时间序列计量经济学模型案例.docx

《时间序列计量经济学模型案例.docx》由会员分享,可在线阅读,更多相关《时间序列计量经济学模型案例.docx(35页珍藏版)》请在冰豆网上搜索。

时间序列计量经济学模型案例

1.1949—2001年中国人口时间序列数据见表8,由该数据

(1)画时间序列图;

(2)求中国人口序列的相关图和偏相关图,识别模型形式;(3)估计时间序列模型;(4)样本外预测。

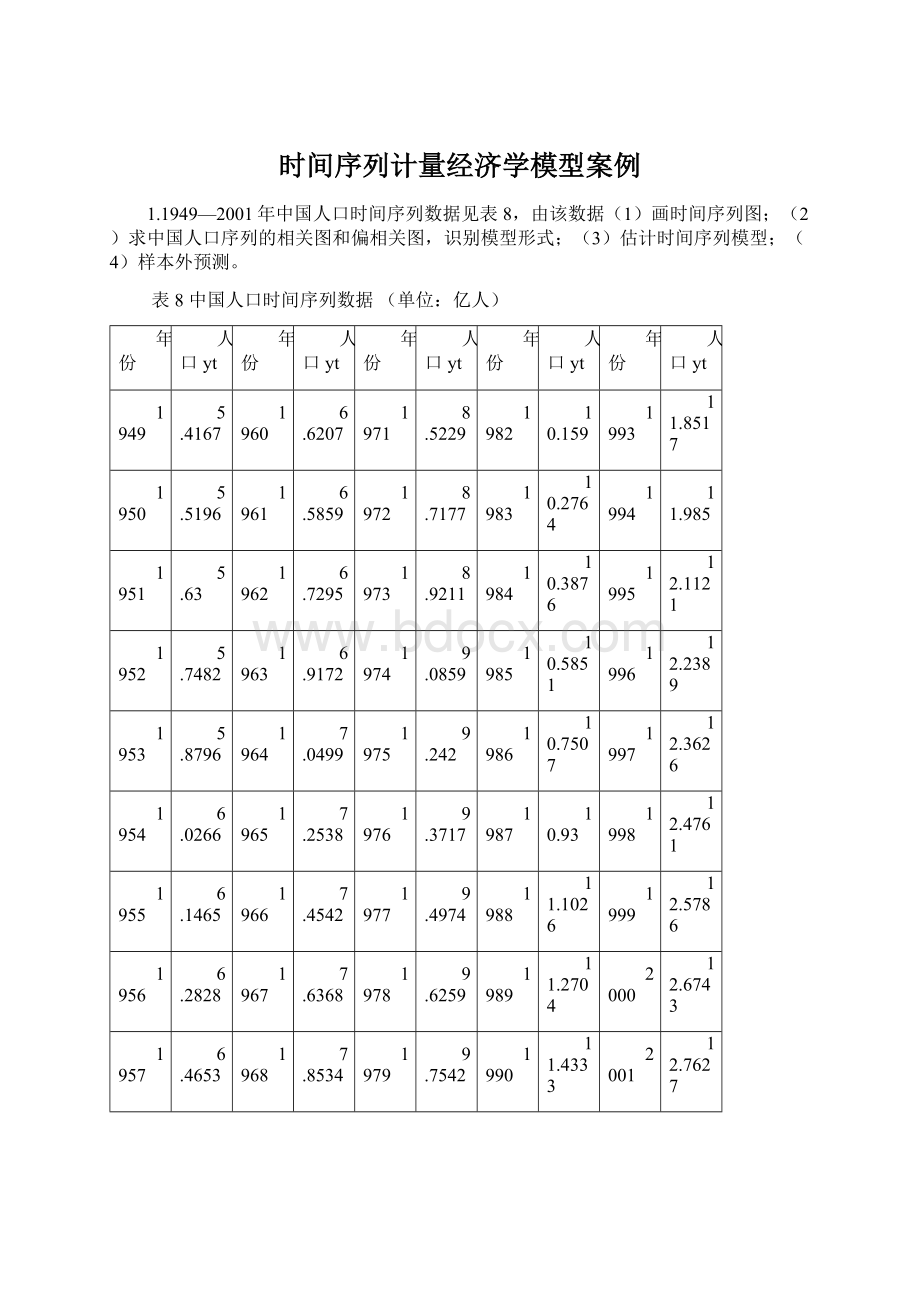

表8中国人口时间序列数据(单位:

亿人)

年份

人口yt

年份

人口yt

年份

人口yt

年份

人口yt

年份

人口yt

1949

5.4167

1960

6.6207

1971

8.5229

1982

10.159

1993

11.8517

1950

5.5196

1961

6.5859

1972

8.7177

1983

10.2764

1994

11.985

1951

5.63

1962

6.7295

1973

8.9211

1984

10.3876

1995

12.1121

1952

5.7482

1963

6.9172

1974

9.0859

1985

10.5851

1996

12.2389

1953

5.8796

1964

7.0499

1975

9.242

1986

10.7507

1997

12.3626

1954

6.0266

1965

7.2538

1976

9.3717

1987

10.93

1998

12.4761

1955

6.1465

1966

7.4542

1977

9.4974

1988

11.1026

1999

12.5786

1956

6.2828

1967

7.6368

1978

9.6259

1989

11.2704

2000

12.6743

1957

6.4653

1968

7.8534

1979

9.7542

1990

11.4333

2001

12.7627

1958

6.5994

1969

8.0671

1980

9.8705

1991

11.5823

1959

6.7207

1970

8.2992

1981

10.0072

1992

11.7171

(1)画时间序列图

打开的数据窗口

得到中国人口序列图

求中国人口差分图:

中国人口差分图如下:

从人口序列图和人口差分序列图可以看出我国人口总水平除在1960年和1961年两年出现回落外,其余年份基本上保持线性增长趋势。

52年间平均每年增加人口1412.6923万人,年平均增长率为1.66%。

由于总人口数逐年增加,实际上的年人口增长率是逐渐下降的。

把52年分为两个时期,即改革开放以前时期(1949—1978年)和改革开放以后时期(1979—2001年),则前一个时期的人口年平均增长率为2%,后一个时期的年平均增长率为1.23%。

从人口序列的变化特征看,这是一个非平稳序列。

(2)求中国人口序列的相关图和偏相关图,识别模型形式

打开数据窗口,过程如下:

Level表示选择对画相关图、偏相关图。

滞后期为10。

结果如下:

由相关图衰减缓慢可以知道,中国人口序列是非平稳序列。

做的相关图和偏相关图如下:

由上图可以看出,自相关函数呈指数衰减,偏自相关函数1阶或2阶截尾。

所以是一个1阶或2阶自回归过程。

(3)时间序列模型估计

模型估计命令如下,同时将样本改为1949—2000年,留下2001年的值用于计算预测精度。

输出结果如下:

从上面的输出结果可以看出,AR

(2)的系数没有显著性,因此需要从模型中将其剔除继续估计。

得到重新的估计结果如下:

对应的模型表达式为:

(8.7)

(5.4)

直接写为:

输出结果中的0.1429是

的均值,表示年平均人口增量是0.1429亿人。

整理上述输出结果,得:

0.0547表示线性趋势的增长速度。

从输出结果的最后一行可以知道,特征根是1/0.62=1.61,满足平稳性要求。

检验模型的误差项:

选滞后期为10

得到如下输出结果:

从对应的概率值可以看出,所有的Q值都小于检验水平为0.05的分布,所以模型的随机误差项是一个白噪声序列。

(4)样本外预测

过程如下:

预测方法选择静态预测。

结果如下:

已知2001年中国人口实际数是12.7627亿人,预测值为12.788亿人,误差为0.2%。

2.1967—1998年天津市保费收入(,万元)和人口(,万人)数据见表9。

表9天津市保费收入()和人口()数据

年份

Yt(万元)

Xt(万人)

年份

Yt(万元)

Xt(万人)

1967

259

649.72

1983

5357

785.28

1968

304

655.04

1984

6743

795.52

1969

313

650.75

1985

8919

804.8

1970

315

652.7

1986

14223

814.97

1971

322

663.41

1987

19007

828.73

1972

438

674.65

1988

23540

839.21

1973

706

683.31

1989

29264

852.35

1974

624

692.47

1990

34327

866.25

1975

632

702.86

1991

39474

872.63

1976

591

706.5

1992

49624

878.97

1977

622

712.87

1993

67412

885.89

1978

806

724.27

1994

100561

890.55

1979

1172

739.42

1995

123655

894.67

1980

2865

748.91

1996

171768

898.45

1981

4223

760.32

1997

243377

899.8

1982

5112

774.92

1998

271654

905.09

对数的天津保费收入

和人口的散点图如下图:

所以可以建立半对数模型。

输出结果如下:

相应表达式为:

(-20.9)(37.2)

因为DW=0.36,说明模型误差项存在严重自相关。

观察残差序列的自相关结构。

过程如下:

得到如下结果:

由上图可以看出自相关函数拖尾,偏自相关函数2阶截尾,残差序列是一个明显的AR

(2)过程。

重新进行回归分析,得如下结果:

相应表达式是:

(-8.6)(15.3)(6.5)(-2.2)

这种模型称作回归于时间序列组合模型。

通过对回归模型残差序列建立时间序列模型提高回归参数估计量的有效性,所以组合模型估计的回归参数0.0259要比OLS估计结果0.0254的品质要好。

拟合度也有所提高,并且消除了残差的自相关性。

3.做663天的深证成指(SZ)序列:

从SZ的序列走势可以看出,SZ序列既不是确定性趋势非平稳序列,也不是随机趋势序列。

所以先按随机趋势序列设定检验式。

过程如下:

打开SZ的数据文件

对SZ原序列进行ADF检验,检验式不包括趋势项,包括截距项。

得到ADF的检验结果如下:

带有截距项的DF检验式的估计结果如下:

(1.9)(-1.8)

从

的系数的t检验可以看出,SZ序列存在单位根。

但是常数项也没有通过t检验,所以从检验式中去掉截距项,继续进行单位根检验。

结果如下:

则DF检验式的估计结果如下:

(0.4)

DF=0.4,大于临界值。

SZ序列是一个随机游走过程,并不含有随机趋势。

对

的差分序列

继续做单位根检验。

过程如下:

得到的结果如下:

所以:

(-25.7)

ADF=-25.7,所以

是平稳序列,

。

4.利用表9.1的数据

(1)做出时间序列

与

的样本相关图,并通过图形判断该两时间序列的平稳性。

(2)对

与

序列进行单位检验,以进一步明确它们的平稳性。

(3)如果不进行进一步的检验,直接估计以下简单的回归模型,是否认为此回归是虚假回归:

。

表9.1中国GDP与消费支出单位:

亿元

年份

CONS

GDP

年份

CONS

GDP

1978

1759.100

3605.600

1990

9113.200

18319.50

1979

2005.400

4074.000

1991

10315.90

21280.40

1980

2317.100

4551.300

1992

12459.80

25863.70

1981

2604.100

4901.400

1993

15682.40

34500.70

1982

2867.900

5489.200

1994

20809.80

46690.70

1983

3182.500

6076.300

1995

26944.50

58510.50

1984

3674.500

7164.400

1996

32152.30

68330.40

1985

4589.000

8792.100

1997

34854.60

74894.20

1986

5175.000

10132.80

1998

36921.10

79003.30

1987

5961.200

11784.70

1999

39334.40

82673.10

1988

7633.100

14704.00

2000

42911.90

89112.50

1989

8523.500

16466.00

(1)首先做

与

的样本相关图,过程如下:

做

的样本相关图。

由于是做

的水平序列,所以选择level,并包括12期滞后。

得到

的样本相关图如下:

从样本的自相关函数图可以看出,函数并没有迅速趋向于零,并在零附近波动,说明

序列是非平稳的。

用同样的方法,做

序列的自相关函数图如下:

从上面的样本自相关函数图可以看出,

的自相关函数并没有迅速趋于零,并在零附近波动,说明

序列也是非平稳的。

(2)首先对

进行单位根检验,过程如下:

先从模型3进行检验,包括截距项,时间趋势及一阶滞后项的模型。

结果如下:

从上面的伴随概率值可以知道,在5%的显著性水平下,不拒绝存在单位根的假设,表明

是非平稳的。

对模型2进行检验,即不包括时间趋势的模型,结果如下:

从伴随概率值可以看出,在5%的显著性水平下,不拒绝存在单位根的假设,

是非平稳的。

对模型1进行检验,即不包括截距项和时间趋势。

结果如下:

从伴随概率值可以看出,在5%的显著性水平下,不拒绝存在单位根的检验,

是非平稳的。

综上所述,

序列是非平稳序列。

用同样的方法对

序列进行检验,可以知道,在5%的显著性水平下,

序列也是非平稳的。

(2)由于时间序列

和

是非平稳的,如果没有进行协整性检验,直接对两者做OLS回归,此回归很可能是虚假回归。

5.以上题的数据为基础,利用

和

的数据。

(1)检验

和

单整性。

(2)尝试建立

和

的ARMA模型。

单整性的检验仍然通过单位根检验进行。

但此时,针对的时间序列不是原序列的水平序列,而是一阶差分、二阶差分

升级会员

升级会员