第六章 全面预算讲义.docx

《第六章 全面预算讲义.docx》由会员分享,可在线阅读,更多相关《第六章 全面预算讲义.docx(22页珍藏版)》请在冰豆网上搜索。

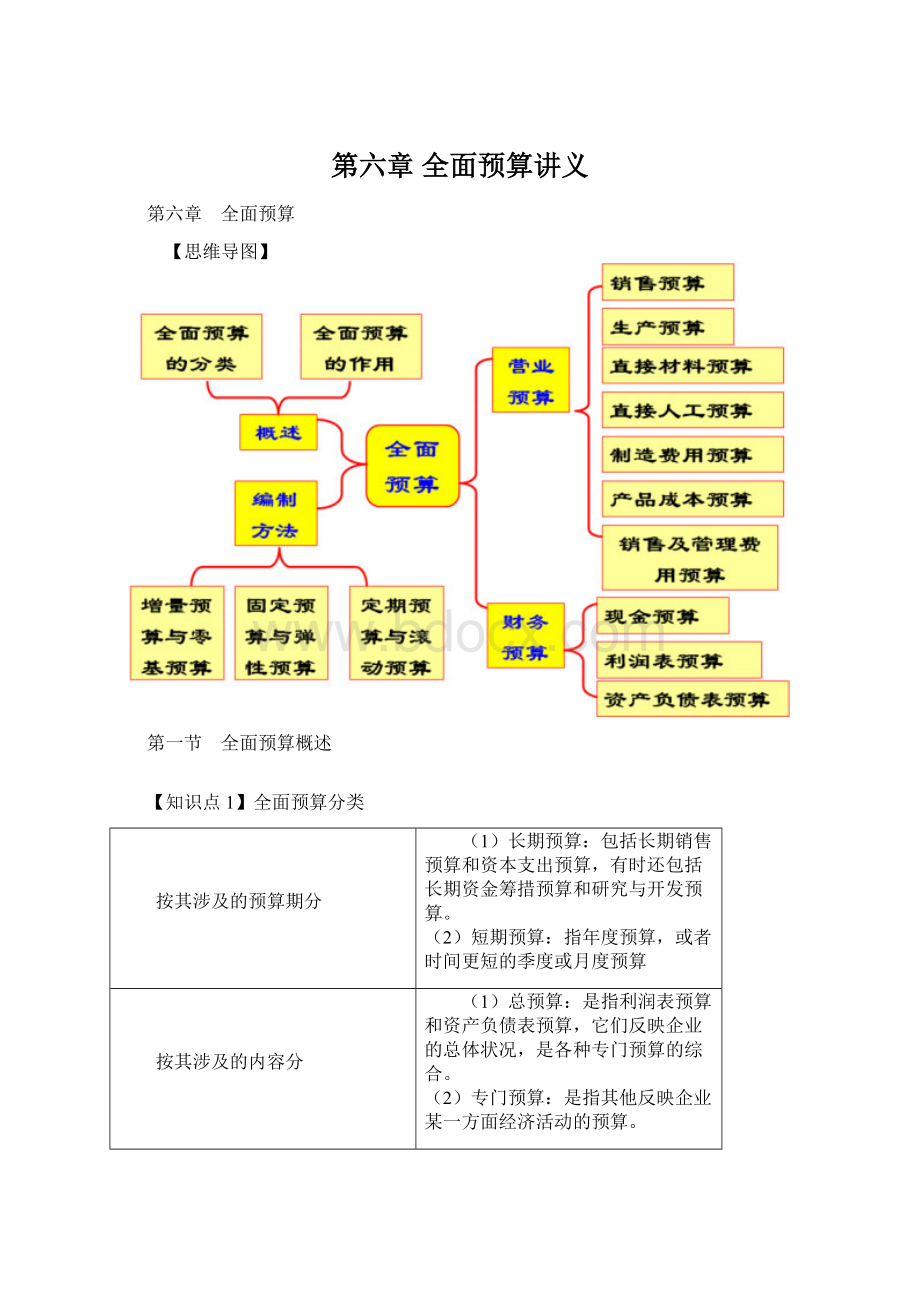

第六章全面预算讲义

第六章 全面预算

【思维导图】

第一节 全面预算概述

【知识点1】全面预算分类

按其涉及的预算期分

(1)长期预算:

包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:

指年度预算,或者时间更短的季度或月度预算

按其涉及的内容分

(1)总预算:

是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:

是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动领域分

(1)销售预算。

(2)生产预算。

这二者统称为“业务预算”。

(3)财务预算。

关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

教材第四节:

现金预算、利润表预算和资产负债表预算

【知识点2】全面预算的作用

1.明确目标

2.协调工具

3.控制标准

4.考核依据

【例1·单选题】(2007年)下列预算中,属于财务预算的是( )。

A.销售预算 B.生产预算 C.产品成本预算 D.资本支出预算

【例2·多选题】与生产预算有直接联系的预算有()。

A.直接材料预算 B.变动制造费用预算

C.销售及管理费用预算 D.直接人工预算

【例3·多选题】下列关于全面预算的表述中,不正确的有( )。

A.业务预算是指销售预算

B.全面预算又称总预算

C.长期预算是指长期销售预算和资本支出预算

D.短期预算的时间短于1年

【例4·多选题】下列预算中,属于财务预算的是( )。

A.现金预算 B.利润表预算

C.资产负债表预算 D.资本支出预算

【例5·多选题】下列关于全面预算的表述中,正确的有()。

A.全面预算是业绩考核的基本标准

B.财务预算仅包括现金预算、利润表预算和资产负债表预算

C.总预算包括现金预算、利润表预算和资产负债表预算

D.销售预算和生产预算合称为营业预算

第二节 全面预算的编制方法

【知识点1】增量预算法与零基预算法

含义

前提条件

缺点

增量预算法

(调整预算法)

是指以基期水平为基础,分析预算期业务量水平及有关影响因素的变动情况,通过调整基期项目及数额,编制相关预算的方法。

(1)现有业务活动是企业必需的;

(2)原有的各项业务都是合理的。

当预算期的情况发生变化,预算数额受到基期不合理因素的干扰,可能导致预算的不准确,不利于调动各部门达成预算目标的积极性。

基期项目不合理、数额不合理——预算期项目不合理、数额不合理——零基预算。

含义

优点

缺点

零基预算(以零为基础编制预算)

不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性。

编制工作量大

【例6·单选题】不受现有费用项目和开支水平限制,并能够克服增量预算方法缺点的预算方法是( )。

A.弹性预算方法

B.固定预算方法

C.零基预算方法

D.滚动预算方法

【知识点2】固定预算法和弹性预算法

1.固定预算法与弹性预算法的比较

含义

适用场合

固定预算法

(静态预算法)

是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法。

存在适应性差和可比性差的缺点。

一般适用于经营业务稳定,生产产品产销量稳定,能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。

弹性预算法

(动态预算法)

在成本性态分析的基础上,依据量本利之间的联动关系,按照预算期内可能的一系列业务量水平编制系列预算的方法。

适用于与业务量有关的预算的编制,主要用于成本费用预算和利润预算,尤其是成本费用预算。

2.弹性预算的编制

(1)业务量的选择

①业务量计量单位

以手工操作为主的车间应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。

②业务量范围

一般来说,可定在正常生产能力的70%~110%之间,或以历史上最高业务量或最低业务量为其上下限。

(2)弹性预算的编制方法

方法

编制要点

优点

缺点

公式法

确定y=a+bx中的a、b来编制弹性预算。

便于计算任何业务量的预算成本。

对于阶梯成本和曲线成本只能用数学方法修正为直线,再运用公式法。

【例】某企业制造费用中的修理费用与修理工时密切相关。

经测算,预算期修理费用中的固定修理费用为3000元,单位工时的变动费用为2元;预计预算期的修理工时为3500小时。

运用公式法,测算预算期的修理费用总额。

测算预算期的修理费用总额=3000+2×3500=10000(元)

【提示】任何成本均可用Y=a+bX近似表示,只要在预算中列示a、b,便可随时计算出任一业务量的预算成本。

列表法

将业务量分为若干个水平,按不同的业务量水平编制预算。

①可直接找到与业务量相近的预算成本;

②阶梯成本和曲线成本可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。

在评价和考核实际成本时,往往需要使用插补法计算“实际业务量的预算成本”,比较麻烦。

【例7·多选题】用列表法编制的弹性预算,主要特点包括( )。

A.可以直接找到与业务量相近的预算成本

B.混合成本中的阶梯成本和曲线成本可按其性态计算填列

C.评价和考核实际成本时往往需要使用插补法计算实际业务量的预算成本

D.便于计算任何业务量的预算成本

【例8·单选题】企业按弹性预算方法编制费用预算,预算直接人工工时为10万小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万小时,则总成本费用为( )万元。

A.96 B.108 C.102 D.90

【知识点3】定期预算法和滚动预算法

一、定期预算法

含义

是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。

优点

采用定期预算法编制预算,保证预算期间与会计期间在时期上配比,便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。

缺点

不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。

二、滚动预算法(连续、永续预算法)

含义

是在上期预算完成情况基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时期跨度

优点

能够保持预算的持续性,有利于考虑未来业务活动,结合企业近期目标和长期目标:

使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

【注】滚动方式:

(1)逐月;

(2)逐季;(3)混合。

不含“逐年”。

【例9·单选题】下列关于全面预算编制方法的叙述中,不正确的是( )。

A.零基预算法的缺点是编制预算的工作量大

B.增量预算法不利于调动各部门达成预算目标的积极性

C.采用零基预算法编制费用预算时,需要考虑以往期间的费用项目和费用数额

D.弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性

【例10·多选题】下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是( )。

A.固定预算 B.弹性预算法 C.定期预算法 D.滚动预算法

【总结】

第三节 营业预算的编制

营业预算是企业日常营业活动的预算,企业的营业活动涉及供产销等各个环节及业务。

【知识点1】销售预算

【例11】M公司编制的20×9年分季度销售预算。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。

销售预算单位:

元

季度

一

二

三

四

全年

销售数量(件)

销售单价(元/件)

销售收入

100

200

20000

150

200

30000

200

200

40000

180

200

36000

630

200

126000

预计现金收入

上年应收账款

第一季度(销售20000)

第二季度(销售30000)

第三季度(销售40000)

第四季度(销售36000)

现金收入合计

6200

-

-

-

-

年末应收账款为多少?

【例12·计算题】假设甲公司的平均收账期为60天。

要求:

完成下表(单位:

万元)。

项目

1季度

2季度

3季度

4季度

期初应收账款

210

销售额

510

870

450

600

销售现金流入

期末应收账款

首先确定收现比例,若本期应收账款发生在本季度第一个月,则该应收账款在本季度全部收回,若本期应收账款发生在本季度第二个月,则本季度不能全部收回,发生在第三个月,也是不能全部收回,所以,本季度发生的应收账款在本季度的收现比例为1/3,在下一季度收现比例为2/3。

然后计算每一季度的销售现金流入和期末应收账款,对于第一季度,期初应收账款在本期全部收现,本期销售额1/3收现,所以销售现金流入为210+510×1/3=380,期末应收账款为510×2/3=340,期末应收账款为下一季度的期初应收账款。

以此类推计算2、3、4季度的销售现金流入和期末应收账款。

【知识点2】生产预算

生产预算是在销售预算的基础上编制的,其主要内容有销售量、生产量、期初和期末存货量。

该预算只有实物量指标,没有价值量指标。

无法直接为现金预算提供资料。

【例13】M公司编制的20×9年分季度生产预算。

期末存量按下期销售数量的10%确定。

假设年初产成品存货10件,年末存货20件。

生产预算单位:

件

季度

一

二

三

四

全年

产品销售数量

加:

预计期末存量

合计

减:

预计期初存量

预计生产量

100

150

200

180

630

【注意】

(1)关系公式;

(2)影响因素

【例14·多选题】在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。

A.预计材料采购量 B.预计产品销售量

C.预计期初产品存货量 D.预计期末产品存货量

【例15·单选题】在下列各项中,能够同时以实物量指标和价值量指标分别反映企业经营收入和相关现金收支的预算是()。

A.现金预算 B.销售预算

C.生产预算 D.产品成本预算

【知识点3】直接材料预算

【例16】M公司编制的20×9年分季度直接材料预算。

在表中,材料采购金额(货款)的50%在本季度内付清,50%在下季度付清,期末存量按下期生产耗用数量的20%确定。

年初存量为300千克,年末存量为400千克。

直接材料预算

季度

一

二

三

四

全年

预计生产量(件)

单位产品材料用量(千克/件)

生产需要量(千克)

加:

预计期末存量(千克)

合计

105

10

155

10

198

10

182

10

640

10

减:

预计期初存量(千克)

预计材料采购量(千克)

单价(元/千克)

预计采购金额(元)

5

5

5

5

5

预计现金支出

上年应付账款

第一季度(采购5300元)

第二季度(采购8180元)

第三季度(采购9740元)

第四季度(采购9280元)

合计

2350

----

--

2350

年末应付账款=?

【例17·单选题】某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。

则预计一季度现金支出额是( )。

A.2100万元 B.1900万元 C.1860万元 D.1660万元

【知识点4】直接人工预算

它是以生产预算为基础编制的,其主要内容有预计产量、单位产品工时,人工总工时,每小时人工成本和人工总成本。

由于人工工资都需要使用现金支付,所以不需另外预计现金支出,可直接参加现金预算的汇总。

【例18】M公司编制的20×9年分季度直接人工预算。

直接人工预算

季度

一

二

三

四

全年

预计产量(件)

单位产品工时(小时/件)

人工总工时(小时)

每小时人工成本(元/小时)

人工总成本(元)

105

10

2

155

10

2

198

10

2

182

10

2

640

10

2

【知识点5】制造费用预算

(1)制造费用预算分为变动制造费用和固定制造费用两部分。

(2)变动制造费用以生产预算为基础来编制,固定制造费用需要逐项进行预计,通常与本期产量无关,按每季实际需要的支付额预计,然后求出全年数。

(3)制造费用预算需预计现金支出。

【例19】M公司编制的20×9年分季度制造费用预算。

制造费用预算单位:

元

季度

一

二

三

四

全年

变动制造费用:

间接人工(1元/件)

间接材料(1元/件)

修理费(2元/件)

水电费(1元/件)

小计

105

105

210

105

525

155

155

310

155

775

198

198

396

198

990

182

182

364

182

910

640

640

1280

640

3200

固定制造费用:

修理费

折旧

管理人员工资

保险费

财产税

小计

1000

1000

200

75

100

2375

1140

1000

200

85

100

2525

900

1000

200

110

100

2310

900

1000

200

190

100

2390

3940

4000

800

460

400

9600

合计

2900

3300

3300

3300

12800

减:

折旧

现金支出的费用

1000

1900

1000

2300

1000

2300

1000

2300

4000

8800

为了便于以后编制产品成本预算,需要计算小时费用率,其公式为:

变动制造费用分配率=年度变动制造费用总额/年度人工总工时=3200/6400=0.5(元/小时)

固定制造费用分配率=9600/6400=1.5(元/小时)

【知识点6】产品成本预算

它是销售预算、生产预算,直接材料预算、直接人工预算、制造费用预算的汇总,其主要内容是产品的单位成本和总成本。

【例20】M公司编制的20×9年产品成本预算。

产品成本预算

单位成本

生产成本

(640件)

期末存量

(20件)

销货成本

(630件)

单价(元)

耗用量

成本(元)

直接材料

直接人工

变动制造费用

固定制造费用

5

2

0.5

1.5

10千克

10小时

10小时

10小时

50

20

5

15

32000

12800

3200

9600

1000

400

100

300

31500

12600

3150

9450

合计

90

57600

1800

56700

【知识点7】销售及管理费用预算

(1)销售费用预算是指为了实现销售预算而支付的费用预算。

它以销售预算为基础。

(2)管理费用多属于固定成本,所以,管理费用预算一般是以过去的实际开支为基础,按预算期可预见的变化来调整。

【例21】M公司编制的20×9年销售费用预算和管理费用预算。

假定全年的销售与管理费用均匀支付。

销售费用和管理费用预算单位:

元

项目

金额

销售费用:

销售人员工资

广告费

包装、运输费

保管费用

管理费用:

管理人员薪酬

福利费

保险费

办公费

合计

2000

5500

3000

2700

4000

800

600

1400

20000

每季度支付现金(20000÷4)

5000

【总结】

【例22·单选题】(2003年)下列预算中,在编制时不需以生产预算为基础的是( )。

A.变动制造费用预算 B.销售费用预算 C.产品成本预算 D.直接人工预算

第四节 财务预算的编制

财务预算是综合性预算,包括现金预算、利润表预算和资产负债表预算。

【知识点1】现金预算

现金预算的内容包括现金收入、现金支出、现金多余或不足的计算,以及现金的筹措和运用。

现金预算的结构

项目

期初现金余额

加:

销货现金收入

可供使用现金

减:

各项支出

直接材料

……

购买设备

支出合计

现金多余或不足

向银行借款

还银行借款

短期借款利息

长期借款利息

期末现金余额

【例23】M公司编制的20×9年分季度现金流量预算。

最低现金余额为6000元,借款金额为1000元的整数倍,长期借款年末付息,短期借款还本时付息。

年初有长期借款9000元,本年未到期。

假设借款在期初,还款在期末。

现金预算单位:

元

季度

一

二

三

四

全年

期初现金余额

8000

8200

6060

6290

8000

加:

销货现金收入

18200

26000

36000

37600

117800

可供使用现金

26200

34200

42060

43890

125800

减:

各项支出

直接材料

5000

6740

8960

9510

30210

直接人工

2100

3100

3960

3640

12800

制造费用

1900

2300

2300

2300

8800

销售及管理费用

5000

5000

5000

5000

20000

所得税费用

4000

4000

4000

4000

16000

购买设备

10000

10000

股利

8000

8000

16000

支出合计

18000

39140

24220

32450

113810

现金多余或不足

8200

(4940)

17840

11440

11990

取得银行借款

11000

11000

偿还银行借款

11000

11000

短期借款利息(年利10%)

550

550

长期借款利息(年利12%)

1080

1080

期末现金余额

8200

6060

6290

10360

10360

【知识点2】利润表预算的编制

财务报表预算主要为企业财务管理服务,是控制企业资金、成本和利润总量的重要手段。

因其可以从总体上反映一定期间企业经营的全局情况,通常称为企业的“总预算”。

【例24】M公司编制的20×9年简化的利润表预算。

利润表预算 单位:

元

销售收入

126000

销货成本

56700

毛利

69300

销售及管理费用

20000

利息

1630

利润总额

47670

所得税费用(估计)

16000

税后净收益

31670

【提示】“所得税”项目是在利润规划时估计的,并已列入现金预算。

它通常不是根据“利润”和所得税税率计算出来的。

【例25·多选题】(2011考题)下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

A.“销售收入”项目的数据,来自销售预算

B.“销货成本”项目的数据,来自生产预算

C.“销售及管理费用”项目的数据,来自销售及管理费用预算

D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

【知识点3】资产负债表预算的编制

资产负债表预算与实际的资产负债表内容、格式相同,只不过数据是反映预算期末的财务状况。

该表是利用本期期初资产负债表,根据销售、生产、资本等预算的有关数据加以调整编制的。

【例26】M公司编制的20×9年资产负债表预算。

资产负债表预算 单位:

元

资产

权益

项目

年初

年末

项目

年初

年末

现金

8000

10360

应付账款

2350

4640

应收账款

6200

14400

长期借款

9000

9000

直接材料

1500

2000

普通股

20000

20000

产成品

900

1800

未分配利润

16250

31920

固定资产

35000

45000

累计折旧

4000

8000

资产总额

47600

65560

负债及权益总额

47600

65560

【例27·计算题】A公司是一家零售商,正在编制12月份的预算,有关资料如下:

(1)预计的2008年11月30日资产负债表如下(单位:

万元):

资产

金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:

2008年11月200万元,12月220万元;2009年1月230万元。

(3)销售收现预计:

销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:

销售商品的80%在前一个月购入,销售商品的20

升级会员

升级会员