世界烟草发展报告.docx

《世界烟草发展报告.docx》由会员分享,可在线阅读,更多相关《世界烟草发展报告.docx(13页珍藏版)》请在冰豆网上搜索。

世界烟草发展报告

2013年,在澳大利亚正式实施《烟草制品素面包装法案》,俄罗斯通过烟草制品印制健康警示图片和公共场所全面禁烟法案,菲律宾开征烟草“罪恶税”,欧盟推进修订《烟草产品指令》等一系列控烟法律、政策和行动影响下,世界烟草发展环境发生了深刻而重大的变化,烟草产业发展方式加快转变,烟草市场结构、企业结构、产品结构加速调整。

面对烟草税负持续提高、控烟措施日趋强化、市场需求增长趋缓等严峻形势,各大跨国烟草公司通过推进并购整合、优化市场布局、调整产品结构、研发新型制品、控制成本费用、加强风险管理等战略性举措,整体上保持着较为稳健的发展态势,但增长速度有所回落。

全年中国以外世界烤烟产量203.9万吨,比上年增长3.5%;合法卷烟销量6760万箱,下降3.0%;烟草制品市场销售总额约6000亿美元,增长2.0%左右。

一、烟叶及主要烟草制品发展状况

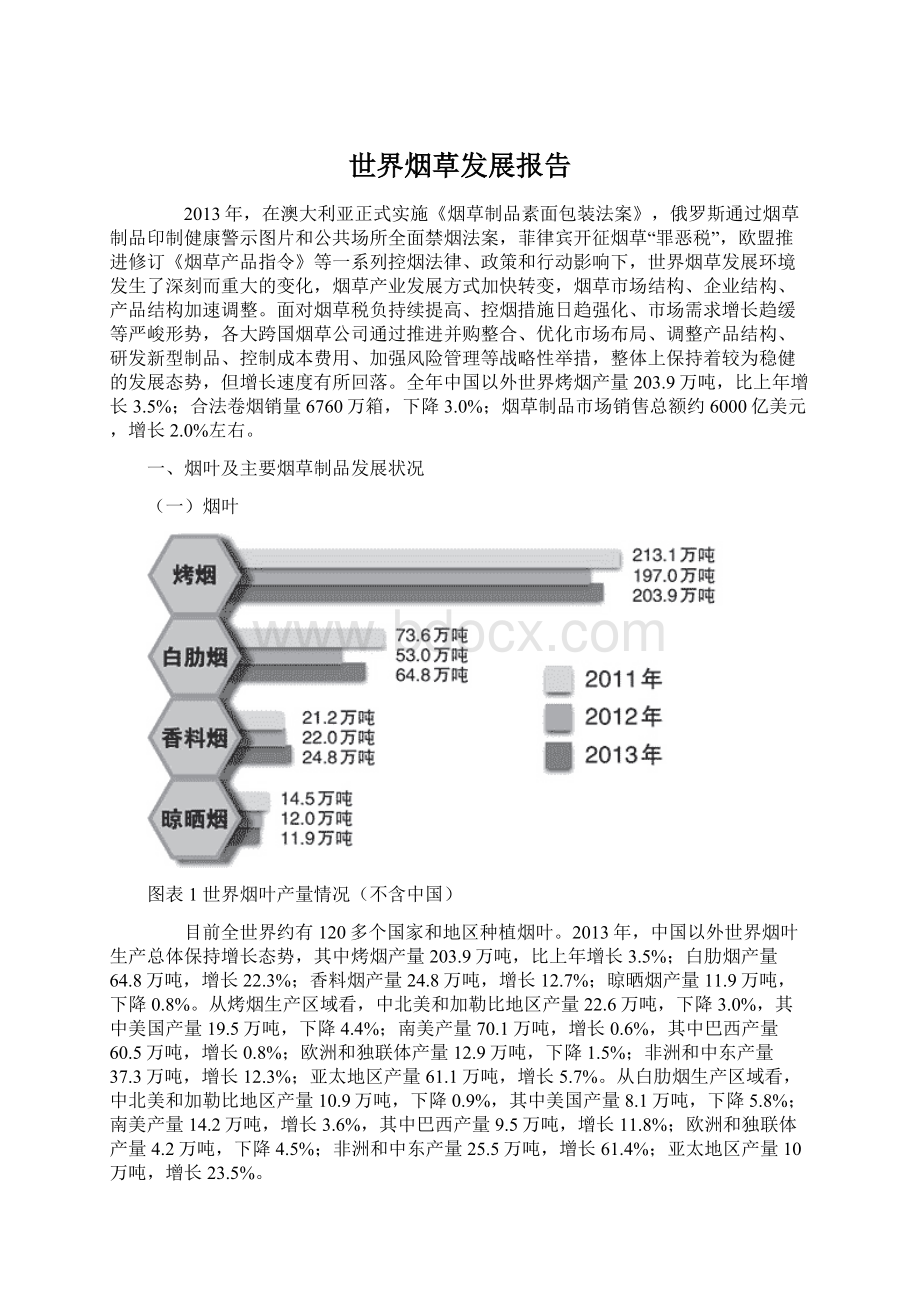

(一)烟叶

图表1世界烟叶产量情况(不含中国)

目前全世界约有120多个国家和地区种植烟叶。

2013年,中国以外世界烟叶生产总体保持增长态势,其中烤烟产量203.9万吨,比上年增长3.5%;白肋烟产量64.8万吨,增长22.3%;香料烟产量24.8万吨,增长12.7%;晾晒烟产量11.9万吨,下降0.8%。

从烤烟生产区域看,中北美和加勒比地区产量22.6万吨,下降3.0%,其中美国产量19.5万吨,下降4.4%;南美产量70.1万吨,增长0.6%,其中巴西产量60.5万吨,增长0.8%;欧洲和独联体产量12.9万吨,下降1.5%;非洲和中东产量37.3万吨,增长12.3%;亚太地区产量61.1万吨,增长5.7%。

从白肋烟生产区域看,中北美和加勒比地区产量10.9万吨,下降0.9%,其中美国产量8.1万吨,下降5.8%;南美产量14.2万吨,增长3.6%,其中巴西产量9.5万吨,增长11.8%;欧洲和独联体产量4.2万吨,下降4.5%;非洲和中东产量25.5万吨,增长61.4%;亚太地区产量10万吨,增长23.5%。

(二)卷烟

图表2部分国家和地区卷烟销量情况

卷烟是最主要的烟草制品,目前约占世界烟草制品总量的80%。

2013年,中国以外世界合法卷烟销量为6760万箱,比上年下降3.0%。

有关机构估计2013年世界非法卷烟销量约为780万箱,占市场总销量的比重达10.3%。

在合法卷烟销量中,东欧、中东和非洲销量2370万箱,下降3.6%;亚洲销量(不含中国)2364万箱,与上年持平;欧盟销量965万箱,下降7.5%。

从卷烟销量较大的国家和地区来看,俄罗斯制定实施了非常严厉的控烟措施,全面推行公共场所禁烟,严格约束烟草企业营销行为,明确要求烟草制品标签印制健康警示图片,导致卷烟销量明显下滑,全年销售684万箱,比上年下降7.6%;印尼近年来卷烟销量持续增长,但2013年增速明显回落,全年销售616.6万箱,增长1.9%,增速回落6.3个百分点。

美国延续多年持续下滑势头,全年卷烟销量546.6万箱,下降4.3%;日本卷烟销量近年来在波动中趋于下降,全年销售385.2万箱,下降2.0%;印度虽然是人口大国和烟草消费大国,但卷烟占全部烟草制品的比重仅为15%左右,全年卷烟销量约234万箱,比上年略有增长;土耳其卷烟销量在上年增长8.8%的基础上出现了回落,全年销售183.4万箱,下降7.6%;韩国卷烟销量稳中有降,全年销售176.8万箱,下降1.0%;菲律宾对卷烟开征“罪恶税”,卷烟价格大幅提高,卷烟销量大幅下滑,全年销售172.6万箱,下降15.6%;乌克兰受严厉控烟措施的影响,全年销售150.2万箱,下降10.0%。

欧盟28个成员国卷烟市场整体呈现较快下滑态势,其中德国销售159.2万箱,下降4.6%;意大利销售148万箱,下降6.0%;西班牙销售95.4万箱,下降10.8%;法国销售95万箱,下降7.8%;波兰销售93.2万箱,下降10.6%;英国销售76万箱,下降7.3%。

在其他一些有代表性的国家和地区中,埃及销售160万箱,增长2.5%;阿根廷销售85.2万箱,下降1.8%;墨西哥销售69.2万箱,增长3.0%;中国台湾销售68万箱,下降2.9%;阿尔及利亚销售62万箱,增长47.6%。

(三)细切烟丝和其他传统烟草制品

受卷烟税收和价格持续提高的影响,近年来,许多国家烟草消费者转向购买价格相对低廉的细切烟丝,主要烟草公司也投入更多资源用于研发营销细切烟丝品牌,促使世界细切烟丝产销呈现持续增长势头。

特别是在卷烟税负相对较高的发达国家,细切烟丝市场需求更为旺盛。

例如2013年欧盟市场在卷烟销量下降7.5%的同时,细切烟丝销量增长了0.2%,总量达1416亿支。

其中西班牙细切烟丝销量108亿支,增长6.9%;法国细切烟丝销量139亿支,增长3.6%;德国细切烟丝销量416亿支,增长0.7%。

此外,许多国家斗烟、嚼烟、鼻烟也呈现稳定增长态势。

2013年欧盟不包括卷烟、细切烟丝在内的其他烟草制品折算销量211亿支,增长0.1%;美国湿润鼻烟销量14亿听,增长4.0%。

另据估算,2013年世界雪茄烟(仅包括手工雪茄和机制大雪茄)销量约250亿支,比迪烟(主要在印度、巴基斯坦等国)销量约1.1万亿支,总体保持稳定发展态势。

(四)新型烟草制品

以加热不燃烧低温卷烟为主要代表的新型烟草制品以及电子烟,近年来在世界烟草市场上备受关注,相关的新技术、新产品不断涌现。

尽管在法律上、政策上、技术上、市场上,新型烟草制品还存在广泛争议和很多不确定性,但主要跨国烟草公司无一例外都从战略和长远角度予以高度重视。

目前,低温卷烟尚处于研发创新阶段,暂时没有形成商业化批量生产,但菲莫国际、日本烟草、雷诺美国等烟草公司已成功研发储备了几个低温卷烟产品。

从电子烟市场看,近年来呈现快速增长之势,世界电子烟销售总额2010年为9.1亿美元,2011年为12.8亿美元,2012年为18亿美元,2013年超过25亿美元,年均增速高达40%左右。

其中仅在美国市场,2013年电子烟销售总额已超过10亿美元,比上年增长了近一倍。

二、主要烟草公司发展情况

世界烟草市场处于寡头垄断格局,集中度很高,竞争非常激烈。

目前,绝大部分国家卷烟市场均被菲莫国际、英美烟草、日本烟草、帝国烟草等跨国烟草公司垄断,2013年四家跨国烟草公司合计卷烟销量4710万箱,占中国以外世界卷烟市场的份额达69.7%;其他中小型烟草公司合计卷烟销量2050万箱,占世界卷烟市场的份额为30.3%。

烟叶市场主要被环球烟叶公司和联一国际公司垄断,两家公司烟叶经营规模占世界烟叶进出口贸易量的一半以上。

(一)四大跨国烟草公司

菲莫国际。

世界第一大跨国烟草公司,总部设在美国纽约,营运中心设在瑞士洛桑,共有53家烟草制造厂,员工总数87000多人,2013年年末资产总额381.7亿美元,产品销往180多个国家和地区。

2013年,菲莫国际为加强对烟叶原料的控制,与希腊政府签署协议约定在2013年至2015年对希腊香料烟的采购量比前3年增加20%,与西班牙农业部签署协议约定2013年购买33%以上的西班牙烟叶并在未来两年持续增加采购量;为加强对新兴市场的控制,投资7.03亿美元购买墨西哥子公司20%的股份并实现了100%控股,投资6.25亿美元购买阿联酋AITA公司49%的股份,投资1.74亿美元在印尼扩建两家卷烟厂;为加强对销售网络的控制,投资7.5亿美元购买俄罗斯最大的烟草分销商大都会公司(Megapolis)20%的股份;为加快进军新型烟草制品市场,与奥驰亚集团签署战略合作协议,共同推进风险改良烟草制品的商业化;为巩固提升在目标市场的占有率,继续聚集重点区域和重点品牌,持续加大市场拓展力度,不断推进产品创新、营销创新和管理创新。

全年菲莫国际共销售卷烟1760.3万箱,比上年下降5.1%。

其中在亚洲市场销售602.6万箱,下降7.7%;在东欧、中东和非洲市场销售592.8万箱,下降2.4%;在欧盟市场销售370.2万箱,下降6.5%;在拉美和加拿大市场销售194.6万箱,下降1.4%。

在公司的重点品牌中,万宝路(Marlboro)销量582.2万箱,下降3.5%;蓝星(L&M)销量190万箱,增长1.4%;邦德街(BondStreet)销量89.8万箱,下降4.2%;百乐门(Parliament)销量89.4万箱,增长2.9%。

在卷烟销量下降的同时,公司其他烟草制品(OTP)在2013年增长了4.9%,其中在欧盟市场折算量215亿支,增长6.7%。

全年实现销售收入800.3亿美元,增长3.4%;缴纳税收488.1亿美元,增长6.1%;实现利润137.7亿美元,下降2.7%。

英美烟草。

世界第二大跨国烟草公司,总部设在英国伦敦。

公司创建于1902年,长期以来对世界烟草产业有着重要影响,其许多战略举动具有一定的“风向标”意义。

目前,公司在39个国家设有44家烟草制造厂,雇员总数56363人(2012年数据),2013年年末资产总额419.6亿美元(按1美元=0.64英镑换算)。

2013年,英美烟草继续加大对发展中国家卷烟市场投资力度,与缅甸IMU公司达成协议,计划陆续投资5000万美元合资建立一家卷烟厂;投资2300万欧元完成对罗马尼亚卷烟厂的扩建;由中国烟草与英美烟草共同投资在香港设立的中烟英美烟草国际有限公司正式投入运营。

同时,英美烟草全力开拓新型烟草制品和电子烟市场,继续支付2500万美元完成收购CN创新公司,在英国成功推出Vype品牌电子烟。

全年销售卷烟1352万箱,比上年下降2.7%;销售其他烟草制品270亿支,比上年下降3.6%。

从卷烟销售市场布局看,在亚太市场销售394万箱,增长4.8%;在美洲市场销售268万箱,下降5.6%;在西欧市场销售238万箱,下降7.8%;在东欧、中东和非洲市场销售452万箱,下降3.8%。

四个“全球驱动品牌”销量474万箱,增长1.9%。

其中登喜路(Dunhill)销量108万箱,增长9.7%;波迈(PallMall)销量174万箱,增长4.4%;健牌(Kent)销量130万箱,下降2.9%;好彩(LuckyStrike)销量62万箱,下降6.5%。

从2014年起,公司把乐富门(Rothmans)品牌增加为“全球驱动品牌”,该品牌2013年销量52万箱,比上年增长21.7%。

虽然卷烟销量出现下降,但由于卷烟结构不断提高,全年公司实现销售收入720.9亿美元,增长0.7%;缴纳税收482.7亿美元,增长0.8%;实现利润86.3亿美元,增长2.9%。

日本烟草。

自1999年收购雷诺烟草公司国际业务、2007年收购加拉赫烟草集团后,日本烟草公司一直保持世界第三大跨国烟草公司的地位,目前在70多个国家和地区设有烟草制品生产经营机构,烟草产品销往120多个国家和地区。

2013年共有烟草制品制造厂39家,其中卷烟厂31家,6家在日本,25家在境外;烟草业务雇员35440人,其中国内雇员11043人,境外雇员24397人。

除烟草业务外,公司还经营药品、饮料和食品业务,2013年年末资产总额(含非烟资产)为394.2亿美元(按1美元=97.73日元换算)。

为推进烟草业务扩张,2013年日本烟草继续推进并购整合,3月份完成对埃及陨石水烟公司(Nakhla)的收购,12月份宣布投资7.5亿美元购买俄罗斯大都会公司(Megapolis)20%的股份(菲莫国际同时购买了该公司20%的股份);大力强化品牌建设和产品创新,在国际市场上全力巩固提升八个“全球旗舰品牌”的市场地位,在日本市场推出13个新卷烟产品,公司主打品牌柔和七星(MildSeven)更名为“Mevius”后正式投放市场;全力进军新型烟草制品领域,在日本市场推出了四款不同香味的零度时尚(Zerostyle)无烟气烟草制品,继续推进普鲁木(Ploom)尼古丁过滤产品研发并在日本、韩国、奥地利和意大利积极开展商业化运作。

全年销售卷烟1065.8万箱,比上年下降3.7%,但细切烟丝销量增长了18.4%。

在卷烟总销量中,国内市场销售233万箱,下降0.5%;国内市场占有率为60.5%,同比提高1.0个百分点。

国际市场销售832.8万箱,下降4.6%。

其中在独联体市场销售370.4万箱,下降6.2%;在西欧和南欧销售121.8万箱,下降2.9%;在北欧和中欧销售100.8万箱,增长1.0%;在其他国家和地区销售239.6万箱,下降5.3%。

八个“全球旗舰品牌”销量533.2万箱,下降0.8%。

其中云丝顿(Winston)销量280.8万箱,增长0.7%;乐迪(L&D)销量89.8万箱,下降0.4%;骆驼(Camel)销量79.2万箱,下降2.7%;七星(Mevius)销量36.6万箱,下降3.0%(包括日本市场在内,2013年七星销量为158万箱)。

全年烟草业务销售收入639.6亿美元,增长1.0%;缴纳税收和相关费用465.9亿美元,下降0.5%;实现利润63.9亿美元,增长8.2%。

非烟业务销售收入43.2亿美元,增长0.2%;实现利润1.7亿美元,下降15.7%。

帝国烟草。

世界上历史最悠久的烟草公司之一,其烟草业务可追溯到1876年。

通过上世纪末期以来几次大规模并购,帝国烟草迅速成长为世界第四大跨国烟草公司。

公司总部设在英国的布里斯托尔,员工总数35000多名,设有46家烟草制造厂,2013年年末资产总额443.6亿美元(按1美元=0.64英镑换算),产品销往160多个国家和地区。

最近几年,帝国烟草发展速度明显放缓,特别是卷烟销量持续下降。

为克服困难、恢复重振,2013年公司在继续实施全系列烟草制品发展战略的同时,对品牌和市场战略进行了重大调整,综合考虑增长潜力、盈利状况、竞争优势等因素,将品牌划分为“成长品牌”和“专业品牌”两大类,其中“成长品牌”包括大卫·杜夫(Davidoff)、高卢金丝(GauloisesBlondes)、威狮(West)等10个品牌,主要集中在卷烟产品上;“专业品牌”包括时尚(Style)、金弗吉尼亚(GoldenVirginia)、鼓牌(Drum)等11个品牌,主要集中在细切烟丝、雪茄烟、鼻烟上。

将目标市场划分为“成长市场”和“回升市场”,其中“成长市场”主要包括美国、俄罗斯、沙特、中国等,“回升市场”主要包括德国、西班牙、阿尔及利亚、斯洛文尼亚等。

根据不同的品牌定位和市场定位,公司着力实施更加精细化的营销和管理。

全年销售卷烟532.2万箱,下降9.0%;销售细切烟丝455亿支,增长3.2%。

包括雪茄烟、鼻烟等各种烟草制品在内,全年共销售633.6万箱,比上年下降7.2%。

其中“成长品牌”销售257.6万箱,增长2.8%;“成长市场”销售227万箱,下降6.5%;“回升市场”销售406.6万箱,下降7.6%。

全年烟草业务销售收入326亿美元,下降1.3%;缴纳税收213.6亿美元,下降1.6%;实现利润29.5亿美元,增长30.5%(调整后利润为46.8亿美元,增长0.5%)。

除烟草业务外,帝国烟草还经营物流业务,2013年物流业务净收入13.3亿美元,下降2.5%;实现利润1.1亿美元,下降8.0%。

图表3四大跨国烟草公司及部分国际卷烟品牌2011~2013年销量情况

图表4菲莫国际2013年在部分国家或地区卷烟销量、市场占有率及变化情况

图表5英美烟草2013年在主要目标市场占有率及变化情况

图表6日本烟草2013年在主要目标市场占有率及变化情况

图表7帝国烟草2013年目标市场分布情况

(二)部分区域性烟草公司

奥驰亚集团。

曾经是世界第一大跨国烟草公司,但自2008年把菲莫国际分离出去后,其烟草业务集中在美国,目前是美国第一大烟草公司,下属菲莫美国公司、美国无烟气烟草公司和约翰·米德尔顿雪茄烟公司三家全资子公司从事烟草业务,同时还经营酒类和金融业务,2013年雇员总数约10000人,包括非烟资产在内年末资产总额348.6亿美元。

2013年,奥驰亚集团在巩固提升卷烟、雪茄烟业务的同时,全力推进无烟气烟草制品研发和商业化运作。

全年销售卷烟258.6万箱,比上年下降4.1%;其中销售万宝路品牌222.8万箱,下降4.3%;在美国卷烟市场的占有率为50.6%,同比提高0.3个百分点。

销售机制大雪茄12亿支,下降3.2%,在美国机制大雪茄市场的占有率为29.4%,同比降低1.4个百分点。

销售无烟气烟草制品7.9亿听(或盒),增长3.2%,在美国无烟气烟草制品市场的占有率为55.0%,同比下降0.2个百分点。

全年烟草业务销售收入236.5亿美元,下降1.1%;缴纳税收67.8亿美元,下降4.5%;实现利润80.8亿美元,增长12.7%。

此外,2013年奥驰亚集团还支付美国联邦政府和各州政府“大和解”费用、烟草管制费用和其他相关费用44亿美元。

印度烟草公司。

印度第一大烟草公司,英美烟草公司占其30.5%的股份。

公司创建于1910年,当时名称为印度帝国烟草公司,1970年更名为印度烟草有限公司,1974年更名为ITC公司。

目前除经营烟草业务外,还经营食品、酒店、造纸等业务。

2013年,公司销售卷烟约180万箱,在印度卷烟市场的占有率接近80%。

全年烟草业务销售收入44.4亿美元(按1美元=58.5印度卢比换算),比上年增长16.8%;缴纳产品税收21.5亿美元,增长20.7%;实现利润14.2亿美元,增长20.5%。

韩国烟草人参公社。

韩国最大的烟草公司,原来是政府垄断的国有企业,韩国取消烟草专卖体制后,于1987年4月1日对其进行改制并逐步实行私有化。

目前,公司在俄罗斯、土耳其、伊朗设有卷烟厂或加工点,在中国、美国、印尼设有卷烟营销机构。

雇员总数超过4000人,除经营烟草业务外,还经营人参、食品、地产等非烟业务。

2013年销售卷烟172.7万箱,比上年下降13.9%;其中韩国市场销售108.8万箱,下降1.6%;在韩国卷烟市场的占有率为61.5%,同比降低0.4个百分点。

境外市场销售(含出口和境外企业销售)63.9万箱,下降29.1%。

全年烟草业务不含税销售收入21.3亿美元(按1美元=1100韩元换算),下降4.8%;实现利润8.4亿美元,下降5.1%。

公司上年度缴纳税收38.5亿美元。

印尼盐仓集团。

印尼领先的烟草公司,成立于1958年,主要生产三个系列的丁香烟(Kretek)产品,设有两家烟草制造厂,2012年雇员总数为43769人,年末资产总额42.9亿美元(按1美元=9670印尼卢比换算)。

自1979年盐仓集团开发出机制丁香烟以来,一度保持着市场领导地位,但最近几年在菲莫国际等跨国公司的强大竞争压力下,市场份额有所降低。

2012年盐仓集团共销售丁香烟146.4万箱,比上年增长7.8%;其中手工丁香烟23.3万箱,增长7.3%;机制丁香烟123.1万箱,增长6.7%;在印尼丁香烟市场的占有率为20.7%,虽然比上年提高0.6个百分点,但比2003年降低12.3个百分点。

全年实现销售收入52.9亿美元,比上年增长7.1%;缴纳税收28.1亿美元,增长16.8%;实现利润6亿美元,下降16.4%。

雷诺美国公司。

美国第二大烟草公司,英美烟草公司拥有其42%的股份,在新型烟草制品研发创新上具有较强的影响力和带动力,下属R.J.雷诺烟草公司、美国鼻烟公司、圣塔菲天然烟草公司、尼可维姆尼古丁替代品公司和雷诺电子烟公司,2013年雇员总数5200人,年末资产总额165亿美元。

全年销售卷烟128.4万箱,比上年下降6.8%;其中骆驼(Camel)品牌销量42.6万箱,下降2.7%;波迈(PallMall)品牌销量44万箱,下降14.8%。

销售鼻烟4.6亿听(或盒),增长6.5%。

全年实现销售收入119.7亿美元,下降2.2%;缴纳税收37.3亿美元,下降4.9%;实现利润31.3亿美元,增长41.5%。

此外,2013年雷诺美国公司还支付美国联邦政府和各州政府“大和解”费用、烟草管制费用和其他相关费用17.2亿美元。

埃及东方烟草公司。

埃及目前唯一的卷烟制造商,在非洲、中东地区烟草市场具有较强影响力,雇员总数约1.4万人。

2013年,公司虽然受埃及政治经济局势剧烈动荡的影响,但卷烟产量仍比上年增长6.5%,总量达164万箱,其中代加工境外品牌卷烟46万箱,比上年增长15.0%。

在埃及国内销售卷烟112万箱,与上年持平;销售水烟1.6万吨,增长6.7%。

全年不含税销售收入25.7亿美元(按1美元=6.96埃及镑换算),增长5.7%;缴纳税费29.7亿美元,增长11.0%;实现净利润1.1亿美元,增长11.4%。

斯堪的纳维亚烟草集团。

世界最大的雪茄烟和斗烟生产企业,由原来的斯堪的纳维亚烟草公司和瑞典火柴公司(不包括美国雪茄烟业务)于2010年联合重组而成,总部设在丹麦哥本哈根,雇员总数约9500人,主要生产非卷烟类烟草制品,在20个国家设有33家烟草制品生产和经销公司,产品销往100多个国家和地区。

2013年,公司收购了两家美国的斗烟和雪茄烟零售企业,继续推进向美国非卷烟类烟草制品市场扩张。

全年销售雪茄烟30多亿支,销售斗烟和细切烟丝5万多吨。

2012年不含税销售收入10.6亿美元(按1美元=5.65丹麦克朗换算),同比增长9.2%;实现利润2.3亿美元,同比增长10.8%。

(三)两大跨国烟叶公司

环球烟叶公司。

世界第一大跨国烟叶公司,创建于1918年,总部位于美国弗吉尼亚州的里士满,目前在30多个国家和地区从事烟叶收购加工业务。

近年来,环球烟叶公司控制了20%~30%的巴西烟叶、35%~45%的非洲烟叶以及20%~30%的北美烟叶,其主要客户是几大跨国烟草公司。

由于各个跨国烟草公司在积极推进烟叶直接采购和实体化运作,导致与环球烟叶公司的交易量呈下降趋势。

2013年环球烟叶公司实现销售收入24.6亿美元,比上年增长0.8%;其中与菲莫国际的交易额为5.5亿美元,与帝国烟草的交易额为3.3亿美元,与日本烟草的交易额为2亿美元,同比分别下降9.8%、8.3%和4.8%。

全年实现利润2.23亿美元,增长23.7%。

年末资产总额23亿美元,增长1.7%。

联一国际公司。

世界第二大跨国烟叶公司,由德孟公司和标准商业公司于2005年合并重组而成,总部位于美国北卡罗来纳州首府罗利,其烟叶收购加工业务分布在45个国家和地区。

2013年共销售烟叶42.4万吨,比上年下降2.7%;每公斤烟叶价格5.1美元,提高5.4%;全年实现销售收入22.4亿美元,增长4.3%;实现利润(调整后)1.6亿美元,增长3.5%。

年末资产总额19.1亿美元,减少1.9%。

联一国际公司的烟叶销往90多个国家和地区。

从2013年主要目标市场销售收入看,销往美国4.2亿美元,增长37.1%;销往中国3.1亿美元,增长66.4%;销往比利时1.9亿美元,增长26.1%;销往俄罗斯1.5亿美元,增长33.9%;销往印尼1.1亿美元,增长17.0%。

三、世界烟草发展趋势分析

加强烟草控制是世界各国不可逆转的大趋势。

在未来时期,世界烟草发展面临许多风险和挑战。

从世界烟草发展的规律性趋势看,在未来一定时期内,尽管面临来自法律、政策、市场等方面的重重约束,但世界吸烟人口仍将继续增加,烟草市场刚性需求仍然强劲,烟草企业依靠创新驱动仍可实现持续发展。

分析认为,2014年和今后一个时期,世界烟草将呈现以下主要发展趋势:

烟叶生产稳定增长。

作为一种原料性农产品,烟叶生产始终受自然条件、市场需求、经济政策等多重因素的影响。

综合考虑世界烟叶主产区的上述变量,环球烟叶公司预测2014年世界烤烟生产将保持小幅增长,生产总量(不含中国)将达214万吨,其中美国烤烟产量约22万吨,增长16%左右;巴西烤烟产量达61万吨,略有增长;非洲和中东烤烟产量有望超过40万吨;欧洲和独联体烤烟产量达13万吨左右。

世界白肋烟产量将以30%的速度保持增长,总量将达73万吨左右,其中美国达9万吨左右,增长10%左右;巴西保持在

升级会员

升级会员