异方差性检验.docx

《异方差性检验.docx》由会员分享,可在线阅读,更多相关《异方差性检验.docx(11页珍藏版)》请在冰豆网上搜索。

异方差性检验

金融122班23号钟萌

异方差性检验

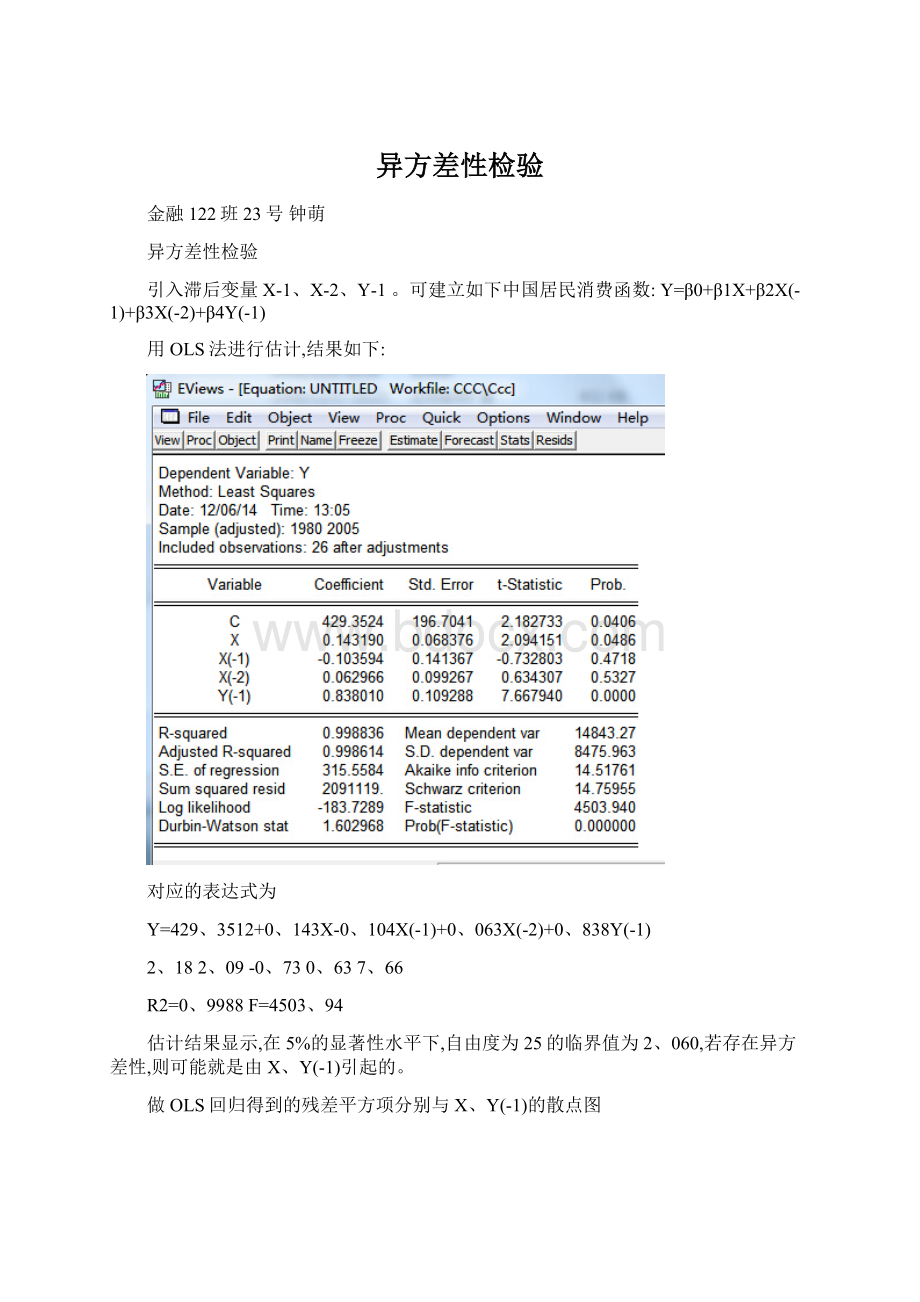

引入滞后变量X-1、X-2、Y-1。

可建立如下中国居民消费函数:

Y=β0+β1X+β2X(-1)+β3X(-2)+β4Y(-1)

用OLS法进行估计,结果如下:

对应的表达式为

Y=429、3512+0、143X-0、104X(-1)+0、063X(-2)+0、838Y(-1)

2、182、09-0、730、637、66

R2=0、9988F=4503、94

估计结果显示,在5%的显著性水平下,自由度为25的临界值为2、060,若存在异方差性,则可能就是由X、Y(-1)引起的。

做OLS回归得到的残差平方项分别与X、Y(-1)的散点图

从散点图可以瞧出,两者存在异方差性。

下面进行统计检验。

采用White异方差检验:

所以辅助回归结果为:

e2=-194156、4-249、491X+0、003X2+265、306X(-1)-0、004X(-1)2+4、187X(-2)-0、001X(-2)2+51、377Y(-1)+0、001Y(-1)2

-1、566-4、6042、8632、648-1、6040、055-0、3010、5790、410

X与X的平方项的参数的t检验就是显著的,且White统计量为16、999>5%显著性水平下,自由度为8的卡方分布值15、51,(从nR2

统计量的对应值的伴随概率值容易瞧出)所以在5%的显著性水平下,拒绝同方差性这一原假设,方程确实存在异方差性。

用加权最小二乘法对异方差性进行修正,重新进行回归估计,

得到加权后消除异方差性的估计结果:

回归表达式为:

Y=275、0278-0、0192X+0、1617X(-1)-0、0732X(-2)+0、9165Y(-1)

3、5753-0、31391、3190-1、046916、5504

R2=0、999950F=36016、15

序列相关性检验

由上,得到表达式

Y=275、0278-0、0192X+0、1617X(-1)-0、0732X(-2)+0、9165Y(-1)

3、5753-0、31391、3190-1、046916、5504

R2=0、999950F=36016、15

D、W、=1、6913进行序列相关性检验,作残差项e与t,e与e(-1)关系图如下

从上图可以瞧出,随即干扰项呈现正序列相关性。

DW检验结果表明,在5%的显著性水平下,n=26,k=2,查表得dL=1、30,dU=1、46,由于

dU下面进行拉格朗日乘数检验。

含1阶滞后残差项的辅助回归过程如下:

得到

LM=8、5128,从伴随概率值可以瞧出,在显著性为5%的水平下,模型存在1阶序列相关性。

但就是e(-1)的参数不显著,说明不存在1阶序列相关性。

作2阶滞后残差项的辅助回归结果如下:

LM=9、2756,从伴随概率值可以瞧出,在显著性为5%的水平下,模型存在2阶序列相关性。

但就是e(-2)的参数不显著,说明不存在2阶序列相关性。

多重共线性检验

由上述的异方差修正结果显示

Y=275、0278-0、0192X+0、1617X(-1)-0、0732X(-2)+0、9165Y(-1)

3、5753-0、31391、3190-1、046916、5504

R2=0、999950D、W、=1、6913

可得到R2较大且接近于1,F=36016、15>F0、05(4,21)=2、84,故认为支出与上述解释变量间总体线性关系显著。

但由于X、X(-1)、X(-2)未能通过t检验,且符号的经济意义也不合理,故认为解释变量间存在多重共线性。

进行简单的相关系数检验

从上面的结果可以瞧出,相比较而言,X与X(-1),X(-1)与X(-2)与之间存在高度相关性。

接下来找出最简单的回归形式。

分别作出Y与X、X(-1)、X(-2)、Y(-1)间的回归如下:

(1)

则Y=1738、686+0、454X

5、95151、147

R2=0、9902D、W、=0、3909

(2)

Y=1544,、798+0、5081X(-1)

6、747567、2007

R2=0、9945D、W、=0、6221

(3)

Y=1510、031+0、5580X(-2)

6、267465、15998

R2=0、9943D、W、=0、7584

(4)

Y=36、8247+1、0788Y(-1)

0、2598117、6831

R2=0、9982D、W、=1、5181

从上面4个模型的结果与检验值可以瞧出,选择模型4为初始的回归模型。

采用逐步回归寻找最佳回归方程。

(1)在初始模型中引入X,

从上面的结果可以瞧出,模型拟合度提高,且参数符号合理,变量也通过了t检验。

(2)在初始模型中引入X(-1),

从上面的结果可以瞧出,模型拟合度提高,且参数符号合理,变量未能通过t检验。

(3)去掉X(-1),引入X(-2)、

从上面的结果可以瞧出,模型拟合度提高,且参数符号合理,但变量未能通过了t检验。

所以最终的函数应以Y=f{X,Y(-1)}为最优,拟合结果如下:

Y=394、148+0、098X+0、846Y(-1)

当X=85623、1,Y(-1)=33214、4,Y=36884、6

升级会员

升级会员