王府井百货分析.docx

《王府井百货分析.docx》由会员分享,可在线阅读,更多相关《王府井百货分析.docx(21页珍藏版)》请在冰豆网上搜索。

王府井百货分析

公司业务与所属行业定位

1.1公司概况

逆势扩张,布局全国,二线区域布局优势将持续显现

我们通过分析认为百货行业仍然处于发展的黄金时期,行业的主要驱动因素,居民可支配收入的增长带来的消费升级的趋势没有发生变化,而且目前的通胀环境进一步提升了百货行业的盈利能力,同时百货行业的市场集中度仍然较低,为龙头企业提供了较好的扩张机会,我们认为已经掌握连锁化经营管理,以及具有品牌谈判能力的百货企业将在行业中最终胜出。

北京王府井百货(集团)股份有限公司的前身是创立于1955年、有“新中国第一店”之称的北京市百货大楼。

于91年组建集团,93年改组股份制,94年完成在上海证券交易所上市。

2000年9月与东安集团实现战略性资产重组,成为北京最大的百货零售集团.

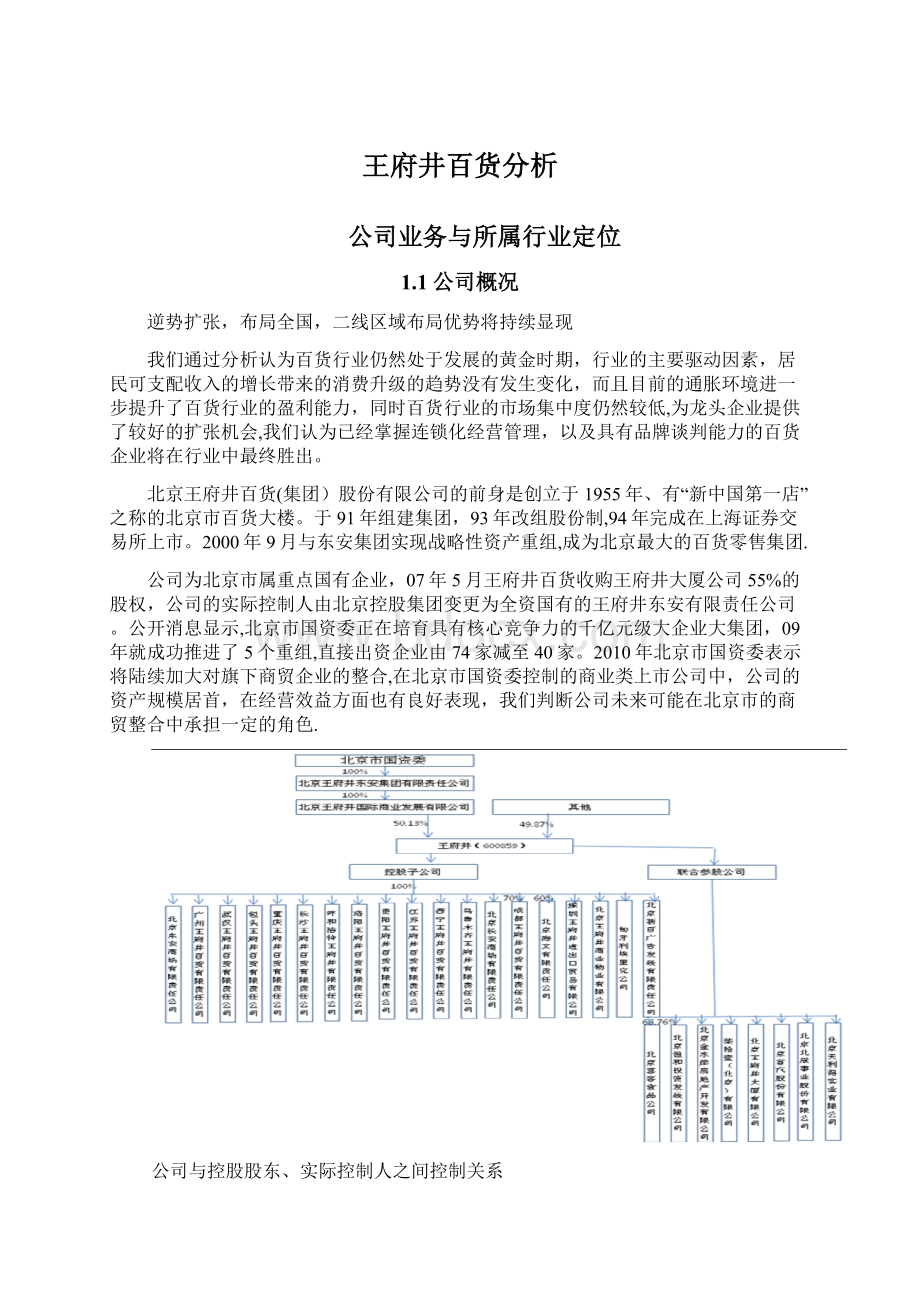

公司为北京市属重点国有企业,07年5月王府井百货收购王府井大厦公司55%的股权,公司的实际控制人由北京控股集团变更为全资国有的王府井东安有限责任公司。

公开消息显示,北京市国资委正在培育具有核心竞争力的千亿元级大企业大集团,09年就成功推进了5个重组,直接出资企业由74家减至40家。

2010年北京市国资委表示将陆续加大对旗下商贸企业的整合,在北京市国资委控制的商业类上市公司中,公司的资产规模居首,在经营效益方面也有良好表现,我们判断公司未来可能在北京市的商贸整合中承担一定的角色.

公司与控股股东、实际控制人之间控制关系

∙专注于百货零售,尝试新业态(新店向大型购物中心延伸)

根据《零售业态分类》(GB/T18106—2004),零售业可分为食杂店、便利店、折扣店、超市、大型超市、仓储会员店、百货店、专业店、专卖店、家居建材店、购物中心、厂家直销中心、电视购物、邮购、网上商店、直销、自动售货亭、电话购物等18种业态。

自成立以来,公司一直专注于百货业态,经营方式从单体经营发展为连锁经营,目前已先后在北京、广州、武汉、成都、包头、重庆、长沙、呼和浩特、洛阳、西宁、乌鲁木齐等十二个城市开设了十九家连锁百货店。

∙大型购物中心对百货业态的新引力越来越大

作为为数不多的全国布点的百货企业,王府井长期专注于百货零售业务,并在百货零售领域积累了较为成熟的经营管理经验,公司在单一百货零售领域进行扩张的意图明显.然而,随着零售行业新业态的不断延伸,消费、娱乐和餐饮消费比重的上升,消费行为的细分化、个性化需求更加强烈,尤其是综合性购物中心的优势逐渐显现,不排除公司进行多元化业务形态的尝试。

未来,公司有可能在不同地区形成以传统百货、现代百货、主题百货和购物中心等多业态的百货零售企业。

传统百货业逐渐向大型购物中心延伸

王府井历年新增门店平均营业面积逐渐增大

1.2公司战略及定位

∙定位于中高消费群体,布局全国的百货连锁企业

作为国内现代百货业态的代表,王府井将目标客户定位于注重时尚和生活品味的现代消费者。

目前来看,时尚类商品在公司占据最为重要的位臵,其中时装衣着占总销售收入的50%左右,化妆品和珠宝首饰占比在25%左右,其他类型的商品如家居、家电等日常用品约占25%.商品结构状况决定了其对于所处商圈的严格要求,王府井的店面一般位于省会城市核心商业区的黄金地段,同时对于所有的商圈、交通状况、预期客流量、目标消费群、可用经营面积、周边竞争程度以及物业的价格都有较高的要求(来源:

09可转债公告)。

∙外部扩张自96年开始,已有14年

自1996年公司在广州开设第一家外埠门店起,公司开始在全国范围内推进百货连锁规模发展,开始由地方性企业向全国性企业,由单体型企业向连锁化、规模化、多元化企业集团的转变。

09公司销售额达到111亿元,自2000年起年均复合增长率达28.1%。

09年底,公司在全国范围内运营门店数量达到19家。

王府井09年全国门店分布图

∙新一轮跑马圈地向二线城市倾斜

截止09年底公司旗下的门店已超过19家,分布于全国12个城市,形成华北、华南、西北、西南四大区域主导,中心(北京、成都)和重点(省会城市)城市向纵深发展的扩张策略。

从下图可以看出,公司在04年、06年开店较多,07年及08年仅各开一家新店,07年还关闭了2家门店,09年公司扩张计划重新加速,开设了新店4家,10年预计新开门店达4家,未来有望维持每年3家的开店速度。

王府井历年门店扩张情况

王府井中西部门店数量逐渐增加

从地域分布上来看,我们发现,公司的新开门店开始向中西部二线城市倾斜,区域布局逐渐形成以重点城市为中心向周围辐射的格局。

我们认为,公司正处于向中西部城市扩张的关键时期,在这一轮的跑马圈地中的竞争地位、及这些新店的经营状况,将直接影响公司未来在全国商业竞争中的地位。

凭借在这一轮扩张中取得的优势地位,公司在未来中国的商业格局中仍将是一个举足轻重的公司。

我们找到了中国高收入人群的分布图,发现公司的开店分布基本类似,另外基于战略定位的需要,公司分别在西宁、新疆开店.

10—20年中国城市中高收入人群(MAC)开始向中西部城市转移

09年王府井门店在全国分布情况—-中西部潜在的MAC城市布点增多

∙新店的体量普遍变大,业态向购物中心靠近

由单一的百货零售向购物、餐饮、娱乐为一体的购物中心演进是百货行业的一个趋势。

迫于周边竞争对手(如乐天银泰、新世界)的压力,公司开始在业态选择上采取更加灵活的策略,重点向中高端时尚消费品靠拢,如王府井大厦北馆、太原王府井.同时,新开门店面积有明显扩大,平均为5万平米左右,太原店面积甚至达到8.4万平米。

向购物中心扩张是目前百货公司的发展趋势,但是相对于万象城、万达等竞争对手,公司在购物中心上的营运经验还不充足,且存在因业态扩张失败的店面(如石家庄店,详见停业门店分析),我们认为公司在业态扩张上应保持谨慎态度.

2公司门店分析

∙概况:

公司目前拥有19家门店,分布于全国14个城市,预计10年底公司门店数量可达23家.我们认为公司目前已经形成了金字塔形的门店梯队:

第一梯队位于北京、成都、广州、武汉四个重点中心城市,均为2001年以前开始营业,目前已步入成熟期,09年四个主要城市的营业收入占比达77.3%,为公司的持续发展提供业绩基础;

第二梯队位于重庆、长沙、包头、西宁、呼和浩特等二线重点城市,开业时间在02年-06年之间,目前已经过培育期开始步入成长期,将在短期内为公司提供增长动力;

第三梯队为07年以后开始营业的门店,分布于乌鲁木齐、太原、兰州、昆明等位于中西部重点城市,处于初期培育阶段,未来有望能为公司潜在的收入增长点.

目前,公司的收入增长点来源有两个:

一是原有重点城市中的新开门店,二是新增目标城市中的新开门店,就构成来看,09年第一梯队重点城市的收入增长率为7。

2%,收入贡献率为76。

5%,仍然为收入增长的主要支撑力量。

截止09年底,公司全年实现商业收入111亿元,营业面积共计约62.6万平方米(包括自有和租赁),其中自有物业面积比例占49%,收入占比59。

9%,这与自有物业门店多分布于北京、成都等门店发展成熟、单位坪效较高的城市有关.

2010年王府井在各主要城市的物业情况

∙从精从重,中心城市仍是业绩主力

公司中心城市(北京、成都)的重点门店的业绩表现依然抢眼,09年北京、成都两市收入贡献率超过65%,净利润贡献率达71%。

2010年,公司提出“从精从重"的发展原则,在推进规模扩张的同时,保持对中心城市、主力门店的投入力度,加大同城多店和区域城市群的开发力度,并加大对未进入地区省会城市的开发力度(来源:

09公司可转债公告)。

王府井门店扩张详细情况列表

∙主力门店分析

收入前五大的百货分别是王府井成都店、双安商场、百货大楼、王府井包头店、王府井长沙店,09年五家门店占销售收入的比重为54%

前五大门店历年销售额与净利润变动情况

而利润贡献度方面,以毛利润计,前五家毛利润贡献率为63%,同时净利润贡献率达到了79%,显示出公司主力门店经营状况稳定,成熟、优质门店持续为公司提供长期增长基础,同时盈利水平较高的门店所处的城市(如北京、成都、包头)也显现出长期的吸引力,深化此类重点城市,发现和培育下一个高盈利城市(商圈)(如太原、鄂尔多斯)成为公司中短期内的发展方向。

∙北京、成都两地收入占比62%

09年来自北京、成都两地门店的收入比重虽然达到了62%,但伴随公司在外埠的店面快速增长,两地收入的比例已经有所下降。

公司认为公司未来在一线城市的投入将主要以改建、扩建已有门店、加大面积、设立新门店等方式为主;同时公司主要业务将着眼于中西部二三线城市将会在门店数量的扩张。

09年公司为新开门店设立的亏损额度为6000万/年,我们认为从这个额度相

对宽松的指标来看,公司目前在二三线城市的布局,其战略意义大于单纯以短期盈利为目标的扩张,长期增长空间值得期待。

∙成都王府井收入19亿元,贡献公司28.6%的净利润(09Y)

王府井成都店于1999年开业,位于春熙商圈,05-08连续三年是成都单店销售第一的单体百货。

最初的经营面积2。

1万平方米,开业当年即实现盈利,并持续保持了年均20%收入增速,是公司单店营业效益最好的门店。

09年销售收入19亿元,占全公司销售收入比重17%,但由于门店扩建,利润下滑10%,实现净利润为1。

1亿元,占公司净利润的28。

6%。

∙成都王府井面积增至四万平米

成都王府井定位于“时尚百货",09年1月完成五到七楼新区装修改造,新增营业面积3000平米,营业面积增至4万平米.

据了解成都王府井09年的化妆品销售业绩位居全国前列,其中雅诗兰黛、DIOR在成都王府井创下全国销量第一,兰蔻在此销量为全国单柜第二,Chanel全国第三。

2010年公司推出春季化妆品节,对化妆品做进一步调整,品牌数目同增长20%左右。

∙成都王府井是公司唯一非全资控股子公司

成都王府井是公司旗下众多公司中唯一一家非全资控股子公司,09年王府井对成都分公司的直接控股比例为70%。

目前公司持有成都王府井70%的股权,考虑到预期内公司存在进一步提升股权比例的意愿,我们对未来两年内全部收回股权后的盈利增厚程度进行了测算。

我们假设公司用三年收回剩余股权,结果显示,如果公司成功增持成都分公司股权,那么在回收当年公司的盈利能力跃升5%,每股收益可提升0.12元.

假设2012年公司收回全部股权后的盈利变动

假设2012年公司收回全部股权后的每股收益变动

我们认为,经过扩区改建和品牌升级之后,成都店的盈利能力将显著增强,有望延续过去几年的收入增速,预计2010年的销售收入将突破20亿元。

而改建完成后管理费用支出的减少将带来净利润率的大幅回升,我们给予2010年7%的净利率水平,净利润预计将达到1。

4亿。

成都成都店盈利预测

∙双安商场约贡献09年净利润的22%

双安商场原属双安集团旗下子公司,1994年8月开业,位于北京市海淀区西北三环路畔,初期经营面积22000平方米.2000年开始逐步并入王府井集团,09年完成改造扩建后经营面积达3万平米,销售收入为12。

16亿元,占公司收入比重11。

3%.主要体现在母公司报表中,按我们估算,双安商场约贡献公司净利润的22%.

∙双安商场2010年预计增长10%

双安商场经营历史超过15年,属于公司旗下的成熟门店,地处商圈发展条件成熟,客户群体稳定。

尽管近年来公司开始加大对双安的投入力度,包括改造停车场、扩充营业面积、调整品牌结构,但是受限于所处商圈的市场容量限制,双安未来的增长空间仍然有限。

在09年营业面积扩充的情况下,我们给予10年10%的收入增长率,预计2010年的营业收入将有望超过13亿。

按7.68%的净利率计,2010年的净收入将超过1亿元.

∙北京市百货大楼09年整体改造

百货大楼是公司门店中历史最为悠久的门店,前身是有“新中国第一百货”之称的北京市百货大楼。

07年开始公司逐步对王府井大厦进行收购——07年公司通过收购王府井大厦55%股权,09年通过发行可转换债券融资收购外方持有的王府井大厦剩余45%股份,正式将王府井大厦(即百货大楼北馆)纳入旗下.

目前百货大楼总体营业面积达6,3000平方米,09年营业收入11。

3亿元,由于停业改造的影响比08年有所下降,09年收购完成后的百货大楼(包括王府井大厦),公司开始进行整体改造,项目预计10年9月完工。

同时公司表示将在品牌档次上将会有进一步的提升,改造完成后将成为以高档精品百货为主,包含超市、餐饮的一体化购物中心。

受装修改造的影响,预计10年销售收入不会出现较大幅度上升,同时装修改造带来的费用率也将将保持在高位。

不过百货大楼地处成熟商圈,客流量较大,消费需求旺盛,预计完成装修改造后收入和盈利能力都将有大幅提升.我们认为百货大楼2010/2011年的收入增速分别30%/40%,净利率分别为9。

8%/10.3%

∙扩张过程中共有3家门店因亏损停业

考虑到公司近年来新增门店数目加快,外埠门店数量比重有所上升,因而,公司在迅速增多的门店上的运营风险可能提高,为此我们对公司过去运营失败的门店进行了简单梳理,以明确公司在未来新增门店上的经营风险。

截止到目前,在公司累计开业门店中,因经营不善而宣布停业的门店共计3家,包括王府井石家庄店(03年9月开业)、王府井南宁店(04年5月开业)、王府井徐州店(05年11月开业),占比11.1%。

从地域分布上看,3家关闭门店全部位于外埠,从96年第一家外部门店到10年第18家外部门店株洲王府井开业,公司在外埠开设门店的成功率为83。

3%.

公司开店至关店,公司一般的支撑时间在2-4年之间.我们认为主要原因在于对当地购物情况了解不足,选址欠妥.

∙媒体:

成都二店有可能将开出

据媒体报道,王府井可能进入位于成都的百联天府汇城,开出成都王府井二号店。

百联天府购物中心于04年4月28日正式开业,是百联集团打造的西部第一家现代化ShoppingMall,总投资约5。

5亿元,项目占地面积85亩,建筑面积16万平方米。

2010年1月,百联天府由于未能按约偿付租金而被迫与天府汇成解除租赁合约。

我们认为,天府汇城从04年开业,该商圈目前培育已基本完成,而且百联天府购物中心在08年已达到盈亏平衡。

我们预计如果公司接手,新店与老店相距5公里,车程11分钟,凭借成都老店的品牌优势,有可能于开业次年就盈亏平衡。

但考虑到天府汇城自身复杂的股权与物业关系,我们预计王府井如果进入,其租金成本可能较高

∙物业价值折合每股23元,将继续加大自有物业比重

公司多次公开表示,公司未来有加大自有物业比重的可能,同时随着近年来商业房产价值剧增,公司原有物业价值增高,我们对公司自有物业价值进行了重新估算.

目前公司自有物业分布于北京、成都、武汉三地,面积占总体比重达25%。

我们按照三个城市中心商圈商业地产的平均价格对公司自有物业市值进行了估算。

结果显示,公司自有物业的建筑面积约30万平米,折合现值90亿,远高于22亿的账面价值,摊薄后每股折合23元。

随着公司扩张步伐的加快,来自自有物业的收入比重将持续下降,由租赁店面带来的经营风险上升。

为规避店面租金上涨带来的经营压力,未来公司将持续加大自有物业持有比例。

我们认为未来自有物业比例将由目前的25%提升至50%,提升幅度达25%。

从目前公司店面分布情况看,公司进行物业回购的地区可能会优先考虑北京、成都、广州等物业成本较高的一线城市。

3财务分析

∙成长性分析

扩张之路重启,长期成长基础牢固:

09年,公司回归扩张之路,在宏观经济形势下滑的形势下,新开门店超过4家,10年也将延续4—6家的开店速度,预计未来新店扩展速度将维持在3家左右。

历史经验显示,公司当年新开门店数量增加会带来之后1—2年的收入增长,同时根据开店的数量、地点和面积不同财务费用会出现大幅波动。

新开店面在经过1-3年的培育期后将会成为公司新的收入增长点。

王府井新店扩张情况与收入增长情况

王府井新店扩张情况与各项费用率增长率变动情况

∙盈利分析

09年王府井毛利率为17.58%,略低于行业平均的20%。

对比历史同期水平,王府井的毛利率始终维持在18。

5%-19.5%之间,在同行业中保持中等水平。

同时考虑到公司较为成熟的联营经验所带来的较低的管理费用率(08年王府井3。

58,低于同行业6。

22),造成毛利率较低的原因主要来自较高的采购成本.由于公司采用统一采购方式,未来籍由规模效应公司抑或降低采购成本,提升盈利空间

∙营运能力分析

得益于联营模式的持续推进,公司的管理模式逐渐趋于成熟,营能力稳步提升,主要表现为近几年存货周转率、流动资产周转率、固定资产周转率及总资产周转率呈逐年上升的态势。

营运能力指标(05-09)

∙盈利能力将稳步提升

基本假设

根据对公司基本面的分析,我们假设公司2010-2012年的销售收入增长率分别为:

25。

9%、23.0%和20.7%,同期新增门店数量增长20%、13%和11%,营业面积增长率分别为32.8%、20%和13。

4%。

收入预测分项:

前10家门店收入预测09-12年(百万)

另外,我们假设营业成本增长26。

1%、21.5%和17。

0%.根据这些假设,预计2010—2012年每股盈利分别为1.22、1。

59和1。

99元(对应增速25%、31%及25%),前一日的收盘价39.1元对应2010、11年的PE分别为32倍和24倍,PB为4。

9倍。

我们认为公司不但品牌及物业价值天然稀缺,且运营模式较为成熟,扩张时机把握得当;从业绩来看,其利基不但稳健,且不乏增长及短期催化剂,首次给予“推荐”评级,认为合理价值可达43~48元。

∙财务预测与估值

4估值与投资建议

绝对估值区间64元~78元/股

我们采用三阶段模型,对公司价值进行DCF折现。

预计公司在10-12年间将保持高于行业发展的速度,出于谨慎的目的,我们假设在最后几年增长率逐步下降。

由于商业地产租金未来出现走高趋势,公司可能会加大自有物业持有比例,未来融资成本可能会上升。

假设无风险利率为4%,风险溢价为7.5%,公司的绝对估值区间为64~78元/股。

三阶段模型的主要假设

绝对估值的基本假设条件

WACC估值结果对折现率和永续增长率的敏感性分析(元/股)

FCFE估值结果对折现率和永续增长率的敏感性分析(元/股)

5杜邦分析

升级会员

升级会员