网络游戏行业分析报告.docx

《网络游戏行业分析报告.docx》由会员分享,可在线阅读,更多相关《网络游戏行业分析报告.docx(6页珍藏版)》请在冰豆网上搜索。

网络游戏行业分析报告

行业概述

行业定义

行业分类

PC客户端游戏:

简称端游,是需要在电脑上安装游戏客户端软件才能运行的游戏。

包括角色扮演类多人在线网络客户端游戏(MMORPG)和休闲竞技类平台客户端游戏。

移动端游戏:

指运行在移动终端上的游戏软件。

移动终端又称移动通信终端,是指在移动中使用的计算机设备,广义概念包括手机、笔记本电脑、平板电脑、POS机、车载电脑等,现主要指的是智能手机和平板电脑。

PC浏览器游戏:

又称为BrowserGame、无端游戏,指可以直接通过互联网浏览器玩的网络游戏。

包括社交游戏、小游戏和网页游戏。

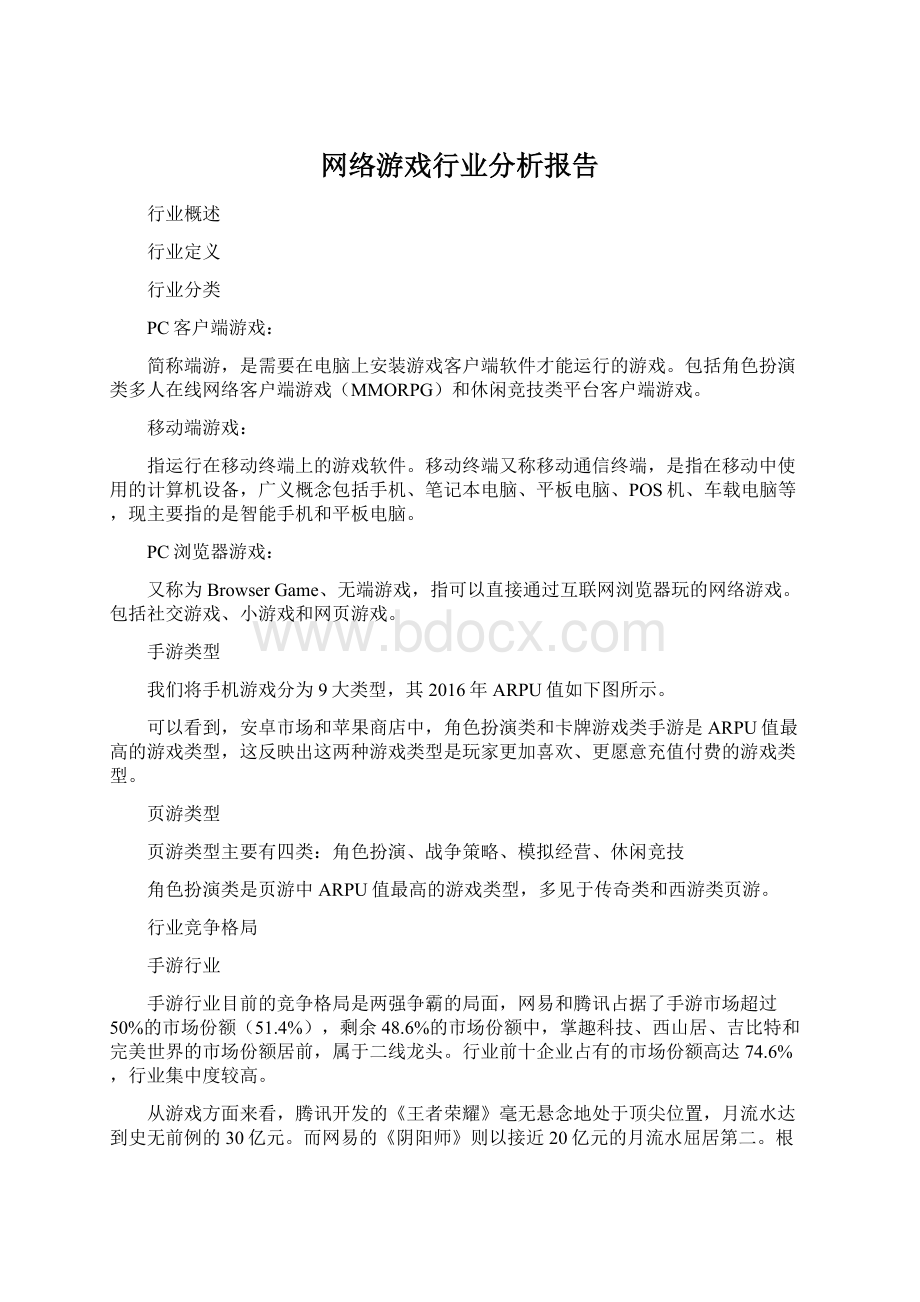

手游类型

我们将手机游戏分为9大类型,其2016年ARPU值如下图所示。

可以看到,安卓市场和苹果商店中,角色扮演类和卡牌游戏类手游是ARPU值最高的游戏类型,这反映出这两种游戏类型是玩家更加喜欢、更愿意充值付费的游戏类型。

页游类型

页游类型主要有四类:

角色扮演、战争策略、模拟经营、休闲竞技

角色扮演类是页游中ARPU值最高的游戏类型,多见于传奇类和西游类页游。

行业竞争格局

手游行业

手游行业目前的竞争格局是两强争霸的局面,网易和腾讯占据了手游市场超过50%的市场份额(51.4%),剩余48.6%的市场份额中,掌趣科技、西山居、吉比特和完美世界的市场份额居前,属于二线龙头。

行业前十企业占有的市场份额高达74.6%,行业集中度较高。

从游戏方面来看,腾讯开发的《王者荣耀》毫无悬念地处于顶尖位置,月流水达到史无前例的30亿元。

而网易的《阴阳师》则以接近20亿元的月流水屈居第二。

根据AppAnnie统计的数据,2016年总流水排名前十的游戏中,前六名都被腾讯和网易占据。

王者荣耀

腾讯

腾讯

阴阳师

网易

网易

梦幻西游

网易

网易

倩女幽魂

网易

网易

大话西游

网易

网易

火影忍者

腾讯

腾讯

梦幻诛仙

祖龙娱乐

腾讯

问道

吉比特

雷霆网络

剑侠情缘

金山

腾讯

征途

巨人

腾讯

页游行业:

目前主流研发商包括37游戏、广州创思、游族网络、墨麟集团等,TOP10公司占据了55%的市场份额,市场集中度高。

从渠道商(运营平台)的角度来看,目前的互联网竞争格局已基本成型。

背靠大流量入口进行页游变现是渠道商重要竞争优势,如360游戏、XX游戏;腾讯开放平台还拥有大量游戏发行资源,可凭借自身强大的导流能力和运营经验获取更强大的行业话语权。

运营平台市场集中度更高,腾讯占据了1/3的市场份额,37游戏、360游戏紧随其后,TOP10厂商市场份额达到了84%。

网页游戏产业链包括研发、运营、渠道三大环节。

实力页游研发商一般采用研运一体化的模式,构建自有运营平台。

运营商负责网页游戏的代理/发行,寻找合适的运营平台、制定开服计划。

运营商可代理自研游戏或其他CP开发的产品:

可选择自主平台运营或与第三方平台联运。

渠道商主要指运营平台,通过导入用户流量(自有或第三方),实现页游产品的联运。

目前,页游渠道商与研发商的分成比例大约为7:

3(包括渠道商收取的营销推广服务费),研发商所得部分还需要与运营商分成(5:

5)。

以腾讯为例,腾讯开放平台按游戏流水高低分成,流水越高,平台商分成比例越高:

月流水10万以下,腾讯不参与分成,所有收入归开发者;月流水3000万以上,腾讯分得总流水的70%,开发者分的总流水的30%。

腾讯开放平台分成模式

结论:

研运一体是趋势,掌握渠道能获得高收益。

需求情况(移动设备)

手机游戏

人们生活方式的改变决定了手机游戏的需求。

现代社会中手机作为身边最不可缺少的工具,承载了人们最多的需求,包括通信、娱乐、社交、出行,甚至学习、教育、理财等各种生活功能都通过手机实现。

手机已经不再只是相互通信的工具,而是生活圈和社交圈的接入点和发起点。

正是由于人们生活的入口转到手机端,以手机为入口的娱乐模式也相应地迅速发展,手游也变成人们特别是年轻人休闲娱乐的主要方式之一。

网页游戏

玩网页游戏主要针对碎片时间游戏的玩家,玩家类型主要为学生、白领。

充值主力为经常面对电脑的上班族以及平时空闲时间较多的中年玩家。

页游页游配置要求低。

只要有电脑就能玩。

2页游内容简单很容易上手,页游并不需要很复杂的操作,自动寻路、自动打怪以及挂机升级等在页游中都可以实现,极大地满足了对碎片时间的使用需求。

但随着游戏进行,等级提升到一定程度也更加依赖手动操作和更好的装备,这也是页游的付费点之一。

行业前景

手游行业

行业继续增长的逻辑:

1、智能手机保有量变化;

2016年国内智能手机保有量10.6亿台,较2015年增长12%。

4G用户总数在2017年4月已达到8.36亿户。

相比2015年同期,移动游戏用户使用Wifi和4G联网比例进一步提升,其中4G网络占比由7%提升到19%,增长171.4%;同时,移动游戏用户使用中高端机和高端机的用户占比提升幅度较大,其用户占比分别提升了74.6%和52.4%。

2、移动游戏用户规模增长;

3、手游ARPU变化;

根据公开资料显示,2014年全球手游用户年付费额排名中,日本用户对手游的付费额最高,其次是韩国和美国用户,但由于其用户喜好各异以及手游行业相对发达,国外游戏进入这些市场的难度较大。

中国2016年手游用户年付费额为22.5美元,远低于付费额前十的国家(2014年),还有相当大的提升潜力。

但在头部市场上,根据AppAnnie的报告显示,中国的ARPU指数仅次于日本,排在美国和韩国之前(如下图)。

这反映出国内市场的马太效应比较严重,高收入手游和低收入手游都相对集中。

造成该现象的主要原因在于国内手游的特点是:

1、IP为主,自创能力较弱;2、游戏类型以玄幻、武侠和传奇类ARPG为主,结构较单一。

4、移动用户在线时长变化;

游戏时间大于30分钟的用户从2015年的34%大幅增加到2016年的90%。

其中1-2小时游戏时长的比例增加最多,由8%增加到37%。

游戏时间

移动游戏用户平均时长稳中有增,ios用户依旧领先Android用户

截至2016年Q4,iOS平台移动游戏用户的月平均游戏时长达到6.2小时,是同期Android平台移动游戏用户的3.3倍。

年龄分布

截至2016年12月,国内移动游戏用户中,25岁及以下用户的比例达38.1%,相比去年同期增长4.1个百分点,26-35岁用户比例为40.3%,其所代表的80后仍旧是移动游戏第一大人群。

整体来看,35岁及以下的年轻用户仍然是移动游戏用户的主体,其中00后以及90后正在稳步成长。

随着时间的推移,80后用户将步入36-45岁的区间,若保持手游用户人数不大幅下降,在00后成长成为手机游戏用户新力量后,手游用户结构将会进一步优化,相应指标会进一步提升。

喜好类型

移动游戏用户偏好:

休闲时间类型、魔幻题材和Q版画风

移动游戏平均每日打开款数下降,用户兴趣向少数作品集中

相比2015年12月同期,2016年12月移动游戏用户平均安装游戏款数尽管由2.6款增长到3款,但是用户的每日平均打开游戏款数呈现下降趋势。

在移动游戏用户向存量阶段转移过程中,部分TOP移动游戏不断聚集更多用户,移动游戏市场关于用户获取的竞争亦将更加激烈。

公司数量和增速

移动游戏市场竞争加剧,中小生存空间再受挤压

中小面临行业洗牌困难淘汰与整合并存

截至2016年Q4,国内移动游戏CP规模达到3.38万家,增速进一步放缓至0.6%,这一趋势表明移动游戏市场竞争程度更加激烈,部分产品力、创新力或者关注度较低的中小CP,逐渐受到更多来自市场以及资本的压力,甚至面临着被淘汰或者被整合的双重挑战。

不同类型游戏增速

小游戏领域快速崛起,未来增长潜力较大

移动游戏中休闲和卡牌类型产品起步较早,细分市场已经相对成熟;角色扮演和动作类型产品随着移动智能终端软硬件水平的提升,其用户群体保持稳定增长趋势;小游戏、音乐、智力和策略等类型产品由于具有较多创新创意空间,其在垂直市场的潜力有待激发。

游戏类型变化

移动游戏重度化趋势增强,RPG、MOBA等类型作品继续走强

截至2016年12月,重度游戏所占比重达到37.4%,对比2014年增长近30%,重度游戏的上升速度明显高于轻度游戏和中度游戏。

2015年以来,梦幻西游、王者荣耀、穿越火线:

枪战王者、剑侠情缘等重度类型移动游戏陆续上线运营,它们或通过传承PC端的品质和玩法,或通过竞技对战的游戏氛围,成功吸引广大用户并且获得市场认可。

注:

移动游戏形态分布根据不同类型游戏MAU占整体移动游戏MAU的比例计算得出注:

轻度游戏指休闲、智力、棋牌、股子、教育、家庭、小游戏和文字游戏;中度游戏指体育、桌面、模拟、探险、音乐和卡牌类型游戏;重度游戏指角色扮演(RPG)、动作、策略(包括MOBA)和赛车类型游戏。

是

总结:

未来手游方向。

1、提升ARPU值。

打造头部作品,以角色扮演和卡牌类游戏为主要研发方向。

以重度游戏为主。

2、游戏全球化。

东南亚和新兴市场国家是国内手游全球化的最重视的地区。

东南亚国家由于有华人优势,所以在语言和文化方面有很大优势,而新兴市场国家的消费能力增长迅速,且没有形成稳定成熟的审美和消费观,相对容易进入。

3、尽可能加入休闲元素和社交元素。

社交需求和相对轻松的游戏氛围是手机游戏的优势,未来的手机游戏必须兼顾游戏性和社交性。

行业前景

页游行业前景

网页游戏行业增长情况

从上图可以看到,国内网页游戏市场规模正在收缩,其中主要有两方面的原因:

一是手游行业对页游市场的冲击,手游操作简单容易上手,并且有更精良的画面和更有趣的互动,在各方面都超越了页游。

二是人们生活方式的改变,根据TalkingDaTa提供的数据显示,2016年国内移动设备智能终端用户达到13.7亿(移动智能终端用户指移动端累计活跃设备总数,包括智能手机、平板电脑、智能手表、智能电视盒子等),移动游戏活跃设备规模达到11.3亿(移动游戏活跃设备规模是指安装了游戏的累计活跃移动智能设备总数)。

智能设备已经成为了我们大多数人的生活中不可缺少的一部分。

这也导致了电脑设备使用频率的下降,网页游戏行业的增长受到极大限制。

用户规模也连续三年下降也从侧面反映了页游市场的疲软。

同时2016年的ARPU值也出现了下滑,在三个主要指标均出现下滑的情况下,页游行业的衰退似乎不可避免。

根据易观智库的数据显示,中国网页游戏产品数量在2013年达到顶峰后开始下滑,到2016年已经下滑到小于2000个。

但游戏开服量却在上升,在2016年达到历史最高的30.6万个。

两项数据对比可以看出,一方面是页游行业整体不景气造成游戏数量减少,另一方面是行业调整造成行业集中度升高,优秀页游产品的开服量大幅上升,赚取了大量利润。

37游戏研发的传奇霸业在2016年取得了12亿的总流水,也让页游行业的公司看到了未来行业的精品化发展方向。

增长速度

游戏行业增长情况

细分占比

性别比例

截至2016年12月,我国移动游戏用户中,女性用户的比例达到49.4%,较2015年同期有所提升,移动游戏用户的性别结构更趋于均衡,随着移动互联网用户的逐渐饱和,移动游戏用户性别结构将会保持稳定。

升级会员

升级会员