全面推进生态文明建设条件下的经济责任审计评价指标体系.docx

《全面推进生态文明建设条件下的经济责任审计评价指标体系.docx》由会员分享,可在线阅读,更多相关《全面推进生态文明建设条件下的经济责任审计评价指标体系.docx(9页珍藏版)》请在冰豆网上搜索。

全面推进生态文明建设条件下的经济责任审计评价指标体系

生态文明建设条件下地方党政领导干部经济责任

审计评价指标体系的构建研究

————上蔡县审计局赵俊丽

摘要:

传统常权评价方法忽视了考察指标的均衡性,如果某一指标的权重足够大,往往能取得理想的评价结果,对领导干部采用这种传统常权评价方法,易使领导干部陷入过分追求GDP等经济指标,而忽视环境保护等指标。

党的十八大报告中把生态文明建设提高到前所未有的战略高度,在全面推进生态文明建设条件下,本文建议政府采用变权综合评价方法替代常权综合评价方法。

本办法能使环境保护等指标权重伴随状态值的变化而调整,从而使评价方法更为科学和可持续性,通过案例分析,也证明了本方法的科学性、可持续性和有效性。

关键词:

经济责任审计;变权综合评价法;生态文明;常权综合评价法

公共财政体制下,政府承担向全体社会成员提供公共产品和服务的责任,即政府在得到全体社会成员的授权的情况下承担维护社会稳定、经济发展和环境保护的公共受托责任。

传统财务审计主要针对财务会计资料和其经济活动,而《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发(2010)32号)的规定,经济责任审计主要是通过根据对获得的审计证据进行综合评估来考察审计对象履行公共受托责任业绩情况,即对党政领导干部和国有企业的履职情况进行审计。

经济责任审计在干部监督管理工作中发挥了重要作用,是领导干部选拔、任用和奖惩的重要评价依据,审计署《“十二五”审计工作发展规划》中也明确提出认真落实《党政主要领导干部和国有企业领导人员经济责任审计规定》,进一步深化经济责任审计。

一、文献综述

(一)关于其评价指标体系的文献综述

王学龙(2010)综合定性和定量指标建立领导干部经济责任审计指标体系模型加以评价和考核领导干部。

费军、陈锦云(2003)构建了一个包含十四项指标的经济责任审计评价指标体系。

阮滢(2008)建立了一个包含领导干部经济管理、财政收支管理、环境责任和社会责任的经济责任审计评价指标体系。

(二)评价方法的文献综述

关于领导干部经济责任审计评价方法中,高前善(2010)采取因素分析法、罗韵轩(2008)采取EVA和KPI评价方法、王学龙(2010)采取平衡分卡方法、贾震,王新华(2001)采取主成分分析法、赵晓玲(2009),费军、陈锦云(2003)采取层次分析法建立评价模型对领导干部经济责任开展评价。

二、全面推进生态文明建设条件下的经济责任审计评价指标体系的创新

党的十八大报告中把生态文明建设提高到前所未有的战略高度,并首次把“美丽中国”作为未来生态文明建设的宏伟目标。

2012年12月15日召开的中央经济工作会议是党的十八大后召开的,主要是针对关2013年经济工作进行总体布置。

在本次中央经济工作会议上,特别强调要尽快健全有利于科学发展的目标体系、考核办法、奖惩机制。

党的十八届三中全会公报提出:

建设生态文明,必须建立系统完整的生态文明制度体制,用制度保护生态环境。

党的十八届三中全会《关于全面深化改革若干重大问题的决定》中强调:

“加强和改进对主要领导干部行使权力的制约和监督,加强行政监察和审计监督。

”2013年12月中共中央组织部发布《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,通知强调政绩考核评价指标要把有质量、有效益、可持续的经济发展和民生改善、社会和谐进步、文化建设、生态文明建设、党的建设等作为考核评价的重要内容,强化约束性指标考核,加大资源消耗、环境保护、消化产能过剩、安全生产等指标的权重。

正是在此时代背景下,本文基于变权理论,对经济责任审计方法进行创新,强调“激励”和“惩罚”的权重分配原则,建立领导干部经济责任审计层次变权综合评价模型,以其能实现对领导干部进行科学的经济责任审计。

笔者经过走访专家学者以及大量的社会调研,将在全面推进生态文明建设条件下经济责任审计评价模型的一级指标体系划分经济发展、管理经济的能力、环境保护和民主清廉四大类,如表1所示:

一级指标

二级指标

二级指标的计算

经济发展a1

国内生产总值(GDP)增长比率a11

(领导干部任职地区年均GDP-领导干部任职该地区前一年GDP)/领导干部任职该地区前一年GDP

固定资产投资增长比率a12

(领导干部任职地区年均固定资产增加额-领导干部任职该地区前一年固定资产投资增加额)/领导干部任职该地区前一年固定资产投资增加额

人均可支配收入增长比率a13

(领导干部任职时间内人均可支配收入-领导干部任职该地区前一年人均可支配收入)/领导干部任职该地区前一年人均可支配收入

财政年均总收入与GDP的比率a14

领导干部任职时间内财政年收入/领导干部任职时间内的年均GDP

财政负债比率a15

领导干部任职时间内财政负债总额/任职时间内财政收入总额

管理经济的能力a2

执行上级政策的情况a21

由审计部门调查后确立

预算和财政管理情况a22

由审计部门调查后确立

国库集中支付比率a23

领导干部任职时间内国库集中支付总额/领导干部任职时间内支出资金总额

政府采购完成比率a24

领导干部任职时间内政府采购资金总额/领导干部任职时间内应纳入的政府采购资金总额

财政收入浪费比率a25

审计过程中发现的财政收入浪费总额/领导干部任职时间内财政总收入

环境保护a3

环保投资增长比率a31

(领导干部任职时间内环保投资-任职前一年环保投资)/任职前一年环保投资

挪用环保专项资金比率a32

挪用环保专项资金总额/拨付所得总环保专项资金

单位生产总值能耗a33

领导干部任职末单位生产总值能耗/领导干部任职初单位生产总值能耗

减排达标率a34

根据监测数据,由审计部门评定

民众对环境保护的认可度a35

根据调查问卷情况,由审计部门评定

民主清廉a4

领导干部个人违纪违法情况a41

由审计部门调查后确立

领导干部民主测评情况a42

由审计部门调查后确立

审计决定落实比率a43

领导干部任职时间内审计决定落实次数/领导干部任职时间内应落实的次数

领导干部分管的部门违规资金比率a44

领导干部领导的部门违规资金总额/部门掌管的财政资金总额

部门违规资金比率a45

其他部门违规资金总额/其他部门掌管的财政资金总额

三、基于变权理论经济责任审计评价模型

(一)变权理论

权重与影响因素之间存在函数关系,也就是说,可依据影响因素的重要性适当再调整权重的大小(变权)。

变权方式可采用激励和惩罚两种方式。

激励方式的变权突出对于一些关键性因素进行激励,对高水平的因素增加反应灵敏,对低水平的因素减少反应迟钝。

惩罚方式的变权突出因素之间的协调性,对高水平的因素增加反应迟钝,对低水平的因素减少反应灵敏。

(二)审计评价指标的规范

在得到所需的原始值后,有些审计评价指标可以通过指标计算公式求出。

而有些定性指标原始值只能通过审计部门人员的打分统计得到,打分可采用五点量表计分表。

对这些定性指标原始值先要进行规范化处理。

规范化处理公式:

极大型指标处理公式:

Uij=Xij/xjmax;极小型指标处理公式:

Uij=Xjmin/xj;其中Uij,Xij分别指的是原始数据处理前和规范后的指标。

(三)确立常权向量

经济责任审计评价指标体系包括一级指标和二级指标的常权向量的确立,可采用层次分析法。

利用等权法则,可以确立一级指标体系内的的经济发展、管理经济的能力、环境保护和民主清廉的常权向量S=(c1,c2,c3,c4),采用层次分析法可以得到二级指标的常权向量T=(d1,d2,…,ds)。

对于如何利用层次分析法,可参照国内许多学者的介绍,本文不详细展开说明。

(四)状态变权向量和变权向量的确立

二级指标理想状态值最好数据差异性比较均匀,因此可以采用惩罚型方式调整状态权向量。

状态权向量S(X)可以表示成:

Sji(Xj)=exp[-

(xji)-

]

(1)

二级指标的变权向量T(X)可以表示成:

W(X)=(d1S1(X),d2S2(X),…,dsSs(X))/

dsSs(X)

(2)

在一级指标中,可依据经济发展和管理经济的能力,建立惩罚型状态变权向量,设定某一水平a,当高于该水平a时,不激励和惩罚;当低于该水平a时,给予惩罚。

Sj(Y)=

j=1,2(3)

可依据环境保护能力,建立惩罚型状态变权向量。

S3=exp[-δ(Y3-

)](4)

可依据民主清廉,建立混合型状态变权向量。

当超过高于一定水平b时给予激励;当低于一定水平a时给予惩罚;当界于两者之间时,不对此激励,也不对此惩罚。

S4=

(5)

在式

(1)—式(5)中,

和δ是参数,a和b分别是惩罚和激励水平,根据李德清,崔红梅,李洪兴(2004)和温素彬(2010)等学者的研究,

=2;δ=5;a=0.5;b=0.8。

一级指标的变权向量W(Y)=(c1S1(Y),…,c4S4(Y))/

(6)

(五)综合评价值

设综合评价值是

,依据建立理论的不同分为常权综合评价和变权综合评价。

其中,变权综合评价值计算公式为:

=

(影响因素状态值×变权值)

四、应用

某省审计厅对省内各地市领导干部开展的经济责任审计,可以利用本文提供的基于变权理论建立的经济责任审计评价模型对领导干部A、B、C、D进行评价。

第一步,规范化评价指标。

利用极大型指标处理公式和极小型指标处理公式对原始数据进行归一化处理。

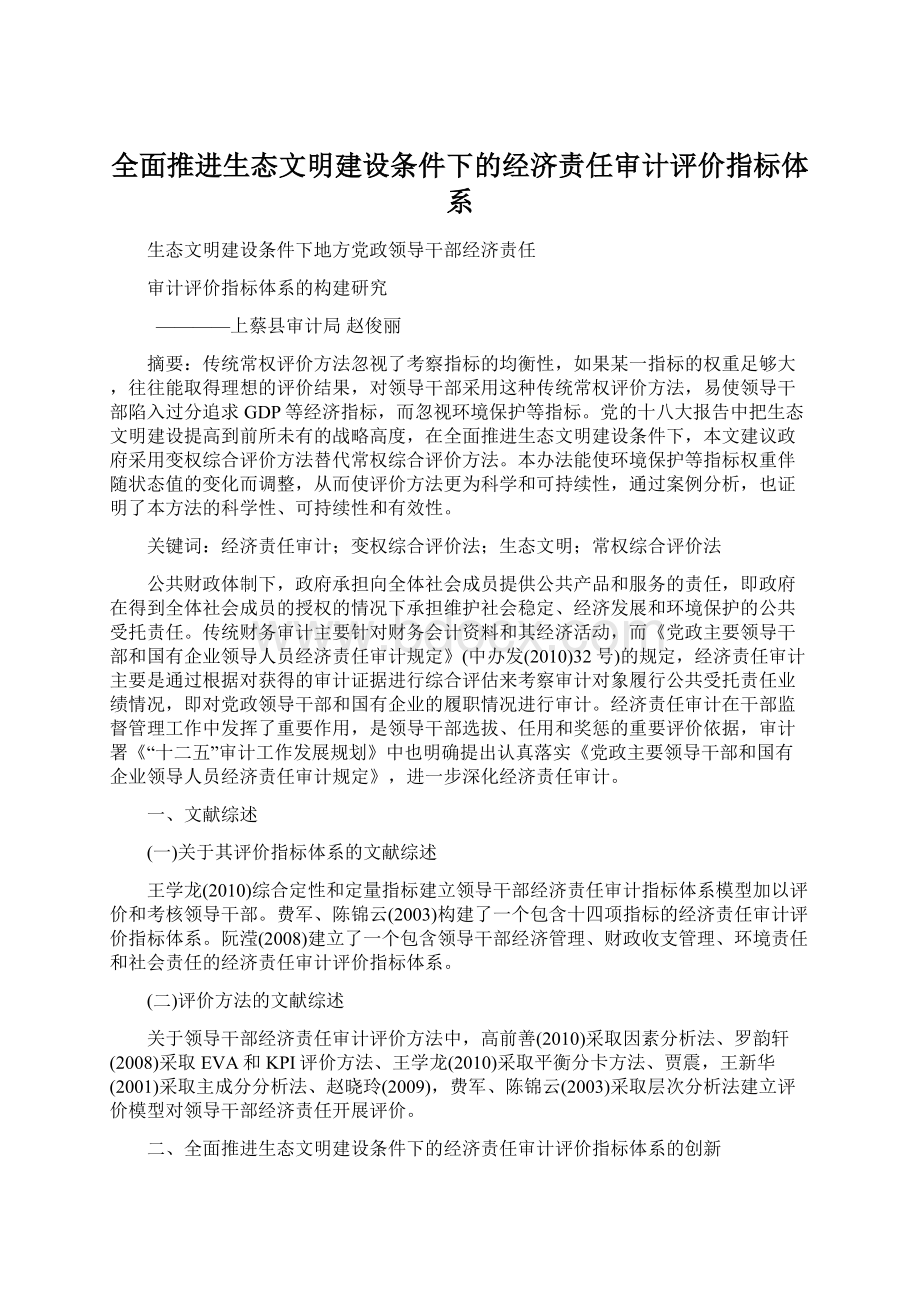

处理后的指标无量纲化数值如下图1所示:

图1领导干部经济责任审计数据(规范化后)

第二步,常量向量的确立。

一级指标的常权向量如下图2中的第2列所示;二级指标的常权向量如第8列所示。

图2常权向量和变权向量的计算结果

第三步,状态变权向量和变权向量的确立。

利用公式

(1)、公式(3)、公式(4)和公式(5)可以计算出二级指标和一级指标的状态变权向量,在此基础上,继续利用公式

(2)和公式(6)可以计算出二级指标和一级指标的变权向量,见图2中的第9列~第12列所示二级指标的变权向量,表3中的第3列~第6列所示的一级指标的变权向量。

第四步,常权综合评价值和变权综合评价值

领导干部A、B、C、D的经济发展、管理经济的能力、环境保护和民主清廉进行常权综合评价。

对常权综合评价值如下所示(图3):

图3常权综合评价值

领导干部A、B、C、D的经济发展、管理经济的能力、环境保护和民主清廉进行变权综合评价。

变权综合评价值如下所示(图4):

图4变权综合评价值

第五步,常权综合评价值和变权综合评价值的比较

从图3和图4中领导干部A、B、C、D的常权和变权综合评价值逐一比较可以发现,变权综合评价值比常权综合评价值都要小。

这说明领导干部A、B、C、D中经济发展、管理经济的能力、环境保护和民主清廉考察对象之间存在不协调、不和谐的情况,导致领导干部A、B、C、D都受到了一定程度的“惩罚”而使综合评价值出现拉低现象。

从图3和图4可以看到,如果单单以GDP的增速衡量领导干部的业绩,领导干部A采用常权评价法和变权评价法,其综合评价值在四位领导干部中位居首位,但如果把管理经济的能力、环境保护和民主清廉纳入其中后,排名有不同程度的下降,已经滑落在领导干部B之后,甚至在变权评价法中排名末位。

也就是说,采用唯GDP论“英雄”是不科学和全面的。

从图4的常权综合评价值可以得出领导干部A、B、C、D的排名是B>A>C>D;从图4的变权综合评价值可以得出领导干部A、B、C、D的重新排名是B>C>D>A,两种方式的综合评价值比较可以看出,领导干部A的排名从常权综合评价方法中的第二位滑落到最末位,主要原因是虽然领导干部A采用变权综合评价方法衡量经济发展业绩依然排名第一(0.872),但是,环境保护业绩却从原来常权综合评价方法条件下的0.403大幅度下降到变权综合评价方法下的0.326,下降幅度达到19.1%,比第二位下降幅度比较大的管理经济能力(9.9%)高出九个点以上,说明领导干部A的经济发展是以牺牲环境为代价的,是不可持续的片面强调GDP的经济增长模式。

按常权综合评价方法,领导干部B的经济发展评价指标数值并不高,但按两种综合评价方法条件下领导干部B的排名都是第一位,究其原因是因为领导干部B的环境保护和民主清廉指标的数值最大,由于此两项单因素的激励效应,使领导干部B的综合评价值最大。

这说明领导干部B在任职期间非常注重经济增长的效益、质量和可持续性。

五、结语

环境问题归根结底是人的问题和制度的问题。

为使本地区可持续发展,领导干部应该从本地区情况出发,以科学发展观为指导,以十八大形成的一系列中央决议为行动指南,正确处理好经济增长与环境保护的关系,短期利益与长远利益的关系。

经济责任审计作为领导干部考核、任免与奖惩的重要依据以及领导干部工作业绩的重要参照。

为彻底扭转传统以GDP和相关经济指标论“英雄”的考核办法,实现十八大提出的健全有利于科学发展的目标体系、考核办法、奖惩机制,建议政府采用变权综合评价方法替代常权综合评价方法。

本办法能使环境保护等指标权重伴随状态值的变化而调整,从而使评价方法更为科学和可持续性,通过案例分析,也证明了本方法的科学性、可持续性和有效性。

参考文献:

[1]审计署“十二五”审计工作发展规划[EB/OL].

[2]王学龙,郭江波,汪旭.经济责任审计评价指标构建探讨---基于平衡记分卡的视角[J].财会通讯.2010,(03).

[3]费军,陈锦云.基于层次分析法的领导干部经济责任审计评价研究[J].计算机工程与应用.2003,(18).

[4]阮滢.论党政领导干部任期经济责任审计功能拓展[J].审计与经济研究.2008,(02)

[5]高前善.政府党政领导干部经济责任审计评价指标框架的构建[J].财经问题研究.2010,(12).

[6]罗韵轩.我国商业银行经济责任审计评价指标体系的构建[J].审计与经济研究.2008,(03).

[7]贾震,王新华.经济责任审计监控模型研究[J]审计研究.2001,(06)

[8]赵晓玲.经济责任审计评价方法体系研究[J].当代财经.2009,(06).

[9]李德清,崔红梅,李洪兴.基于层次变权的多因素决策[J].系统工程学报.2004,(01).

[10]温素彬.企业三重绩效的层次变权综合评价模型[J].会计研究.2010,(12).

升级会员

升级会员