政府及民间非营利组织会计.docx

《政府及民间非营利组织会计.docx》由会员分享,可在线阅读,更多相关《政府及民间非营利组织会计.docx(39页珍藏版)》请在冰豆网上搜索。

政府及民间非营利组织会计

第三十章政府及民间非营利组织会计

国库集中支付业务——

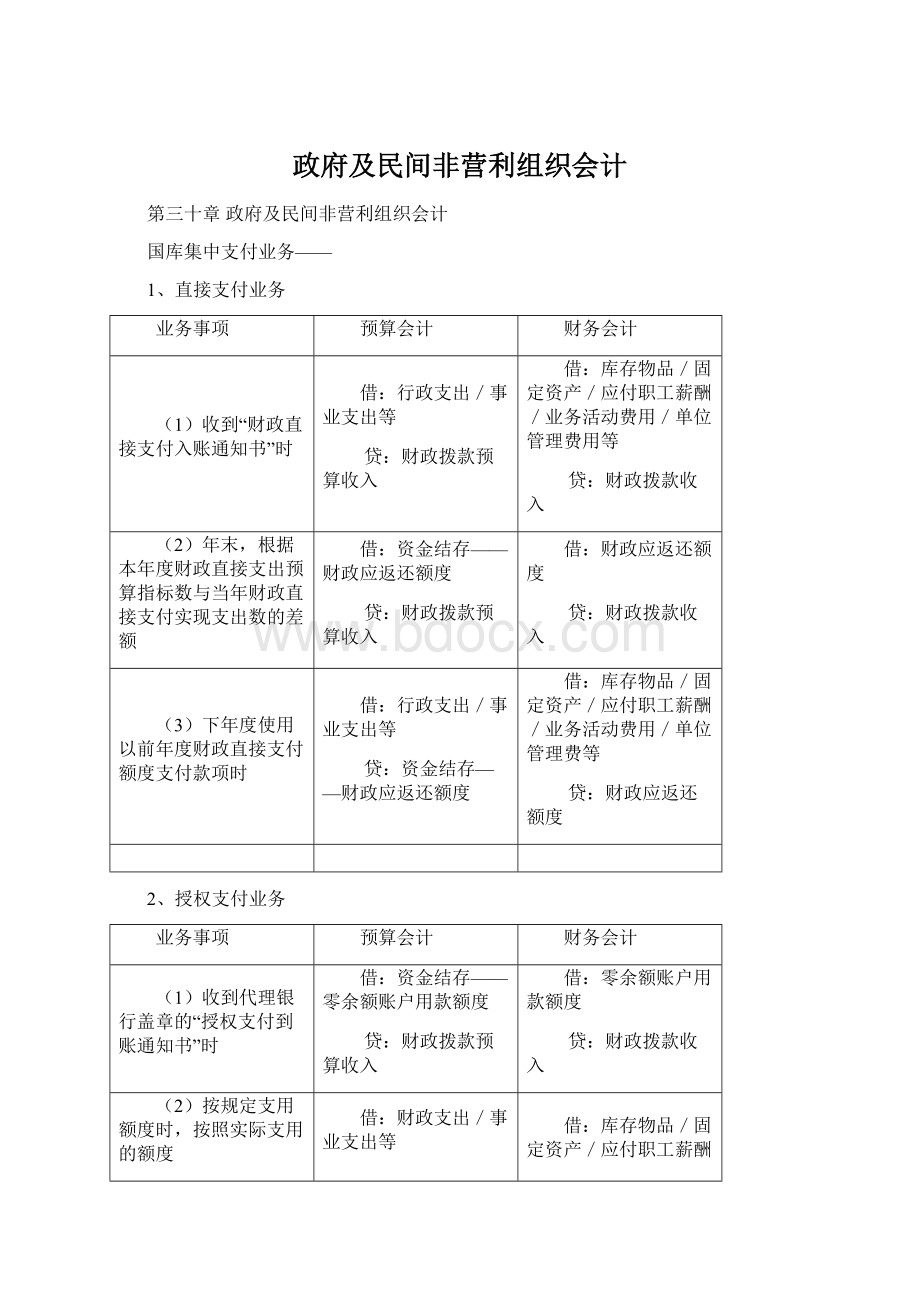

1、直接支付业务

业务事项

预算会计

财务会计

(1)收到“财政直接支付入账通知书”时

借:

行政支出/事业支出等

贷:

财政拨款预算收入

借:

库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费用等

贷:

财政拨款收入

(2)年末,根据本年度财政直接支出预算指标数与当年财政直接支付实现支出数的差额

借:

资金结存——财政应返还额度

贷:

财政拨款预算收入

借:

财政应返还额度

贷:

财政拨款收入

(3)下年度使用以前年度财政直接支付额度支付款项时

借:

行政支出/事业支出等

贷:

资金结存——财政应返还额度

借:

库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费等

贷:

财政应返还额度

2、授权支付业务

业务事项

预算会计

财务会计

(1)收到代理银行盖章的“授权支付到账通知书”时

借:

资金结存——零余额账户用款额度

贷:

财政拨款预算收入

借:

零余额账户用款额度

贷:

财政拨款收入

(2)按规定支用额度时,按照实际支用的额度

借:

财政支出/事业支出等

贷:

资金结存——零余额账户用款额度

借:

库存物品/固定资产/应付职工薪酬/业务活动费用/单位管理费等

贷:

零余额账户用款额度

(3)年末,依据代理银行提供的对账单作注销额度

借:

资金结存——财政应返还额度

贷:

资金结存——零余额账户用款额度

借:

财政应返还额度

贷:

零余额账户用款额度

(4)下年年初恢复额度时

借:

资金结存——零余额账户用款额度

贷:

资金结存——财政应返还额度

借:

零余额账户用款额度

贷:

财政应返还额度——财政授权支付

(5)年末,单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度

借:

资金结存——财政应返还额度

贷:

财政拨款预算收入

借:

财政应返还额度

贷:

财政拨款收入

(6)下年度收到财政部门批复的上年末未下达零余额账户用款额度时

借:

资金结存——零余额账户用款额度

贷:

资金结存——财政应返还额度

借:

零余额账户用款额度

贷:

财政应返还额度

非财政拨款收支业务——

(一)事业(预算)收入:

(不包括从同级政府财政部门取得的各类财政拨款)

业务事项

财务会计

预算会计

采用财政专户返还方式

实际收到或应收应上缴财政专户的事业收入时

借:

银行存款/应收账款等

贷:

应缴财政款

向财政专户上缴款项时

借:

应缴财政款

贷:

银行存款等

收到从财政专户返还的款项时

借:

银行存款

贷:

事业收入

借:

资金结存——货币资金

贷:

事业预算收入

采用预收款方式

实际收到款项时

借:

银行存款

贷:

预收账款

借:

资金结存——货币资金

贷:

事业预算收入

按合同完成进度确认事业收入时

借:

预收账款

贷:

事业收入

采用应收账款方式

根据合同完成进度计算本期应收的款项

借:

应收账款

贷:

事业收入

实际收到款项时

借:

银行存款等

贷:

应收账款

借:

资金结存——货币资金

贷:

事业预算收入

其他方式

借:

银行存款/库存现金等

贷:

事业收入

借:

资金结存——货币资金

贷:

事业预算收入

事业活动中涉及增值税业务的,事业收入的入账金额为实际收到的金额扣除增值税销项税,事业预算收入的入账金额为实际收到的金额。

事业单位对于取得的非同级财政拨款收入(因开展专业业务活动及其辅助活动),应在“事业收入”和“事业预算收入”下设置“非同级财政拨款”明细科目,其他非同级财政拨款收入,直接在“非同级财政拨款收入“科目核算。

(二)捐赠(预算)收入和支出

单位接受的现金资产属于捐赠预算收入

业务事项

财务会计

预算会计

接受捐赠的货币资金

按照实际收到的金额

借:

银行存款/库存现金

贷:

捐赠收入

借:

资金结存——货币资金

贷:

其他预算收入——捐赠预算收入

接受捐赠的存货、固定资产等

按照确定的成本

借:

库存物品/固定资产等

贷:

银行存款等(相关税费支出)

捐赠收入

借:

其他支出(支付的相关税费等)

贷:

资金结存——货币资金

按照名义金额入账

借:

库存物品/固定资产等(名义金额)

贷:

捐赠收入

借:

其他费用

贷:

银行存款等(相关税费支出)

借:

其他支出(支付的相关税费等)

贷:

资金结存——货币资金

对外捐赠非现金资产(库存物品/固定资产等)——

财务会计——

将账面价值转入“资产处置费用”

预算会计——

如未支付相关费用,预算会计不做帐务处理

(三)债务预算收入和债务还本支出

债务预算收入:

从银行和其他金融机构借的,纳入部门预算管理,不以财政资金作为偿还来源的债务本金

债务还本支出:

偿还自身承担的纳入预算管理的从金融机构拒接的债务本金的现金流出

业务事项

财务会计

预算会计

取得借款

借:

银行存款

贷:

短期借款/长期借款——本金

借:

资金结存——货币资金

贷:

债务预算收入

计提利息

借:

在建工程等(资本化的)

其他费用(费用化的)

贷:

应付利息(短期借款、分期付息)

长期借款——应计利息(到期一次还本付息)

支付利息

借:

应付利息

贷:

银行存款

借:

其他支出

贷:

资金结存——货币资金

偿还借款

借:

短期借款/长期借款——本金

长期借款——应计利息

贷:

银行存款

借:

债务还本支出(支付的本金金额)

其他支出(支付的利息金额)

贷:

资金结存——货币资金

(四)投资支出

以货币资金对外投资发生的现金流出

业务事项

财务会计

预算会计

以货币资金对外投资

借:

短期投资/长期股权投资/长期债券投资

贷:

银行存款等

借:

投资支出

贷:

资金结存——货币资金

利息或股利

收到价款中包含的

借:

银行存款

贷:

短期投资/应收股利/应收利息等

借:

资金结存——货币资金

贷:

投资支出

持有股权投资期间

借:

银行存款

贷:

应收股利/应收利息

借:

资金结存——货币资金

贷:

投资预算收益

出售/对外转让或到期收回(按规定将投资收益留归本单位的

借:

银行存款

贷:

短期投资/长期股权投资/长期债券投资(对外投资的账面余额)

应收股利或应收利息(尚未领取的现金股利、利润或尚未收取的利息)

银行存款(发生的相关税费等指出)

投资收益(差额,也可能在借方)

借:

资金结存——货币资金

贷:

投资支出(当年)或其他结余(以前年度)(取得投资时“投资支出”科目的发生额)

投资预算收益(差额,也可能在借方)

预算结转结余及分配业务——

财政拨款结转结余——财政拨款结转财政拨款结余

非财政拨款结转结余——非财政拨款结转非财政拨款结余专用结余经营结余非财政拨款结余分配

(一)财政拨款结转结余的核算

1、财政拨款结转的核算

财政拨款结转科目——年末结转后,除“累计结转”明细科目外,其他明细科目应无余额。

业务事项

财务会计

预算会计

年末

借:

财政拨款预算收入(本年发生额)

贷:

财政拨款结转——本年收支结转

借:

财政拨款结转——本年收支结转

贷:

各项支出(财政拨款支出)(各项支出中的财政拨款支出本年发生额)

从其他单位调入财政拨款结转资金

借:

零余额账户用款额度/财政应返还额度等

贷:

累计盈余

借:

资金结存——财政应返还额度/零余额账户用款额度/货币资金

贷:

财政拨款结转——归集调入

按规定上缴(或注销)/调出财政拨款结转资金

借:

累计盈余

贷:

零余额账户用款额度/财政应返还额度等

借:

财政拨款结转——归集上缴/归集调出

贷:

资金结存——财政应返还额度/零余额账户用款额度/货币资金

差错调整

借:

零余额账户用款额度/银行存款等

贷:

以前年度盈余调整

或相反分录

借:

资金结余——财政应返还额度/零余额账户用款额度/货币资金

贷:

财政拨款结转——年初余额调整

或相反分录

财政拨款结余资金改变用途

借:

财政拨款结余——单位内部调剂

贷:

财政拨款结转——单位内部调剂

年末,冲销有关明细科目余额

将财政拨款结转——本年收支结转/年初余额调整/归集调入/归集调出/归集上缴/单位内部调剂(以上的余额)转入“财政拨款结转——累计结转”

年末,将符合财政拨款结余性质的项目余额转入财政拨款结余

借:

财政拨款结转——累计结转

贷:

财政拨款结余——结转转入

2、财政拨款结余的核算

本科目除“累计结余”明细科目外,其他明细科目应无余额。

业务事项

财务会计

预算会计

年末,将符合财务拨款结余性质的项目余额转入财政拨款结余

借:

财政拨款结转——累计结转

贷:

财政拨款结余——结转转入

财政拨款结余资金改变用途

借:

财政拨款结余——单位内部调剂

贷:

财政拨款结转——单位内部调剂

上缴或注销

借:

累计盈余

贷:

零余额账户用款额度/财政应返还额度

借:

财政拨款结余——归集上缴

贷:

资金结存——财政应返还额度/零余额账户用款额度/货币资金

差错调整

借:

零余额账户用款额度/银行存款等

贷:

以前年度盈余调整

或相反分录

借:

资金结存——财政应返还额度/零余额账户用款额度/货币资金

贷:

财政拨款结余——年初余额调整

或相反分录

年末,冲销有关明细科目余额

降本科目(年初余额调整/归集上缴/单位内部调剂/结转转入)余额转入本科目(累计结余)

(二)非财政拨款结转的核算

财政拨款收支、经营收支以外的各非同级财政拨款专项资金收入与其相关支出相抵后剩余滚存的,须按规定用途使用的结转资金。

业务事项

财务会计

预算会计

年末

借:

事业预算收入/上级补助预算收入/附属单位上缴预算收入/非同级财政拨款预算收入/债务预算收入/其他预算收入(各专项资金收入)

贷:

非财政拨款结转——本年收支结转

借:

非财政拨款结转——本年收支结转

贷:

行政支出/事业支出/其他支出(各非财政拨款专项资金支出)

从科研项目预算收入中提取项目管理费或间接费时

借:

单位管理费

贷:

预提费用——项目间接费用或管理费

借:

非财政拨款结转——项目间接费用或管理费

非财政拨款结余——项目间接费用或管理费

差错更正

借:

银行存款等

贷:

以前年度盈余调整

或相反分录

借:

资金结存——货币资金

贷:

非财政拨款结转——年初余额调整

或相反分录

按照规定缴回

借:

累计盈余

贷:

银行存款等

借:

非财政拨款结转——缴回资金

贷:

资金结存——货币资金

年末,冲销有关明细科目余额

借:

非财政拨款结转——年初余额调整/项目间接费用或管理费/缴回资金/本年收支结转科目余额转入“非财政拨款结转——累计结转”

年末,留归本单位使用的非财政拨款专项(项目已完成)剩余资金转入非财政拨款结余

借:

非财政拨款结转——累计结转

贷:

非财政拨款结余——结转转入

(三)非财政拨款结余的核算

非限定用途的非同级财政拨款结余资金,主要为非财政拨款结余扣除结余分配后滚存的金额

业务事项

财务会计

预算会计

年末,将留归本单位使用的非财政拨款专项(项目已完成)剩余资金转入非财政拨款结余

借:

非财政拨款结转——累计结转

贷:

非财政拨款结余——结转转入

按照规定从科研项目预算收入中提取项目管理费或间接费时

借:

单位管理费用

贷:

预提费用——项目间接费用或管理费

借:

非财政拨款结转——项目间接费用或管理费

贷:

非财政拨款结余——项目间接费用或管理费

实际缴纳企业所得税

借:

其他应交税费——单位应交所得税

贷:

银行存款等

借:

非财政拨款结余——累计结余

贷:

资金结存——货币资金

差错更正

借:

银行存款等

贷:

以前年度盈余调整

或做相反分录

借:

资金结存——货币资金

贷:

非财政拨款结余——年初余额调整

或相反分录

年末,冲销有关明细科目余额

将“非财政拨款结余——年初余额调整/项目间接费用或管理费/结转转入”科目余额结转入“非财政拨款结余——累计结余”

年末,事业单位将“非财政拨款结余分配”科目余额转入非财政拨款结余

借:

非财政拨款结余——累计结余

贷:

非财政拨款结余分配

或相反分录

年末,行政单位将“其他结余”科目余额转入非财政拨款结余

借:

非财政拨款余额——累计结余

贷:

其它结余

或相反分录

(四)经营结余、其它结余及非财政拨款结余分配

1、经营结余的核算

期末结转本期经营收支。

根据经营预算收入本期发生额——

借:

经营预算收入

贷:

经营结余

根据经营支出本期发生额——

借:

经营结余

贷:

经营支出

年末,如“经营结余”科目为贷方余额,将余额结转如“非财政拨款结余分配”——

借:

经营结余

贷:

非财政拨款结余分配

如为借方余额,为经营亏损,不予结转。

2、其他结余的核算

除财政拨款收支、非同级财政专项资金收支和经营收支以外的各项收支相抵后的余额

年末在预算会计中——

借:

事业预算收入、上级补助预算收入、附属单位上缴预算收入、非同级财政拨款预算收入、债务预算收入、其他预算收入(各非专项资金收入)

投资预算收益(也可能贷记)

贷:

其他结余

借:

其他结余

贷:

行政支出、事业支出、其他支出(各非同级财政、非专项资金支出)、上缴上级支出、对附属单位补助支出、投资支出、债务还本支出

年末,完成上述结转后,行政单位将本科目余额转入“非财政拨款结余——累计结余”科目,事业单位将本科目转入“非财政拨款结余分配”科目

3、非财政拨款结余分配的核算

事业单位设置“非财政拨款结余分配”科目

年末,事业单位将“其他结余”科目余额和“经营结余”科目贷方余额转入“非财政拨款结余分配”。

提取专用基金的,按照提取金额:

借:

非财政拨款结余分配

贷:

专用结余

同时,在财务会计中按照同样金额:

借:

本年盈余分配

贷:

非财政拨款结余分配

然后,将“非财政拨款结余分配”科目余额转入“非财政拨款结余”

五、净资产业务

单位净资产的来源主要由累计实现的盈余和无偿调拨的净资产构成。

(一)本期盈余及本年盈余分配

1、本期盈余

本期各项收入、费用相抵后的余额

期末,将各类收入科目的本期发生额转入本期盈余:

借:

财政拨款收入

事业收入

上级补助收入

附属单位上缴收入

经营收入

非同级财政拨款收入

捐赠收入

利息收入

租金收入

其他收入

贷:

本期盈余

将各类费用科目本期发生额转入本期盈余

借:

本期盈余

贷:

业务活动费用

单位管理费用

经营费用

所得税费用

资产处置费用

上缴上级费用

对附属单位补助费用

其他费用

年末,应将“本期盈余”科目余额转入“本年盈余分配”

2、本年盈余分配

年末,将“本期盈余”余额转入“本年盈余分配”

借:

本期盈余

贷:

本年盈余分配

或作相反分录

从本年度非财政拨款结余或经营结余中提取专用基金的,按照预算会计下计算的计提金额:

借:

本年盈余分配

贷:

专用基金

然后将“本年盈余分配”余额转入“累计盈余”

(二)专用基金

事业单位按规定提取或设置的具有专门用途的净资产

主要包括:

职工福利基金、科技成果转换基金等。

1、专用基金的取得

从预算收入中提取专用基金并计入费用的:

借:

业务活动费用等

贷:

专用基金

根据有关规定设置的其他专用基金,按实际上收到的基金金额:

借:

银行存款

贷:

专用基金

年末,事业单位从本年度非财政拨款结余或经营结余中提取专用基金的:

在财务会计:

借:

本年盈余分配

贷:

专用基金

同时,在预算会计中:

借:

非财政拨款结余分配

贷:

专用结余

2、专用基金的使用

使用提取的专用基金——

财务会计中:

借:

专用基金

贷:

银行存款等

预算会计:

借:

专用结余(使用从非财政拨款结余或经营结余中提取的专用基金)或事业支出(使用从预算收入中提取并计入费用的专用基金)

贷:

资金结存——货币资金

单位使用提取的专用基金购置固定资产、无形资产的,按照固定资产、无形资产成本金额——

财务会计:

借:

固定资产、无形资产

贷:

银行存款等

预算会计:

借:

专用结余或事业支出

贷:

资金结存——货币资金

同时,按照专用基金使用金额:

借:

专用基金

贷:

累计盈余

(三)无偿调拨净资产

一般不涉及资金业务,除非以现金支付相关费用

本质上属于政府间净资产的变化,调入调出方不确认相应的收入和费用。

业务事项

财务会计

预算会计

单位按照规定取得无偿调入的非现金资产

借:

库存物品/长期股权投资/固定资产/无形资产/公共基础设施/政府储备物资/文物文化物资/保障性住房等(相关资产账面未零或该资产以名义金额计量的除外)

贷:

零余额账户用款额度/银行存款等(调入过程中发生的归属于调入方的相关费用)

无偿调拨净资产(差额)

无偿调入资产在调出方的账面价值未零(即已经按制度规定提足折旧)或者账面余额未名义金额的,单位(调入方)应当将调入过程中其承担的相关税费计入当期费用,不计入调入资产的初始入账成本。

借:

其他支出(调入方实际发生的费用金额)

贷:

资金结存

单位按照规定经批准无偿调出非现金资产

借:

无偿调拨净资产(调出资产的账面余额或账面价值)

固定资产累计折旧/无形资产累计摊销/公共基础设施累计折旧(摊销)/保障性住房累计这就(相关资产已计提的累计折旧或累计摊销)

贷:

库存物品/长期股权投资/固定资产/无形资产/公共基础设施/政府储备物资/文物文化资产/保障性住房等(调出资产的账面余额)

借:

资产处置费用

贷:

零余额账户用款额度/银行存款等

借:

其他支出

贷:

资金结存

年末,单位应将“无偿调拨净资产”科目余额转入累计盈余

借:

无偿调拨净资产

贷:

累计盈余

或相反分录

(四)权益法调整

事业单位持有的长期股权投资采用权益法核算时,按照比投资单位除经损益和利润分配以外的所有者权益变动份额调整长期股权投资账面余额而计入净资产的金额。

年末,

借:

长期股权投资——其他权益变动

贷:

权益法调整

或作相反分录

处置长期股权投资时,

借:

全依法调整

贷:

投资收益

或作相反分录

(五)以前年度盈余调整

本年度发生的调整以前年度盈余的事项

包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项。

调整后,应及时结转“以前年度英语调整”科目余额:

借:

累计盈余

贷:

以前年度盈余调整

或作相反分录

(六)累计盈余

历年实现的盈余扣除盈余分配后滚存金额,以及因无偿调入调出资产产生的净资产变动额

年末,将“本年盈余分配”科目余额转入“累计盈余”

借:

本年盈余分配

贷:

累计盈余

或作相反分录

将“无偿调拨净资产”科目余额转入“累计盈余”

借:

无偿调拨净资产

贷:

累计盈余

上缴、缴回、单位间调剂结转结余资金产生的净资产变动额,以及对以前年度盈余的调整金额,也通过“累计盈余”科目核算

六、资产业务

(一)资产

流动资产——

库存现金、银行存款、其他货币资金、零余额账户用款额度、财政应返还额度、短期投资、应收及预付款项、存货等。

非流动资产——

固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房等。

1、资产取得

(1)外购资产的成本——

购买价款、相关税费(除了按照规定可抵扣的增值税进项税额)以及使资产达到目前场所和状态或交付使用前所发生的科归属于该项资产的其他自处

(2)自行加工或自行建造资产的成本——

使该项资产达到目前场所和状态或交付使用前所发生的全部必要支出

(3)接受捐赠的存货、固定资产、无形资产等非现金资产,成本——

有关凭据注明金额+相关税费、运输费等

没有凭据的,评估价值+相关税费、运输费等

没有凭据也没经过资产评估的,比照同类或类似资产市场价格+相关税费、运输费等

同类或类似资产市场价格也无法可靠取得的,按照名义金额(人民币1元)入账,相关税费、运输费等计入当期费用。

(投资和公共基础设施、政府储备物资、保障性住房、文物文化资产等,初始成本不能采用名义金额)

(4)无偿调入资产的成本——

调出方账面价值+相关税费、运输费等

但在调出方账面价值为零或账面余额为名义金额的,调入方应将调入过程中承担的相关税费计入当期费用,不计入调入资产的初始入账成本。

(5)置换取得资产的成本——

按照换出资产的评估价值+支付的补价或-收到的补价+为换入资产发生的其他相关支出

2、资产处置

处置:

无偿调拨、出售、出让、转让、置换、对外捐赠、报废、损毁及货币性资产损失核销等

报经批准后,将被处置资产账面价值转销计入资产处置费用,同时将处置净收益上缴财政。

对于按规定纳入单位预算管理的资产处置净收益,计入当期收益

盘盈、盘亏、报废或毁损的资产,应在报经批准前将相关资产账面价值转入“待处理财产损溢”,报批后再进行会计处理。

无偿调出资产,将账面价值转销,同时冲减无偿调拨净资产

置换换出资产,与换入资产一同进行会计处理。

(二)应收账款

因出租资产、出售货物等应收取的款项以及事业单位提供服务、销售产品等应收款的款项。

包括:

收回后需上缴财政的应收账款和收回后不需上缴财政的应收账款。

仅对不需要上缴财政的进行减值处理——

借:

其他费用

贷:

坏账准备

业务事项

财务会计

预算会计

(1)发生应收账款

应收账款收回后不需要上缴财政

借:

应收账款

贷:

事业收入/经营收入/其他收入等

需要上缴财政

借:

应收账款

贷:

应缴财政款

(2)收回应收账款

不上缴

借:

银行存款等

贷:

应收账款

借:

资金结存——货币资金等

贷:

事业预算收入/经营预算收入/其他预算收入等

上缴

借:

银行存款等

贷:

应收账款

(3)逾期无法收回的应收账款(批准后予以核销)

不上缴

借:

坏账准备

贷:

应收账款

上缴

借:

应缴财政款

贷:

应收账款

(4)已核销的应收账款在以后期间又收回

不上缴

借:

应收账款

贷:

坏账准备

借:

银行存款

贷:

应收账款

借:

资金结余——货币资金

贷:

非财政拨款结余等

上缴

借:

银行存款

贷:

应缴财政款

(三)库存商品

已完成的测绘、地质勘查、设计成果等的成本属于本科目

单位随买随用的零星办公用品,在购进时直接列作费用,不通过本科目

单位控制的政府储备物资,通过“政府储备物资”核算

受托存储保管的伍兹和受托转赠的物资,通过“受托代理资产”核算

为在建工程购买和使用的材料物资,通过“工程物资”核算

1、库存物品的取得

业务事项

财务会计

预算会计

单位外购的库存物品验收入库

借:

库存物品

贷:

财政拨款收入/零余额账户用款额度/银行存款应付账款/在途物品等

借:

行政支出/事业支出/经营支出等

贷:

财政拨款预算收入/资金结存

单位自行加工或委托加工的库存物品

借:

库存物品

贷:

加工物品——自制物品/委托加工物品

单位接受捐赠的库存物品验收入库

借:

库存物品(按照确定的成本)

贷:

银行存款等(按照发生的相关税费/运费等)

捐赠收入(差额)

接受捐赠的库存物品按照名义金额入账的:

借:

库存物品

贷:

捐赠收入

借:

其他费

升级会员

升级会员