湖南省国内生产总值年度数据的时间序列分析.docx

《湖南省国内生产总值年度数据的时间序列分析.docx》由会员分享,可在线阅读,更多相关《湖南省国内生产总值年度数据的时间序列分析.docx(13页珍藏版)》请在冰豆网上搜索。

湖南省国内生产总值年度数据的时间序列分析

时间序列实验报告

一.数据介绍:

本文通过对湖南省1978年—2009年32年的省地区生产总值进行分析,运用统计学和应用时间序列中的方法,同时辅以SAS统计软件,对湖南省自78年来经济体制改革之后的历年GDP数据进行了分析,通过对数据的预处理、初步分析、建模、结果分析后,建立最优经济预测模型,为省政府和企业的管理决策提供依据和建议。

二.模型构建:

本文主要运用ARMA模型对所需数据进行分析处理,以做出相对应的结果和建议。

三.实证研究

1、时间序列分析

在ARMA模型当中,所要研究的序列是一个零均值的平稳随即过程产生的,即其过程的随机性质具有时间上的不变性,在图形上表现为所有样本点都在某一水平线上下随机波动。

对于非平稳时间序列,需要预先对时间序列进行平稳化处理。

2、平稳性检验

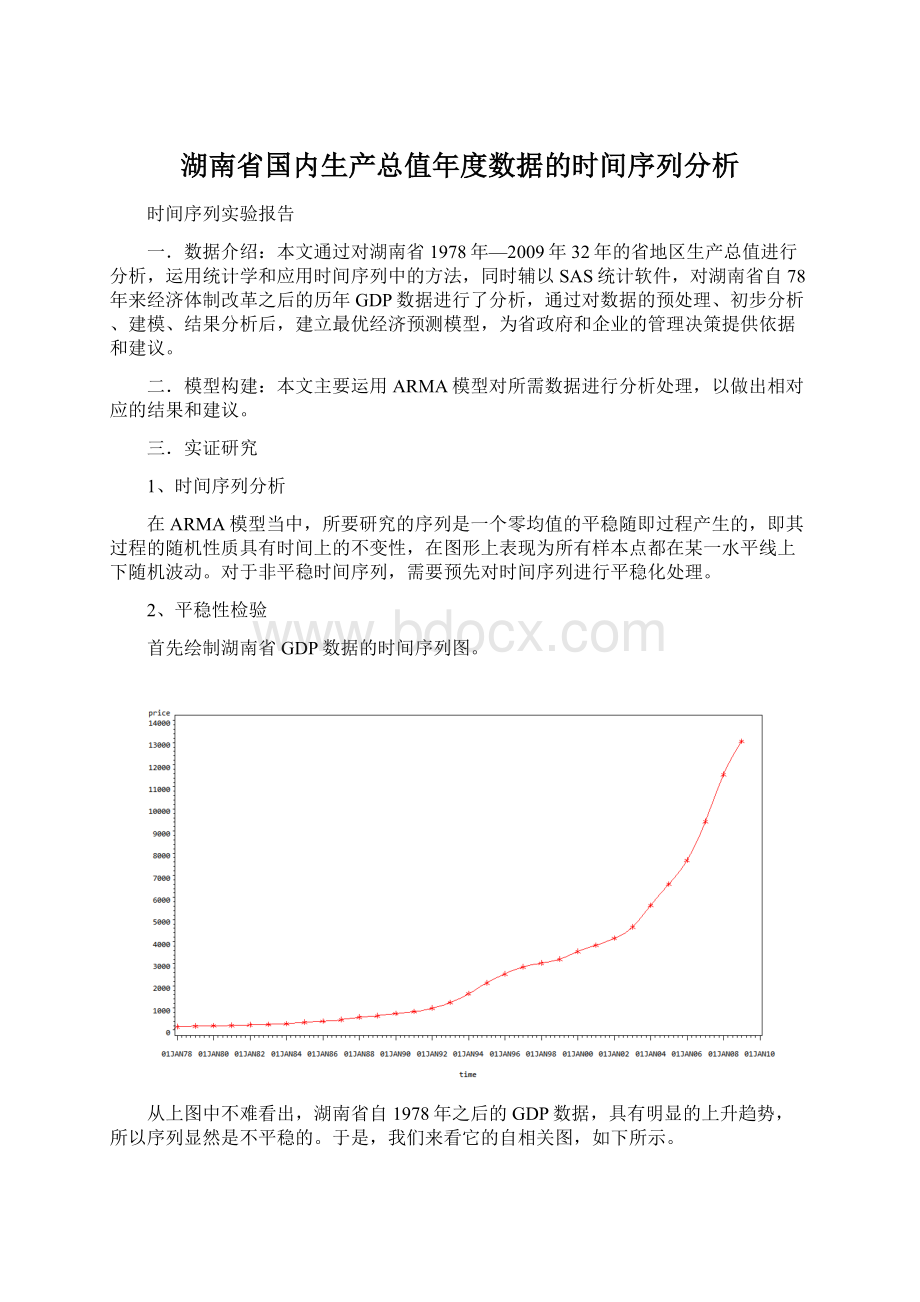

首先绘制湖南省GDP数据的时间序列图。

从上图中不难看出,湖南省自1978年之后的GDP数据,具有明显的上升趋势,所以序列显然是不平稳的。

于是,我们来看它的自相关图,如下所示。

从图中显示出,序列的自相关系数递减的速度相当的缓慢,在很长的延迟时期里,自相关系数一直为正,则认为该序列是非平稳的。

为了避免由非平稳序列建立模型而带来的虚假回归问题,需要对GDP序列进行平稳化处理。

故将选择差分法,对序列进行平稳化处理,从而进一步分析预测。

3、平稳化处理

查看1978年-2010年湖南省GDP时序图,如下

对该序列进行一阶差分得到下面的时序图。

显然经过一阶差分处理之后,序列依然存在明显的长期增长趋势,对差分序列进行平稳性检验,查看序列的自相关系数图,见下图:

图中,自相关系数缓慢的减少,且在很长的一段时间内,系数一直为正,则认为一阶差分后的序列依然非平稳,需要对该序列再次进行差分。

二阶差分时序图如下:

从图中可以看出,二阶差分之后的时序散点图,基本在0点左右波动,肯能是平稳的。

做它的自相关系数图如下:

如图所示,可以判断二阶差分之后该序列平稳。

4.时间序列模型的建立

我们研究的序列为一元时间序列,建模的目的是利用其历史值和当前及过去的随机误差项对该变量变化前景进行预测,通常假定不同时刻的随机误差项为统计独立且正态分布的随机变量。

对于时间序列预测,首先要找到与数据拟合最好的预测模型,所以阶数的确定和参数的估计是预测的关键。

5.模型识别

ARMA(p,q)模型的识别与定阶可以通过样本的自相关与偏自相关函数的观察获得。

查看二阶差分序列的自相关和偏自相关系数图,如下:

由于经验不足,本文采用SAS软件中的先对最优定阶的方法来对模型定阶,其MinimumInformationCriterion图如下:

由图,在自相关延迟阶数小于等于5,移动平均延迟阶数小于等于5的所有ARMA模型中,BIC信息量相对最小的是ARMA(3,4)模型。

确定了模型的阶数之后,下一步就是估计模型中的未知参数的值。

在确定模型的未知参数的过程中,发现采用的ARMA(3,4)模型并不能很好的表现该序列,其P值(如下图)过大,于是重新定阶。

经过多次尝试之后确定AR

(2)模型能够有很好的检验效果(如下图)。

并且其白噪声检验结果如下,证明信息已经被完全提取。

最后得出结果模型为

则去掉差分后的ARIMA(2,2,0)模型为:

利用该模型预测2010年湖南省GDP指标量为:

经查询知道湖南省2010年GDP指标量为15902.12亿元,超出95℅的预测区间,但还是相差不大。

基本认为模型能够很好的表示该时间序列。

预测图如下:

4.结论

本文使用时间序列分析的方法对湖南省国内生产总值的年度数据序列进行了随机性分析,并运用

模型预测方法对我国的国内生产总值进行了小规模的预测。

通过模型识别、比较以及检验,最终选定ARIMA(2,2,0)模型:

从该论证过程可以看出,在对经济指标做预测时,往往面对不平稳的时间序列模型,我们要进行多阶差分之后,才能得到平稳的序列,建立理想的预测模型。

参考文献

[1]王燕.应用时间序列分析

[2]徐国祥.统计预测和决策(第二版)

[3]赵蕾.ARIMA模型在福建省GDP预测中的应用

[4]中国统计年鉴2010,

附:

所用数据

湖南省历年GDP指标

年份

GDP

人均GDP(元)

GDP(亿元)

占全国比重

增幅(%)

全国

(本币)

湖南

本币

美元

比重(%)

位次

全国

湖南

本币

美元

1978

146.99

87.29

4.23

11

11.7

16.4

381

286

170

1979

178.01

114.48

11

7.6

9.1

419

343

221

1980

191.72

127.98

11

7.8

5.2

463

365

244

1981

209.68

122.98

11

5.2

5.5

492

394

231

1982

232.52

122.83

12

9.1

9.4

528

430

227

1983

257.43

130.28

11

10.9

9.2

583

470

238

1984

287.29

123.46

12

15.2

9.4

695

519

224

1985

349.95

119.15

12

13.5

12.0

858

626

213

1986

397.68

115.17

12

8.9

8.1

963

703

204

1987

469.44

126.13

11

11.6

9.3

1,112

818

220

1988

584.07

156.92

11

11.3

8.2

1,366

999

268

1989

640.80

170.20

11

4.1

3.6

1,519

1,074

285

1990

744.44

155.64

11

3.8

4.0

1,644

1,228

257

1991

833.30

156.55

11

9.2

7.9

1,893

1,357

255

1992

986.98

178.93

11

14.2

11.1

2,311

1,595

289

1993

1,244.71

216.02

11

14.0

12.4

2,998

1,997

347

1994

1,650.02

191.44

11

13.1

10.6

4,044

2,630

305

1995

2,132.13

255.31

10

10.9

10.3

5,046

3,359

402

1996

2,540.13

305.52

10

10.0

12.1

5,846

3,963

477

1997

2,849.27

343.70

3.73

12

9.3

10.6

6,420

4,420

533

1998

3,025.53

365.45

3.66

12

7.8

8.5

6,796

4,667

564

1999

3,214.54

388.32

3.64

12

7.6

8.4

7,159

4,933

596

2000

3,551.49

428.98

3.61

11

8.4

9.0

7,858

5,425

655

2001

3,831.90

462.96

3.53

12

8.3

9.0

8,622

6,120

739

2002

4,151.54

501.58

3.44

13

9.1

9.0

9,398

6,734

814

2003

4,659.99

563.00

3.30

13

10.0

9.6

10,542

7,589

917

2004

5,641.94

681.64

3.37

12

10.1

12.1

12,336

9,165

1,107

2005

6,596.10

805.22

3.47

11

11.3

12.2

14,185

10,562

1,289

2006

7,688.67

964.28

3.30

13

12.7

12.8

16,500

12,139

1,522

2007

9,439.60

1,255.02

3.37

13

14.2

15.0

20,169

14,959

1,989

2008

11,555.00

1,663.76

3.47

10

9.6

13.9

23,708

18,147

2,613

2009

13,059.69

1,911.83

3.58

10

9.1

13.7

25,575

20,428

2,990

程序

datanew;

inputs;

t=_n_;

cards;

146.99

178.01

191.72

209.68

232.52

257.43

287.29

349.95

397.68

469.44

584.07

640.80

744.44

833.30

986.98

1244.71

1650.02

2132.13

2540.13

2849.27

3025.53

3214.54

3551.49

3831.90

4151.54

4659.99

5641.94

6596.10

7688.67

9439.60

11555.00

13059.69

;

procgplotdata=new;

plots*t;

symbolc=redv=circlei=jion;

run;

procarimadata=new;

identifyvar=snlag=8;

run;

datanew;

inputs;

difs=dif(s);

t=_n_;

cards;

数据

procgplotdata=new;

plots*tdifs*t;

symbolv=starc=blacki=jion;

run;

procarimadata=new;

identifyvar=difsnlag=8;

run;

datanew;

inputs;

difs=dif(dif(s));

t=_n_;

cards;

数据

procgplotdata=new;

plots*tdifs*t;

symbolv=starc=blacki=jion;

run;

procarimadata=new;

identifyvar=difsnlag=8;

run;

procarimadata=new;

identifyvar=difsnlag=8minicp=(0:

5)q=(0:

5);

run;

datanew;

inputs;

difs=dif(dif(s));

t=_n_;

cards;

数据

procarimadata=new;

identifyvar=s(1,1)nlag=8;

estimatep=(0,2);

forecastlead=1out=jj;

run;

datanew;

inputs;

difs=dif(dif(s));

t=_n_;

cards;

数据

procarimadata=new;

identifyvar=s(1,1)nlag=8;

estimatep=(0,2);

forecastlead=1out=jj;

datar;

dot=1to33;

output;

end;

run;

datakk;

mergerjj;

run;

procgplotdata=kk;

plots*t=1forecast*t=2l95*t=3u95*t=3/overlay;

symbol1c=blacki=nonev=star;

symbol2c=redi=jionv=none;

symbol3c=greeni=jionv=nonel=32;

run;

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!

)

升级会员

升级会员