基础会计作业答案.docx

《基础会计作业答案.docx》由会员分享,可在线阅读,更多相关《基础会计作业答案.docx(31页珍藏版)》请在冰豆网上搜索。

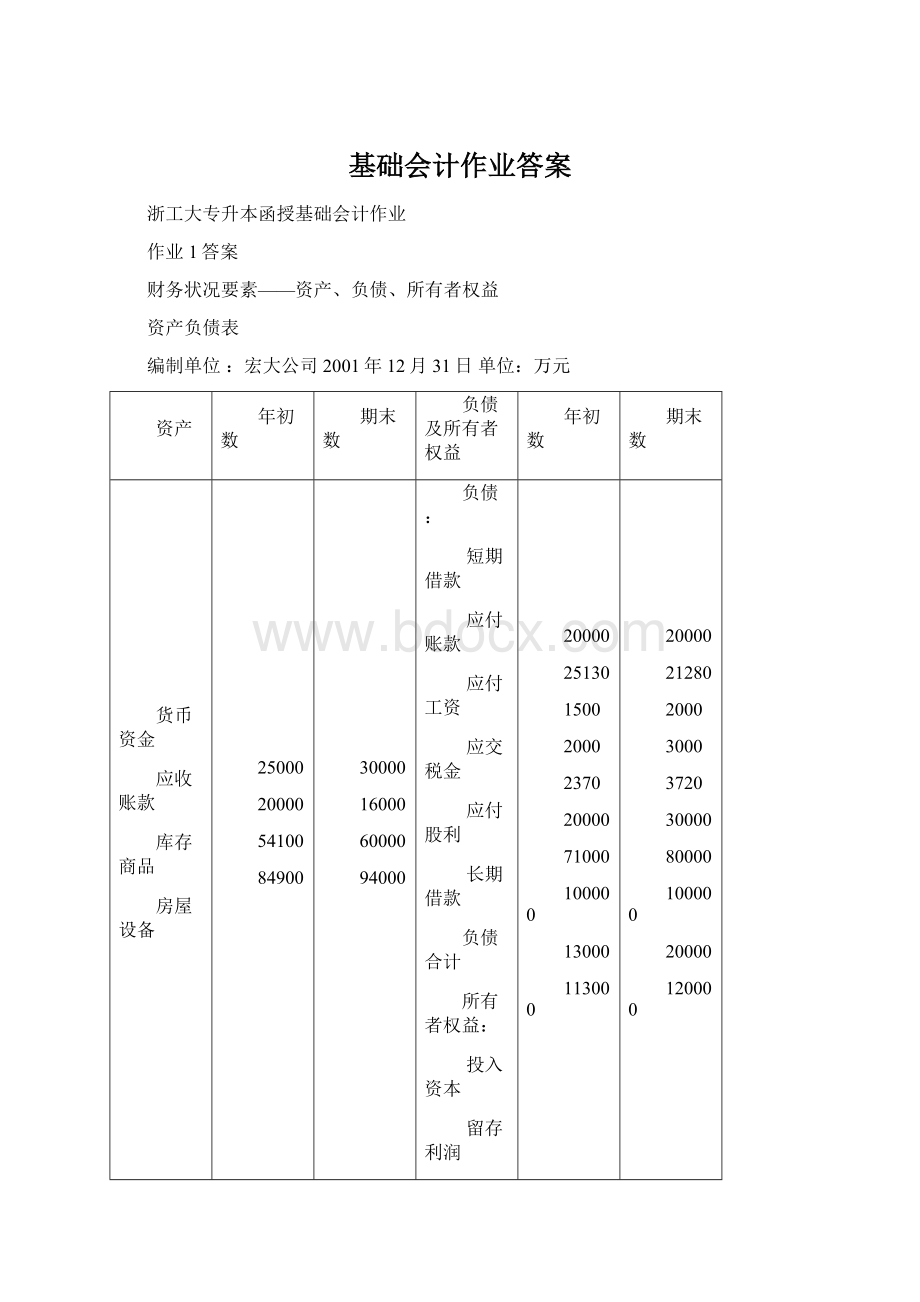

基础会计作业答案

浙工大专升本函授基础会计作业

作业1答案

财务状况要素——资产、负债、所有者权益

资产负债表

编制单位:

宏大公司2001年12月31日单位:

万元

资产

年初数

期末数

负债及所有者权益

年初数

期末数

货币资金

应收账款

库存商品

房屋设备

25000

20000

54100

84900

30000

16000

60000

94000

负债:

短期借款

应付账款

应付工资

应交税金

应付股利

长期借款

负债合计

所有者权益:

投入资本

留存利润

所有者权益合计

20000

25130

1500

2000

2370

20000

71000

100000

13000

113000

20000

21280

2000

3000

3720

30000

80000

100000

20000

120000

资产总计

184000

200000

负债和所有者权益总计

184000

200000

【问题】

①宏大公司准备在2002年1月3日购买一台5000元的三星空调,该空调是否是宏大公司的资产?

②宏大公司2001年12月1日租入一辆价值25万元的东风牌运输卡车,可以使用到报废,该运输卡车是否是宏大公司的资产?

③宏大公司现有一台不能用的复印机,处理成本为200元,其回收价值是150元,该复印机是否是宏大公司的资产?

④宏大公司自行创造的品牌,2001年12月15日经权威机构估价为10万元,该品牌能否记为宏大公司的资产?

⑤宏大公司2001年12月5日采购原材料有未付款3000元,该未付款是否是宏大公司的负债?

⑥2001年12月,宏大公司与客户打官司。

宏大公司肯定要输,需要赔偿客户,但金额

有待于裁定。

该赔偿费能否记为宏大公司的负债?

作业2答案

1、目的:

熟悉资产、负债、所有者权益的内容。

2、资料:

吉澳公司20××年1月1日财务状况如下:

(1)库存现金10000元。

(2)银行存款200000元。

(3)库存材料110000元。

(4)产成品50000元。

(5)应收账款150000元。

(6)厂房建筑物及各种设备400000元。

(7)国家投入资本700000元。

(8)向银行借人短期借款200000元。

(9)应付红光机械厂货款20000元。

3、要求:

(1)根据上述资料确定资产、负债及所有者权益项目。

(2)计算资产、负债及所有者权益总额

作业3答案

经营成果要素——收入、费用、利润

利润表

编制单位:

宏大公司2001年度单位:

元

项目

上年同期数

本年累计数

营业收入

商品销售收入

租金收入

收入合计

减:

费用

销售成本

利息费用

管理费用

费用合计

利润总额

减:

所得税(税率33%)

净利润

6000

1600

7600

5100

280

1220

6500

1100

363

737

8000

1800

9800

6800

200

1200

8200

1600

528

1072

【问题】

①宏大公司本期发行股票的发行溢价200万元,能记为宏大公司的收入吗?

②宏大公司本期处理了一些主要设备,得到款项100万元,能记为宏大公司的收入吗?

③宏大公司本期收到光明公司投入100万元设备,能记为宏大公司的收入吗?

④宏大公司本期发生了10万元收入的交易,该收入一定使现金或银行存款增加10万元吗?

⑤宏大公司本期向股东分配利润50万元,能记为宏大公司的费用吗?

⑥宏大公司本期交纳了下年度的保险费5000元,能记为宏大公司的费用吗?

(支出与费用)

⑦宏大公司本期使用借款应负担利息1500元于下期支付,能记为宏大公司的费用吗?

(支出与费用)

作业4答案

1、资料:

本企业本月发生的经济业务如下:

(1)收到投资者投入的现金200000元,存入银行。

(2)购入商品500件,每件300元,共150000元,购货款一半以银行存款支付,一半暂欠。

(3)销售上述一半商品,每件售价600元,货款一半已收存入银行,一半尚未收到。

(4)支付本月店铺租金5000元,以银行存款支付。

(5)从银行提取现金10000元,支付工资。

2、要求:

(1)计算本月的收入、费用、利润;

(2)计算月末的资产、负债、所有者权益以及期末的银行存款金额。

【答案】

(1)

收入=销售数量×售价=500÷2×600=150000(元)

费用=销售成本+租金+工资费用=500÷2×300+5000+10000=90000(元)

利润=收入-费用=150000-90000=60000(元)

(2)

银行存款=200000-150000÷2+250×600÷2-5000-10000=185000(元)

商品=500÷2×300=75000(元)

应收账款=(500÷2×600)÷2=75000(元)

资产=银行存款+商品+应收账款=185000+75000+75000=335000(元)

负债=500×300÷2=75000(元)

所有者权益=资产-负债=335000-75000=260000(元)

或所有者权益=投入资本+利润=200000+60000=260000(元)

作业5答案

1、资料:

某企业某年第1季度发生下列经济业务:

(1)1月份销货的货款800元于当月收到,2月份销货款500元和3月份销货款600元均于3月份收到;

(2)1季度各月应负担短期借款利息分别为200元,款项于3月份支付;

(3)1月份预付上半年报刊订阅费600元(各月为100元)。

要求:

试按权责发生制和收付实现制计算1季度各月的收入、费用和利润或亏损。

权责发生制(单位:

元)

项目月份

1月

2月

3月

收入

800

500

600

费用

300

300

300

利润

500

200

300

收付实现制(单位:

元)

项目月份

1月

2月

3月

收入

800

0

1100

费用

600

0

600

利润

200

0

500

作业6答案

业务号

资产

负债

所有者权益

经济业务类型

资金总量

1

+

+

资产和权益同增

+

2

+

+

资产和权益同增

+

3

+

+

资产和权益同增

+

4

—

—

资产和权益同减

—

5

—

—

资产和权益同减

—

6

—

—

资产和权益同减

—

7

+、—

资产项目内部此增彼减,权益不变

不变

8

+、—

资产项目内部此增彼减,权益不变

不变

9

+、—

权益项目内部此增彼减,资产不变

不变

10

+、—

权益项目内部此增彼减,资产不变

不变

11

+、—

权益项目内部此增彼减,资产不变

不变

12

—

+

权益项目内部此增彼减,资产不变

不变

13

+

—

权益项目内部此增彼减,资产不变

不变

作业7答案

1、目的:

运用借贷记账法在有关账户中进行记录。

2、资料:

业务1:

3月1日用银行存款购买2000元材料。

【分析】

受影响账户

账户类别

金额变化

借方

贷方

原材料

资产

增加

2000

银行存款

资产

减少

2000

【登记】

业务2:

3月2日向银行借入短期借款10,000元,直接偿还应付账款。

【分析】

受影响账户

账户类别

金额变化

借方

贷方

短期借款

负债

增加

10000

应付账款

负债

减少

10000

【登记】

业务3:

3月10日接受其他企业捐赠新设备一台,价值26,000元。

【分析】

受影响账户

账户类别

金额变化

借方

贷方

资本公积

所有者权益

增加

26000

固定资产

资产

增加

26000

【登记】

业务4:

3月15日用银行存款80,000元归还长期借款。

【分析】

受影响账户

账户类别

金额变化

借方

贷方

长期借款

负债

减少

80000

银行存款

资产

减少

80000

【登记】

作业8答案

1、目的:

通过账户的对应关系了解经济业务的具体内容。

2、资料:

(1)账户对应关系:

经济业务内容:

向供货单位购入原材料50000元,货款暂欠。

2、账户对应关系:

经济业务内容:

以银行存款归还短期借款20万元。

3、账户对应关系:

经济业务内容:

出售固定资产(新)20000元,账款未收。

4、账户对应关系:

经济业务内容:

向银行借入短期借款30000,偿付应付票据款30000元。

作业9答案

1、目的:

练习借贷记账方法的运用。

2、资料:

(1)期初余额

东方公司资产负债表(简式)单位:

元

资产

金额

负债及所有者权益

金额

库存现金银行存款

应收账款

原材料

库存商品

固定资产

2000

400000

100000

200000

250000

500000

短期借款

应付票据

应付账款

长期借款

实收资本

272000

30000

50000

600000

500000

总计

1452000

总计

1452000

(2)本期发生经济业务:

业务1从供货单位购入原材料50,000元,货款暂欠。

业务2向金融机构借入长期借款200,000存入银行,准备用作对外投资之用。

业务3投资者×××以固定资产作为资本投入,经投资双方商议,确认价值为300,000元。

业务4以银行存款归还短期借款200,000元。

业务5以银行存款50,000元归还前欠A单位货款。

业务6经董事会批准,以银行存款退还投资人×××股金100,000。

业务7按原价出售固定资产20,000元,账款未收。

业务8从银行提取现金40,000元,准备发放职工工资。

业务9向银行借人短期借款30,000元,偿付应付乙单位的应付票据30,000元。

业务10向银行借入为期3年的长期借款300,000元,因到期无力偿还,经双方协商,将此笔借款转作银行在本企业的投资。

要求:

(1)对经济业务分析;

(2)在账户中登记;

(3)试算平衡。

(1)对经济业务分析;

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(1)

原材料

资产

增加

50000

应付账款

负债

增加

50000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(2)

银行存款

资产

增加

200000

长期借款

负债

增加

200000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(3)

固定资产

资产

增加

300000

实收资本

所有者权益

增加

300000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(4)

长期借款

负债

减少

200000

银行存款

资产

减少

200000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(5)

应付账款

负债

减少

50000

银行存款

资产

减少

50000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(6)

实收资本

所有者权益

减少

100000

银行存款

资产

减少

100000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(7)

应收账款

资产

增加

20000

固定资产

资产

减少

20000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(8)

库存现金

资产

增加

40000

银行存款

资产

减少

40000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(9)

应付票据

负债

减少

30000

短期借款

负债

增加

30000

业务序号

受影响账户

账户类别

金额变化

借方

贷方

(10)

长期借款

负债

减少

300000

实收资本

所有者权益

增加

300000

(2)在账户中登记;

(3)试算平衡。

总分类账试算平衡表

****年**月**日单位:

元

会计科目/账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

2000

40000

42000

银行存款

400000

200000

390000

210000

应收账款

100000

20000

120000

原材料

200000

50000

250000

库存商品

250000

250000

固定资产

500000

300000

20000

780000

短期借款

272000

200000

30000

102000

应付票据

30000

30000

应付账款

50000

50000

50000

50000

长期借款

600000

300000

200000

500000

实收资本

500000

100000

600000

1000000

合计

1452000

1452000

1290000

1290000

1652000

1652000

作业10答案

1、目的:

练习编制记账凭证

2、资料:

某单位2007年8月份发生下列经济业务:

(1)8月4日,受到A公司归还前欠货款20000元,存入银行。

(2)8月9日,向B厂购入甲材料40000元,增值税税率17%,货款以商业承兑汇票支付。

材料已验收入库。

(3)8月11日,从银行提取现金52000元。

(4)8月16日,销售甲产品一批,计32000元,增值税税率17%,货款已收存入银行。

(5)8月22日,车间申领甲材料18000元,用以生产甲产品。

(6)8月23日,管理员王某出差回来,报销差旅费2230元,交回现金270元,

(7)8月26日,售给C公司乙产品一批,计34200元,增值税税率17%,货款尚未收到。

(8)8月29日,以银行存款支付电费1240元,水费480元。

3、要求:

根据经济业务编制记账凭证

【方法1】通用凭证格式

1、

记账凭证

2007年8月4日第1号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

收到A公司前欠货

银行存款

20000.00

款。

应收账款

A公司

20000.00

合计

20000.00

20000.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

2、

记账凭证

2007年8月9日第2号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

购材料,以商业汇票

原材料

甲材料

40000.00

支付,材料已验收入

应交税金

应交增值税

6800.00

库。

应付票据

B厂

46800.00

合计

46800.00

46800.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

3、

记账凭证

2007年8月11日第3号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

从银行提取现金

现金

52000.00

银行存款

52000.00

合计

52000.00

52000.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

4、

记账凭证

2007年8月16日第4号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

销售甲产品,款项

银行存款

37440.00

已收,存入银行。

主营业务收入

甲产品

32000.00

应交税金

应交增值税

5440.00

合计

37440.00

37440.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

5、

记账凭证

2007年8月22日第5号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

车间领用甲材料生

生产成本

甲产品

18000.00

产甲产品。

原材料

甲材料

1800.00

合计

18000.00

18000.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

6、

记账凭证

2007年8月23日第6号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

王某出差回来,报销

管理费用

差旅费

2230.00

差旅费,交回剩余

现金

270.00

现金。

其他应收款

王某

2500.00

合计

2500.00

2500.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

7、

记账凭证

2007年8月26日第7号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

销售乙产品给C公

应收账款

C公司

40014.00

司,货款未收。

主营业务收入

乙产品

34200.00

应交税金

应交增值税

5814.00

合计

40014.00

40014.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

8、

记账凭证

2007年8月29日第8号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

以银行存款支付水

管理费用

水电费

1720.00

电费

银行存款

1720.00

合计

1720.00

1720.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

【方法2】专用凭证格式

1、

收款凭证

应借科目:

银行存款2007年8月4日银收字第1号

摘要

应贷科目

记账

金额

一级科目

二级或明细科目

收到A公司前欠货款

应收账款

A公司

20000.00

合计

20000.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

2、

转账凭证

2007年8月9日转字第1号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

购材料,以商业汇票

原材料

甲材料

40000.00

支付,材料已验收入

应交税金

应交增值税

6800.00

库。

应付票据

B厂

46800.00

合计

46800.00

46800.00

会计主管:

记账:

审核:

制单:

XXX

3、

付款凭证

应贷科目:

银行存款2007年8月11日银付字第1号

摘要

应借科目

记账

金额

一级科目

二级或明细科目

从银行提取现金

现金

52000.00

合计

52000.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

4、

收款凭证

应借科目:

银行存款2007年8月16日银收字第2号

摘要

应贷科目

记账

金额

一级科目

二级或明细科目

销售甲产品,款项已收,

主营业务收入

甲产品

32000.00

存入银行。

应交税金

应交增值税

5440.00

合计

37440.00

会计主管:

记账:

审核:

出纳:

制单:

XXX

5、

转账凭证

2007年8月22日转字第2号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

车间领用甲材料生

生产成本

甲产品

18000.00

产甲产品。

原材料

甲材料

1800.00

合计

18000.00

18000.00

会计主管:

记账:

审核:

制单:

XXX

6、

转账凭证

2007年8月23日转字第3号

摘要

一级科目

二级或明细科目

记账

借方金额

贷方金额

王某报销差旅费

管理费用

差旅费

2230.00

其他应收款

王某

2230.00

合计

2230.00

2230.00

会计主管:

记账:

审核:

制单:

XXX

7、

收款凭证

应借科目:

现金2007年8月23日现收字第1号

摘要

应贷科目

记账

金额

一级科目

二级或明细科目

王某出差回来,交回现金

其他应收款

王某

270.00

升级会员

升级会员