9A文中国制药业行业分析.docx

《9A文中国制药业行业分析.docx》由会员分享,可在线阅读,更多相关《9A文中国制药业行业分析.docx(19页珍藏版)》请在冰豆网上搜索。

9A文中国制药业行业分析

中国制药业行业分析

医药行业发展概况

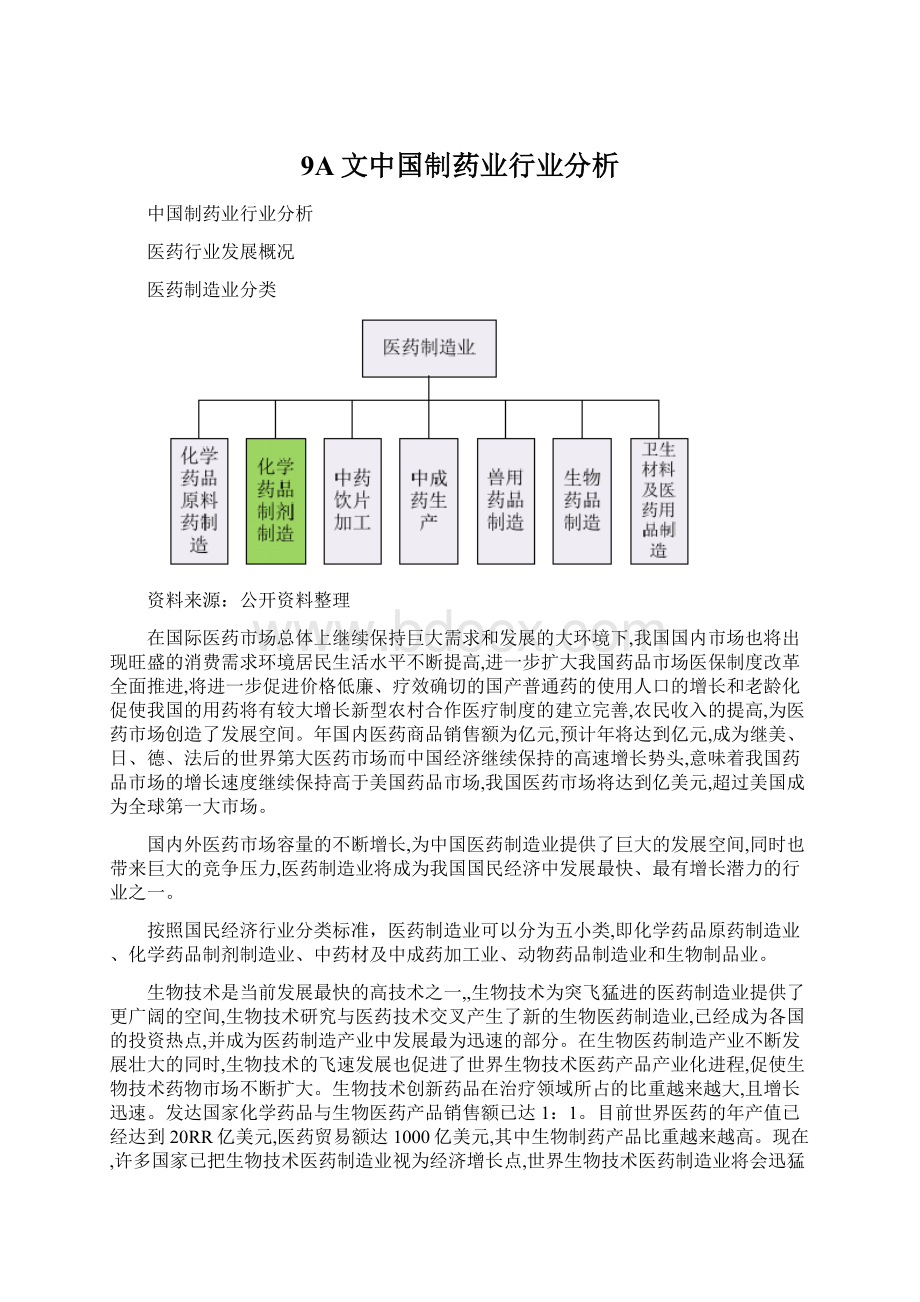

医药制造业分类

资料来源:

公开资料整理

在国际医药市场总体上继续保持巨大需求和发展的大环境下,我国国内市场也将出现旺盛的消费需求环境居民生活水平不断提高,进一步扩大我国药品市场医保制度改革全面推进,将进一步促进价格低廉、疗效确切的国产普通药的使用人口的增长和老龄化促使我国的用药将有较大增长新型农村合作医疗制度的建立完善,农民收入的提高,为医药市场创造了发展空间。

年国内医药商品销售额为亿元,预计年将达到亿元,成为继美、日、德、法后的世界第大医药市场而中国经济继续保持的高速增长势头,意味着我国药品市场的增长速度继续保持高于美国药品市场,我国医药市场将达到亿美元,超过美国成为全球第一大市场。

国内外医药市场容量的不断增长,为中国医药制造业提供了巨大的发展空间,同时也带来巨大的竞争压力,医药制造业将成为我国国民经济中发展最快、最有增长潜力的行业之一。

按照国民经济行业分类标准,医药制造业可以分为五小类,即化学药品原药制造业、化学药品制剂制造业、中药材及中成药加工业、动物药品制造业和生物制品业。

生物技术是当前发展最快的高技术之一,,生物技术为突飞猛进的医药制造业提供了更广阔的空间,生物技术研究与医药技术交叉产生了新的生物医药制造业,已经成为各国的投资热点,并成为医药制造产业中发展最为迅速的部分。

在生物医药制造产业不断发展壮大的同时,生物技术的飞速发展也促进了世界生物技术医药产品产业化进程,促使生物技术药物市场不断扩大。

生物技术创新药品在治疗领域所占的比重越来越大,且增长迅速。

发达国家化学药品与生物医药产品销售额已达1:

1。

目前世界医药的年产值已经达到20RR亿美元,医药贸易额达1000亿美元,其中生物制药产品比重越来越高。

现在,许多国家已把生物技术医药制造业视为经济增长点,世界生物技术医药制造业将会迅猛发展,预测世界生物技术药品到进入21世纪后的销售额将达600亿美元以上,年增长率将达34%。

生物医药制造技术将成为维护人民健康的重要高技术。

天然药物成为医药制造业一支重要力量。

人们先后发现许多海洋生物和矿物中具有抗菌、抗病毒、止血、抗肿瘤等药理活性作用的物质。

目前人们对海洋资源药物的开发刚起步,随着生物工程的迅速发展,当生物工程与海洋生物学结合时,将具有更大优点,可产生有益于人类治疗各种疑难疾病的药物。

在阐明传统药物中活性成分的基础上研制新的天然药物,是当今重要的发展趋势。

从天然药物中发现针对各种疾病的生理活性成分或药物的先导化合物,也是研制具有我国自主知识产权新药的关键。

天然药物的高技术性主要体现在其药用功效发现过程的复杂性,并因而产生大量秘方、技术诀窍等,目前为了实现可持续发展,天然药物制造产业也成为医药制造业中的一支重要力量。

医药制造业是我国重点支持的产业,是我国国民经济的重要组成部分,是一个传统产业和现代产业相结合的行业,产业链长、关联度高。

医药制造业的下游产业除医疗卫生外,目前正在向保健食品、器材、卫生用品、化装品、环保产业、绿色农业等方面渗透。

药制造业是高投入型产业。

其产品研究早期和生产过程中的严格标准和质量的改造和控制以及最终产品上市的市场开发均包含着资本的高投入。

尤其是新药研发过程耗资大、耗时长,难度大。

处于世界前列的各大制药公司在研发方面投入都十分巨大,研发费金额可占到其销售额的10一25%,生物技术制药公司的研发费用更高昂,占销售额比率高于一般制药公司,最高达到80%。

知名跨国制药公司的投入费用在销售额中的比重基本超过10%,平均水平为13.44%,可见,这些公司为了将来而不得不在今天注入重金,着力打造核心竞争力即便是从横向来看,医药制造业的药品研发投入也大大超过其它工业和整个工业平均水平。

在美国,各种工业在研究开发中的费用占销售额的比例是制造工业占2.9%,航天工业占3.8%,电子产品占5.8%,计算机占8.3%,医药工业占16.7%,工业平均占3.6%。

医药制造业是高新技术产业。

由于人类对生存、健康需求的持续高度化特征,使人们总试图利用最先进的手段、技术和概念来改进、装备医药、技术、生产和使用体系,因此,先导性技术进展总是医药制造业取得激战的动力源。

它融合了各个学科的先进技术和手段。

医药研究与生产需综合许多学科最新理论成果和现代知识手段,新技术的启用是医药制造业持续发展的动力,也是医药企业市场竞争的最重要手段。

特别是现代生物技术的迅猛发展,为医药制造业再次腾飞注入了新的活力。

此外,组合化学技术带来了新药开发革命,使新药研究出现了一个崭新的局面。

医药制造业是可创造高附加值的产业。

产业的高风险性和高投入性必然需要高回报率来支撑,所以医药制造业研发费用的高额投入必然导致医药新产品的高附加值,只有如此,制药企业才能发展壮大,制药产业才一能承担更大的社会责任。

世界顶级跨国制药企业的平均利润率为17.99%,最高可达到30.69%,销售利润率高表明医药制造业的产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

从生产成本占销售额的比重看,大部分企业的比重在一之间,平均水平为,可见,医药产品的生产成本销售额相对而言不高,体现出医药制造业的高附加性和高产出性此外制药公司一旦获得新药上市批准,由于医药产品具有显著的低价格弹性和高收入弹性特征,制药公司便可以通过高昂的售价来获得高额利润。

为了维护研究开发企业的利益,药品普遍实行专利保护。

在专利期内,该药享有市场独占性,而专利药品的利润率大大高于非专利名药。

专利药品的高附加值,可使制药企业在短期内收回投资,高额利润促进企业加大研究开发力度,从而形成医药制造业进步的良性循环,使医药制造业成为诸多产业中具有持续回报丰厚特征。

这种特征诱导着各国倾向于经由推动医药制造业的优先发展以带动国民经济的发展。

医药制造业是高风险型的投资产业。

一从医药制造业本身特点看,新药研制是耗资大、耗时长的系统工程。

一般来说,在新药研究和开发过程中,从最初的筛选化合物开始到最后上市,成功率非常之低,即便是美国也只有刃另外,医药制造业的利润增长率也可以反映医药制造业的投资经营风险是极其巨大的。

医药制造业是具有相对垄断性的产业。

医药需求的世界性和生产集中性,使医药产品成为世界贸易最广泛的产品之一,由于医药产业高技术、高风险等特征及市场竞争激烈程度,使得医药制造业为少数大医药企业所垄断,使少数发达国家和部分发展中国家在全球医药市场中占据着较重要的位置,自1980年代以来世界制药企业购并重组浪潮愈演愈烈,跨国企业兼并收购进一步加大了市场集中度,20RR年世界前10位大型制药企业的销售就己占世界药品销售50%。

医药制造业在大多数国家是由政府控制准入的行业,政府的严格监督和其高投入特性等因素造成医药制造业的相对垄断。

由于医药制造业直接关系到人类生存和健康,所以各国普遍在研发、生产、流通等各环节严格按标准进行监管。

医药制造业是持续的全球竞争性产业。

由于人类生理机能和病理机制的普遍共同性特征,使一种医药产品、服务或技术基本不受地理、文化和人种等地域因素限制而便于建立全球性供给系统或在全球范围实施普遍推行。

在此基础上,由于近年来全球经济一体化不可遏止,使医药制造业正在成为持续的全球竞争性产业。

医药制造业的这些特点决定了它是一项高新技术密集的“朝阳”产业,具有广阔的发展前景,与此同时也决定了医药制造业正在成为各国产业发展的核心和主导。

中国医药制造业国际竞争力现状分析

我国医药制造业发展现状

改革开放以来,特别是近年来,由于人口数量增长、人口老龄化和人均收入提高等因素,促使我国药品消费持续增长。

据统计,年药品类商品购进总值为亿元,比同期增长药品类总销售为亿元,比同期增长,纯销售为亿元,比同期增长。

2017年中国医药行业发展概况及市场规模分析(图)

1)全球医药行业发展概况

受益于人类健康意识的加强,人口老龄化趋势明显,以及医药科技领域的创新和发展,近些年来,全球医药行业保持了持续的增长。

根据统计,20RR-20RR年,全球医药市场规模从5,988亿美元增长至10,272亿美元,按不变汇率计算,复合增长率为6.18%。

预测到2018年,全球医药市场的规模将达到1.3万亿美元。

20RR-20RR年全球医药市场规模

资料来源:

公开资料、智研咨询整理

从20RR年开始,全球共有600多种专利药将陆续到期。

受专利药集中到期以及近期美国、欧洲五国(德国、法国、意大利、英国和西班牙)、日本等发达国家紧缩财政支出,增加使用广普药物等因素影响,发达国家药品销售收入增幅放缓。

与发达国家相反,随着居民收入增长、人口增加,有效医药消费需求增长,包括中国在内的新兴市场医药销售规模保持了较高的增长幅度。

根据IMSHealth的预测,20RR-2018年,按不变汇率计算,美国的医药销售规模复合增长率为5-8%,中国为10-13%;预计到2018年中国药品支出将达1,150亿-1,850亿美元。

2)我国医药行业发展概况

(1)市场规模持续增长

过去的10多年来,我国医药工业保持着较为快速的增长。

据统计,20RR-20RR年,我国医药工业总产值由3,013亿元增长至25,798亿元,复合增长率达到22.05%,高于GDP的增长幅度。

根据统计,20RR年至2015年,我国医药行业销售收入复合增长率为15.3%,2015年我国医药工业销售收入为26,703亿元,同比增长9%,利润总额2,749亿元,同比增长率为12.3%,与上年同期增长率基本保持一致。

我国医药工业销售收入和利润总额均超过同期GDP的增长幅度,保持增长。

20RR-2015年我国医药工业销售收入及增幅

资料来源:

公开资料、智研咨询整理

根据国家统计局统计,20RR年,我国超65岁的人口为10,055万人,占总人口的比例7.69%,到2015年,超过65岁的人口上升至14,386万人,占总人口比例达到10.47%。

随着我国人口的老龄化以及居民支付能力的不断提高,我国人民对健康需求的增加将继续驱动我国医药市场规模的增长。

据中国老龄事业发展基金会的报告称,到2020年,老年人口将达2.48亿,老龄化水平将达17.17%。

预计到2050年,60岁以上老年人占比将达31%。

20RR-2015我国超过65岁人口变化情况

资料来源:

公开资料、智研咨询整理

(2)重点领域药品市场将进一步提升

随着我国人口的老龄化、人类活动对居住环境的影响以及生活方式的转变、生活压力的增加,神经系统疾病、心脑血管系统疾病、肌肉骨骼系统疾病以及肿瘤等慢性非传染性疾病发病率呈持续上升和年轻化趋势。

受限抗令以及《抗菌药物临床应用分级管理办法》等政策实施的影响,抗感染药物市场份额显著下降。

根据南方所的统计,20RR-2015年城市公立医院终端化学药品中全身用抗感染药物市场份额由21.66%下降至18.02%。

与之相反,神经系统、心脑血管系统、肌肉骨骼系统以及抗肿瘤用药市场份额增长较快。

20RR年10月,卫生部等十部门联合制定了《医学科技发展“十R五”规划》,规划指出,鉴于近年我国心脑血管疾病等慢性非传染性疾病爆发且呈年轻化趋势,十R五期间要重点开展心脑血管疾病、恶性肿瘤、精神神经疾病等慢性疾病防、诊、治的基础研究,建立心脑血管疾病、恶性肿瘤、精神神经疾病等重点疾病的流行病学研究。

2016年12月27日,国务院发布《“十三五”卫生与健康规划》(国发[2016]77号),规划指出,加强重大疾病防治,开展血压血糖升高、血脂异常、超重肥胖等慢性病高危人群的患病风险评估和干预指导,健全死因监测、肿瘤登记报告和慢性病与营养监测制度;强化精神疾病防治,加强严重精神障碍患者报告登记、服务管理和救治救助;加强重大传染病防治,降低全人群乙肝病毒感染率,加强艾滋病检测、干预和随访,加大一般就诊者肺结核发现力度等。

未来几年,精神神经疾病、心脑血管疾病、肿瘤类以及肌肉骨骼类系统药物市场增长速度预期将高于医药市场平均增长速度。

(3)

升级会员

升级会员