信用证分享总结.docx

《信用证分享总结.docx》由会员分享,可在线阅读,更多相关《信用证分享总结.docx(12页珍藏版)》请在冰豆网上搜索。

信用证分享总结

LC课程完美落幕,总结在此,欢迎查阅

首先感谢Della,料神,Jimmy对本人工作的支持和对医疗群无私地分享,感谢童鞋们的积极参与,我们一起进步!

对于从未接触过LC得我,LC对于我来说是一个问号,总感觉LC很复杂很难,今天della告诉我们信用证其实也没有想象中的那么繁琐,只有做到静心审阅、细心准备基本上操作信用证也是能做到得心应手。

在开立信用证之前最好能与客户沟通确认信用证条款,避免改证麻烦。

在此对信用证特点做简单概括:

一:

开证行负有第一性付款责任(信用证结算方式是以银行信用为基础的,开证行以自已的信用做出付款保证,开证行是首先付款人。

出口商(一般即信用证的受益人)可凭信用证,及符合信用证条款的单据,向开证行凭单取款,而无须先找进口商(一般即信用证的开证申请人)。

开证行的付款不是以进口商的付款作为前提条件。

)

二:

信用证是一项不依附于贸易合同的独立文件(虽然信用证的开立是以买卖合同为基础的,买卖双方要受买卖合同的约束,但是信用证一经开出,在信用证业务处理过程中,各方当事人的责任与权利都必须以信用证为准,信用证是一项与买卖合同分离的独立文件。

所以银行只对信用证条款负责,而不对合同负责,只要单证一致,单单相符,银行就责无旁贷的进行付款)

三:

信用证业务处理的是单据而不是货物(在信用证方式下,银行凭相符单据付款,而非凭与单据有关的货物、服务及/或其他行为。

受益人要保证收款,就一定要提供与信用证条款相符的单据,开证行要拒付,也必须以单据上的不符点为由,因此信用证结算方式是一项“单据业务”。

)

我们先来看一些和信用证有关的部分SWIFT电文

SWIFT又称:

“环球同业银行金融电讯协会”,是国际银行同业间的国际合作组织,成立于一九七三年,目前全球大多数国家大多数银行已使用SWIFT系统。

信用证操作流程学商贸的同学在上学的时候都学过了,咱就简单回顾一下,主要精力放在审核信用证上

简单看一下这个信用证操作流程图,在签订合同后,买家会给咱开出信用证

在接到信用证后,我们需要快速了解信用证里头到底是什么内容,以便我们做出正确的判断看此信用证是否为真实信用证。

在审证过程中,尤其要注意信用证里边的隐性的软条款,尽可能去规避一些软条款避免陷入信用证诈骗当中。

(因为有的客户会在单据上做手脚有的会在特殊要求上做手脚)

那么有哪些地方我们需要多加注意捏?

注意要点:

一,开证行的资信调查和联系;

我们可以通过自己的银行或者通过通知行来查询。

如果通知行是你们的银行操作起来会相当的方便,因为开证行一般都会选择跟他们有业务往来的银行作为通知行;如果开证行有不良信誉最好就不要操作这个信用证了(第三方资信调查机构-中国信用险保险公司500元每客户)

二,贸易伙伴资信调查;

平常沟通是否顺畅,展会约见,拜访客户等等

当然也有无法见面就做第一单信用证的,这个就要靠大家跟客户沟通的时候的把握或者通过第三方资信调查机构

三,核实信用证密押

这个是通过银行的一种密钥来审核信用证是否真实或者是否过期

第一关于开证行的资信调查和联系,

第二关于贸易伙伴的资信调查这个方法有很多

说到这里相信大家对信用证有少许了解,其实我们不用担心客户通过信用证来欺骗我们,除非是大金额的信用证操作起来要相当小心,平常的像巴基斯坦、孟加拉,几千美金的,一般客户不会通过信用证来诈骗,因为开立信用证他们也需要付费用手续也很麻烦

所以我们要做的是一定要仔细审核信用证里头的条款是否能做到,如果能就可以尝试做第一单信用证;如果做不到,即使100美金,咱也不接他的。

下面说一下信用证的一些信息

我们都知道常见信用证会出现MT700等字眼

MT700/701 跟单信用证的开立(如果为此类则在信用证会显示:

swiftoutput:

MT700IssueofaDocumentaryCredit)

MT705跟单信用证的预先通知Pre-AdviceofaDocumentaryCredit(当然有些信用证是跟SWIFT电文一起发过来,则预先通知则为AdviceofaDocumentaryCredit)

MT707跟单信用证的修改AmendmentofaDocumentaryCredit

MT720/721跟单信用证的转让TransferofaDocumentaryCredit(没有操作过可转让信用证)

有图有真相,大家来瞧瞧

这里头出现了一个FIN700

FIN700ISSUEOFADOCUMENTARYCREDIT

跟单信用证的开立

MT700是信用证的开立

FIN--FINANCIALAPPLICATION,SWIFT应用程序标识符,用来识别接收或发送电报的应用程,包括全部用户间的业务电报和FIN系统电报

一般如果出现FIN700的,都是正式的信用证,不是草稿。

其他还有别的一些标识,我没有接触过,不过也跟大家分享一下吧

SESSION--某程序的对话,在使用任何应用程序之前,逻辑终端必须建立或打开一个关于该程序的对话

SESSIONNUMBER--对话序号

OSN--OUTPUTSEQUENCENUMBER,收报序号

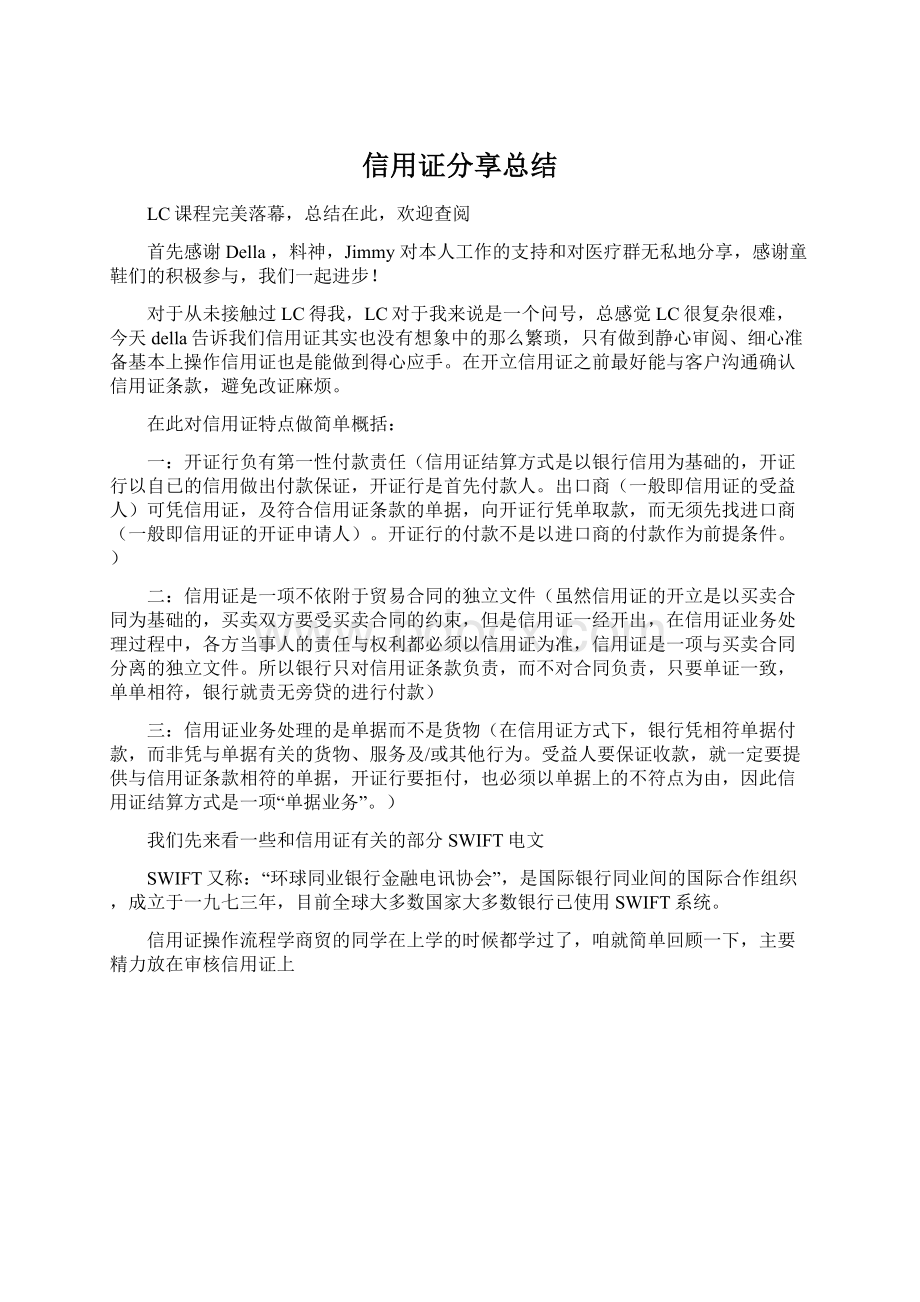

以上就是信用证的开始我们看一下信用证的内容

Della同学在审核信用证的时候也有秘籍哦,她手上会有一张小条和一个表格,来一起参考下她的小条的内容(数字和字母是信用证条款编号)

40A看信用证类型

50看客户名

59看受益人

45A看货物品名

32B看金额对否

31D看“大限”(有效期)

44C或44D看交货期

46A看单证

47A看要求

48看交单期限(即货物装船后什么时限内要备齐所有单据交给银行)

这个小条的内容可以帮助你快速查看信用证的内容。

当然以上几个是比较重要的

接下来给大家介绍一下信用证条款编号与属性

如图所示,这就是信用证的正文

20DOCUMENTARYCREDITHUMBER(信用证号码)

这个就是信用证条款编号20,他的属性就是显示信用证号码,当你跟银行查询的时候他会问你要这个号

23REFERENCETOPRE-ADVICE(预先通知号码)

27SEQUENCEOFTOTAL(电文页次)(如果是先收到信用证复印件,一定要核对页数是否与此项一致,避免银行少发页数)我们拿到手的信用证正文一般为4页

31CDATEOFISSUE(开证日期)如果这项没有填表,则开证日期为电文的发送日期。

31DDATEANDPLACEOFEXPIRY(信用证有效期和有效地点)该日期为最后交单的日期

一定要核对好这个时间。

有的信用证写的交单日期没有写CHINA,这个你就要注意了,如果是规定了单据要到国外的银行时间的话,我们很难把握

规定信用证国外到期,有关单据必须寄送国外,由于我们无法掌握单据到达国外银行所需的时间且容易延误或丢失,有一定的风险.通常我们要求在国内交单\付款.在来不及修改的情况下,必须应提前一个邮程(邮程的长短应根据地区远近而定)以最快方式寄送。

信用证中的装期和效期是同一天即通常所称的“双到期”,在实际业务操作中,应将装期提前一定的时间(一般在效期前10天),以便有合理的时间来制单结汇。

信用证中的装期和效期是同一天即通常所称的“双到期”,在实际业务操作中,应将装期提前一定的时间(一般在效期前10天),以便有合理的时间来制单结汇。

1.能否信用证规定的装期内备妥有关货物并按期出运;如来证收到时装期太近,无法按期装运,应及时与客户联系修改。

2.实际装期与交单期时间相距时间太短;

3.信用证中规定了分批出运的时间和数量,应注意能否办到,否则,任何一批未按期出运,以后各期即告失效;

Della个人经验一般都会在这个有效期的前7天内交单,因为你无法预料你交的单据是否符合,而且银行也需要时间来审核

所以我们就应充分考虑办理下列事宜对交单期的影响:

1.生产及包装所需的时间。

2.内陆运输或集港运输所需时间。

3.进行必要的检验如法定商检或客检所需的时间。

4.申领出口许可证/FA产地证所需的时间(如果需要)。

5.报关查验所需的时间。

6.船期安排情况。

7.到商会和/或领事馆办理认证或出具有关证明所需的时间(如果需要)。

8.申领检验证明书如SGS验货报告/OMICLETTER或其他验货报告如客检证等所需的时间。

9.制造、整理、审核信用证规定的文件所需的时间。

10.单据送交银行所需的时间包括单据送交银行后经审核发现有误退回更正的时间。

是

你要充分考虑,你接到这个信用证之后,办理以上的文件和事情需要多长时间,是不是能在交单日期前都准备好

如果在这个交单日期前,你们根本无法完成这些文件的制作和事情的安排,一定要让你们的客户延长交单日期和有效期

我们接着说

32BCURRENCYCODE,AMOUNT(信用证结算的货币和金额),32B这个一定要仔细看

不要少个0之类的

39APERCENTAGECREDITAMOUNTTOLERANCE(信用证金额上下浮动允许的最大范围)

这个39A一般是针对大宗贸易,像咱接的几千美金的订单不存在这个

该项目的表达方法较为特殊,数值表示百分比的数值,如:

5/5,表示上下浮动最大为5%。

39BMAXIMUNCREDITAMOUNT(信用证最大限制金额)

39CADDITIONALAMOUNTSCOVERED(额外金额)表示信用证所涉及的保险费、利息、运费等金额。

40AFORMOFDOCUMENTARYCREDIT(跟单信用证形式)

跟单信用证有六种形式;

(1)IRREVOCABLE(不可撤销跟单信用证)

(2)REVOCABLE(可撤销信用证)

(3)IRREVOCABLETRANSFERABLE(不可撤销可转让跟单信用证)

(4)REVOCABLETRANSFERABLE(可撤销可转让跟单信用证)

(5)IRREVOCABLESTANDBY(可撤销备用信用证)

(6)REVOCABLESTANDBY(可撤销备用信用证)

一般我们只接受不可撤销不可转让信用证

41AAVAILABLEWITH…BY…(指定的有关银行及信用证总付的方式)

(1)指定银行作为付款、承兑、议付。

(2)兑付的方式有5种:

BYPAYMENT(即期付款);BYACCEPTABLE(远期承兑);BYNEGOTIATION(议付);BYDEFPAYMENT(迟期付款);BYMIXEDPAYMENT(混合付款)。

(3)如果是自由议付信用证,对该信用证的议付地点不做限制,该项目代号为:

41D,内容为:

ANYBANKIN…

这个如果是指定银行的话会用41A如料神的下图,如果没有指定银行,即为della发的那个图anybank

availablewith+银行by+付款方式,他的意思其实就是Availablewithanybankbynegotlation

42ADRAWEE(汇票付款人)必须与42C同时出现。

汇票付款人为ISSUEBANK

42CDRAFTSAT。

。

。

(汇票付款日期)必须与42A同时出现

这个汇票一般都是自己做就行,然后需要在汇票背面背书,也有的去银行购买固定格式的,della的是自己做的

这个是客户给的,不用担心,你拿到之后可以跟那个银行核对一下是否是他们的SWIFT号

42PDEFERREDPAYMENTDETAILS(迟期付款条款)

42MMIXEDPAYMENTDETAILS(混合付款条款)

43PPARTIALSHIPPMENTS(分装条款)表示该信用证的货物是否可以分批装运。

因为della是小货物,所以一般不涉及分批装运

43TTRANSSHIPMENT(转运条款)表示该信用证是直接到达,还是通过转运到达

44ALOADINGONBOARD/DISPATCH/TAKEINGINCHARGEAT/FORM(装船、发运和接收监管的地点)

44BFORTRANSPORTATIONTO。

。

。

(货物发运的最终地)

44CLATESTDATEOFSHIPMENT(最后装船工期)装船的最迟的日期。

44C与44D不能同时出现。

44DSHIPMENTPERIOD(船期)

45ADESCRIPTIONOFGOODSAND/ORSERVICE(货物描述)货物的情况、价格条款。

审核这个的时候一定要看好了,品名是不是你们能写成那样,有些客户为了省进口税他们会要求你写成**品名,但是你要考虑你做原产地证、发票认证、商检等等是否能通过。

TT可以,但是L/C一定要确认了

因为你们的经营许可证上有许可范围,如果你们写不在你们经营范围内的,操作起来会遇到很多麻烦,必须得改成跟信用证的一样,要不就是单证不符

大家都知道改证也很麻烦,所以有些时候会讲错就错,但一定要把握好度,如果实在做不了的,一定要让客户改证

46ADOCUMENTSREQUIRED(单据要求)各种单据的要求

47AADDITIONALCONDITIONS(特别条款)

46A会很长很长,是单证的种类要求,47A则补充说明单证的做法以及其他要求。

这两个条款是信用证最重要最核心的部分,要逐字审阅,一个标点也不放过,不能有任何的含糊。

有疑问的,求助你的银行和同行,或者与客户联系。

其中以银行的意见为重,务必彻底搞清楚,万不可想当然。

对46A,不妨单列清单,对单证的种类、名称份数和出具机构逐一核对,是否能及时、完整地做到。

大家看一下della这个信用证一共十几条

第一条是要求签字盖章发票一式八份

底下是对发票的要求,有一点大家可能看到了HSCODE

他的这个HSCODE跟我们的不一样,这个还是比较容易操作的,在他所要求的文件上都显示这个号就行,咱出口的时候还用咱的HSCODE,原产地证可以显示两个HSCODE

原产地证制作的时候,在特殊说明那,把信用证的要求全部都打上去,包括这个HSCODE号,这样就符合信用证的要求了

不是同时使用,是让你在他指定的文件上显示他的HSCODE,咱用的时候还是用咱自己的HSCODE

出口照常出口,但是文件按照他的要求做,你让货代给你在空白处备注一下buyerHSCODE

咱这边出去的信息在国外清关的时候是看不到的,出口操作按照平常你们走的就行,在文件上显示有这个号,这样你们的单据就属于符合的,不是必须要用他们的号

47AADDITIONALCONDITIONS(特别条款)

这个也会有很多隐性软条款

也会有很多条在里头,发一个让大家看看样子

46和47A一定要逐字逐句去审核

48PERIODFORPRESENTATION(交单期限)表明开立运输单据后多少天内交单

49CONFIRMATIONINSTRUCTIONS(保兑指示)

其中

CONFIRM:

要求保兑行保兑该信用证

MAYADD:

收报行可以对该信用证加具保兑

WITHONT:

不要求收报行保兑该信用证。

这个如果是MAYADD,那么你们的通知行可以作为你们的保兑行

一般情况下议付行会作为你的保兑行,但是中国的银行不愿意做你们的保兑行,这个保兑行可以是买方的银行,也可以是卖方的银行(回头咱再补一课这个流程吧)

49可以有三种方式

第一种是指定保兑行保兑

第二种是通知行可以有保兑行为

第三种就是不指定保兑行

这个也是银行之间的操作,如果是指定保兑行的话,你们银行会跟他们联系

50APPLICANT(信用证开证申请人)一般为进口商

51AAPPLICANTBANK(信用证开证的银行)

53AREIMBURSEMENTBANK(偿付行)

57AADVISETHROUGHBANK(通知行)

59BENEFICIARY(信用证的受益人)一般为出口商。

这个59一定要看清楚了,受益人和开证人注意,一般都至少有公司名称和地址

71BCHARGES(费用情况)表明费用是否有受益人(出口商)出,如果没有这一条,表示除了议付费、转让费以外,其他各种费用由开信用证的申请人(进出口商)出

标点符号都不能有错

这个一般是客户负责他们那边的费用,咱负责中国的费用,如果客户要求全部手续费都是咱出的话,有点不合理

72SENDERTORECEIVERINFORMATION(附言)

78INSTRUCTIONTOTHEPAYING/ACCEPTING/NEGOTIATINGBANK

(给付款行、承兑行、议付行的指示)

大家看下图片图片

巴基斯坦的费他们支付,出了巴基斯坦以为的费用由卖家支付,这个比较合理一些,如果全部有受益人出的话,有点小过分,不过如果公司同意接受这个的话也可以,几百美金的事

到目前为止我们已经审核完一份完整的信用证了

最后总结一下

1.如果拿的是复印件,或预先审核传真件的,首先检查文件是否完整。

特别注意看每页的末端和下一页的开头是否语句衔接正常,以避免传真复印中的人为疏忽遗漏。

2.检查40A条款,确认必须有IRREVOCABLE不可撤销字样。

3.检查第59条款,受益人的名称是否正确无误。

因为基本上所有的单证都会显示受益人名称,如果有误----哪怕是一个字母,都会导致所有单证不符。

即便为了迁就信用证,某些自己缮制的单证可以将错就错,那些需要国家机构出具的单证,却因为预先对受益人的名称都有了备案而无法更改。

4.检32B条款,是否金额准确。

5.检查44C和31D条款,看是否能按照要求及时装船。

44C和31D的时间间隔不能太短,一般要求在10天以上,而以15天左右为适宜。

因为货物上船以后,校对和领取提单需要一定的时间,特别是如果你的办公地点远离出口码头的时候。

44C和31D是非常重要的条款,这个时间如果逾期的话,将是无话可说的足以导致信用证失效的重大不符点。

同时可以参照48条款。

不过目前的信用证,通常31D条款时间加上48条款时间就正好是44C条款时限。

6.检查45A,是否与合同一致,如果不一致,看是否能接受。

特别是有时候客户出于避税等的目的,喜欢在这个条款中将品名描述笼统化。

可是在做出口商检的时侯,国家商检局却不允许如此简化,这样一来势必造成单证不符。

因此要注意把握尺度,如无法按照客户要求的去做,就及时通知客户修改。

7.重点审核46A和47A。

46A是单证的种类要求,47A则补充说明单证的做法以及其他要求。

这两个条款是信用证最重要最核心的部分,要逐字审阅,一个标点也不放过,不能有任何的含糊。

有疑问的,求助你的银行和同行,或者与客户联系。

其中以银行的意见为重,务必彻底搞清楚,万不可想当然。

对46A,不妨单列清单,对单证的种类、名称份数和出具机构逐一核对,是否能及时、完整地做到。

47A条款也一样。

有时候不单设计单证的缮制,还牵涉到费用。

比如要求单证要贸促会/商会认证,无形中就会多负担一笔费用。

注意核对,看单证规定是否有前后矛盾冲突的地方。

8.其他条款的审核。

可依据条款编码审核,看看是否有误。

注意银行费用的划分,公平原则是分摊,一般可接受“产生于开证申请人国家以外的费用由受益人承担”。

有些客户会规定“除开证费以外所有费用由受益人承担”,这就显失公平了。

除了条款本身,对开证行要注意。

特别是那些默默无名闻所未闻的非洲、南美小银行。

最后,初次接触信用证在接到信用证的时候不要紧张,先咨询一下你们的银行看是否需要把信用证副本交付给他们协助审核一下信用证(告知你们银行你们是第一次操作信用证,他们会给你们更多的协助),让你们的银行协助你们查一下对方银行的信誉,如果你们的银行觉得没有什么大问题,那么你就可以静下心来去看你的信用证,尤其对46A和47A这两个条款要仔细阅读,避免不必要的麻烦发生。

升级会员

升级会员