财务报表2个综合案例分析.docx

《财务报表2个综合案例分析.docx》由会员分享,可在线阅读,更多相关《财务报表2个综合案例分析.docx(11页珍藏版)》请在冰豆网上搜索。

财务报表2个综合案例分析

财务报表案例分析

案例1

A公司为钢铁制品公司,具有30多年的生产历史,产品远销国内外市场。

但是,近5年中,国外同类进口产品不断冲击国内市场,由于进口产品价格较低,国内市场对它们的消费持续增长;国外制造商凭借较低的劳动力成本和技术上先进的设备,其产品的成本也较低。

同时,市场上越来越多的日用制品都采用了铝、塑料等替代性材料,A公司前景并不乐观。

对此,公司想通过一项更新设备计划来增强自身的竞争力,拟投资800万元的新设备。

投产后,产量将提高,产品质量将得到进一步的改善,降低了产品单位成本。

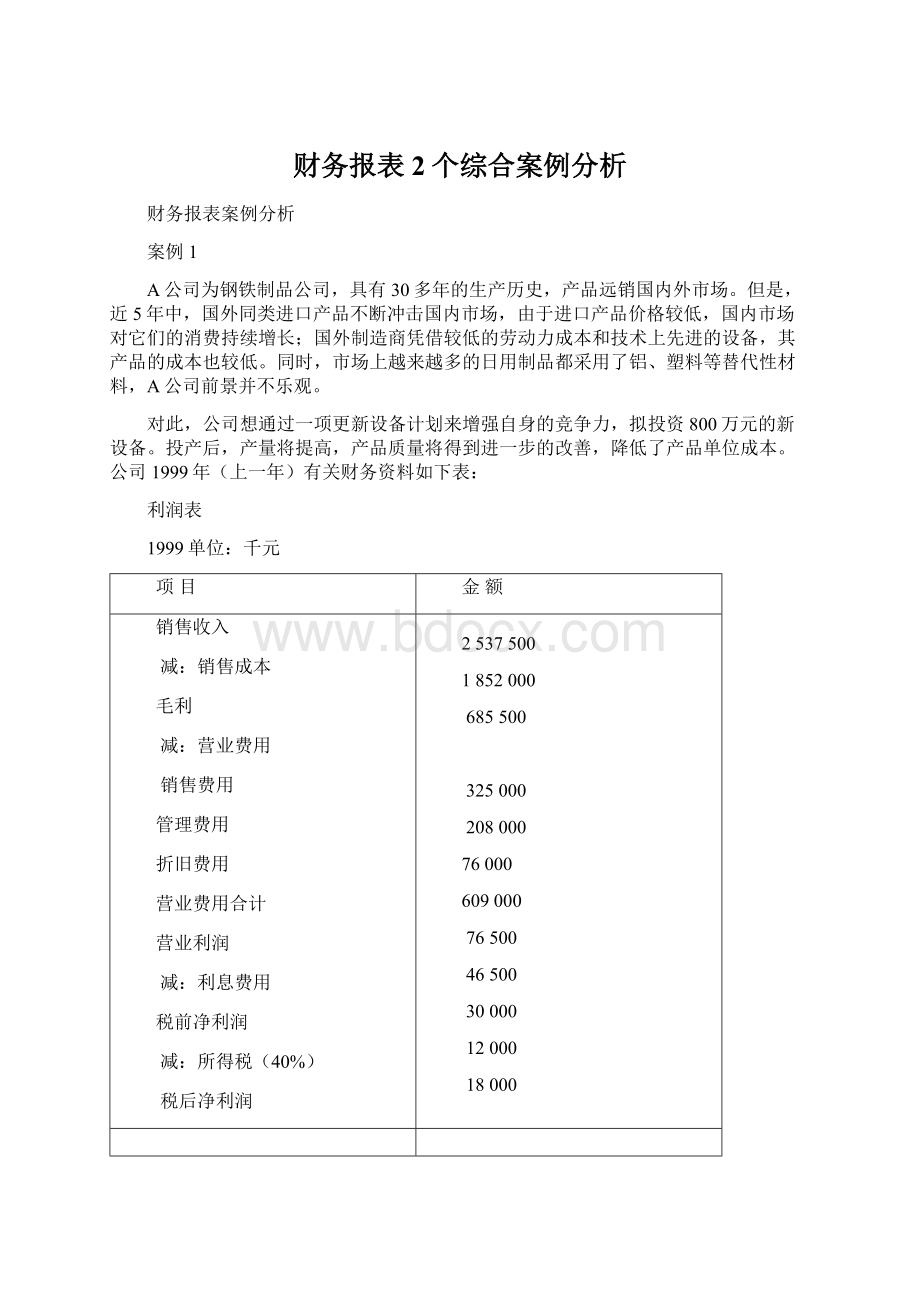

公司1999年(上一年)有关财务资料如下表:

利润表

1999单位:

千元

项目

金额

销售收入

减:

销售成本

毛利

减:

营业费用

销售费用

管理费用

折旧费用

营业费用合计

营业利润

减:

利息费用

税前净利润

减:

所得税(40%)

税后净利润

2537500

1852000

685500

325000

208000

76000

609000

76500

46500

30000

12000

18000

A公司资产负债表

1999年12月31日单位:

千元

资产

年初数

年末数

负债和所有者权益

年初数

年末数

流动资产

货币资金

应收账款

存货

流动资产合计

固定资产

固定资产原价

减:

累计折旧

固定资产净值

12050

381950

381722.5

775722.5

845853.5

174000

671853.5

12500

402778

350312.5

765590.5

1046909.5

250000

796909.5

流动负债

应付票据

应付账款

预提费用

长期负债

负债合计

所有者权益

股本

资本公积

留存收益

所有者权益合计

185000

200250

50451

350000

785701

75000

96875

490000

661875

155500

115000

37500

582625

890625

75000

96875

500000

671875

资产总计

1447576

1562500

负债与所有者权益

1447576

1562500

A公司历史财务比率

财务比率

年份

行业

平均值

1997

1998

1999

流动比率

速动比率

存货周转次数

平均收账期

资产负债率

已获利息倍数

毛利率

净利率

投资报酬率

权益报酬率

1.7

1.0

5.2

50

45.8%

2.2

27.5%

1.1%

1.7%

3.1%

1.8

0.9

5.0

55

54.3%

1.9

28%

1.0%

1.5%

3.3%

1.5

1.2

10.2

46

24.5%

2.5

26%

1.2%

2.4%

3.2%

分析要求:

1.计算1999年公司各财务比率。

(计算结果保留小数一位,四舍五入。

平均收账期按销售额计算,投资报酬率=

、权益报酬率=

)

2.通过横向与纵向对比分析公司的总体财务状况,对公司的偿债能力和盈利性分别进行分析。

3.你认为应采用何种筹资方式更新设备。

解:

(一)A公司99年短期偿还债能力指标

单位:

千元

项目

金额

流动资产

存货

流动负债

765590.5

350312.5

308000

1.流动比率=

2.速动比率=

(二)A公司99年长期偿债能力指标

单位:

千元

项目

金额

资产总额

负债总额

利息费用

息税前利润

1562500

890625

46500

76500

1.资产负债率=

2.已获利息倍数=

(76500+46500)/46500

(三)A公司99年资产运用效率指标

单位:

千元

项目

年初数

年末数

应收账款

存货

381950

381722.5

402778

350312.5

年销售收入:

2537500千元

年销货成本:

1852000千元

1.平均收账期=

2.存货周转次数=

(四)A公司99年获利能力指标

1.毛利率=

2.净利率=

3.投资报酬率=

4.权益报酬率=

(五)A公司历史和同业财务比率指标

财务比率

年份

行业

平均值

1997

1998

1999

流动比率

速动比率

存货周转次数

平均收账期

资产负债率

已获利息倍数

毛利率

净利率

投资报酬率

权益报酬率

1.7

1.0

5.2

50

45.8%

2.2

27.5%.

2.1%

1.7%

3.1%

1.8

0.9

5.0

55

54.3%

1.9

28%

1.0%

1.5%

3.3%

2.5

1.3

5.1

55.7

57%

1.6

27%

0.7%

1.2%

2.7%

1.5

1.2

10.2

46

24.5%

2.5

26%

1.2%

2.4%

3.2%

(六)A公司财务状况分析

1.A公司流动比率和速动比率呈逐年上升趋势且高于行业平均值,但结合应收账款周转率和存货周转率分析可知,本年度流动比率和速动比率较前两年上升,主要是公司应收账款增加和流动负债下降所致。

而公司应收账款周转率和存货周转率呈逐年下降且低于行业平均值,表明公司应收账款和存货管理方面存在严重问题,这将会对公司偿债能力和盈利能力产生不利影响。

2.A公司资产负债率呈逐年上升趋势且高于行业平均值,表明公司负债偏高,再举债将面临困难,公司财务风险高。

3.已获利息倍数逐年下降且低于行业平均值,主要是公司负债偏高,盈利能力不强所致,表明公司长期偿债能力可能会有问题。

4.A公司除毛利率本年略高于行业平均值外,其他获利能力指标都呈逐年下降趋势且低于行业平均值,表明公司盈利能力减弱。

5.为了提高产品质量,降低产品成本,提高产品竞争性和盈利水平,应该进行设备的更新改造。

鉴于上述分析可知,A公司已处于高负债的运作,因此,公司更新改造设备的资金可考虑采用主权资本,根据公司资产负债表可知,公司有5个亿的留存收益,所以,可考虑运用留存收益来更新改造设备。

案例2

下面是ABC公司2000年12月31日的资产负债表和截止2000年12月31日的损益表及现金流量表。

资产负债表

(2000年和1999年12月31日)

(单位:

元)

2000年

1999年

资产

现金

应收账款、净额

存货

预付账款

固定资产

累计折旧

资产总计

负债和股东权益

应付账款

应付所得税

预提费用

应付债券

普通股股本

留存收益

负债和股东权益合计

50000

920000

1300000

40000

2000000

(200000)

4110000

490000

150000

60000

1650000

1060000

700000

4110000

280000

700000

850000

60000

400000

(100000)

2190000

440000

40000

50000

200000

960000

500000

2190000

损益表

(2000年度12月31日)(单位:

元)

销售收入

减费用:

销售成本(包括折旧40000)

销售和管理费用(包括折旧60000)

利息费用(全部以现金支付)

费用合计

税前收益

所得税

净收益

5000000

3100000

800000

110000

4010000

990000

300000

690000

附注:

2000年支付现金股利490000万元

现金流量表

(2000年度12月31日)(单位:

元)

净利润

加:

折旧费用

财务费用——利息费用

应付账款增加

应交所得税增加

应计负债增加

预付账款减少

减:

应收账款增加

存货增加

经营活动产生的现金流量净额

投资活动的现金流量

购置固定资产

投资活动的净现金流量

筹资活动的现金流量

吸收权益性投资所得到的现金

发行债券所收到的现金

偿付利息所支付的现金

分配股利所支付的现金

筹资活动现金流量

本期现金净增加额

690000

100000

110000

50000

10000

10000

20000

220000

450000

320000

-1600000

-1600000

100000

1550000

-110000

-490000

1050000

-230000

ABC公司总经理不能理解为什么公司在偿付当期债务方面存在困难,他注意到企业经营是不错的,因为销售收入不止翻了一番,而且公司2000年获得的利润为690000元。

要求:

(1)如何对总经理作出一个合理的解释?

(2)计算下列关于1997年偿债能力指标。

流动比率、速动比率、现金比率、资产负债率、利息保障倍数、债务保障率

(3)计算下列获利能力指标。

资产收益率、所有者权益收益率

(4)计算下列现金流量财务比率指标。

现金股利保障倍数、营运指标

(5)对ABC公司财务状况发表你的意见。

解:

(一)可对总经理作如下解释

收入和利润是依据权责发生制确定的。

因此,不能直接的收入和利润额的多少作为判断公司偿付当期债务的标准。

根据ABC公司现金流量表可知:

经营活动产生的现金净流量为32万元,投资活动现金净流出106万元,筹资活动产生的现金净流量105万元,三个活动最终使ABC公司本年度现金净流出23万元。

(二)公司97年偿债能力指标

1.流动比率=

2.速动比率=

3.现金比率=

4.资产负债率=

5.利息保障倍数=

6.债务保障率=

(三)公司97年获利能力指标

1.资产收益率=

2.所有者权益收益率=

(四)公司现金流量财务比率指标

1.现金股利保障倍数=

2.营运指数=

补充:

公式一:

现金营运指数=经营现金净流量÷经营现金毛流量=(经营所得现金一经营性营运资产净增加)÷经营所得现金

公式二:

经营现金净流量=净收益+非经营活动税后净损失(减净收益)+折旧、摊销+营运资本净减少(减净增加) 式中:

经营所得现金是经营净收益与非付现费用之和。

运用公式一例:

某公司2003年度净利润为1000万元,计提的各项资产减值准备共计400万元,提取的固定资产折旧为300万元,处置固定资产的收益20万元,财务费用(借款利息)15万元,投资收益24万元,存货增加30万元,经营性应收项目增加38万元,经营性应付项目增加52万元。

所得税率为33%。

则:

①第1类调整项目=400+300=700(万元)②第2类调整项目=20-15+24=+29(万元)③第3类调整项目=30+38-52=16(万元)现金营运指数={1000+700-29(1-33%)-16}÷{1000+700-29(1-33%)}=0.99 现金营运指数是反映企业现金回收质量、衡量现金风险的指标。

理想的现金营运指数应为1,小于1的现金营运指数反映了公司部分收益没有取得现金,而是停留在实物或债权形态,而实物或债权资产的风险远大于现金。

现金营运指数越小,以实物或债权形式存在的收益占总收益的比重越大,收益质量越差。

(五)ABC公司财务状况评价

1.ABC公司流动比率和速动比率均高于标准值,但结合公司现金流量的分析可知公司短期偿债能力并非很强,且存在较大困难。

2.ABC公司获利能力比较强,但营运指数小于1,表明公司本期获利质量并不高。

3.ABC公司利息保障倍数达到10,如果ABC公司能够提高盈利质量,从长远来看,公司长期偿债能力尚好。

4.ABC公司资产负债率57.18%,需要结合同业比较分析判断公司债务状况。

升级会员

升级会员