概率论与数理统计重要公式.docx

《概率论与数理统计重要公式.docx》由会员分享,可在线阅读,更多相关《概率论与数理统计重要公式.docx(12页珍藏版)》请在冰豆网上搜索。

概率论与数理统计重要公式

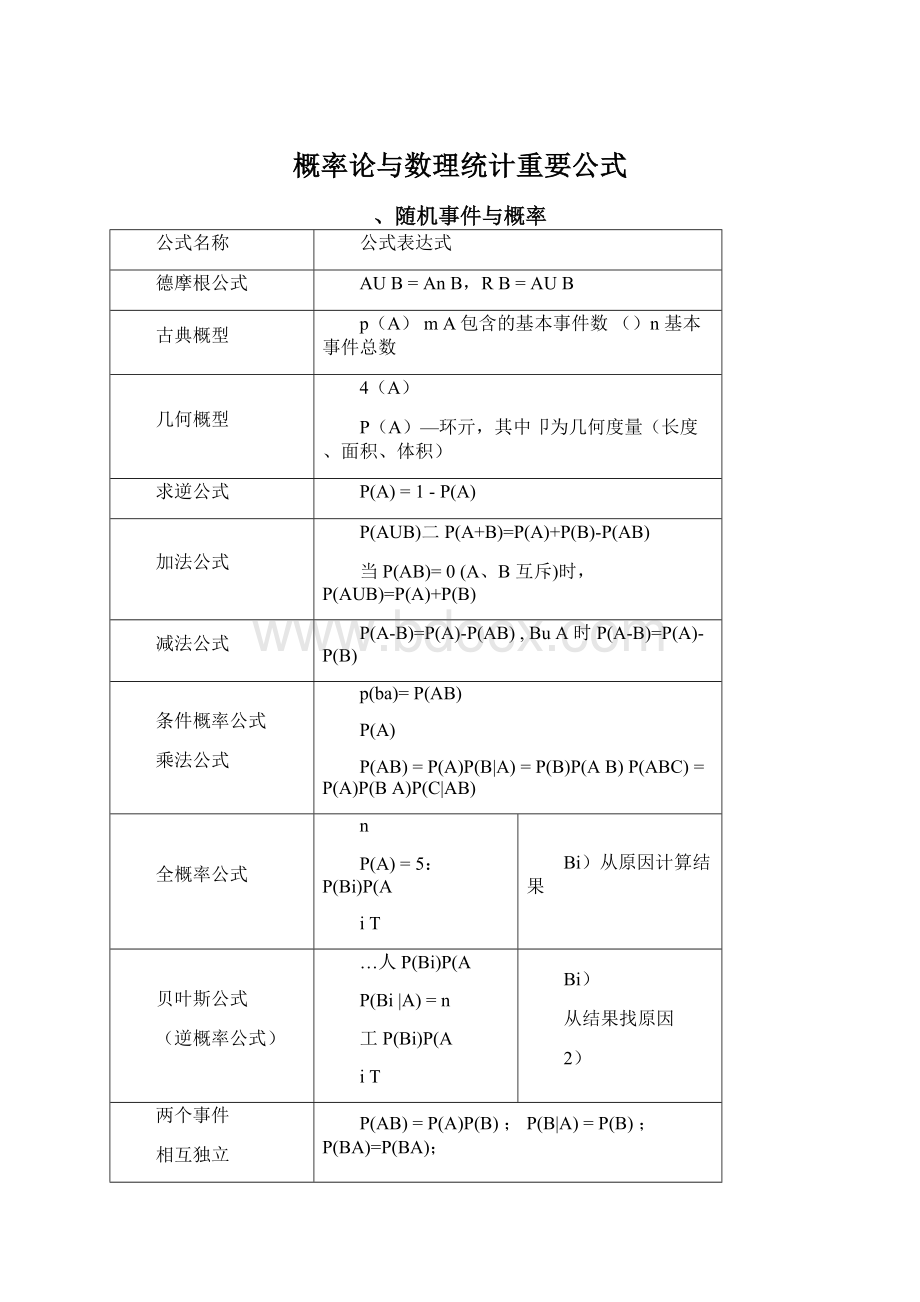

、随机事件与概率

公式名称

公式表达式

德摩根公式

AUB=AnB,RB=AUB

古典概型

p(A)mA包含的基本事件数()n基本事件总数

几何概型

4(A)

P(A)—环亓,其中卩为几何度量(长度、面积、体积)

求逆公式

P(A)=1-P(A)

加法公式

P(AUB)二P(A+B)=P(A)+P(B)-P(AB)

当P(AB)=0(A、B互斥)时,P(AUB)=P(A)+P(B)

减法公式

P(A-B)=P(A)-P(AB),BuA时P(A-B)=P(A)-P(B)

条件概率公式

乘法公式

p(ba)=P(AB)

P(A)

P(AB)=P(A)P(B|A)=P(B)P(AB)P(ABC)=P(A)P(BA)P(C|AB)

全概率公式

n

P(A)=5:

P(Bi)P(A

iT

Bi)从原因计算结果

贝叶斯公式

(逆概率公式)

…人P(Bi)P(A

P(Bi|A)=n

工P(Bi)P(A

iT

Bi)

从结果找原因

2)

两个事件

相互独立

P(AB)=P(A)P(B);P(B|A)=P(B);P(BA)=P(BA);

、随机变量及其分布

'P(x=Xk)

;,P(a:

:

X乞b)=F(b)-F(a)

」(t)dt

2、离散型随机变量及其分布

分布名称

分布律

0-1分布X〜b(1,p)

P(X=k)=pk(1-p)i,k=0,1

二项分布(贝努利分布)

X〜B(n,p)

P(X=k)=Ckpk(1-p)n—k,k=0,1「,n

泊松分布X〜p(人)

k

P(X-k)-e?

k-0,1,2,111

k!

3、续型型随机变量及其分布

分布名称

密度函数

分布函数

均匀分布

x〜U(a,b)

f(x)」

1x

avxcbb-a

0,其他

F(x)■

0,xca

x—a/

a兰xcb

b_a

、1,xZb

指数分布

X〜E(巧

f(x)=

”严,x>0

[0,x兰0

F(x)=丿

1-e~)x,x>0

•0,x兰0

止态分布

x〜N(巴Qj

1-f(x)=f—ev2^▽

—旳彳(t-円2

1x-2

F(x)=—fe帀dt

V2^=

标准正态分布

x〜N(0,1)

1-竺

®(x)=_e2

-°°1xJt2

叫F』dt

般正态分布的

概率计算公式

分布函数

对离散型随机变量

对连续型随机变量

a_4II

P(X:

:

a)

(一)P(X_a)=P(Xa)=U

aP(aEX乞b)=:

」(b)->(a)

cta

F(x)二P(X乞x)二、P(X=k)

k兰

x

F(x)二P(X乞x)二f(t)dt

分布函数与密度函数的重要关系

F'(x)二f(x)F(x)二P(X乞x)

x

-f(t)dt

4、随机变量函数Y=g(X)的分布

离散型:

P(Y=yj二'Pj,i=1,2,llI,

g(Xj)=y'

连续型:

①分布函数法,

②公式法fY(y)=fx(h(y))h(y)(x=h(y)单调)

h(y)是g(x)的反函数

三、多维随机变量及其分布

1、离散型二维随机变量及其分布

分布律:

P(X二Xi,丫二yj二Pj,i,j=1,2川1联合分布函数F(X,Y)

瓦瓦Pij

xi_xx_y

边缘分布律:

条件分布律:

Pi=P(x=人)二.pijpj二p(y=yj)八Pj

ji

Pi:

P(X=xiY=yj)=,i=1,2,111,P(Y=yjX=Xi)=

Pj

联合密度函数

f(x,y)f(x,y)—0

-be-be

L.」”.J(x,y)dxdy=1

2、连续型二维随机变量及其分布

①分布函数及性质

xy

分布函数:

F(x,y)=_f(u,v)dudv

0乞F(x,y)叮F(x,y)=P{X乞x,Y乞y}

性质:

F(G:

"1,-;jj(x,y),P((x,y)"gf(x,y)dxdy

分布函数:

Fx(x)二

y-:

:

FY(y)二f(u,v)dudv

_nO_nO

-Ho

密度函数:

fx(x)「f(x,v)dv

-ho

fY(y)=.f(u,y)du

③条件概率密度

f(x,y)~fYX(yx)=

-oO

fx(x)'

3、随机变量的独立性

二空也:

:

:

x<:

:

fY(y)

随机变量X、丫相互独立=F(x,y)二Fx(x)FY(y),

离散型:

P{X=i,丫二j}=P{X=i}P{Y=j}Pj二Pi.p.j,连续型

f(x,y)=fx(x)fY(y)

4、二维随机变量和函数的分布(卷积公式)

离散型:

P(Z二zQ二'、P(X二xi,丫二yj)注意部分可加性

连续型:

fz(z)二_f(x,z-x)dx二_f(z-y,y)dy

四、随机变量的数字特征

1、数学期望

E(aX-b)=aE(X)-b,当x、Y相互独立时:

随机变量g(X)的数学期望

②性质:

E(C)=C,E[E(X)]=E(X),E(CX)=CE(X),E(X_Y)=E(X)_E(Y)

E(XY)二E(X)E(Y)(正对逆错)

iJ

2、方差

①定义:

二必护)-[£(七『

2

②性质:

D(C)=0,D(aX士b)=a2D(X),D(X士Y)=D(X)+D(Y)±2Cov(X,Y)当X、Y相互独立时:

D(X-Y)二D(X)D(Y)

3、协方差与相关系数

①协方差:

Cov(X,Y)二E(XY)-E(X)E(Y),当X、Y相互独立时:

Cov(X,Y)=0

②相关系数:

"爲爲,当X、Y相互独立时」XY=0(X‘Y不相关)

③协方差和相关系数的性质:

Cov(X,X)二D(X),Cov(X,Y)二Cov(Y,X)

Cov(X1X2,Y)=Cov(X「Y)Cov(X2,Y),Cov(aXc,bYd)二abCov(X,Y)

Cov(x,a)=0(a为常数),D(aX_bY)=a2D(X)b2D(Y)_2abCov(X,Y)

4、常见随机变量分布的数学期望和方差

分布

数学期望E(X)

方差D(X)

0-1分布b(1,p)

p

p(1-p)

二项分布b(n,p)

np

np(1-p)

泊松分布P仏)

X

X

均匀分布U(a,b)

a+b

(b-a)

2

12

正态分布N(巴即)

卩

2

CT

指数分布e(^)

1

1

2

nZ.A

五、大数定律与中心极限定理

1、切比雪夫不等式

2D(X)

若E(X)=»,D(X),对于任意g>0有P{X—E(X)

z

2、大数定律:

①切比雪夫大数定律:

若Xnn

221p1

E(Xi)=#i,D(Xi)=丐且⑴i②伯努利大数定律:

设nA是n次独立试验中事件A发生的次数,p是事件A在每次试验中发生的概率,则>0,有:

1」号,卩-pv乞=1

3、★中心极限定理

1列维一林德伯格中心极限定理:

独立同分布的随机变量Xi(i=1,2,111),均值为,方差为

▽2>0,当n充分大时有:

Yn=(》Xk-n»)/届_=->n(0,1)

kT/

2棣莫弗一拉普拉斯中心极限定理:

随机变量X〜B(n,p),则对任意x有:

X—npxi

limP{x}-——e^dt=>(x)

np(1-p)二

nh_nP

③近似计算:

P(^Xk^b)—()-:

-()

kjJn^Jnu

六、数理统计的基本概念

1、总体和样本的分布函数

n

设总体X〜F(x),则样本的联合分布函数F(X1,X2…Xn)二i【F(xk)

k

2、统计量

样本均值:

Xi,样本方差:

S2(Xi-X)2=1

nynJ吕

1n_

样本标准差:

S=.(Xi-X)2,样本k阶原点距:

初-—

1n_

样本k阶中心距:

Bk(Xi-X)k,k=1,2,3川

ni二

n一2

、(Xi2—nX)n—1y

1nk

AkXi,k二1,2

ny

3、三大抽样分布

-/2

(1)分布(卡方分布):

设随机变量X〜B(0,1)(i=1,2,111,n)且相互独立,则称统计量

2=x「x「-x-服从自由度为n的2分布,记为2~2(n)

性质:

①E[2(n)]=n,D[2(n)]=2n②设X~2(m),Y~2(n)且相互独立,

则XY~2(mn)

⑵t分布:

设随机变量X~N(0,1),Y~2(n),且X与Y独立,则称统计量

X

自由度为n的t分布,记为T~t(n)

n

性质:

①E(T)=0(n1),D仃)(n2)

n—2

1

②limh(x)」(x)=e

n一.,2二

2

x

~2

⑶F分布:

设随机变量X~2(m),Y~2(n),且x与丫独立,则称统计量

F(m,n)

服从第一自由度为m,第二自由度为n的F分布,记为F〜F(m,n),性质:

设

F~F(m,n),则1F~F(n,m)。

七、参数估计

1.参数估计

①定义:

用巩Xi,X2,L,Xn)估计总体参数「称(Xi,X2丄,Xn)为的估计量,相应的二(X|,X2,川,Xn)为总体V的估计值。

2.点估计中的极大似然估计

设X「X2丄Xn取自X的样本,设X~f(XC)或X~P(XJ),求法步骤:

nn

1似然函数:

L^W.lf(x「)(连续型)或L^W.lP(xD(离散型)

i4i=1

nn

2取对数:

InL(旳八Inf(x.力或InL(力八Tnp/xz)

i4i4

宀r£=f(Xl,X2,川,Xn)

3解方程:

空丄=o,l,虫丄“,解得:

mi

耳"k(Xi,X2,|l(,Xn)

3.估计量的评价标准

估计量的评价标准

无偏性

设0=6(x1,x2,L,xn)为未知参数日的估计量。

右E但)-日,则称$为日的无偏估计量。

有效

性

AAAA

设日1一01(捲必丄,xn)和日2-82(x,,x2,L,xn)是未知参数日的两个无偏估计量。

若D(B1)£D(T2),则称日1比日2有效。

一致性

设日n是日的一串估计量,如寸名>0,有limPd^n-TK)"则称日n为日的一致wn-^C

估计量(或相合估计量)。

正态总体中,样本均值X是)的无偏估计量

修正样本方差S2是匚2的无偏估计量

5.区间估计单正态总体参数的置信区间

条件

估

计

参数

枢轴量

枢轴量

分布

置信水平为1-a的置信区间

已知

a2

ZX-

N(0,1)

/—CF—CF

x_/〒,x+z/〒1<审27n^2nn丿

未知

2CJ

S/亦

t(n-1)

(-S-S、

「伙心晴”汕一1局

未知

2

2

卡(n-1)S

1一2

CT

仇n—1)

''22、

(n-1)S(n-1)S

未知

2

八町

丿

心n)

rnn

22

送(Xi—4)Z(Xi—4)

i〜i」

京n),心2(门)

1}

八、假设检验

1.假设检验的基本概念

基本思想

假设检验的统计思想是小概率原理。

小概率事件的概率就是显著性水平a,常取a=0.05,0.01或0.10。

基本步骤

①提出原假设Ho;②选择检验统计量g(X1,L,Xn);③对于a查表找分位数入,使

P(g(X1丄,Xn)€W)=a,从而定出拒绝域W;

④由样本观测值计算统计量实测值g(xJII,Xn);并作出判断:

当实测值落入W时拒绝Ho,否则认为接受Ho。

第一类错误:

当Ho为真时,而样本值却落入了拒绝域,应当否定Ho。

弃真错误

P{拒绝Ho|Ho为真}=:

第二类错误:

当Hi为真时,而样本值却落入了接受域,应接受Ho。

取伪错误

P{接受Ho|Hi为真}=-

2.单正态总体均值和方差的假设检验

升级会员

升级会员