财务报表分析样本.docx

《财务报表分析样本.docx》由会员分享,可在线阅读,更多相关《财务报表分析样本.docx(9页珍藏版)》请在冰豆网上搜索。

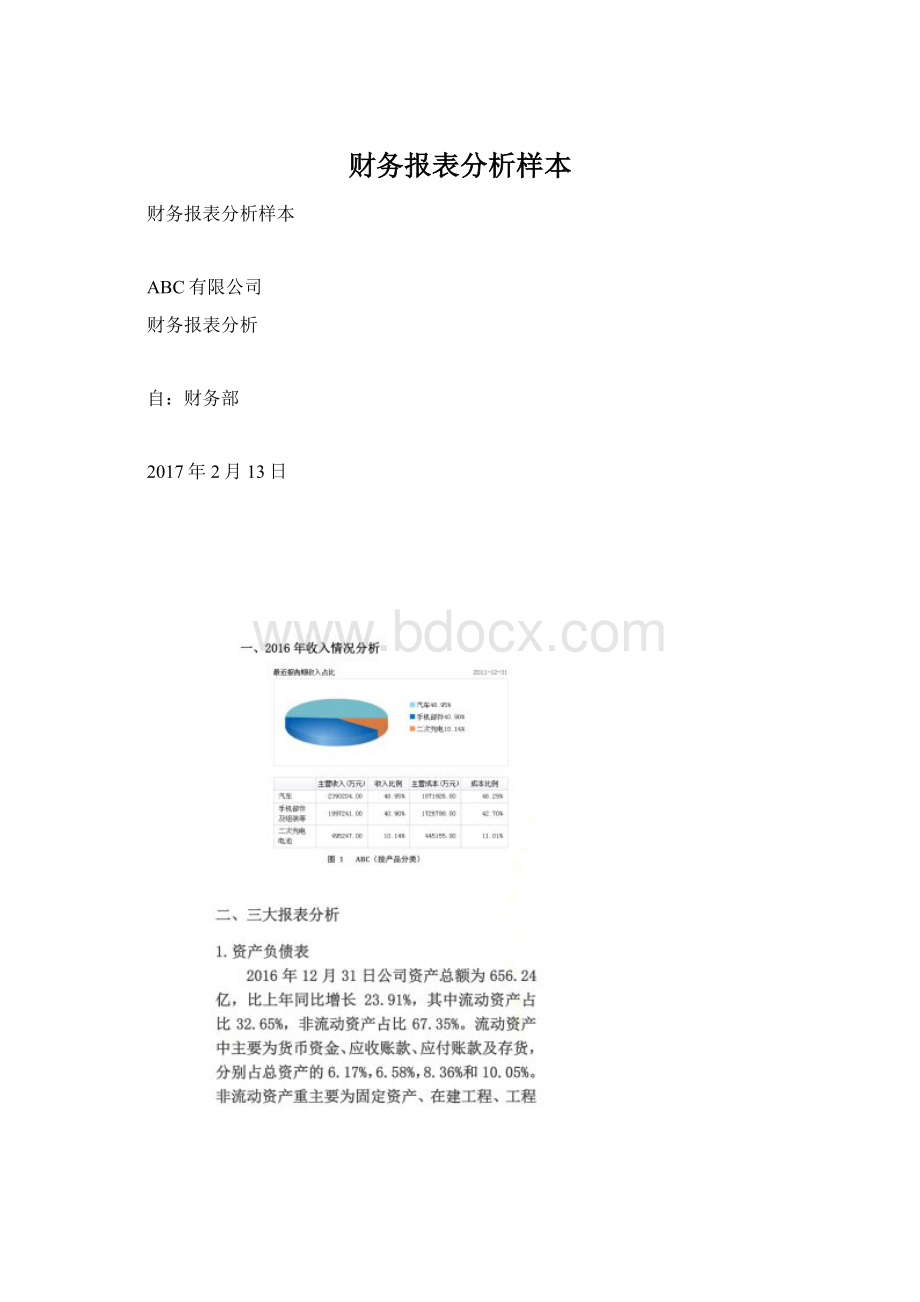

财务报表分析样本

财务报表分析样本

ABC有限公司

财务报表分析

自:

财务部

2017年2月13日

常明显。

近三年来,不管是营业利润、利润总额、净利润,还是每股收益都呈现下降趋势。

在2009年三项利润指标均具有高达百分之二百多的增长率,而2010,2011两年增长率都为负值。

每股收益也从1.77元下降至0.6元。

单纯从利润表的角度来看,一方面由于营业收入增长率的放缓,另一方面由于营业成本较营业收入增速快,故而盈利状况不断恶化,利润空间不断下降。

1.现金流量表

2016年期末现金及现金等价物余额37.37亿,增加额为17.59亿,同比增长率达629%,主要是因为2010年该项科目为负值造成的。

其中经营活动净现金流量、投资活动净现金流量和筹资活动净现金流量分别为59.85亿,-89.23亿和-0.39亿。

销售商品、提供劳务收到的现金从2010年的561.47亿下降至514.09亿,也从一定层面说明了公司经营状况的恶化。

公司筹资总额为206.12亿,仅借款就到达181.89亿,可以看出公司的筹资方式主要是借款为主。

投资活动则主要表现为购建固定资产、无形资产和其他长期资产支付的现金,其现金流出量占投资现金流出的96%。

三、财务比率分析

1.偿债能力

表1ABC偿债能力指标

企业偿债能力分为短期偿债能力和长期偿债能力,其中营运资本、流动比率、速动比率、现金比率、经营现金净流量/流动负债指标衡量的是企业的短期偿债能力。

产权比率、权益乘数、资产负债率、已获利息倍数、经营现金净流量/负债总额衡量企业的长期偿债能力。

从表1看出,在最近5年里,除了2008年营运资本为正数外,其他年度的营运资本均为负值,而且有不断扩大的趋势,表明长期资本小于长期资产,有部分长期资产由短期负债来提供,由于流动负债在1年内需要偿还,而长期资产在1年内不能变现,偿债所需资金不足,必须设法另外筹资,意味着公司财务状况不稳定。

其他的短期偿债能力指标均处于下降趋势,2011年较2010年稍微有所好转,但变化不明显。

在长期偿债能力指标中:

产权比率、权益乘数和资产负债率逐年上升,而已获利息倍数在近3年逐年下降,经营现金净流量与负债的比率也显著下降,2011年比2010年表现略好一些。

从下面图2我们可以直观地看出这种变化趋势。

从同行业比较的角度来看(ABC属于中型企业,故以下行业均值均指环保行业中型企业均值),2011年资产负债率行业均值为62.8%,较低值为70.6%,ABC公司处于均值水平。

ABC公司已获利息保障倍数3.51远远小于行业均值5.3,基本处于行业较低值水平;速动比率0.44处于行业较差水平;现金流量负债比为18%高于行业良好值16.6%,介于良好之和优秀值之间。

总体而言,ABC公司的偿债能力处于同行业均值水平,有一定的债务风险,公司应优化资产负债结构,加强债务管理能力。

图2ABC偿债能力趋势图

2.营运能力

表2ABC营运能力指标

从表2各项营运比率可以看出,ABC公司在2009年的营运能力较前几年有显著提升。

特别是应收账款周转率、总资产周转率远高于行业均值,几乎达到行业良好水平。

说明公司应收账款和总资产管理效率良好。

2009-2011年三年中,应收账款周转率、总资产周转率、固定资产周转率直线下降,表现略优于行业均值。

流动资产周转率、存货周转率在2010年有小幅上升,至2011年又处于下降趋势。

需特别注意的是存货周转率低于行业均值,一方面是由于2011年公司销售收入增长放缓(相应的,销售成本增长也减速),另一方面是由于2010年和2011年保持了较高的存货造成的。

因此,公司应考虑加强存货管理,扩大销售,防止产品积压造成存货跌价损失。

图3ABC营运能力变化趋势图

图3直观地显示了ABC公司营运能力的变化趋势。

从图中可知,自2005以来ABC公司的运营能力总体在不断好转,最近三年有下降的趋势,2011年表现差于2010年,但差距不明显。

3.盈利能力

表3ABC盈利能力指标

从

表3、图4可以看出,ABC公司的盈利能力在2009年表现突出。

近3年的业绩则直线下降。

2011年公司毛利率略高于行业均值,而销售净利率、净资产收益率、总资产收益率、净利润/营业收入、营业利润/营业收入几项指标则远远低于行业均值。

营业成本/营业总收入基本与行业均值保持一致。

公司的净资产收益率仅为7%,低于银行贷款利率。

总体来看,公司的盈利能力不佳,可能原因是销售疲软,营业收入下滑所致。

从图三可知,公司净资产收益率在2009年达到自2003年步入环保行业以来的峰值,而近两年明显下降。

这种显著的变化主要受环保销量影响,2009年中国环保总销量居世界第一位,而ABC更是一枝独秀,年销量448397台,稳居中国销量冠军。

尤其是F3,F0以高性价比、精巧设计博得消费者的青睐。

自2010年夏季以来,ABC的环保销售一直下滑,部分原因是受到金融危机影响,环保市场疲软,消费者对大型车型的偏好提高;部分原因是外国公司及其在中国当地的合作伙伴在华推出了经济型环保,这给ABC带来了竞争,比如通用环保(GeneralMotorsCo.)的雪佛兰赛欧(Sail)紧凑型轿车。

ABC的销售还因中国政府取消小排量环保购置税优惠政策的决定而受到冲击。

2009年和2010年初,环保购置税优惠政策推动了ABC环保销售的增长。

仅F3的销量在近三年分别为29.1万,26.39万,16.68万,2011年F3在轿车销量榜上不在前10名之列,F3的销量与ABC轿车总销量的销量走势表现完全相同。

图4ABC盈利能力趋势图

4.成长能力

表4ABC成长能力指标

从

表4可知,ABC公司近两年的成长能力欠佳,各项收入和利润增长率指标表现都较差,而总资产增长率稍好于行业均值。

2009年公司的各项增长率指标都远远领先于行业平均水平,造就了公司的销售神话。

2010年以来,由于经销商退网、产品质量问题、市场需求下降、客户投诉等诸多问题,造成公司销量的大幅下降,2010年公司下调预期增长率25%,计划全年销售60万辆,最终只销售53万辆,未能如期完成。

2011年,公司营业收入增长率仅为0.78%,营业利润增长率、利润总额增长率以及净利润增长率均为负值,而且在2010年的基础上有所恶化。

2011年公司开始主动调整,放慢发展速度,调低销量目标,并努力提升产品质量与管理水平,但调整成效目前尚不明显。

图5南京国电环保成长能力趋势图

从上图5图5可以直观的看出这种变化趋势,营业收入增长率、营业利润增长率直线下滑,从峰值下降至低点。

公司现在面临比较严峻的问题,信用评级下滑,债务负担加重,交通事故引发的危机,几次大规模的裁员,甚至于高管的更替,这些因素都会影响公司的成长能力。

四、杜邦分析

为了全面揭示企业财务状况的全貌,我们采用杜邦分析体系,利用几种主要的财务比率之间的综合关系来综合分析企业的财务状况。

1.从杜邦系统图可以看出,净资产收益率反映了股东投入资金的盈利能力,是一个综合性极强,最有代表性的财务比率,也是杜邦系统的核心。

ABC公司2011年净资产收益率为6.55%,2010该比率为13.67%。

说明企业投资筹资和生产运营等各个方面经营活动的效率有大幅下降,小将幅度为52.08%。

净资产收益率取决于企业总资产收益率和权益乘数。

2011年度该企业的权益乘数有所上升,增幅约为8.1%,说明企业的资本结构有所优化。

2.总资产收益率(资产净利率)是反映企业盈利能力的一个重要财务比率,它揭示了企业生产经营活动的效率,综合性也极强。

2011、2010年度公司总资产收益率分别为2.43%和5.51%,说明2011年度企业运用资产进行生产经营活动的效率有所下降,下降幅度为56%。

直接影响总资产收益率的下降的因素包括:

企业的销售收入,成本费用,资产结构,资产周转速度以及资金占用量等。

总资产收益率是销售净利率与总资产周转率的乘积,因此,我们可以从销售活动与资产管理两方面来进行分析。

3.从销售方面来看,销售净利率反映了企业净利润与销售收入之间的关系。

这两者成正比关系,要使净利润上升,就要提高销售收入。

另外,在提高销售收入的同时,也要降低各种成本费用。

2011年公司的销售净利率为3.27%,比上年6.02%下降了45.77%。

要改善下降的局面:

一方面,需开拓市场,增加销售收入。

深入调查研究市场情况,了解供需,从长远的利益出发,努力开发新产品;同时保证产品质量,加强营销手段,提高市场占有率。

另一方面,加强成本费用控制,降低耗费,增加利润。

严格控制企业的各种期间费用,降低损耗,从而为增加利润提供可能。

此外,针对公司的负债比率可以对企业的资本结构进行分析调整。

4.资产结构实际上反映了企业资产的流动性,不仅关系企业的偿债能力,也影响盈利能力。

从流动资产与非流动资产的比例可以看出企业的资产结构是否合理。

资产负债表中,流动资产和非流动资产的占比较为合适。

流动资产中货币资金占的比重约为6.17%,比重偏小,不会对企业的盈利能力造成影响,但对企业短期偿债能力有一定的不利效果。

流动资产中的存货与应收账款所占比重不大,没有对企业的资金周转造成严重影响。

5.资产周转情况直接影响到企业的盈利能力,可以从企业总资产周转率,存货周转率和应收账款周转率三方面来进行分析,2011年总资产周转率为0.82%,较2010年的1.04%有小幅下降,基本上维持了较好的资本周转状况。

总之,从杜邦分析系统可以看出企业的盈利能力涉及生产经营活动的方方面面。

净资产报酬率与企业的资本结构,销售规模,成本水平,资产管理等因素密切相关,这些因素构成一个完整的系统。

系统内部各因素之间相互作用,只有调整好这些因素之间的关系,才能使净资本报酬率得到提高,从而实现企业股东财富最大化的目标。

五、业绩预测

从长远来看还是比较有发展前景的,无论是营业收入,还是资产收益率、每股收益、每股经营现金流均有较大的持续增长空间。

公司需要在提升管理、塑造品牌形象、提高质量等方面加大投入,寻求一条成功的转型之路。

六、综合评述

1.经营困难及应对策略

2.机遇与发展展望

升级会员

升级会员