济南商业市场回顾.docx

《济南商业市场回顾.docx》由会员分享,可在线阅读,更多相关《济南商业市场回顾.docx(5页珍藏版)》请在冰豆网上搜索。

济南商业市场回顾

2004年济南商业市场回顾

一、济南商业市场发展概述

济南是一个老城,其商业格局随着济南市经济的不断发展而逐渐形成。

长期以来,济南一直以本土商业为主,济南百货大楼、人民商场、大观园商场、第一百货商场、山东华联商厦5家市属国有商场几乎拥有济南商业的整块“蛋糕”。

但进入市场经济后,本地商业巨头的垄断逐步被 打破,挟强势而来的众多国内外商家开始对济南的商业格局发起冲击,而目前这种竞争的局势也愈演愈烈。

泉城商业发展的不同阶段

发展情况

第一阶段

济南百货大楼、人民商场、大观园商场、第一百货商场、山东华联商厦占据济南市场主要份额

第二阶段

银座、贵和、大润发介入,三联壮大

第三阶段

沃尔玛、苏宁电器、家乐福加入战圈

银座、贵和等商业“新贵”崛起,三联家电由小门头起步并迅速壮大,外埠商业如台湾大润发等更是大举涌入,市场竞争越来越激烈。

除众商家拼杀的炙手可热的“超市业态”,济南家电市场也引来强手争夺。

2002年元旦,素有“价格杀手”之称的国美正式登陆济南,并接连开出开元店、八一店、北园店和洪楼店,并放出豪言,要“抢夺济南家电市场的一半份额”。

国内商业强手纷纷来济南攻城掠地,所仰赖的是国内零售业市场逐步放开的大背景,所看准的是济南的诱人大市场。

我国加入WTO后,商业大门全面打开,实力更强的“洋商业巨头”挟入世之风迅速进入了济南。

2002年中旬,国际零售业“老大”沃尔玛迈进泉城,03年底正式开业;2004年5月1日另一世界零售业巨头法国家乐福在解放桥附近建成并开始营业。

沃尔玛、家乐福两大国际商业“巨鳄”将分踞泉城路商业金街东西两侧,在稳定传统的商业中心的同时,又给济南商业带来了新的变化。

继沃尔玛、家乐福之后,今年8月份又一世界级商业零售大鳄落户济南。

正大易初莲花与山东鲁能泰山发展有限公司举行签字仪式,正式落户鲁能泰山广场。

短短几年,济南商业格局发生了重大变迁,商业业态也发生了质的飞跃。

当初那种“大而全”、“小而全”的“杂货铺”式的传统百货商店,被定位不同、各有特色的专业店取代,随后大型超市在济南露面并一发不可收。

短短几年,万平方米以上的大超市已达15家之多,给市民生活带来极大便利。

银座、大润发等一种以连锁商业为重点的现代经营形式和营销方式迅速崛起,并成为商业流通业最具成长性的业态形式。

商业业态的更新,是市场细分的结果,是商业水平整体提升的表现,更是市场经济条件下商家求生存、谋发展的不断“生死抉择”,即经营结构调整的结果。

从这个意义上看,泉城商业格局的变迁,便是济南商业从封闭走向开放的过程,是济南在全国商业地位迅速提升的明证。

因此,济南离市政府瞄准的“区域性商贸中心”的目标已经不远了。

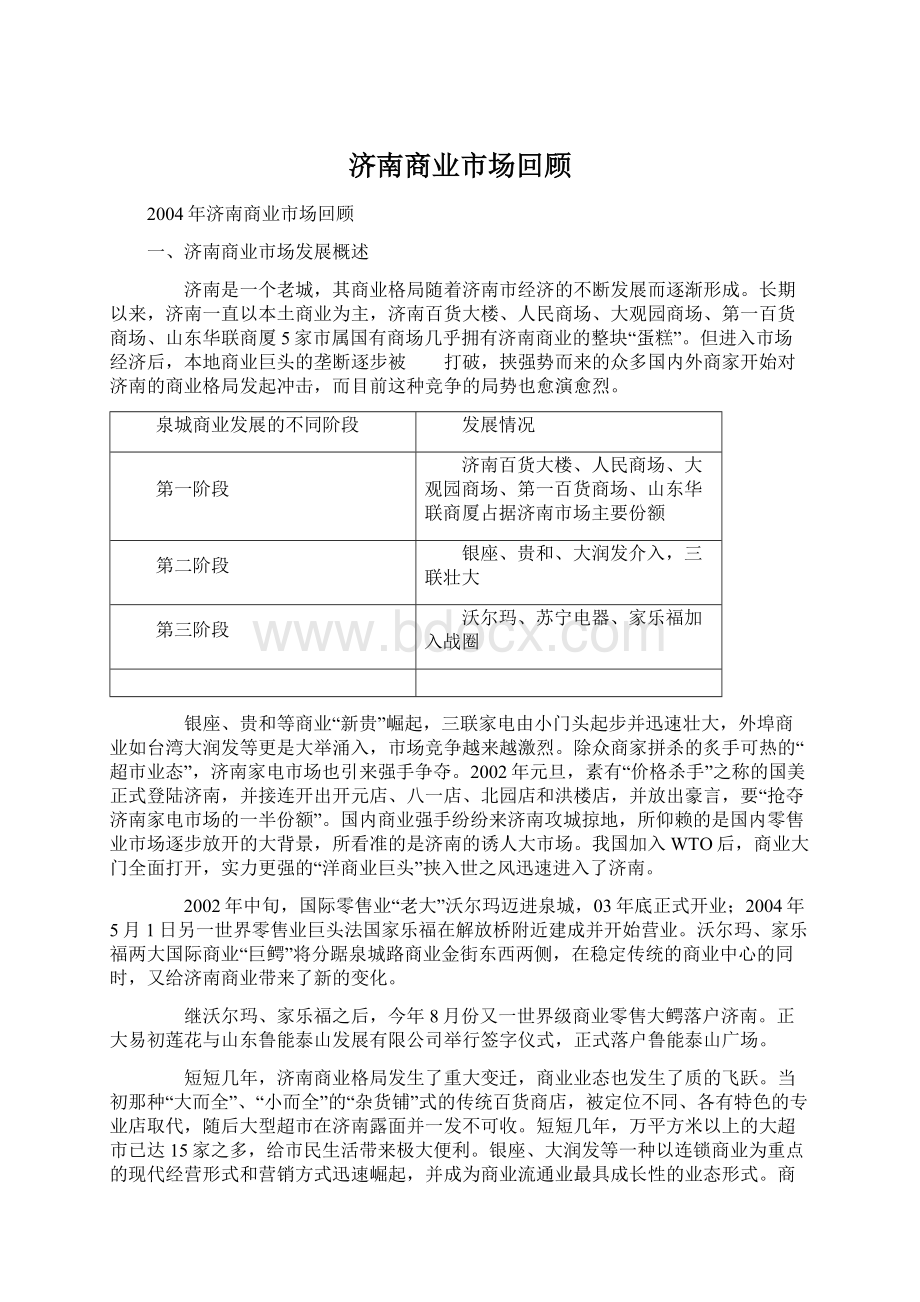

二、商业总体规划使济南商业格局日趋明朗化

济南市商业网点总体布局规划形成“三、一、四、六”结构,即构筑三大商圈,提升一个都市级商业中心,新建四个市级商业副中心。

形成六条城市商业发展轴,构筑与济南城市空间布局相适应的现代化都市型商业发展新格局。

图1—济南商业规划分布图

一个都市级商业中心

将位于古城区的济南传统中心商业区进一步改造提升为都市级商业中心,形成立足济南,服务山东,辐射周边省市的大都市级商业中心。

四个市级商业副中心

顺应城市未来东西两翼扩展的带状发展格局,围绕都市级商业中心,分别在东部产业带、东部新城、西部新城、西部片区的核心区规划设置四个市级商业副中心,以疏解老城,增强新区吸引力和服务功能,为新区居民提供高档次综合消费服务,凸现现代化都市新区的崭新风貌。

六条城市商业发展轴

根据城市新总体规划确定的“三带三轴”结构,结合城市未来发展的五大区域,规划形成“五纵一横”六条城市商业发展轴,“五纵”:

定位于都市级商业中心内,沿着自千佛山经古城、大明湖至黄河的历史传统风貌轴形成的传统商业发展轴;主城区内分别在东部新城、西部新城中心区形成的现代商业发展轴;在东部产业带的中心区—唐冶片区、西部片区的城区组团中心区形成的新兴商业发展轴。

“一横”:

沿经四路—泉城路—解放路—炼油厂南路形成的商业发展延续轴。

济南市商业规划的出台,为济南市商业物业市场的发展提出了理论依据,促进了济南新的商业格局的形成,为投资者指明了方向,并在客观上促使济南商业物业市场的竞争进入了一个更理性的时代。

三、各类商圈,组建泉城商业新构架

区域性商圈初具雏形,都市级商圈继续发展。

济南市场商业现状与规划中的商业中心实现老商业与新规划相结合,老商业区的延伸、新区的发展,将现有资源实现充分整合,以便形成泉城济南新的商业格局。

根据商圈经营内容的不同,将各个商圈划分为综合商圈和专业商圈。

其中,按照辐射范围及商业的集中程度,又将综合商圈划分为三个等级,如下图所示。

图2—济南商圈分布图

根据济南商业发展现状形成七大综合性商圈及四个主要的专业性商圈,以下为几个商圈的对比情况:

通过上表可以看出,大部分商圈都是以大型商业(商场或市场)作为其基本的聚集点,以临街店铺作为其商业的辅助区。

通过以上几大商圈所拥有的主要的大型商业物业来看,泉城路商圈占据首席,且处于绝对的领先地位,其商业地位也可见一般。

图3—商圈租金分布图

不同区域,商业物业租金差异化明显。

上图显示,济南商圈租金分布呈现出了阶梯状的分布,以泉城路商圈及老东门商圈的租金水平为第一梯度,平均租金在10元/平米/天以上;以大观园商圈、山大路商圈、西市场商圈及洪楼商圈作为第二梯度,平均租金范围在4—元/平米/天之间;其余商圈为第三梯度,租金低于4元/平米/天。

老东门商圈的平均租金占居首位,由于老东门商圈主要以聚集在小商品市场及批发市场周边而形成,商圈较小,商业密集度高、成形时间较早,且主要面向中低端消费客群,人流量较大,所以其核心区域的租金水平甚至高过了泉城路商圈,但其影响力远不及后者;其次为泉城路商圈,作为都市级商业中心形成的核心区域,泉城路商圈成为中高端收入阶层光顾最频繁的地区;第二梯度商圈大观园、山大路、西市场、洪楼大都具备较深厚的商业底蕴,且商业发展相对平稳;而第三梯度商圈受商业环境氛围或整个区域较广等因素的影响,商铺租金普遍偏低。

四、供应市场分析

自2002年以来济南的商业在政府的规划下,各种大型的商业市场的出现,为济南市人民提供了更多的就业机会和收入,从事商业的人群更多,具有的消费能力就更强,同时也为繁荣商业市场注入活力。

图4—1996~2003年济南市商铺开发投资额(单位:

亿元)

数据来源:

《济南统计年鉴》

同住宅、写字楼市场相比,济南商业物业市场的供应增长量较低,但其增幅逐渐平稳,规模与分布更趋理性化。

从供应结构看,大型物业供应占的比重较大,如03——04年度,共有明珠世纪广场、万达商业广场、济北国际物流中心、嘉汇环球广场、国际风情街、南方精品服饰城等十多个大型商业广场投入市场,总建面积达48万平方米,因此,大型商铺和仓储式超市是供应量的市场主力。

中型商铺、小型商铺(或店铺)的供应量较平稳,主要位于中、小型商业街和新建或在建的住宅小区,尤其是一些大规模的住宅小区。

除此之外,还有一些重新定位或重新装修的商场上市,如济南百货大楼以改建成为好又省女饰城。

中心城区潜在供应明显不足,商业物业郊区化步伐加快。

2004年推出的几个商业项目大都分布在郊区,如下列表:

图5——济南商业物业市场供应量

由以上图表可见,在04年济南所推出的商业项目中,约90%以上的分布在郊区,而且整体体量较大。

新建商业项目开始向郊区转移,也促使郊区的开发进程日益加快。

在市区具有代表性的商业项目为鲁能泰山广场、将军广场及西市场小商品批发市场等。

其中正大易初莲花已准备进军济南市场,并与鲁能集团签订了初步协议;而西市场改造工程也正在如火如荼的进行,经营规模由原来的万平方米扩至5万平方米,整个市场将于明年10月份正式开业。

此外,在济南住宅底商发展也较火,在近几年所推出的住宅物业中,绝大部分项目都带有商业且底商售价不菲。

其中,济南中高档楼盘底商在100万平米以上,而在售的几个高档楼盘的底商售价基本维持在8000——11000元/平方米,住宅底商在济南新增的商业物业中已开始逐步占据一定的市场分额。

五、需求市场分析

需求结构呈现多元化及多中心化的分布。

从需求来看,济南市场对商业物业的需求结构呈现多元化趋势分布,从大型购物中心、高档综合商场、家居商场、电器商店等到各种中、小型专业店铺都有不同需求。

大型商场的数量增长有限,但所占的面积比重较大:

相对而言,小型商场和中、小型店铺的数量增长较快,年租赁成交量也较大,对商业物业的需求增长较快。

按行业分类,济南市对商业物业的消费集中分布在超市连锁业、餐饮服务业、服装服饰业等行业。

从近几年的发展来看,超市连锁业需求最为强劲。

超市倾向于在新建或在建住宅小区,尤其是有规模的住宅小区附近建立商业网点。

高档综合商场也是超市投资者的选择对象。

对商业物业需求较大的另一行业是餐饮服务业。

许多名牌餐厅饭店往往投入巨资铺设商业网点,达到竞争占领市场的目的。

除了超市连锁和餐饮业以外,服装服饰业也是商业物业市场的重要需求者。

地处繁华的大型商铺(或店铺)是许多服装品牌店的首选对象。

长期以来济南的商业中心一直集中在旧济南城的中心,以泉城路商圈作为核心商业区的格局仍是济南商业分布的重要特征。

但随着济南城市规模的逐步扩大,购买人流的增加,这种分布格局受到挑战,并逐渐形成新的分布态势,呈现出新的发展特色。

通过调查,发现济南的商铺(或店铺)分布有以下特点:

A.商铺(或店铺)分布多中心化,区域消费增强

随着城市人口的增加、居住郊区化的日渐形成,现有的泉城路、文化路等几条商业街面对全市几百万人口,显然满足不了需求,不仅给购物带来不便,更使城市交通不堪重负。

因此,商业中心必须向多元化、郊区化趋势发展,这一趋势的重要表现就是商铺(或店铺)分布的多中心化。

人们日常购物越来越注重便利性使得区域性消费对中心商业圈资金流形成一种分化,到中心商业圈购物也不再单纯是为购物而购物,而是成为很多人的一种精神生活的享受。

B.济南已形成的商业物业市场中,不同商业地段具有不同的经营特色。

这其中既有历史原因,如传统风味小吃一条街基础形成的餐饮业(芙蓉街),高校科研机构周围形成的电脑街(山大路科技市场)等。

C.济南商业物业市场的租金走势分析

尽管市场发展较为缓慢,济南各大商铺的发展商对租客挑选仍表现出谨慎的态度。

据有关的调查,发展商一般只对非常合适他们定位的客户开出谈判租赁条件。

在租金模式上,济南商业物业市场采用租金和提成的方法,最后收取两者之中较高的一种。

近几年的市场发展资料显示,商业物业市场中的固定租金和最低保证金呈下降趋势,但下降幅度较小。

D.不同服务类型商业物业的租金

在各类型的商业服务物业中,服装服饰业的租金较高,护肤品次之,美发美容业最低。

这其中与不同行业的利润率有关,另一方面也与各商业物业的地段位置相关。

E.不同地段商业物业的租金

不同地段区域特点不同,土地的商业价值也各不一样,因此不同商业物业租金也各有差别。

通过实地调研,经过拓建后的泉城路金街的租金仍将是济南商业物业的至高点。

当然除了地价的差异以外,还与各区域商铺的供需水平、竞争程度、商铺的行业特性有关系。

六、济南商业物业市场发展预测

住宅物业持续增加会带动区域人流量的增加,从而会激发商业物业的需求,当住宅底商无法满足周边居民购物需求时,必然会增加商业物业兴建的商机,结合济南的市政规划,预计东西片区的商业物业供应量会有所增加。

根据国外对商业物业的租金变化与城市GDP的变化关系研究,表明二者的变化规律是趋于一致的。

从这个意义上说,商业物业市场的发展与整个城市经济发展趋势密切相关。

商业物业的投资和消费依托于整个城市经济发展的变化和居民消费水平的增减。

目前济南商业物业市场还处于发展的初期阶段,还不具备成熟市场的发展条件。

但随着中国总体经济的好转,预计济南居民的消费水平会有进一步提高,中资和外资的企业会对济南商业物业市场充满信心。

位置好、品质优的大型商铺(或店铺)将是他们的首选对象。

而小型零售商铺或街面店铺的发展将依然迅速,并随新建住宅小区向城市边缘外移。

就租金走势来看,未来济南商铺的租金将会随城市GDP的增长呈上升趋势。

随着政府规划的出台,预计洪楼板块将成为商业物业投资的新热点。

东部区域开发步伐加快,洪楼商圈持续扩张,东部新区与洪楼老商圈将会实现融合,届时洪楼商圈尤其是花园路将成为贯穿东部新区与老城区的一条重要的商业通道,其商业经营的优势将会凸现,商业物业的升值将会成为必然。

在未来还有一个蕴藏巨大升值潜力的区域为西部新城。

尽管目前段店商圈部分商业经营状况较差,但经十路的开通、市政府对西部片区商业中心的规划,也使得西部片区蕴含巨大商机。

升级会员

升级会员