学习用财务报表编制案例分析.docx

《学习用财务报表编制案例分析.docx》由会员分享,可在线阅读,更多相关《学习用财务报表编制案例分析.docx(13页珍藏版)》请在冰豆网上搜索。

学习用财务报表编制案例分析

案例描述:

白远是农村一个贫困大家庭中兄弟姐妹四个里的老大,他和他弟弟妹妹都各自成家,互相住的比较远。

父亲去世,家里要办丧事。

老母亲说,你是老大,你来组织大家吃饭,吃饭人多,估计得40多桌,这个钱我出,也不知道会花多少,我也没多少钱,我先给你10000元,剩下的你自己想办法,最后花了多少我们再算,你弟弟家里更困难,尽量别让他出钱了。

你姐和妹都嫁出去了,也就别指望了。

厨房用具一般的都有,你直接用就好。

想当年咱们家盖厨房还花了2000元,买这些吃饭的东西也花了近200元。

然后,她把饭菜规格、几个凉菜、几个热菜说了一遍,拿出10000元,含泪回自己屋了。

这顿饭之后,白远要给母亲一个交待:

花了多少钱,除了母亲给的10000元之外其余的钱都是怎么筹备的,做了哪几个菜,大家吃饱了没有,母亲是否满意等。

这就是财务报表。

白远做饭前要筹款,除了目前给的10000元,家里还有6000元,他还向弟弟借了3000元,并说明现在钱比较紧,啥时候有钱再还。

向高利贷借了4000元,大米是自家产的等,以上这些就是财务状况,用资产负债表来反映。

他买了鸡鸭鱼肉等,请了村子里的厨师二胖,再借高利贷时就支付了高利,由于吃饭的人太多,家里的厨师和餐具不够,于是便租赵三家的锅碗瓢盆用了500(12)元。

大家吃饭时,对这顿饭的评价很好,就的这饭比上次老王家的饭好多了,据说他们家当时花了18000元。

事后,母亲说给白远18000元,自己已经给了白远10000元,亲戚邻里的份子钱核计一下是5000元,给白远3000元,剩下2000元还要过日子,有了钱再给白远,白远同意。

再仔细清点他们还剩下了些鱼和鸭,大约200元,是卖了回收现金,还是留着自己吃呢?

白远想反正也要买,不如留着,跟家里人分了。

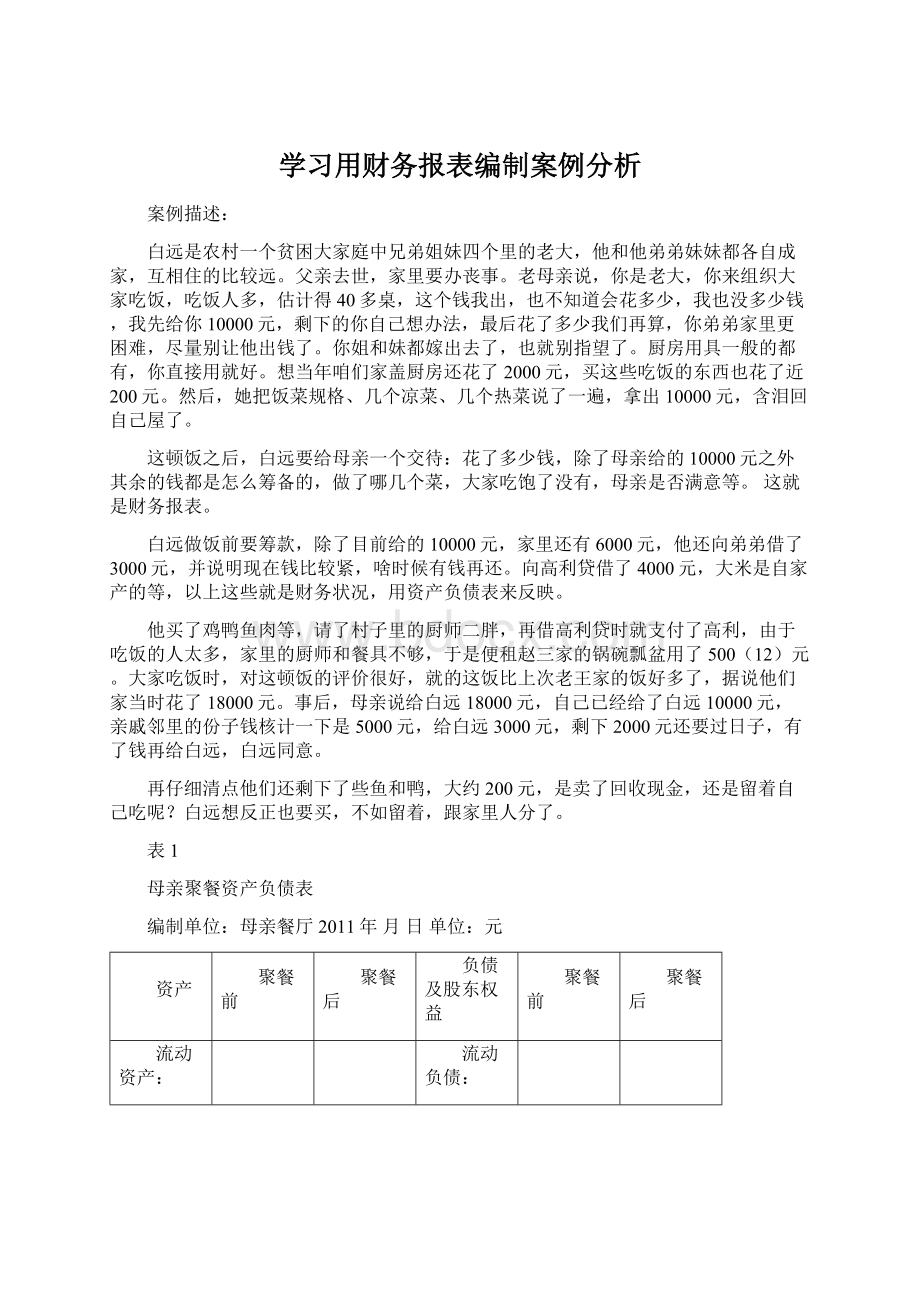

表1

母亲聚餐资产负债表

编制单位:

母亲餐厅2011年月日单位:

元

资产

聚餐前

聚餐后

负债及股东权益

聚餐前

聚餐后

流动资产:

流动负债:

货币资金

短期借款——高利贷

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

待摊费用

其他应付款

一年内到期的非流动资产

预提费用

其他流动资产

预计负债

流动资产合计

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动资产:

非流动负债:

可供出售金融资产

长期借款——弟弟和自己

持有至到期投资

应付债券

长期股权投资——肉铺

长期应付款

长期应收款

专项应付款

固定资产原值

递延所得税负债

减:

累计折旧

其他非流动负债

固定资产净值

非流动负债合计

在建工程

负债合计

无形资产

开发支出

商誉

股东权益:

长期待摊费用

股本

递延所得税资产

资本公积

其他非流动资产

盈余公积

非流动资产合计

未分配利润

减:

库藏股

股东权益合计

资产总计

负债及股东权益总计

这次聚餐,有以下费用支出:

(1)购买鸡鸭鱼肉及蔬菜水果等原材料开支共5600元,剩大约200元的原材料没有用完。

(2)请村子里的厨师二胖炒热餐、小红做凉菜餐付工钱3600元

(3)白远的妻子和两个邻居协助厨师工作的工钱2400元

(4)厨房磨损费100元

(5)支付村子里的人头税300元

(6)租赵三家、李姐和王家家的碗筷等900元

(7)白远本人筹划整个事情计算工钱1500元

(8)支付白远垫付款、弟弟借款及高利贷利息670元

(9)白远的两个妹妹从自家带来大米各两袋200元

(10)归还弟弟和高利贷的借款7000元,高利贷利息率10%,家人利息率3%,贷款按一年期计算.

表2:

母亲聚餐利润表

编制单位:

母亲餐厅20**年**月**日单位:

元

项目

本年金额

说明

一、营业收入

减:

营业成本

营业税金及附加

二、主营业务利润

营业费用

管理费用

财务费用

资产减值损失

加:

公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”填列)

三、营业利润(亏损以“-”号填列)

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“-”号填列)

减:

所得税费用

四、净利润(净亏损以“-”号填列)

编制现金流量表:

表3:

母亲聚餐现金流量表

编制单位:

母亲餐厅20**年度单位:

元

项目

金额

说明

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各种税费

支付的其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资所收到的现金

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到的其他与投资活动有关的现金

投资活动现金流入小计

购置固定资产、无形资产和其他长期资产所支付的现金

投资所支付的现金

支付的其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量

吸收投资所收到的现金

取得借款所收到的现金

收到的其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务所支付的现金

分配股利、利润或偿付利息所支付的现金

支付的其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

加:

期初现金及现金等价物余额

六、期末现金及现金等价物余额

补充资料:

项目

金额(元)

1.将净利润调节为经营活动现金流量

净利润

加:

资产减值准备

固定资产折旧、油气资产折耗、生产性生物资产折旧

无形资产摊销

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)

固定资产报废损失(收益以“-”号填列)

公允价值变动损失(收益以“-”号填列)

财务费用(收益以“-”号填列)670-490自己的利息未偿还

投资损失(收益以“-”号填列)

递延所得税资产减少(增加以“-”号填列)

递延所得税负债增加(减少以“-”号填列)

存货的减少(增加以“-”号填列)

经营性应收项目的减少(增加以“-”号填列)销售收入5000元尚未收回

经营性应付项目的增加(减少以“-”号填列)应付白远债务6000

其他

经营活动产生的现金流量净额

2.不涉及现金收支的重大投资和筹资活动

债务转换为资本

一年内到期的可转换公司债券

融资租入固定资产

3.现金及现金等价物净增加情况

现金的期末余额

减:

现金的期初余额

加:

现金等价物的期末余额

减:

现金等价物的期初余额

现金及现金等价物净增加额

编制股东权益变动表

通过这次家里的活动,白远的能力等到村里的认同,邻居吴老太想让白远给自己张罗一次聚餐。

白远心里盘算:

针对村里家庭富裕的村民,儿女在外打工,很难回来一次的村民,过节聚餐,他可以提供“聚餐”服务。

跟母亲商量之后,白远准备出资2000元,与母亲共同经营这个餐厅,白远除了正常获取工资外,还可以与母亲五五分红。

(1)夏洛和母亲达成协议,同意投资2000元,协议已签订,在次年一月饭店运转前将资金转入;

(2)为保证餐厅有足够物资采购来源,白远和母亲商量后,决定参股投资村里的唯一肉铺。

通过谈判,肉铺刘老板同意:

母亲餐厅出资2000元,保证餐厅能随时购买新鲜肉类,质量可靠,每月月底付款,年底可以分红600元。

协议已经签订,白远说需要暂缓资金,让刘老板记帐,他签字画押确认了。

(3)隔壁吴老太太觉得白远聚餐组织的好,想着儿孙快回来了,想让白远组织聚餐,给了白远500元定金,10天后为她家备饭。

所有制权益变动表

编制单位:

母亲餐厅20**年12月单位:

元

项目

本年金额

股本

资本

公积

减:

库

存股

盈余

公积

未分配利润

股东权

益合计

一、上年年末余额

加:

会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他股东权益变动

的影响

3.与计入股东权益项目相关的所得税影响

4.其他

上述

(一)和

(二)小计

(三)所有者投入和减少资本

1.所有者投入资本

2.股份支付计入股东权益的金额

3.其他

(四)利润分配

1.提取盈余公积金

2.对股东的分配

3.其他

(五)所有者权益内部结转

1.资本公积转增股本

2.盈余公积转增股本

3.盈余公积弥补亏损

4.其他

四、本年年末余额

升级会员

升级会员