光伏产业链分析报告.docx

《光伏产业链分析报告.docx》由会员分享,可在线阅读,更多相关《光伏产业链分析报告.docx(37页珍藏版)》请在冰豆网上搜索。

光伏产业链分析报告

2020年光伏产业链

分析报告

2020年9月

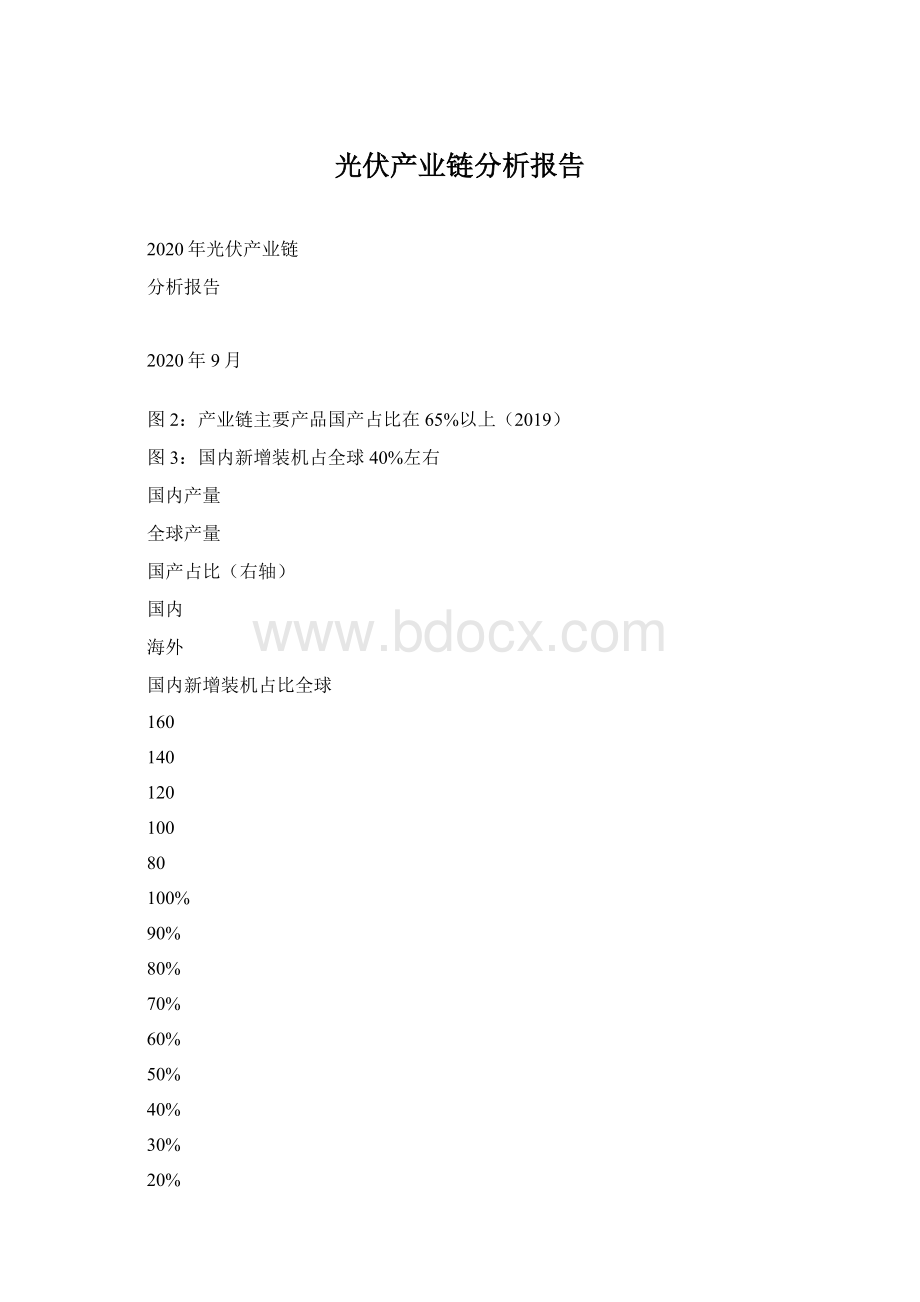

图2:

产业链主要产品国产占比在65%以上(2019)

图3:

国内新增装机占全球40%左右

国内产量

全球产量

国产占比(右轴)

国内

海外

国内新增装机占比全球

160

140

120

100

80

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

140

120

100

80

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

60

60

40

40

20

20

0

0

多晶硅料

(万吨)

硅片

(GW)

电池片

(GW)

组件

(GW)

2016

2017

2018

2019

2020E

资料来源:

CPIA,市场研究部

资料来源:

wind,市场研究部

中上游多晶硅、硅片、电池资产都较重。

下游电站资产最重是共识,而中上游制造环节,

除组件外,多晶硅料、硅片、电池片的资产也都不轻,但近年来各环节单位初始投资也

呈现下降的趋势。

目前各环节的龙头仍然在不断扩产以保持该领域的市占率优势,可以

看到隆头企业的投资现金流出/EBITDA均在1倍以上,平均水平在3倍左右。

图4:

下游电站资产最重

图5:

龙头企业投资现金流出/EBITDA

单位初始投资(元/W)

资产周转率(右轴)

隆基股份

通威股份

中环股份

4.50

4.00

3.50

3.00

2.50

2.00

1.50

1.00

0.50

0.00

3.5

3

6

5

4

3

2

1

0

2.5

2

1.5

1

0.5

0

多晶硅料

硅片

电池

(PERC)

组件

光伏电站

(分布式)

2015年

2016年

2017年

2018年

2019年

资料来源:

CPIA,市场研究部

资料来源:

中上游制造各个环节的格局基本已定,硅片格局最好、硅料次之。

从晶硅产业链各个环

节的集中度来看,目前硅片环节集中度最高、电池片环节集中度最低。

多晶硅料环节西

门子法工艺已定,壁垒更多在于生产过程中对综合能耗的控制,当前CR5超过50%、

格局较好;硅片环节目前单晶替代多晶趋势已定,金刚线切割已全面应用,壁垒更多在

于对设备以及供应链的理解与把控,当前CR3将近70%(单晶为双寡头,多晶为寡头

垄断),格局最好;电池片环节目前最终的高效技术尚未确定,正处于PERC向HJT过

渡的过程,各家企业通过技术人员的引进与资金投入切入生产,因此目前集中度最低、

CR10仅有50%左右,格局未定;组件环节资金与技术壁垒均较低,壁垒更多在于品牌

与渠道,目前格局逐渐稳定,CR10将近70%。

因此反映至毛利率,除电站以外,硅料

与硅片环节得龙头毛利率与第二梯队企业有明显差距,且龙头毛利率将近30%,格局带

来的溢价凸显,而电池片与组件环节的毛利率差异则相对较小。

Page3

图6:

硅料、硅片目前格局最好

图7:

各环节主要企业毛利率(2019年)

80%

70%

60%

50%

40%

30%

20%

10%

0%

80%

70%

60%

50%

40%

30%

20%

10%

0%

通

威

股

份

大

全

隆

基

股

份

中

环

股

份

通

威

股

份

东

方

日

升

晶

澳

科

技

林

洋

能

源

协

鑫

新

能

源

多晶硅料CR5

硅片CR3

电池片CR10

组件CR10

多晶硅料

单晶硅片电池片

组件

电站

资料来源:

北极星光伏,各公司公告,市场研究部

资料来源:

各公司公告,市场研究部

光伏成本下降飞快、且目前仍在下降。

过去5年,由于晶硅产业链各个生产环节成本的

下降,组件价格下降幅度超过70%、由最初的4元/W下降至目前的不到2元/W;另一

方面,电池效率持续提升、增加组件单位面积装机容量,摊薄除组件以外的其他辅材成

本(BOM)以及建设成本(BOS),带动度电成本(LCOE)进一步下降以超过组件价

格下降幅度。

目前彭博新能源统计的国内光伏发电的LCOE已经低于火电,而电池技术

的升级带来的效率提升仍然可以带动LCOE的下降,同时其他环节也可通过薄片化、大

型化、叠片等方式实现组件成本的进一步下降,以匹配储能、降低其发电不稳定带来的

装机限制。

图8:

组件成本下降飞快

图9:

过去5年国内光伏LCOE下降最快

资料来源:

Fraunhofer,市场研究部

资料来源:

彭博,市场研究部

光伏对传统能源仍有较大的替代空间。

2019年上半年光伏发电量1278亿千瓦时,占比

全国发电量3.8%,仍远低于风电7%、水电11%的占比,同时考虑到当局对新能源发电

的支持,假设其未来发电量占比为10%,按照当前的全国发电量(75万亿千瓦时)与

光伏利用小时数(2019年未1169小时)估算,对应超过600GW的累计装机量,扣除

当前累计140GW的装机容量,国内仍有超过450GW的装机空间。

Page4

图10:

光伏发电量占全国比仅4%

图11:

海外内生需求驱动稳态增长

国内

海外

全球YOY(右轴)

发电量(亿kWh)

占比(右轴)

中国YOY(右轴)

2500

4.0%

3.5%

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

140

120

100

80

140.00%

120.00%

100.00%

80.00%

60.00%

40.00%

20.00%

0.00%

2000

1500

1000

500

0

60

40

-20.00%

-40.00%

-60.00%

20

0

2015年

2017年

2019年

2016

2017

2018

2019

2020E

资料来源:

国家能源局,市场研究部

资料来源:

wind,市场研究部

海外需求已经完成内生增长,随着平价国内需求也将逐步转向内生。

由于海外火电成本

较高,光伏度电成本早已低于火电、在发电侧实现平价,也由此带来稳定增长的装机容

量,且在不少小国都有GW级别的光伏装机,海外的光伏装机基本实现内生增长。

过去

几年光伏行业在补贴政策的推动下如火如荼,装机量快速增长,目前补贴已经明确在

2021年退出,随着晶硅组件成本的下降、平价将是必然,国内的光伏装机需求也逐步

转向内生。

2.行业近况:

产业链景气带动量价齐升

当前产业链景气复苏,年内装机量有望大增。

2020年国内光伏竞价项目落地,规模达

26GW、超出市场预期。

受此影响,国内需求有望在4季度集中释放,预计国内2020年

新增装机将达45GW左右。

此外,2020年海外需求虽然受疫情影响有一定扰动,但

从组件出口等数据看,海外需求仍有望维持在80GW左右。

综合来看,预计2020年全

球光伏新增装机将达125GW左右,同比增长9%左右。

近期产业链频频涨价。

今年7月份以来,上游某多晶硅料生产商安全事故影响多晶硅供

给,多晶硅料价格出现接近20%的跳涨,硅片、电池片以及辅料等其他环节价格跟涨,

产业链掀起了一轮涨价潮。

而另一方面,国内外光伏装机需求均较为景气,也可对产业

链价格形成支撑。

Page5

图12:

光伏组件出口数据复苏明显

图13:

光伏产业链景气复苏,上游多晶硅料率先涨价

201820192020

现货价(周平均价):

光伏级多晶硅

8000

7000

6000

5000

4000

3000

2000

1000

20

18

16

14

12

10

8

6

4

2

0

0

1月2月3月4月5月6月7月8月9月10月11月12月

2015-07-01

2017-07-01

2019-07-01

资料来源:

公司公告,市场研究部

资料来源:

wind,市场研究部

3.转债募资用途:

中上游制造环节仍是重点投资方向

当前光伏度电成本仍在不断下降中、海外已经平价、国内平价在即,基于对平价后全球

光伏内生装机需求逐年增长的判断,下游需求增长的确定性较强,因此带动组件产品的

需求,进一步带动中上游各环节市场价值的增长。

在此种预期的推动下,各家企业也纷

纷扩产。

具体来看,硅料、硅片环节龙头优势基本确立,龙头扩产幅度更大,新进入者

并不多;电池片环节最终技术路线尚未确定,因此各家都在积极参与以其实现HJT电

池的早日量产、完成抢跑,该环节也往往会吸引部分资金实力较强的企业跨界投资参与;

组件由于投资成本与壁垒均不高,则常常与其上游环节电池一同投建。

因此由于下游需求仍有增长空间,从光伏产业链上各个转债的转债募投项目来看,以在

本领域投资扩产做大做强为主。

也有少部分其他领域的企业进行跨界投资,如做电表的

林洋转债投建电站与光伏电池/组件,做硅片设备的上机积极转型切入单晶拉晶环节。

表1:

光伏产业链转债标的转债募资用途

发行规模

(亿元)

项目投资额转债资金投入额

转债名称

募集资金用途

项目IRR

(亿元)

45.86

24.62

10.07

24.00

6.76

(亿元)

35.00

15.00

6.65

23.30

6.70

银川年产15GW单晶硅棒、硅片项目

西安泾渭新城年产5GW单晶电池项目

5GW单晶硅拉晶生产项目(二期)

320MW光伏发电项目

32.04%

20.41%

19.84%

9.87%

19.84%

12.11%

22.35%

42.98%

隆20转债

上机转债

林洋转债

50.00

6.65

30.00

600MW高效太阳光伏电池及组件项目

年产75万吨光伏组件盖板玻璃项目

年产6,000吨电子级石英产品项目

年产60亿米金刚石线产业化项目

年产1000万公里超细金刚石线锯项目一期

年产2000台电容器、光伏组件、锂电池自动化

专用设备项目

福莱转债

石英转债

岱勒转债

三超转债

14.50

3.60

2.10

1.95

17.52

5.84

14.50

3.60

4.41

2.10

2.90

1.90

9.54

1.47

4.81

1.36

先导转债

10.00

先导研究院建设项目

Page6

信息化智能化升级改造项目

滁州年产5亿平方米光伏胶膜项目

年产2.5GW高效太阳能电池与组件生产项目

0.94

16.03

18.85

27.35

2.93

0.83

14.00

12.30

18.00

2.70

福斯特(待发行)17.00

30.10%

东方日升

33.00年产5GW高效太阳能电池组件生产项目(一期)

(待发行)

全球高效太阳能电池组件创新中心项目

资料来源:

Wind,市场研究部;以上项目IRR为公司公告;补充流动资金、偿还银行贷款等募资用途未列示

4.存量转债盘点:

关注隆20、福莱、先导等优质标的

当前光伏产业链中的转债数量为7只,另外还有东方日升(股东大会通过)、福斯特(已

通过发审委审核)待发行。

其中处于晶硅产品产业链的仅有发行未上市的隆20转债,

贯穿从单晶硅片到光伏电站的大半个产业链,后续待发行的东方日升主要为电池/组件

生产商;其余标的中,岱勒、三超(发行待上市)、石英、福莱为对应硅片与组件的辅

材标的,待发行的福斯特也为辅材标的、主要产品为EVA胶膜;先导、上机则为光伏

设备商,相关产品分别为电池片设备与硅片设备。

图14:

光伏产业链存量转债所处位置

50%

转股溢价率

40%

岱勒,A+,2.1

30%

20%

10%

0%

林洋,AA,30

先导,AA,10

石英,AA-,1.54

收盘价

190200

100

110

120

130

140

150

160

170

180

福莱,AA,14.5

三超,A,2.54

-10%

-20%

上机,AA-,6.65

资料来源:

wind,市场研究部

注:

发行未上市的隆20未列示。

气泡大小表示规模,气泡越大、规模越大。

以上为2020年8月17日的收盘价。

1)主产品产业链:

隆20转债——坚决扩产的单晶硅片龙头,上市后可关注配置

隆基股份为单晶硅片龙头,同时为推广其单晶产品、向下游拓展单晶电池片与单晶组件

的生产。

到2019年末,公司单晶硅片(自用+外销)、单晶电池片(自用)、单晶组件的

产能分别为42GW、9.9GW、15GW,已发展成为全球最大的单晶硅片制造商,组件业

务已跻身全球前十大组件企业行列(随着产能不断扩张将成为组件龙头)。

Page7

公司单晶硅片毛利率始终处于行业领先。

公司在硅棒生产环节与设备供应商连城数控的

深度绑定,实现设备研发与工艺研发的一体化,设备独家供应且成本更低,在设备环节

做到模块自主集成、核心系统自主研发;切片环节,实现金刚线切片之后仍不断优化工

艺,硅片非硅成本连续下降,也因此公司与硅片另一龙头中环相比,硅片毛利率遥遥领

先。

高研发投入保持高护城河。

隆基作为单晶技术的引领企业,持续保持高强度的研发投入

并将高价值成果陆续导入量产。

2019年公司累计投入研发费用16.77亿元,新增专利241

项,累计获得专利702项,研发人员达630人,技术人员为4021人,保持公司在硅片

生产环节的高护城河。

图15:

隆基股份单晶硅片毛利率处于行业领先(%)图16:

隆基股份保持较高的研发投入

隆基股份

中环股份

授权专利数量

研发费用率(%,右轴)

35

30

25

20

15

10

5

800

700

600

500

400

300

200

100

0

8

7

6

5

4

3

2

1

0

0

2013

2014

2015

2016

2017

2018

2019

2015

2016

2017

2018

2019

资料来源:

wind,市场研究部

资料来源:

wind,市场研究部

公司单晶硅片不断扩产,巩固龙头优势。

2019年全球硅片产量130GW,其中单晶

90GW,多晶45GW,公司在硅片环节的市占率仅27%。

2020年多晶加速退出,此外

疫情带来的价格战导致二三线单晶硅片厂也在退出。

公司规划2020年单晶硅片产能提

升至75GW以上,市场份额有望进一步提升,长期看隆基将占有硅片市场40%-50%的

市场份额,在单晶路线上,隆基的龙头地位稳固。

此次转债募集资金中,部分资金用于

银川二期项目的生产。

电池与组件环节同步扩产,进一步放大单晶优势。

2014年底公司收购乐叶光伏、开始

组件战略,2017年开始切入电池片研发环节,通过硅片+电池片+组件一体化成功推广

单晶,到2019年公司组件出货量达8.4GW、收入占比超40%,组件业务对公司业绩贡

献力度持续加大,同时深耕海外市场、也形成了较强的品牌与渠道壁垒。

目前公司电池

片、组件产能仍在强势扩张,到今年年底电池片、组件产能有望达到30GW以上,持续

为公司贡献利润。

近期由于上游多晶硅料安全事件,产业链掀起涨价潮,而隆基作为单晶硅片龙头、也迅

速涨价将上游压力传导至下游,表现出其在产业链中的话语权。

Page8

招商电新团队预计隆基股份2020/2021年净利润分别为70.47亿元/94.06亿元,对应PE

分别为27X/21X,给予“强烈推荐-A”评级。

隆基转债规模50亿元,评级AAA,当前

尚未上市,上市后建议积极参与。

表2:

隆基股份单晶硅片产能规划

硅棒

硅片

产地

银川

产能(GW)

产地

银川

产能(GW)

14

4.3

11.5

11.1

1

9

中宁

楚雄一期

无锡

20

6.6

5.2

1

保山

丽江

西安

已投产

古晋

古晋

保山二期

丽江二期

合计

6

楚雄二期

20

6

53.9

15

合计

银川二期

曲靖

61.8

15

银川二期

腾冲

10

10

在建

曲靖

10

合计

35

合计

25

资料来源:

公司公告,市场研究部

2)辅材:

主要关注福莱、石英

辅材环节有从事电镀金刚线(主要用于硅片切割)制造的岱勒、三超,从事石英坩埚(主

要用于单晶拉晶环节)的石英,同时还有从事光伏玻璃(主要用于下游组件封装)的福

莱。

电镀金刚线的三超与岱勒参与性价比较低。

电镀金刚线主要用于硅片、蓝宝石等材料切

割,2014年单晶硅片龙头隆基股份率先将金刚线切割用于单晶硅片切割,随着下游电

池对硅片品质要求的提升,金刚线切割不断在多晶硅片生产过程中替代砂浆切割,当前

硅片切割环节基本已经完成金刚线对砂浆切割的替代。

过去几年随着工艺的不断进步以

及金刚线切割的技术普及与行业竞争,一方面单价与毛利率迅速下降;另一方面,单片

硅片耗线量也在成倍下降,由原先的3米/片已经降到现在的0.8米/片,预计未来会下

降到0.8米/片以下。

行业当前竞争格局较差、竞争仍然较为激烈,市场空间较小、且增

长较慢甚至会止步收缩。

当前存量的岱勒评级为A+,存量规模2.1亿元,剩余期限3.6

年,转债价格112.26元、对应转股溢价率39.83%,前期已经有过一段跟随行业的上涨,

在公司基本面短期难有大改善的情况下后续价格弹性较低,参与性价比较低。

三超评级

为A,存量规模1.9亿元,当前价格128、上市后便急跌,此前公司发布半年度业绩预

告、业绩将近翻倍,但股价急涨急跌、当前PE(TTM)187X,对其业绩有相对充分的

反映,参与的必要不大。

Page9

石英转债:

国内石英材料龙头,电子级石英产品有望放量带来增量

石英股份的石英制品主要用于光纤半导体(电子级)、光伏、光源三个领域,2019年以

上三个领域收入占比分别为40.03%、17.57%、42.39%,毛利率分别为45.24%、41.76%、

42.24%,其中光纤半导体石英制品收入增长最快,是公司过去几年来收入增长的主要贡

献力量。

但由于光纤产量增速出现下滑且在2019年产量出现下滑,因此公司光纤半导

体收入在2019年出现下滑;光伏业务从2018年开始受531新政的影响,收入、毛利率

随装机波动而波动;光源市场则保持平稳。

石英在光伏领域的应用主要为硅棒与硅片的生产,近年消耗量相对稳定,如前文所提,

随着平价的到来,国内外装机需求将实现内生增长,未来空间较大、可实现稳步增长;

光源领域中石英主要用于光源产品的基本泡壳材料,下游需求基本保持平稳;光纤半导

体领域的应用分为光纤与半导体两个部分,在光纤领域石英主要用于预制棒的生产,同

时在生产过程中也会用作各种配件,而近年来由于4G建设进入尾声,光纤的需求增长

放缓甚至出现下滑,也带动光纤石英需求出现下滑。

近年来公司积极开拓半导体石英领域,历时5年通过东京电子(TEL)在半导体生产

高温扩散领域的认证(难度高于低温刻蚀),成为全球第三家/国内唯一一家通过此认证

的厂商,同时积极推进AMAT,LAM,日立等设备商认证,实现半导体领域的国产替

代,订单将明显加速。

目前公司转债募投项目将新增6000吨电子级石英产品产能,建

成投产后该部分产能增长将超过一倍,可匹配公司订单需求,为公司贡献利润增量。

wind一致预期显示公司2020年/2021年归母净利润分别为2.06亿元/3.40亿元,复合增

长超过30%,当前股价对应PE分别为39.12X/23.76X。

石英股份最新收盘价为23元,

对应PE为49X,当前估值处于上市以来平均水平,考虑到其业绩增长,股价后续仍有

空间。

石英转债最新收盘价为160.9元、对应转股溢价率为2.38%,虽然已经满足赎回

条件,但公司已经三次发布不赎回公告,表明公司并不是很强烈的转股意愿。

考虑到其

股价空间,转债后续也仍有一定参与空间。

图17:

石英股份收入增量主要来自于电子级产品(亿元)图18:

预计石英股份未来电子级石英产能快速增长(吨)

光源

光伏

产能销量

光纤半导体

收入YOY(右轴)

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

7

6

5

4

3

2

1

0

30%

25%

20%

15%

10%

5%

0%

-5%

2016年2017年2018年2019年2020E2021E2022E

2016年

2017年

2018年

2019年

资料来源:

wind,市场研究部

资料来源:

公司公告,市场研究部

Page10

福莱转债:

光伏玻璃双寡头之一,受益双玻组件渗透率提升β被放大

福莱特产品以光伏玻璃为主、收入占比超过85%,2019年公司光伏玻璃原片产能为

156.74万吨,占比全球约20%、市占率市场第二,排在第一大厂商信义光能之后,为光

伏玻璃双龙头之一,同时公司在沪港两地同时上市。

光伏玻璃存在一定壁垒,行业竞争格局较好,需求稳步增长。

光伏玻璃为光伏组件的构

成部件之一,上游为石英砂、纯碱等原材料,下游为光伏组件生产商,生产存在技术壁

垒、应用存在认证壁垒,同时生产有一定规模效应。

目前行业按光伏玻璃原片产能计算,

前五大厂商占比80%左右,其中信义光能、福莱特市占率分别约为30%、20%,行业高

度集中,基本已经形成两超多强的局面,竞争格局相对较好。

目前行业双龙头信义光能、

福莱特扩产速度超过业内其他企业,行业呈现集中度进一步提升的趋势。

需求方面,除

光伏平价带动的装机需求增长外,双玻组件渗透率(2019年为14%)的提升将为光伏

玻璃需求带来高于市场的增速。

从产品价格来看,近期光伏玻璃也展开随产业链提价趋

势的波动上涨,为公司利润带来增量。

福莱特光伏玻璃毛利率与行业龙头不相上下。

2019年公司综合毛利率为31.56%,其中

光伏玻璃产品毛利率为32.87%,为公司毛利的主要贡献者。

与行业龙头信义光能相比,

公司光伏玻璃产品毛利率预期水平相当甚至更胜一筹,表明公司较强的成本控制能力。

公司目前产线基本保持满产,未来扩产确定性较强,上半年业绩已经验证其成长确定性。

过去几年来,公司的光伏玻璃产线一直保持满产状态,下游客户涵盖当前全球主要的大

型组件厂商,存在一定的产能缺口。

而目前公司IPO募投产能已经完成、预计2020年

完全达产,2020年上半年,公司归母净利润为4.61亿元、同比增长76.27%,在上半年

疫情影响下实现超预期增长,毛利率创下近5年新高,表

升级会员

升级会员