华南理工函授财务报表分析复习题整理.docx

《华南理工函授财务报表分析复习题整理.docx》由会员分享,可在线阅读,更多相关《华南理工函授财务报表分析复习题整理.docx(10页珍藏版)》请在冰豆网上搜索。

华南理工函授财务报表分析复习题整理

华南理工函授财务报表分析复习题.(整理)

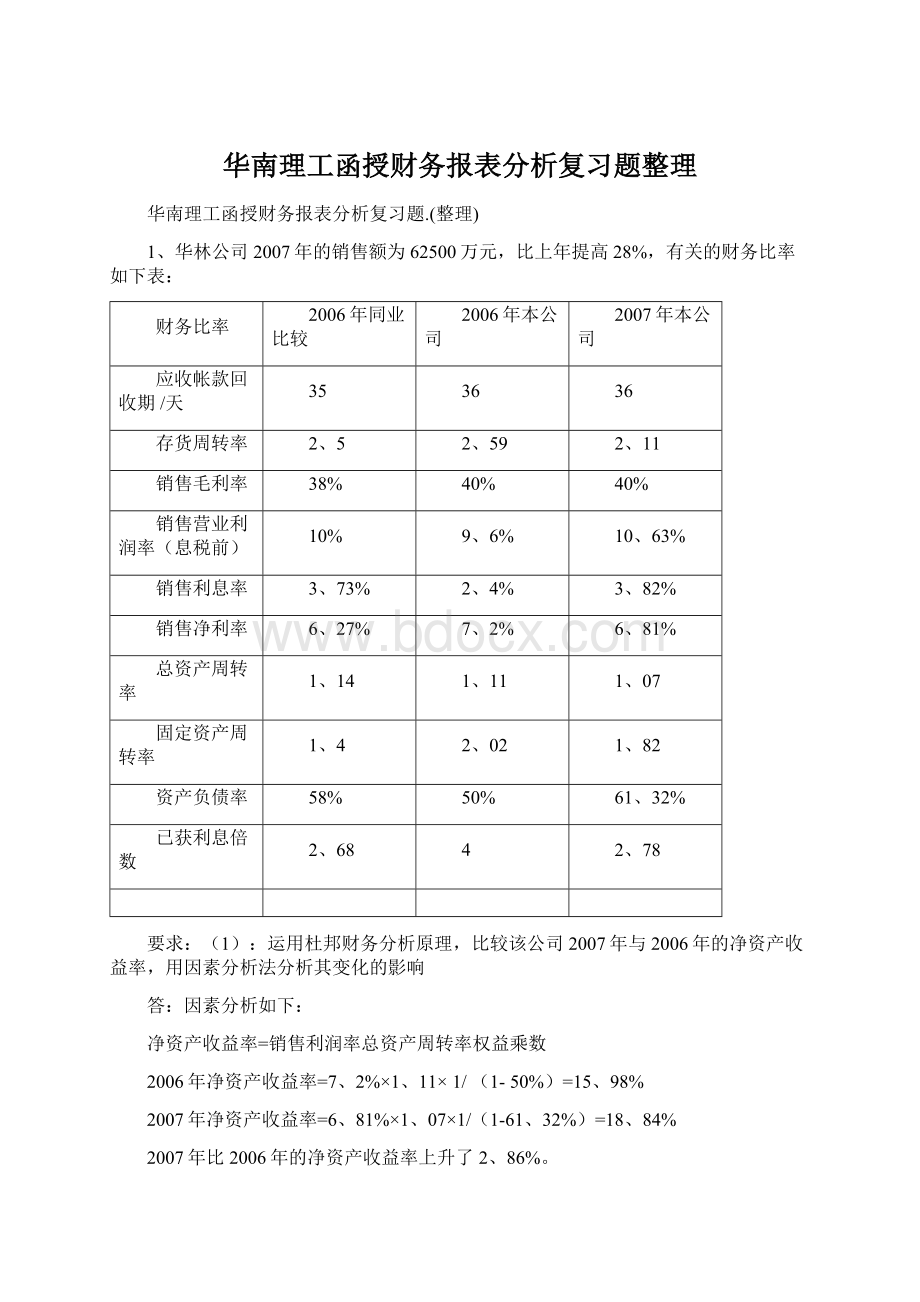

1、华林公司2007年的销售额为62500万元,比上年提高28%,有关的财务比率如下表:

财务比率

2006年同业比较

2006年本公司

2007年本公司

应收帐款回收期/天

35

36

36

存货周转率

2、5

2、59

2、11

销售毛利率

38%

40%

40%

销售营业利润率(息税前)

10%

9、6%

10、63%

销售利息率

3、73%

2、4%

3、82%

销售净利率

6、27%

7、2%

6、81%

总资产周转率

1、14

1、11

1、07

固定资产周转率

1、4

2、02

1、82

资产负债率

58%

50%

61、32%

已获利息倍数

2、68

4

2、78

要求:

(1):

运用杜邦财务分析原理,比较该公司2007年与2006年的净资产收益率,用因素分析法分析其变化的影响

答:

因素分析如下:

净资产收益率=销售利润率总资产周转率权益乘数

2006年净资产收益率=7、2%×1、11×1/(1-50%)=15、98%

2007年净资产收益率=6、81%×1、07×1/(1-61、32%)=18、84%

2007年比2006年的净资产收益率上升了2、86%。

因为:

因销售利润率下降了0、39%使得净资产收益率下降了(6、81%-7、2%)×1、11×2=0、87%

因总资产周转速度放慢,使得净资产收益率下降了(1、07-1、11)×6、81%×2=0、54%

因权益乘数上升0、58,使得净资产收益率上升了:

6、81%×1、07×(2、59-2)=4、29%

虽然因销售利润率和总资产的周转速度放慢造成净资产收益率有所下降但由于本公司的负债额的提高,利用负债经营的程度增加,从而反而提高了净资产收益率,最终净资产收益率比06年上升了2、86%

(2):

进行定性分析,指出华林公司可能存在的问题。

答:

可能在的问题:

、

第一:

此公司的销售水平虽然比去年有较大的提高,但从其他指标可以看出,由于存货周转速度放慢,比行业和去年水平都低下,这也正是造成总资产周转率放慢的主要原因,所以应加强对存货的管理,加快其周转。

第二;虽然2007年的收入水平提高了,但产品为公司提供的毛利水平并末提高,销售利润率反而比2006年下降,应注意成本控制。

第三:

净资产收益率水平的提高,主要是因为负债水平增加所致,在追求净资产收益率水平的同时,应适当控制财务风险,注意因负债所带来的潜在不利因素。

2、某企业2007年的利润总额为30万元,营业收入净额为150万元,资产负债表上列示的年初总资产为180万元,年末总资产为220万元,该企业的所得税税率为30%,该企业2007年共发生利息费用为10万元。

要求计算:

(1):

企业2007年的总资产报酬率

(2);企业2007年的总资产周转率

(3):

企业2007年的销售净利率

(4):

已获利息倍数

答:

净利=30(1-30)=21万元,总资产平均余额=(180+220)/2=200万元

(1):

2007年总资产报酬率=21/200=10、5%

(2):

2007年总资产周转率=150/200=0、75

(3)、2007年销售利润率=21/150=14%

(4)、2007年已获利息倍数=(30+10)/10=4

3、Y公司2006年和2007年的资产负债表和利润表的有关数据如下表:

项目

2007年

2006年

营业收入

151863

66608

总资产平均额

482515、5

350832、5

总资产周转率

0、315

0、190

净利润

18173

10066

销售净利率%

11、97

15、11

总资产净利率%

3、77

2、87

要求:

(1):

采用因素分析法,对总资产利润率进行分析。

(2):

指出Y公司存在的可能问题。

(15分)

答:

1.总资产利润率=(利润总额/平均资产总额)*100%

2007年的总资产利润率比2006年提高了0.9,说明该企业的资产利用效益比06年要好,企业获利能力比06年强,经营管理水平高

(2)可能存在的问题

该企业2007年营业利润率=18173/151863)*100%=12%,06年的营业利润率=10066/66608)*100%=15%,虽然07年的营业收入比06年提高了,但是营业利润率除了3%,说明企业的市场竞争力和盈利能力下降。

4、已知某企业2007年财务报表的有关数据如下:

资产负债表:

资产总额为2000万元,负债总额为1060万元,所有者权益期初数为880万元。

利润表:

营业收入为3000万元,营业成本为2644万元,营业利润为306万元,利润总额为203万元,净利润为136万元。

此外,企业不存在销售折让、折扣、无优先股、普通股股数为400万股,市价为6、8元。

根据以上数据,分别计算如下指标:

权益乘数、销售净利润率、成本费用利润率、净资产收益率、每股收益、市盈率、市净率。

权益乘数=资产总额/所有者权益=2000/880=2.27

销售净利润率=136/3000=0.05

成本费用利润率=136/2644=0.05

净资产收益率=136/880=0.16

每股收益=136/400=0.34

市盈率=6.8/0.34=20

市价=6.8*400万/800

市净率=6.8/(1363/800)=4

5、某公司2007年会计报表的有关资料如下表:

单位:

万元

资产负债表项目

年初数

年末数

资产

8000

10000

负债

4500

6000

所有者权益

3500

4000

利润表项目

上年数

本年数

营业收入净额

(略)

20000

净利润

(略)

500

要求:

(1):

计算杜邦财务分析体系中的下列指标(注:

凡计算指标涉及资产负债表项目数据的,均按平均数计算)

1);净资产收益率

2):

总资产净利率

3):

销售净利率

4):

总资产周转率

5):

权益乘数

答:

(1):

相关指标:

1):

净资产收益率=500÷(3500+4000)/2=13、33%

2):

资产净利率=500÷(8000+10000)/2=5、56%

3):

销售利润率=-500/20000=2、5%

4):

总资产周转率=20000÷(8000+10000)/2=2、22

5):

权益乘数=(8000+10000)/2÷(3500+4000)/2=2、4

(2):

用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

答:

(2):

净资产收益率=销售利润率×总资产周转率×权益乘数

=2、5%×2、22×2、4=13、32%

从表中资料数据得出相同的结果。

6、华林公司2006年度主营业务净利率为16%,总资产周转率为0、5,权益乘数为2、2,净资产收益率为17、6%,华林公司2007年度营业收入为840万元,净利润为117、6万元。

华林公司的资产负债表如下表:

2007年12月31日单位:

万元

资产

年初

期末

负债及所有者权益

年初

期末

流动资产

流动资产合计

450

300

货币资金

100

90

长期负债债合计

250

400

应收帐款净额

120

180

负债合计

700

700

存货

230

360

所有者权益

700

700

流动资产合计

450

630

固定资产净值

950

770

总计

1400

1400

总计

1400

1400

要求:

(1):

计算2007年年末速动比率、资产负债率和权益乘数

(2);计算2007年总资产周转率、主营业务净利率和净资产收益率

(3):

分析主营业务净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

(4):

指出可能存在的问题,并如何进行改进?

答:

(1)2007年年末速动比率=速动资产/流动负债=(630-360)/300=0.9

2007年年末资产负债率=负债总额/资产总额*100%=700/1400*100%=50%

2007年年末权益乘数=资产总额/负债总额=1400/700=2

(2)2007年总资产周转率=840/1400=0.6

主营业务净利率=117.6/840*100%=14%

净资产收益率=117.6/(700+700)/2*100%=16.8%

(3)由于销售净利润率2007年度比2006年度下降了2%,造成对2年资产收益率下降2.2%

由于总资产周转率2007年度比2006年度上升了0.1,造成总资产周转率上升了3.08

由于权益乘数变动2007年度比2006年度下降了0.2。

造成权益乘数下降1.68

净资产收益率2007年度比2006年度下降了0.8

销售净利润率=-20%*0.5*2.2=-2.2%

总资产周转率=14%*0.7*2.2=3.08

权益乘数=14%*0.6*-0.2=-1.68

(4)可能存在的问题

2006年的销售利润率=净利润/收入=16%

2007年的销售利润率=净利润/收入=14%

2006年资产周转率=收入/资产=0.5

2007年资产周转率=收入/资产=0.6

1.07年比06年销售收入有所提高,但销售利润率下降了3.2%表示07年的成本费用率没有得到良好的控制

2.07年比0.6年资产周转率加快了0.1次,主要是因为固定资产的占用额下降了,但是还存在应收账款和存货占有额的提高,一定程度上拖慢资产周转率。

应加强应收账款的回收和存货的管理。

7、某公司财务报表中部分资料如下:

货币资金:

150,000元

固定资产:

425,250元

赊销收入额:

1,500,000元

净利润:

75,000元

速动比率:

2

流动比率:

3

应收帐款周转天数:

40天

假设企业的速动资产由货币资金和应收帐款组成,总资产由流动资产和固定资组成。

要求计算以下指标:

应收帐款、流动负债、流动资产、总资产、资产净利率。

答:

(1):

由于应收帐款周转率=营业收入/应收帐款平均余额

又由于应收帐款周转率=360/应收帐款周转天数

因此:

应收帐款额=40天×1,500,000/360=166,666、67

(2):

因为:

速动比率为2,速动比率=速动资产/流动负债

因为速动资产包括货币资金和应收帐款

速动资产=150000+166666、67=316666、67

流动负债=316666、67/2=158,333、33

(3):

流动比率=3=流动资产/流动负债

因此:

流动资产=3×158333、33=475000

(4):

总资产=固定资产+流动资产=475000=425250=900250

(5):

资产利润率=75000/900250=8、33%

单选题:

1、根据企业连续若干会计期间的分析资料,运用指数或动态比率的计算,比较与研究不同会计期间相关项目的变动情况和发展趋势的一种财务分析方法是(C)

C、趋势分析法

2、短期债权人在进行企业财务分析时,最关心的是(B)

B、企业支付能力

3、企业支付股票股利时(D)

D、不影响当期现金流量

4、能反映企业自身生产活动创造现金流量水平的指标是(A)

A、经营活动产生的现金流量净额

5、所有者权益利润率也称权益利润率,是指企业(D)与所有者权益平均额之间的比率。

D、净利润

6、下列各项中,反映企业综合运用所拥有的全部经济资源所获得效果的一个综合性效益指标是(B)

B、净资产收益率

7、如果流动比率大于1,则下列结论成立的是(C)

C、营运资金大于0

8、如果流动资产大于流动负债,则月末用现金偿还一笔应付帐款会使(C)

C、流动比率提高

9、短期债权人在进行企业财务分析时,最关心的是(B)

B、企业支付能力

10、下列指标中,最能反映企业盈利质量的指标是(C)

C、盈余现金保证倍数

11、下列不属于经营活动现金流量的是(C)

C、以现金支付的在建工程的工资

12、下列各项中,反映盈利能力的核心指标是(C)

升级会员

升级会员