我国房地产行业市场综合发展态势图文分析报告.docx

《我国房地产行业市场综合发展态势图文分析报告.docx》由会员分享,可在线阅读,更多相关《我国房地产行业市场综合发展态势图文分析报告.docx(6页珍藏版)》请在冰豆网上搜索。

我国房地产行业市场综合发展态势图文分析报告

2017年我国房地产行业市场综合

发展态势图文分析报告

(2018.01.04)

2017年,房地产行业在调控的不断加码中出现下行趋势,但无论是政策、市场亦或是个体经营均表现出新的变化。

展望2018年,行业变革将会加快,政策的不放松并非意味着行业和企业进入寒冬,长效机制的快速落地也将给予优质房企更为平稳健康的发展环境。

一、调控“稳”字当先,“房住不炒”基调明确

1、调控以“稳”为主,政策力度不会放松

调控因城施策、由点及面,不同城市力度差异大。

2010年至今,我国房地产行业经历过3次政策收紧阶段,分别为2010-2011年、2013-2014年和2016年至今。

与历史上调控政策不同,本轮调控的特点为因城施策,调控范围由核心一、二线城市逐步扩围至部分三、四线城市,无全国性的二套房首付比例和利率倍数的提升。

在此背景下,不同城市调控力度差异大,核心城市限购、限贷力度史上最严,而弱二线和三、四线城市调控范围和力度不及以往。

限售为2017年以来调控新手段,能够更有针对性地抑制投机购房需求,平稳房地产市场。

截至2017年11月16日,合计达50余个城市出台了限售政策,绝大部分城市限售年限约2-3年,石家庄限售年限长达5年,而保定、珠海等个别出让地块限售年限长达10年。

限售能够有效降低房地产市场交易流动性,抑制投机购房,防止房地产市场因过度的投机需求而明显波动,同时对刚需和改善型购房人群的影响较小,有利于为长效机制的逐步推出创造平稳的市场环境。

预计2018年房地产调控政策仍不会放松,但继续收紧幅度有限,核心仍以“稳”为主,防止市场大起大落。

销售端政策仍为一城一策,限购、限贷不会放松。

2018年,房地产政策环境仍较紧,预计各城市限购、限贷等政策仍不会放松,调控的城市范围进一步向部分销售火爆的弱二线和三、四线城市扩围,但政策继续收紧的幅度有限,预计出台全国性调控政策的可能性不大,调控方式仍以一城一策为主。

预计限售将成为未来房地产调控的常态化工具之一。

自2010年推出限购政策和加强限贷力度以来,限购、限贷已成为房地产调控的重要手段之一。

本轮调控中,核心一、二线城市限购、限贷的力度已达到史上最严,继续收紧的空间有限,而三、四线城市在降低库存的背景下不具备严厉限购、限贷的条件。

相比于限购、限贷和贷款利率倍数的抬升,限售政策更有针对性,更适用于目前房地产市场区域分化的特点。

预计未来限售城市数量会扩围,部分城市限售年限继续提升,但大概率仍在5年以内。

2、“租购并举”长效机制加快落地

从中央对长效机制的多次表述来看,政策走向加快落地阶段。

2016年年底,中央经济工作会议明确提出“房子是用来住的,不是用来炒的”,并强调“加快研究建立符合国情、适应市场规律的基础性制度和长效机制”;2017年4月和7月的中央政治局会议上,对长效机制的相关表述分别为“加快形成”和“加快建立”;十九大报告则在阐述“加强社会保障体系建设”时,强调“房住不炒”定位,并明确长效机制的内涵为“多主体供给、多渠道保障、租购并举的住房制度”。

中央多次对长效机制的表述,意味着未来房地产调控思路将紧紧围绕着“房住不炒”的政策基调,长效机制相关政策已走向加快落地阶段。

中央发展住房租赁的多措并举

二、销售回落,投资平稳

1、商品房销售走向负增长

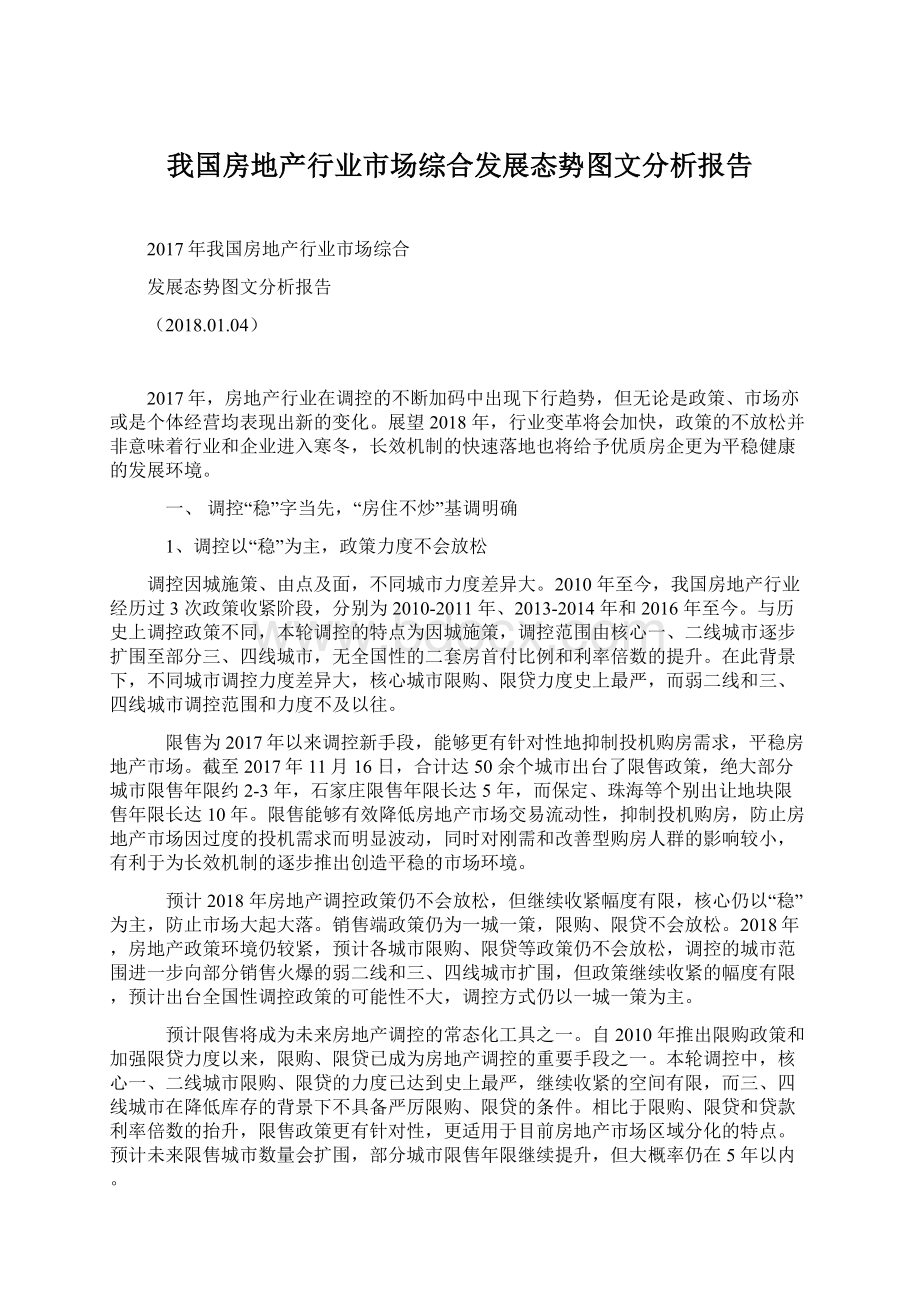

受调控因城施策,不同城市政策力度差异较大影响,全国房地产市场2017年以来表现为“冰火两重天”。

热点城市受政策力度十分严厉影响,销售下滑明显,而部分非调控的弱二线和三、四线城市则仍处于去库存过程中,商品住宅销售面积同比大幅正增长。

2017年1-10月各城商品住宅销售面积累计同比(单位:

%)

棚改货币化安置同样为三、四线城市销售火爆的重要原因。

根据数据显示,截至2017年10月,棚户区改造工程已开工600万套,完成2017年全部年度计划,部分省市货币化安置比例已达7成以上,全国2017年平均货币化安置比例有望提升至6成,对商品房销售贡献的比例有望达25%,有效推进三、四线城市库存去化。

持续的供地紧缩是三、四线城市去化改善的另一推手,但预计未来供地量将增加,三、四线库存难以持续低位。

从各地房管局统计的库存出清周期数据,以长三角地区为代表的三、四线城市如徐州、湖州、滁州等出清周期已大幅下降至约4个月,库存压力明显改善。

除销售火爆之外,土地出让的持续紧缩也进一步推进了三、四线城市库存压力的改善,根据数据显示,三线城市供应和成交土地占地面积在2013-2016年间持续同比走跌,持续的供地紧缩有利于三、四线城市去库存,但在2017年以来,随着各地销售的好转,三线城市土地供应同比明显增长,预计2018年在低库存的背景下,三、四线城市供地仍会进一步增加,库存出清周期难以长久维持低位。

百城中三线城市住宅类用地供应、成交情况(单位:

%)

主要城市商品住宅库存去化周期(单位:

月)

受政策环境较紧,三、四线棚改货币化安置和销售边际增长有限影响,预计2018年商品房销售将进入负增长区间。

2018年房地产政策仍不会放松,核心仍为稳定房地产市场,叠加三、四线城市棚改货币化安置比例已达到约6成的高位、2017年销售情况较好等因素影响,预计2018年商品房销售将进入小幅负增长区间,全年商品房销售面积同比预计收在-8%左右。

2、开发投资稳中有降

从历史上来看,房地产开发投资完成额走势会滞后于商品房销售,并且滞后时间间隔逐渐缩短,但该规律却在2016年之后出现了明显的背离,我们认为主要影响因素的变化在于库存,低库存驱动的拿地意愿上行支撑了房地产投资的韧性。

一般而言,房企经营模式多数为“以销定产”,销售现金流占房企开发资金来源的比重约达50%,因此销售回款增速的下滑会直接影响到房企的投资意愿。

在2010-2015年期间,房地产投资确实与商品房销售显示出非常好的相关性,投资一般会滞后于销售面积增速半年左右,并且滞后的时间逐步缩短。

但不能够忽视的是,2010-2015年同时也是全国房地产库存处于上升趋势的阶段,而2016年以来住宅库存出清周期却出现了大幅下降,房企也普遍储备了较多现金,补库存尤其是拿地意愿强烈。

房地产投资、商品房销售增速与出清周期(单位:

%、月)

从拿地的量、价变化来看,土地成交由量跌价涨走向量涨价稳。

房企的补库存意愿主要体现在新开工和拿地,新开工表现平稳的基础上,土地投资金额的明显上涨则进一步支撑了开发投资的韧性。

从土地成交的量、价情况来看,2016年下半年以来土地成交金额的增长主要是由价格上升导致的,成交量却持续走跌,而2017年以来土地成交量同比上升明显,价格增速则持续走低,溢价率也出现明显下降,说明在各地供给侧调控力度加强的背景下,土地招拍挂价格的快速上涨态势得到了遏制。

百城土地成交总价、面积和均价情况

预计2018年低库存环境仍延续,土地成交维持量涨价稳。

根据我们的测算,全国房地产可售库存出清周期在2017年10月底已降7个月的历史地位,预计现金流尚可的房企补库存意愿仍较强。

此外,预计2018年低库存城市土地供应有望边际增加,土地价格保持高位稳定,土地投资金额仍维持平稳增长。

租赁用地快速推出对新开工增速产生小幅正向作用。

预计2018年住房租赁制度快速推进,试点1和北京、上海共计14个城市有望加快推出租赁用地,其中核心一、二线城市的政策力度更强。

租赁用地的推出主要从两方面影响房地产投资:

一方面为土地购置,从目前推出2018年租赁用地供地计划的北京、上海和广州情况来看,租赁用地的供应量将占明年各地住宅用地供应的25-30%,但这部分更多的是结构上的调整,供地总量的边际增长幅度相对偏弱,叠加租赁用地多为底价成交影响,对土地购置金额影响有限;另一方面为新开工,由于新推出的租赁用地大概率开工较快,并且基本不受商品房销售回落的影响,因此对新开工增速有一定支撑作用,考虑到不同城市住房租赁推进力度不一,并且2018年租赁用地的大量推出大概率在试点城市和北京、上海展开,因此对新开工的支撑幅度不会太大,预计增加新开工同比增速1-1.5个百分点。

尽管2018年商品房销售将回落,但考虑到低库存水平、土地成交量涨价稳及租赁用地供应对新开工的正向支撑作用,预计全年房地产开发投资仍有望表现相对平稳,收在3%左右。

升级会员

升级会员