一税收优惠项目事先备案事项及附报资料.docx

《一税收优惠项目事先备案事项及附报资料.docx》由会员分享,可在线阅读,更多相关《一税收优惠项目事先备案事项及附报资料.docx(54页珍藏版)》请在冰豆网上搜索。

一税收优惠项目事先备案事项及附报资料

附件一:

税收优惠项目事先备案事项及附报资料

税收优惠项目-事前备案事项及附报资料

税收优惠类别

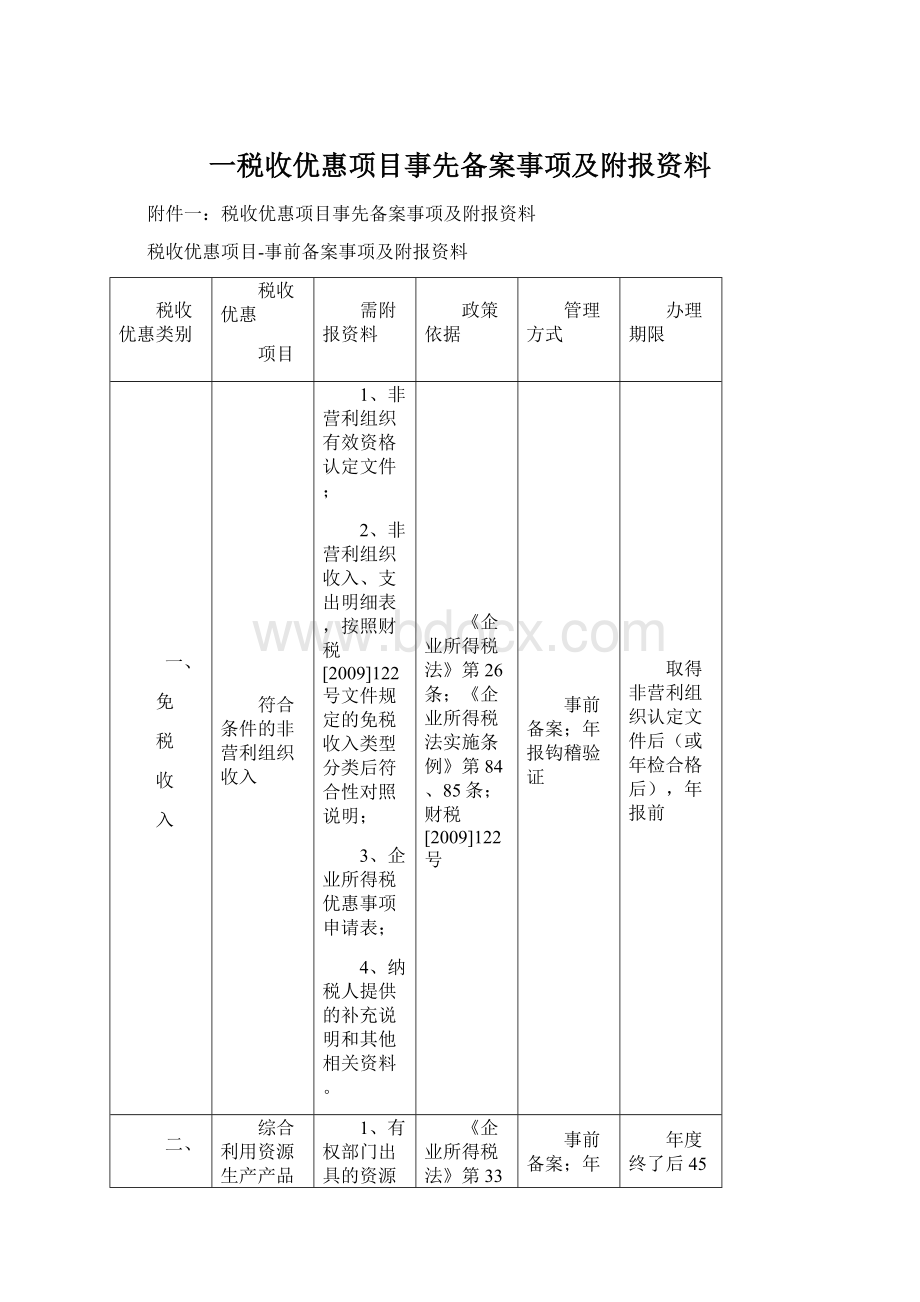

税收优惠

项目

需附报资料

政策依据

管理方式

办理期限

一、

免

税

收

入

符合条件的非营利组织收入

1、非营利组织有效资格认定文件;

2、非营利组织收入、支出明细表,按照财税[2009]122号文件规定的免税收入类型分类后符合性对照说明;

3、企业所得税优惠事项申请表;

4、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第26条;《企业所得税法实施条例》第84、85条;财税[2009]122号

事前备案;年报钩稽验证

取得非营利组织认定文件后(或年检合格后),年报前

二、

减

计

收

入

综合利用资源生产产品取得的收入

1、有权部门出具的资源综合利用企业(项目、产品)认定证书;

2、有权部门出具的检测报告(包括利用资源的名称、数量、占比);

3、各项产品销售收入核算明细表;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第33条;《企业所得税法实施条例》第99条;财税〔2008〕47号;财税〔2008〕117号;国税函[2009]185号;

事前备案;年报钩稽验证

年度终了后45日内,年报前

三、

加

计

扣

除

研究开发费用加计

1、自主、委托、合作研究开发项目计划书和研究开发费预算;

2、自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单;

3、自主、委托、合作研究开发项目当年研究开发费用发生情况归集表(按研究开发项目分别填写,表样见国税发〔2008〕116号);

4、企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件;

5、委托、合作研究开发项目的合同或协议;

6、研究开发项目的效用情况说明、研究成果报告等资料;

7、企业集团采取合理分摊研究开发费的,企业集团应提供集中研究开发项目的协议或合同,该协议或合同应明确规定参与各方在该研究开发项目中的权利和义务、费用分摊方法等内容。

8.企业所得税优惠事项申请表;

9、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第30条;《企业所得税法实施条例》第95条;国税发〔2008〕116号;甬地税一[2008]196号

事前备案;年报钩稽验证

研究开发项目确定后1个月内,将研究开发项目报税务所备案;年报前将归集表等资料备案

安置残疾人员及国家鼓励安置的其他就业人员所支付的工资

1、残疾职工花名册及《中华人民共和国残疾人证》、《中华人民共和国残疾军人证(1至8级)》;

2、残疾职工工种安排表;

3、与残疾职工签订的劳动合同或服务协议(副本);

4、为残疾职工缴纳基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险缴费记录;

5、企业职工工资表,及通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资凭证;

6、企业所得税优惠事项申请表;

7、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第30条;《企业所得税法实施条例》第96条;财税[2009]70号

事前备案;年报钩稽验证

年度终了后45日内,年报前

四、

所

得

减

免

从事农、林、牧、渔业项目的所得

1、从事免税项目的具体说明,包括所申请减免的项目和产品品目明细表,与减免税规定的符合性对照说明资料或证明;

2、减免税项目所得核算明细、期间费用分摊说明资料;

3、特种行业许可证书(如远洋捕捞许可证等);

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第27条;《企业所得税法实施条例》第86条;《关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[2008]149号)

事前备案;年报钩稽验证

年度终了后45日内,年报前

从事国家重点扶持的公共基础设施项目投资经营的所得

1、有关部门对公共基础设施项目立项批准文件复印件;

2、公共基础设施项目竣工(验收)报告复印件;

3、该项目投资额验资报告复印件;

4、减免税项目所得核算明细、期间费用分摊表;

5、企业经营该项目的第一笔收入证明,提供发票购领簿及免税项目开出的第一张发票复印件;

6、提供项目权属变动证明(优惠期转让的);

7、企业所得税优惠事项申请表;

8、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第27条;《企业所得税法实施条例》第87、89条;财税〔2008〕46号;财税〔2008〕116号;国税发[2009]80号

事前备案;年报钩稽验证

从该项目取得的第一笔生产经营收入后15日内报税务所备案(日常管理,手工备案);年报前(流程)

从事符合条件的环境保护、节能节水项目的所得

1、有权部门认定的环境保护、节能节水项目批准件;

2、减免税项目所得核算明细、期间费用分摊表;

3、企业经营该项目的第一笔收入证明,提供发票购领簿及免税项目开出的第一张发票复印件;

4、提供项目权属变动证明(优惠期转让的);

5、企业所得税优惠事项申请表;

6、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第27条;《企业所得税法实施条例》第88、89条;财税[2009]166号

事前备案;年报钩稽验证

年度终了后45日内,年报前

符合条件的技术转让所得

一、企业发生境内技术转让,向主管税务机关备案时应报送以下资料:

1.技术转让合同(副本);

2.省级以上科技部门出具的技术合同登记证明;

3.技术转让所得归集、分摊、计算的相关资料;

4.技术交易发票等实际缴纳相关税费的证明资料;

5.企业所得税优惠事项申请表;

6、纳税人提供的补充说明和其他相关资料。

二、企业向境外转让技术,向主管税务机关备案时应报送以下资料:

1.技术出口合同(副本);

2.省级以上商务部门出具的技术出口合同登记证书或技术出口许可证;

3.技术出口合同数据表;

4.技术转让所得归集、分摊、计算的相关资料;

5.技术交易发票等实际缴纳相关税费的证明资料;

6.企业所得税优惠事项申请表;

7、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第27条;《企业所得税法实施条例》第90条;国税函[2009]212号

事前备案;年报钩稽验证

年度终了后45日内,年报前

五、

优

惠

税

率

小型微利企业(20%税率)

1、《__年度小型微利企业认定表》

2、预缴申报时,根据上年度年度申报适用税率确定;

3、年度申报时,根据企业所得税年度纳税申报表中资产、职工人数、应纳税所得额和从事行业,确定是否符合小型微利企业优惠;

4、企业所得税优惠事项申请表。

《企业所得税法》第28条;《企业所得税法实施条例》第92条;国税函〔2008〕251号;财税[2009]133号;国税函[2010]185号;甬地税一[2009]185号;财税[2009]69号

事前备案;年报钩稽验证

预缴减免根据上年优惠情况或本年预认定情况给予预缴税率设定;年报前提供备案资料

高新技术企业

1.有效的高新技术企业证书;

2.产品(服务)属于《国家重点支持的高新技术领域》规定的范围的说明;

3.企业年度研究开发费用结构明细表(国税函[2009]203号附件);

4.企业当年高新技术产品(服务)收入占企业总收入的比例说明;

5.企业具有大学专科以上学历的科技人员占企业当年职工总数的比例说明、研发人员占企业当年职工总数的比例说明;

6、企业所得税优惠事项申请表;

7.纳税人提供的补充说明和其他相关资料。

《企业所得税法》第28条;《企业所得税法实施条例》第93条;国科发火〔2008〕172号;国科发火〔2008〕362号;国税函[2009]203号

事前备案;年报钩稽验证

预缴减免自取得有效的高新技术企业证书后开始办理;年报前提供备案资料

六、

抵

扣

应

纳

税

所

得

额

创业投资企业所得税优惠

1、经备案管理部门核实后出具的年检合格通知书(副本);

2、关于创业投资企业投资运作情况的说明;

3、中小高新技术企业投资合同或章程的复印件、实际所投资金验资报告等相关材料;

4、中小高新技术企业基本情况(包括企业职工人数、年销售(营业)额、资产总额等)说明,中小高新技术企业财务报表;

5、有效的高新技术企业证书(复印件);

6、企业所得税优惠事项申请表;

7、创业投资企业抵扣应纳税所得额备案明细表;

8、税务机关要求提供的其他资料。

《企业所得税法》第31条;《企业所得税法实施条例》第97条;国税发[2009]87号

事前备案;年报钩稽验证

年报前

七、税额抵免

购置环境保护、节能节水、安全生产等专用设备投资抵免

1、专用设备的相关机构认定证明;

2、购置专用设备合同、发票;

3、购置专用设备资金来源说明及相关证据;

4、专用设备实际投入使用的说明,设备投入使用时间与取得发票时间不一致的应当专项说明;

5、企业所得税优惠事项申请表;

6、企业购置专用设备抵免企业所得税额备案明细表;

6、专用设备权属变动情况说明;

7、纳税人提供的补充说明和其他相关资料。

《企业所得税法》34条;《企业所得税法实施条例》第100条;财税〔2008〕48号、财税〔2008〕115号;财税〔2008〕118号;财税[2009]69号;国税函[2010]256号

事前备案;年报钩稽验证

年报前

八、

加速折旧或摊销

固定资产加速折旧

1、固定资产的功能、预计使用年限短于《实施条例》规定计算折旧的最低年限的理由、证明资料及有关情况的说明;

2、被替代的旧固定资产的功能、使用及处置等情况的说明;

3、固定资产加速折旧拟采用的方法和折旧额的说明;

4、采用加速折旧的固定资产明细清册和入账凭证(发票);

5、企业所得税优惠事项申请表;

6、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第32条;《企业所得税法实施条例》第98条;财税[2008]1号

事前备案

年报前

外购软件加速折旧或摊销

1、外购软件发票(复印件);

2、外购软件缩短折旧或摊销年限的说明;

3、软件的功能、缩短折旧或摊销年限的理由、证明资料及有关情况的说明;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第32条;《企业所得税法实施条例》第98条;财税[2008]1号

事前备案

年报前

九、暂缓确认收入管理

企业政策性搬迁或处置收入

1、政府搬迁文件或公告;

2、搬迁协议;

3、搬迁计划,企业技术改造、重置或改良固定资产的计划或立项;

4、企业所得税优惠事项申请表,企业申请报告,搬迁收入帐务处理和处置情况说明

5、纳税人提供的补充说明和其他相关资料。

(自规划搬迁次年的五年内需报送的资料:

1.企业所得税优惠事项申请表;2.当年度企业实际发生的重置固定资产支出或改良支出、技术改造支出和职工安置支出说明材料及明细清单。

)

在五年期内完成搬迁的,企业需报送的资料:

1.企业所得税优惠事项申请表;2.中介机构评估报告,报告需对搬迁前资产状况、企业搬迁损失(包括安置职工情况、停工减产损失情况)重置资产和固定资产更新改造等有关情况鉴定作说明。

国税函[2009]118号

事前备案

纳税义务发生日所属申报期内

附件二:

税收优惠项目事后报送相关资料事项及附报资料

税收优惠项目-事后报送相关资料事项及附报资料

税收优惠类别

税收优惠

项目

需附报材料

政策依据

管理方式

办理期限

一、

免

税

收

入

国债利息收入

1、 国债净价交易交割单;

2、 国债投资明细表;

3、 应收利息科目明细账;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第26条;

《企业所得税法实施条例》第82条

事后报送相关资料

附报资料与纸质年报一并报送

符合条件的居民企业之间的股息、红利等权益性投资收益

1、投资协议;

2、连续持有上市股票12个月以上的证据;

3、被投资企业作出利润分配决定的有关证明,投资收益、应收股利科目明细账;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

《企业所得税法》第26条;《企业所得税法实施条例》第83条

事后报送相关资料

附报资料与纸质年报一并报送

二、不征税收入

财政拨款

1、财政拨款文件;

2、收款凭证;

3、企业所得税优惠事项申请表。

中华人民共和国企业所得税法第7条

事后报送相关资料

年报前

依法收取并纳入财政管理的行政事业性收费、政府性基金

1、收取依据文件;

2、取得金额简要说明(按收取依据分类);

3、企业所得税优惠事项申请表。

中华人民共和国企业所得税法第7条

事后报送相关资料

年报前

企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金

1、该项资金所对应的拨付文件(名称、文号);

2、财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求(规定的专项用途);

3、取得时间(收款和入帐凭据);

4、使用结余情况(企业对该资金以及以该资金发生的支出单独进行核算的帐载凭据,含财政性资金“在5年(60个月)内未发生支出且未缴回财政或其他拨付资金的政府部门的部分”重新计入取得该资金第六年的收入总额的情况说明)。

5、企业所得税优惠事项申请表;

(企业在2008年1月1日至2010年12月31日期间从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金按有关条件也可作为不征税收入,也按本项办理)

中华人民共和国企业所得税法第7条;财税[2009]87号

事后报送相关资料

年报前

证券投资基金从证券市场中取得的收入

1、证券投资基金批准文件;

2、申请免税的证券投资基金各项收入明细;

3、企业所得税优惠事项申请表;

4、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号

事后报送相关资料

年报前

投资者从证券投资基金分配中取得的收入

1、证券投资基金分配方案;

2、投资者申请免税的证券投资基金分配收入明细表;

3、投资份额证明件;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号

事后报送相关资料

年报前

证券投资基金管理人运用基金买卖股票、债券的差价收入

1、国家证券管理部门对证券投资基金管理人的批准、注册证明件;

2、证券投资基金批准文件;

3、申请免税的收入明细;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号

事后报送相关资料

年报前

附件三:

税收优惠项目审批事项及附报资料

税收优惠项目-审批事项及附报资料

税收优惠类别

税收优惠

项目

需附报材料

政策依据

管理方式

办理期限

一、就业再就业政策

当年新招用持《再就业优惠证》人员与其签订1年以上期限劳动合同并依法缴纳社会保险费的

1、劳动保障部门核发的各类《吸纳下岗失业人员认定证明》;

2、劳动合同清册;

3、《再就业优惠证》复印件;

4、企业工资支付凭证;

5、养老保险支付凭证;

6、企业所得税优惠事项申请表;

7、纳税人提供的补充说明和其他相关资料。

财税〔2005〕186号;甬地税一〔2006〕125号;财税〔2008〕1号;财税[2009]23号;甬地税一[2009]90号;财税[2010]10号

审批管理

年报前

二、

企业改

革政策

科研企业转制

1、有权部门出具的改制单位名单或改制批复,经批准的改制方案;

2、改制企业股权证明资料;

3、企业所得税优惠事项申请表;

4、纳税人提供的补充说明和其他相关资料。

财税〔2005〕14号;财税〔2008〕1号

审批管理

年报前

经营性文化事业单位转制(自转制注册之日起免征企业所得税;执行期限为2009年1月1日至2013年12月31日)

1、转制方案批复函;

2、企业工商营业执照;

3、整体转制前已进行事业单位法人登记的,需提供同级机构编制管理机关核销事业编制、注销事业单位法人的证明;

4、同在职职工签订劳动合同、按企业办法参加社会保险制度的证明;

5、引入非公有资本和境外资本、变更资本结构的,需出具相关部门的批准函

6、企业所得税优惠事项申请表;

7、纳税人提供的补充说明和其他相关资料。

财税〔2005〕1号;财税〔2008〕1号;财税[2010]29号;财税[2009]34号;财税[2009]105号;

审批管理

年报前

三、

涉

农

和

国

家

储

备

政

策

农产品连锁经营试点税收优惠

1、纳入农产品连锁经营试点范围证明文件;

2、食用农产品收入台账;

3、企业所得税优惠事项申请表;

4、纳税人提供的补充说明和其他相关资料。

财税〔2007〕10号;财税〔2008〕1号;

审批管理

年报前

广播电视村村通税收优惠

1、经营有线电视网络证明文件;

2、享受村村通营业税优惠情况说明;

3、民政局行政建制社区(镇)、街道办事处、区委会(村)的划分标准;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

财税〔2007〕17号;财税〔2008〕1号;

审批管理

国家储备商品有关税收优惠

1、国务院、财政部和国家税务总局批准文件;

2、企业所得税优惠事项申请表;

3、纳税人提供的补充说明和其他相关资料。

财税〔2006〕105号;财税〔2008〕1号;

审批管理

年报前

四、

单

项

优

惠

政

策

新办文化企业(2008年12月31日前新办文化企业三年减免,享受优惠截止至2010年12月31日)

1、符合文化企业具体范围的证明资料;

2、企业工商营业执照;

3、税务登记证;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

财税[2005]2号;财税[2009]31号;国税函[2010]86号;

审批管理

年报前

五、

其

他

专

项

优

惠

政

策

软件生产企业、集成电路设计企业

1、省信息产业主管部门或国家有权部门颁发的软件(生产)企业、集成电路设计企业证书(文件),企业年检合格证;

2、本企业开发或拥有知识产权的软件产品证明材料或通过资质等级认证的计算机信息系统集成证明材料;

3、享受国家规划布局内重点软件生产企业所得税优惠的须提供国家相关文件;

4、获利年度说明;

5、职工培训费用明细账;

6、软件生产企业享受增值税退税的凭据;

7、企业所得税优惠事项申请表;

8、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号;财税[2009]69号;发改高技[2009]2904号;发改高技〔2008〕3697号

审批管理

年报前

集成电路生产企业

1、政府相关部门对集成电路生产企业项目立项书、可研报告的备案、批复件;

2、生产线宽有要求的集成电路产品证明材料;

3、获利年度说明;

4、企业所得税优惠事项申请表;

5、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号;财税[2009]69号;发改高技[2009]2904号;发改高技〔2008〕3697号

审批管理

年度终了后45日内,年报前

集成电路生产企业和封装企业的投资者再投资退税

1、投资合同或协议书;

2、实际投资额验资证明;

3、股东会或董事会的利润分配文件;

4、政府相关部门对被投资的集成电路生产企业或封装企业项目认定、备案件;

5、企业所得税优惠事项申请表;

6、纳税人提供的补充说明和其他相关资料。

财税〔2008〕1号;发改高技[2009]2904号;发改高技〔2008〕3697号

审批管理

年度终了后45日内,年报前

六、

税

额

抵

免

国产设备投资抵免(原余额过渡)

1、上年审核过的技术改造国产设备投资抵免企业所得税明细表

2、本年申报技术改造国产设备投资抵免企业所得税明细表

3、企业所得税优惠事项申请表;

原抵免项目过渡

审批管理

年报前

纳税人提供的补充说明和其他相关资料一般指:

1、营业执照(副本),无营业执照的纳税人可提供其他核准执业证件;2、纳税人证明自己符合减免税政策的证件等其他证明资料(上述资料中证件要求提供原件查验和复印件留存,复印件和提供的其他纸质资料应加盖企业公章。

)

附件四:

企业所得税优惠事项表证单书样张

附件四-1:

适用于事先备案和事后报送相关资料及审批

企业所得税优惠事项申请表

纳税人识别号:

纳税人名称:

金额单位:

元

联系人

联系电话

税收优惠类别

经营地址

税收优惠项目

申请金额

所属时期起

所属时期止

备注

纳税人申明:

此申请资料是根据《企业所得税法》及其有关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):

年 月 日

填表说明:

1、本表按税收优惠类别分页填写;实行额度优惠的需要填写“申请金额”,高新技术企业和小型微利企业不需要填写“申请金额”。

2、创业投资企业所得税优惠备案、企业购置专用设备企业所得税优惠备案还应分别报送《创业投资企业抵扣应纳税所得额备案明细表》、《企业购置专用设备抵免企业所得税额备案明细表》;加速折旧优惠备案还应报送《企业固定资产加速折旧备案申请表》。

需要提供“减免税项目所得核算明细、期间费用分摊说明”的,应提供对应项目的《项目说明及核算情况表》(详见“附件四-6”-“附件四-10”),申报未列明的“其他”项税收需在备注补充说明依据文件。

3、税收优惠类别、税收优惠项目根据具体税收政策填写,具体如下:

税收优惠类别

税收优惠项目

一、免税收入

1、国债利息收入

2、符合条件的居民企业之间的股息、红利等权益性投资收益

3、符合条件的非营利组织的收入

4、其他(申报此项需补充说明依据文件)

二、减计收入

1、企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入

2、其他(申报此项需补充说明依据文件)

三、加计扣除额

1、开发新技术、新产品、新工艺发生的研究开发费用

2、安置残疾人员所支付的工资

3、国家鼓励安置的其他就业人员支付的工资(需明细说明)

4、其他(申报此项需补充说明依据文件)

四、减免所得额

(一)免税所得-1、免税所得-蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植

(一)免税所得-2、免税所得-农作物新品种的选育

(一)免税所得-3、免税所得-中药材的种植

(一)免税所得-4、免税所得-林木的培育和种植

(一)免税所得-5、牲畜、家禽的饲养

(一)免税所得-6、林产品的采集

(一)免税所得-7、免税所得-灌溉、农产品初加工、兽医、农技推广、农机作

升级会员

升级会员