税收征管文书14.docx

《税收征管文书14.docx》由会员分享,可在线阅读,更多相关《税收征管文书14.docx(36页珍藏版)》请在冰豆网上搜索。

税收征管文书14

税收征管文书14

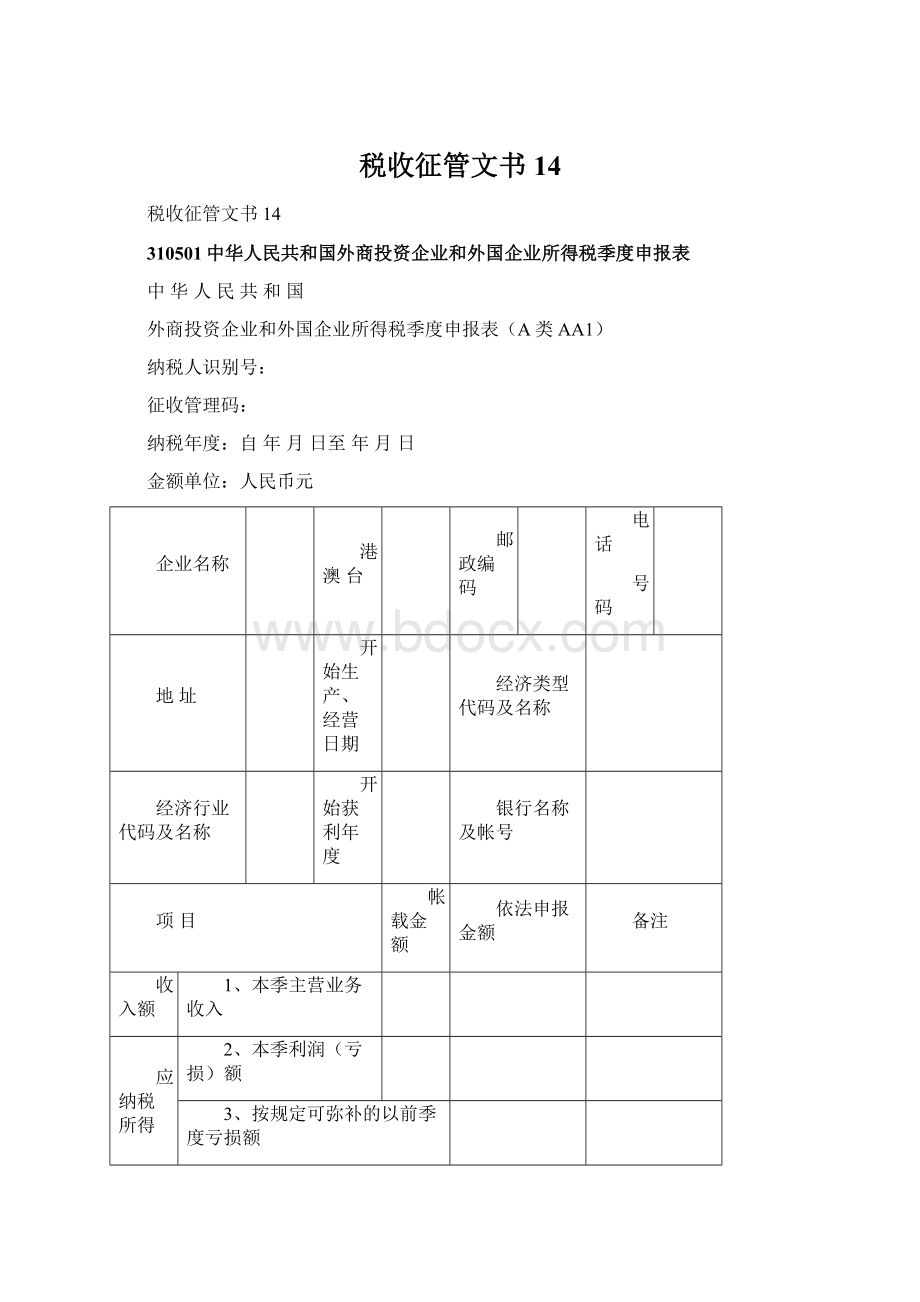

310501中华人民共和国外商投资企业和外国企业所得税季度申报表

中华人民共和国

外商投资企业和外国企业所得税季度申报表(A类AA1)

纳税人识别号:

征收管理码:

纳税年度:

自年月日至年月日

金额单位:

人民币元

企业名称

港澳台

邮政编码

电话

号码

地址

开始生产、经营日期

经济类型代码及名称

经济行业代码及名称

开始获利年度

银行名称及帐号

项目

帐载金额

依法申报金额

备注

收入额

1、本季主营业务收入

应纳税所得额的计算

2、本季利润(亏损)额

3、按规定可弥补的以前季度亏损额

4、按规定可弥补的以前年度亏损额

5、本季度应纳税所得额5=2-3-4

应纳企业所得税额的计算

6、适用税率(30%、24%、15%)

7、应纳企业所得税额7=5*6

8、实际征收率(%)

9、实际应纳企业所得税额9=5*8

10、减(免)企业所得税额10=7-9

应纳地方所得税额的计算

11、适用税率(3%)

12、应纳地方所得税额12=5*11

13、实际征收率(%)

14、实际应纳地方所得税额14=5*13

15、减(免)地方所得税额15=12-14

已预缴所得税额的计算

16、本季度前已预缴企业所得税额

17、本季度前已预缴地方所得税额

18、本年度已预缴企业所得税额18=9+16

19、本年度已预缴地方所得税额19=14+17

声明

谨声明:

此纳税申报表是根据《中华人民共和国外商投资企业和外国企业所得税法》的规定填报的,是真实的、可靠的、完整的。

声明人签字:

会计主管人签字:

代理申报人签字:

企业盖章:

填表日期:

税务机关收到日期:

接收人:

税务机关盖章:

填表说明

一、本表适用于能如实提供完整、准确的成本、费用凭证,计算应纳税所得额的外商投资企业和外国企业(以下简称企业)。

二、企业无论盈利或亏损,都应当按期向主管税务机关报送本表。

三、企业因特殊原因,不能在规定期限内办理季度所得税申报,在规定的期限内可向主管税务机关提出延期申报申请,经主管税务机关批准后,可以适当延长申报期限。

四、企业未按规定期限向主管税务机关报送本表及会计报表、主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定,予以处罚。

五、本表中所称税法规定除另有说明外,均指《中华人民共和国外商投资企业和外国企业所得税法》及其实施细则的有关规定,以及国务院、国务院税务主管部门根据税法制定的相关规定。

六、本表帐载金额与依法申报金额有明显差异的,企业应在备注栏简要说明

七、本表用中文填写

八、本表有关栏目的填写如下:

1.纳税人识别号:

填写税务登记证上所注明的“纳税人识别号”。

2.征收管理码:

填写由主管税务机关确定的管理码。

3.纳税季度:

填写按公历年度或经主管税务机关批准所采用的本企业满十二个月的会计年度划分的四个季度。

4.金额单位:

精确到小数点后两位,四舍五入。

5.企业名称:

填写企业税务登记证上的名称。

6.经济类型代码及名称:

按企业的经济类型和税务机关确认的相应代码填写。

7.经济行业分类代码及名称:

按企业的经济行业和国家税务总局确认的、根据《国民经济行业分类》(GB/T4754—2002)编制的《经济行业代码》(代码位数6位)填写。

8.港澳台:

企业应在此注明是港资、澳资、台资企业或非港澳台企业。

9.开始获利年度:

是指企业开始生产经营后,第一个获得利润的纳税年度。

企业开办初期有亏损的,可以依照税法第十一条的规定逐年结转弥补,以弥补后有利润的纳税年度为开始获利年度。

10.银行帐号:

填写企业用于纳税申报的开户银行和帐号。

11.账载金额:

本表的账载金额由企业根据现行会计制度规定,按照相应帐户的明细项目分别填写。

12.依法申报金额:

本表的依法申报金额指企业按照现行税法规定,对账载金额进行调整后的申报金额。

13.本季主营业务收入:

是指企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

14.本季度利润(亏损)额:

亏损额以负数表示。

15.适用税率:

本表的适用税率是指税法规定的企业所在地区或所属行业适用的税率。

16.实际征收率:

本表的实际征收率是指在适用税率的基础上,按税法规定享受减免税待遇的企业,在减免税期内的企业所得税征收率。

17.声明人签字:

由企业法定代表人签名,如法定代表人无法签名的,由其授权的代理人签名,同时附送授权证明。

310502外商投资企业和外国企业所得税季度申报表(核定征收)

中华人民共和国

外商投资企业和外国企业所得税季度申报表(B类BB1)

纳税人识别码:

征收管理码:

纳税季度:

自年月日至年月日

金额单位:

人民币元

企业名称

地址

邮政编码

电话号码

经济行业名称

开始生产、经营

日期

开始获利年度

银行帐号

项目

帐载金额

企业依法申报金额

税务机关暂核数

核定应纳税所得额的计算

1、收入总额

2、经税务机关核定的利润率(%)

3、应纳税所得额3=2*1

经费支出换算

应纳税所得额

4、经费支出总额

5、换算的收入额

6、经税务机关核定的利润率(%)

7、应纳税所得额7=5*6

应纳企业所得税额的计算

8、适用税率(%)

9、应纳企业所得税额9=3*8或7*8

10、实际征收率(%)

11、实际应纳企业所得税额11=3*10或7*10

12、减(免)企业所得税额12=9-11

应纳地方所得税额的计算

13、适用税率(%)

14、应纳地方所得税额14=3*13或7*13

15、实际征收率(%)

16、实际应纳地方所得税额16=3*15或7*15

17、减(免)地方所得税额17=14-16

18、本季度前已预缴企业所得税额

19、本季度前已预缴地方所得税额

20、本年度已预缴企业所得税额20=11+18

21、本年度已预缴地方所得税额21=16+19

声明

谨声明:

此纳税申报表是根据《中华人民共和国外商投资企业和外国企业所得税法》的规定填报的,是真实的、可靠的、完整的。

声明人签字:

会计主管人签字:

代理申报人签字:

企业盖章:

填表日期:

税务机关收到日期:

接收人:

税务机关盖章:

填表说明

一、本表适用于按核定利润率以及按经费支出换算收入方式缴纳所得税的外商投资企业和外国企业(以下简称企业)。

二、企业应当按期向主管税务机关报送本表,并同时应报送主管税务机关要求报送的其他资料。

三、企业因特殊原因,不能在规定期限内办理季度所得税申报,在规定的期限内可向主管税务机关提出延期申报申请,经主管税务机关批准后,可以适当延长申报期限。

四、企业未按规定期限向主管税务机关报送本表及会计报表、主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定,予以处罚。

五、本表中所称税法规定除另有说明外,均指《中华人民共和国外商投资企业和外国企业所得税法》。

及其实施细则的有关规定,以及国务院、国务院税务主管部门根据税法制定的相关规定。

六、本表帐载金额与依法申报金额有明显差异的,企业应在备注栏简要说明

七、填表用中文填写。

八、本表有关栏目的填写如下:

1.纳税人识别号:

填写税务登记证上所注明的“纳税人识别号”。

2.征收管理码:

填写由主管税务机关确定的管理码。

3.纳税年度:

填写公历年度或经主管税务税务机关批准所采用的本企业满十二个月的会计年度。

4.金额单位:

精确到小数点后两位,四舍五入。

5.企业名称:

填写企业税务登记证上的名称。

6.经济类型代码及名称:

按企业的经济类型和税务机关确认的相应代码填写。

7.经济行业分类代码及名称:

按企业的经济行业和国家税务总局确认的、根据《国民经济行业分类》(GB/T4754—2002)编制的《经济行业代码》(代码位数6位)填写。

8.港澳台:

企业应在此注明是港资、澳资、台资企业或非港澳台企业。

9.开始获利年度:

是指企业开始生产经营后,第一个获得利润的纳税年度。

10.银行帐号:

填写企业用于纳税申报的开户银行和帐号。

11.账载金额:

本表的账载金额由企业根据现行会计制度规定,按照相应帐户的明细项目分别填写。

12.依法申报金额:

本表的依法申报金额指企业按照现行税法规定,对账载金额进行调整后的申报金额。

13.适用税率:

本表的适用税率是指税法规定的企业所在地区或所属行业适用的税率。

14.实际征收率:

本表的实际征收率是指在适用税率的基础上,按税法规定享受减免税待遇的企业,在减免税期内的企业所得税征收率。

15.声明人签字:

由企业法定代表人签名,如法定代表人无法签名的,由其授权的代理人签名,同时附送授权证明。

3105032004外商投资企业和外国企业所得税申报表(A类)

2004外商投资企业和外国企业所得税申报表(A类)

纳税人识别码:

征收管理码:

纳税年度:

自年月日至年月日

企业名称:

港澳台

邮政编码

电话

号码

地址:

开始生产、经营日期

经济类型代码及名称

经济行业代码及名称

开始获利年度

银行名称及帐号:

项目

帐裁金额

依法申报金额

备注

收入额的计算

1.主营业务收入

扣除额的计算

2.主营业务成本

3.主营业务税金及附加

4.营业费用

5.管理费用

6.财务费用

应纳税所得额的计算

7.主营业务利润(亏损)额7=1-2-3

8.其他业务利润(亏损)额

9.营业外收支净额

10.其他损益净额

11.利润(亏损)总额11=7+8+9+10-4-5-6

12.应纳税所得额调增(减)额

13.按规定可弥补的以前年度亏损额

14.应纳税所得额14=11+12-13

15.技术开发费税前加成扣除

16.实际应纳税所得额16=14-15>=0

应纳企业所得税额的计算

17适用税率(30%.24%.15%)

18.应纳企业所得税额18=16*17

19.实际征收率(%)

20.实际应纳企业所得税额20=16*19

21减(免)企业所得税额21=18-20

应纳地方所得税额的计算

22.适用税率

23.应纳地方所得税额23=16*22

24.实际征收率(%)

25.实际应纳地方所得税额25=16*24

26.减(免)地方所得税额26=23-25

应补(退)所得税额的计算

27.实际应纳所得税额27=20+25

28.境外应补所得税额

29.境内外实际应纳所得税额29=27+28

30.政策性抵免所得税额

升级会员

升级会员