韩国大财团过度扩张与债务危机的警示.docx

《韩国大财团过度扩张与债务危机的警示.docx》由会员分享,可在线阅读,更多相关《韩国大财团过度扩张与债务危机的警示.docx(8页珍藏版)》请在冰豆网上搜索。

韩国大财团过度扩张与债务危机的警示

韩国大财团过度扩张与债务危机的警示

1997年以来,韩国大财团接连破产,导致金融机构坏帐剧增,汇市与股市一路暴跌,韩元兑美元不断贬值,外汇资金周转困难,企业无力偿还大量到期外债。

政府在无奈之下,不得不向IMF求援。

IMF和美国、日本、世界银行及亚洲开发银行等一起向韩国提供总额为550亿美元的紧急救助。

从此,韩国经济进入了苦涩的“IMF时代”。

此次危机始于大财团接连破产,源于大财团负债经营、银行不良债权庞大。

韩国金融危机的基本症状为外债危机:

即外汇告急、韩元贬值、无力偿债。

然而,韩国金融危机的根源在于长期以来政府极力推进下形成的大财团高度负债、盲目扩张的经济结构。

韩国金融危机为我国目前大力推行的大集团大公司战略敲响了警钟。

一、大财团倒闭是韩国金融危机的导火索

继东南亚金融危机之后,亚洲“四小龙”之一的韩国也爆发了新一轮的金融风暴。

一些韩国大财团的倒闭是引发这场金融危机的导火索。

在国际学术界,一些“善于总结”的学者曾经把韩国许多超大规模的财团称为“东亚模式”。

三星、现代、大宇、乐喜金星(LG)等四大财团的年销售额占韩国年GDP的47%。

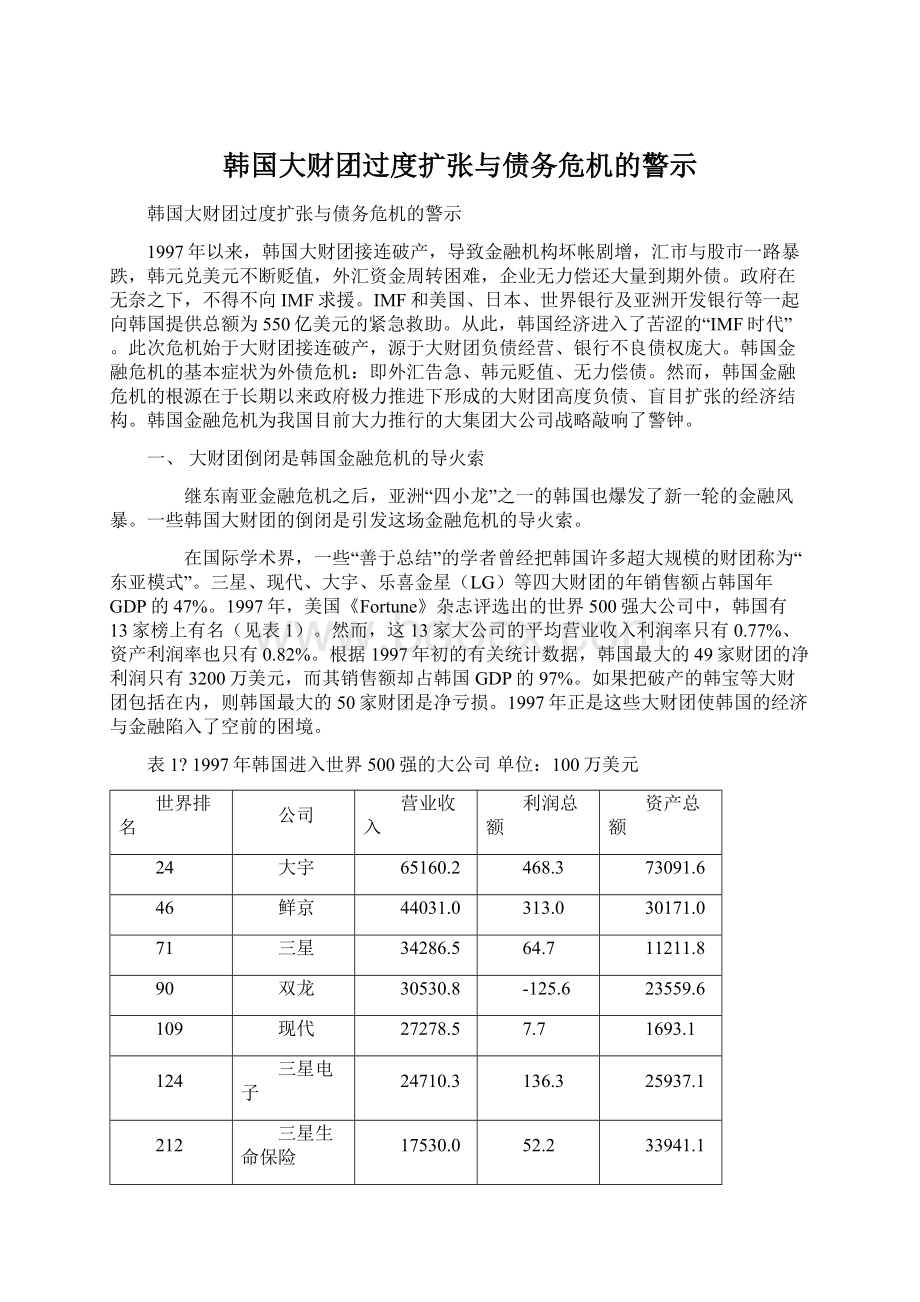

1997年,美国《Fortune》杂志评选出的世界500强大公司中,韩国有13家榜上有名(见表1)。

然而,这13家大公司的平均营业收入利润率只有0.77%、资产利润率也只有0.82%。

根据1997年初的有关统计数据,韩国最大的49家财团的净利润只有3200万美元,而其销售额却占韩国GDP的97%。

如果把破产的韩宝等大财团包括在内,则韩国最大的50家财团是净亏损。

1997年正是这些大财团使韩国的经济与金融陷入了空前的困境。

表1?

1997年韩国进入世界500强的大公司单位:

100万美元

世界排名

公司

营业收入

利润总额

资产总额

24

大宇

65160.2

468.3

73091.6

46

鲜京

44031.0

313.0

30171.0

71

三星

34286.5

64.7

11211.8

90

双龙

30530.8

-125.6

23559.6

109

现代

27278.5

7.7

1693.1

124

三星电子

24710.3

136.3

25937.1

212

三星生命保险

17530.0

52.2

33941.1

216

乐喜金星国际

17311.1

26.9

1644.8

270

乐喜金星电子

14765.5

36.5

16662.1

278

现代汽车

14491.2

65.8

10131.1

282

韩国电力

14393.7

742.8

42246.6

371

浦项钢铁

11990.0

735.1

18604.8

449

侨胞生命保险

10163.3

-1.0

19630.6

总计

13家

326642.1

2522.7

308525.3

资料来源:

美国《Fortune》,1997年8月。

1997年以来,韩国一些大财团接连破产,导致金融机构坏帐剧增,汇市与股市双双暴跌,美元兑韩元汇率不断贬值,外汇短缺导致了企业无法偿付外债的危机。

其具体进程如下:

1月22日,居韩国大财团第14位的韩宝集团倒闭,造成股市剧跌。

韩宝集团倒闭是由于其旗下的两大子公司韩宝钢铁与通用建设公司及韩宝商事公司负债比重过高,不能偿还到期巨额债务而破产的。

韩宝集团倒闭使韩国第一银行对韩宝的13亿美元贷款瞬间成为无法收回的坏帐。

3月20日,30大财团之一的三美集团破产。

此后,真露、大农、青丘等财团陆续倒闭。

继而泰国金融危机爆发,引起韩国汇市波动。

7月,韩国大财团中排位第8的起亚集团宣布破产,再次对股市、汇市形成冲击。

进入8月,以韩元贬值、股市滑落为表征的金融风暴即告开始。

1997年8月中旬,韩元兑美元的汇率已由年初的861.3:

1跌至900∶1,股指相伴连续下跌。

10月以来,股票综合指数跌破600点“心理防线”。

10月16日,证券市场出现沽空现象。

10月底,韩元兑美元汇率跌破960∶1,股票综合指数猛降至500点。

进入11月,形势继续恶化。

11月17日,政府金融改革法案在国会未获通过,金融风暴更加猛烈。

当日,韩元兑美元汇率创出1008:

1的历史纪录,股指继续看跌。

此时恐慌气氛急速蔓延,韩国实际上已经步入金融危机。

11月20日,人们狂抛韩元,抢购美元。

大批居民涌入银行提兑存款。

黄金一时成为抢手货,金价一天上涨10%。

汇市开盘不久,即因跌至上限价不得不中止交易。

韩元兑美元跌至1139:

1,股指跌到488点。

尽管韩国政府一直讳言本国的“金融危机”,不相信自身会沦为“泰国第二”,然而危机已成定局。

在剧烈的金融风暴冲击下,韩国金融市场已经岌岌可危。

1997年10月末,韩国外汇储备已由96年底的335亿美元减至305亿美元。

到11月中旬,其外汇存底已捉襟见肘、所剩无几。

而此时,韩外债总额高达1500多亿美元,其中短期债多达650亿美元,到97年底还本付息额即达200多亿美元。

如果外汇枯竭问题得不到缓解,韩国将陷入金融崩溃的绝境。

11月19日,政府出台稳定金融市场的综合对策失败,使韩国除了向IMF申请救援资金外已别无它途。

12月3日,韩国接受了IMF提出的所有条件,答应调低经济增长率并对金融机构、税务管理、财团经营等多方面进行大力整顿。

IMF将和美国、日本、世界银行及亚洲开发银行等一起向韩国提供总额为550亿美元的紧急援助。

从此,韩国无可奈何地进入了苦涩的所谓“IMF时代”。

然而,援助协议签署以后,韩国的金融形势仍在恶化。

IMF投入的50多亿美元未能改善资金极度短缺的状况,社会各界对金融危机的恐慌心理仍在加剧,国际上对韩国的债信评级进一步下降。

由于政府以金融机构作为整顿对象,因此,各银行为了自身利益都急于收回信贷资金。

12月6日,韩国第12大财团汉拿集团因负债过高(达64764亿韩元)宣布破产,成为IMF协议达成后破产的第一家大财团。

此前,在证券业居第8位的高丽证券公司因无力偿债而被迫停业。

12月9日,政府为消除储户的恐惧心理及防止金融形势进一步恶化,决定分别以1.18万亿韩元(约1332韩元合1美元)买进因向韩宝和起亚提供大量贷款而陷入流动性危机的汉城银行和第一银行各59%的股份,使这两家银行成为国家的控股银行。

12月10日,韩国政府决定停止大韩等5个非银行综合金融公司的业务。

至此全国30个非银行综合金融公司已有14个被停止营业。

停业期间停止向顾客支付储蓄存款,除收回债权之外,不得再发行本公司期票和办理租赁业务。

政府还宣布外国人对股市的投资限额扩大到50%。

此举使人们不安心理加重,各家金融机构门前不断出现挤兑风潮,储蓄金的大量支出使金融机构的流动性陷入困境。

一些经营不善的金融公司乘企业年终筹资偿债之机,抬高短贷利息,使短贷利率升至25%以上。

同时,为了防止自身倒闭,这些金融公司急于向企业收回借贷,更加剧了大批中小企业的破产。

12月11日,韩元兑换美元已达1719.80:

1,较数月前贬值近半。

股票综合指数已下降至377.37点,连三星、大宇等盈利股也随之惨跌。

由于韩国金融机构的信用评级在不断下降,在国际金融市场进行短期信贷融资已无门路。

次日,韩元兑美元跌至1729∶1,为又一历史新低;股票综合指数跌至350.68点,为1987年4月以来的最低点。

又一家证券公司东西证券破产倒闭。

12月23日,韩国金融风暴达到了危机以来的最高峰。

当日,股市汇市双双暴跌,银行利率继续攀升,韩元兑美元的汇率跌至1962:

1,比前一天下降了276.7韩元;现汇兑美元的汇率已超过2000:

1。

韩元大幅贬值引起股市再度暴跌,以336.39点收盘,比前一天下跌了29.7点。

与此同时,3年期银行担保公司债券的流通收益率已突破年息30%的历史最高纪录。

当日,当政府宣布国家的外汇储备不足偿还将要到期的巨额短期外债(大部分为企业的短期外债)之后,人们更加疯狂地抢购美元,现汇兑美元的汇率曾一度跌到历史最低点:

2067:

1。

二、韩国金融危机的大财团因素

1.大财团倒闭是危机的直接原因

韩国金融危机发生的直接原因在于:

进入1997年以来,因过高负债,韩国的一些大财团接连破产,导致金融机构坏帐剧增,外汇资金周转困难,无力偿还大量到期外债,韩元兑美元汇率不断攀升,汇市与股市急剧暴跌。

1997年,韩国企业倒闭创造了其有史以来的最高记录:

除了起亚、韩宝、真露、三美、汉拿、海天、大农、青丘、双龙商事等九大财团破产倒闭之外,倒闭企业超过15000家,日均倒闭企业大约50家,比1996年上升40%。

据韩国中央银行公布的数据,1998年头两个月,韩国已有3099家企业宣布破产,其中有15家是大型企业。

据世界银行有关专家预计,1998年韩国的破产企业有可能达到2万家。

2.官商勾结是危机的历史根源

金大中称把当前这场“朝鲜战争以来最严重的国家危机”归咎于“贪污、政府控制的银行以及大财团”(即大财团通过政府支持用各种信贷设立许多缺乏竞争力与亏损的子公司)。

韩国金融危机的历史根源在于:

政府在长期实施超高速的经济发展战略中,形成了“官治金融”与“官商勾结”的体制;以及由政府推进形成的以大财团为核心的“东亚模式”,在亚洲金融危机中的崩溃。

自朴正熙发动政变上台后,韩国形成“军人政治”和“财阀经济”的格局。

政府刻意培植财阀,财阀则感恩戴德,以“礼”相馈,一种独特的“官商勾结”机制应运而生。

“权力型腐败”是长期以来形成的一种“韩国病”。

它既是当权者以权谋私的手段,又是官商勾结、钱权交易等腐败现象滋生的温床。

韩国的金融业长期在国家的控制之下,金融改革滞后,各种政策性贷款很容易产生腐败。

企业把大量精力用在了如何取得政府的优惠贷款与各种优惠政策上。

回扣、贿赂风盛行,企业家与政治家之间进行交易的秘密资金数额巨大。

前总统受贿几十亿美元的秘密资金事件及韩宝行贿取得巨额贷款事件就是在这种腐败温床中滋生的。

在“官治金融”体制下,银企关系扭曲。

金融机构与企业之间的信贷资金流动不按市场规则进行,银行贷款往往被“官商勾结”所左右,为大财团所垄断。

据韩国证交所公布的数据,1997年韩国66家最大的财团所获得的国内贷款总额达126.88万亿韩元,比1996年增加了32.2%。

其中前10大财团共获得的国内贷款总额达85.4万亿韩元,占韩国贷款总额的19.3%。

由于政府的强力干预,使商品市场与资金市场未能建立应有的规范。

再加上多年来的“突飞猛进”,金融风险意识淡薄,呆坏帐准备金不足。

当企业经营恶化而倒闭时,金融机构就背上了难以解脱的呆账、坏账的重负。

企业亏损,银行亏空,信用扫地,举债无门,势必酿成“信用危机”。

3.大财团盲目扩张导致经济过剩

美国经济学家认为,韩国的大财团相当于日本的财阀,是包括了贸易、制造业、金融业等各种行业的托拉斯。

美国在《反托拉斯法》公布之前,也曾有过与之类似的大财团。

韩国大财团在政府“保护伞”下,一直享有许多优惠政策。

在政府政策扶持及赶超日本的民族精神激励下,这些大财团拼命扩大经营规模与范围,抢占需求有限及相对过剩的国际市场。

它们纷纷涉足电子、汽车、造船、钢铁、化工等制造业领域,盲目扩张、投资过量、效益不彰,基本体制不具备应变的能力。

例如,最近几年,由于政府带头,韩国建立了以出口为主要目标的汽车工业,而世界汽车市场却是大规模的生产能力过剩;此外,在政府的大力支持下,韩国的一些大财团在近几年不断扩张电子与半导体产品的生产能力,又恰好遇到电子产品从1996年以来的世界范围的大幅度降价,使韩国的有关财团遭到沉重打击。

造船、钢铁、化工等领域的盲目扩张也遇到了类似的问题。

然而,支撑国民经济体系的一些大财团和战略产业在对外竞争中受到政府保护,享受融资、税收等种种优惠,形成了追求数量型扩张的惯性。

只要能迅速扩张,就会受到政府鼓励,不愁得不到银行贷款。

“贪大求洋”是韩国企业文化中最主要的一个致命伤,许多大财团信奉的不是“盈利至上、效益至上”的经营哲学,而是“规模至上、越大越气派”的哲学。

正如一家韩国大财团的广告所说的那样:

“小到芯片,大到轮船,无一不造。

”素以“章鱼爪式”扩张、“百货店式”经营的韩国财团,一般都是“子孙满堂”、企业林立、五花八门、无所不包。

据有关统计,1998年韩国前30家大财团平均每家约有子公司27家(不包括孙公司与系列企业),涉足的行业有20多个。

随着世界经济进入一体化与无国界竞争时代,多元化经营、负债经营等传统的企业发展战略已经失效,或者会导致负效益,政府也不可能再像过去那样对企业实行亏损与破产保护。

而韩国大财团却仍沿袭老路,靠“负债经营”大搞“多元化经营”(经常介入完全不相关的经营领域),依靠巨额银行信贷进行扩张与膨胀,这就为引发全国性的金融危机埋下了定时炸弹。

1997年一些大财团的倒闭宣告了韩国财团多元化经营战略的破产。

例如,已经倒闭的起亚集团本是汽车生产商,然而,它却向建筑、钢铁等非主导产业进行大量投资,最终铩羽而归;专门生产酒类的真露集团也向自己不熟悉并且没有竞争优势的建筑、流通、电气等行业盲目扩张,最终因“手伸的过长”而解体。

4.大财团负债过度引发外债偿付危机

据韩国财政经济研究院公布,到1998年2月15日,韩国的外债总规模为1857亿美元,其中韩国企业对外负债为736亿美元(韩国海外企业在当地的负债为313亿美元)。

韩国企业在1998年内必须偿还的外债共计约为370亿美元,包括短期外债247亿美元,海外企业外债的到期部分约100亿美元。

据瑞银华宝德威(SBCWarburgDlionRead)公司的统计,1998年韩国的到期外债为588亿美元,其中90%是企业欠下的外债。

由于韩国的企业国内的债务以高达5714亿美元,年息又高达18.2%,所以企业拖欠国内外债务的风险是非常大的。

债务危机有可能再度引发第二轮的金融危机。

韩国的债务危机是由于过量投资,企业效益低下,无法获得外汇收入来偿付外债。

随着泰铢、菲律宾比索、马来西亚林吉特、印尼盾、新台币的相继贬值,在上述国家有大量投资的韩国企业,就不可避免成为“多米诺骨牌”的另一个受害者。

韩元不得不跟着下挫,韩国中央银行不得不放弃对外汇市场的管制,任由市场波动、下滑。

企业债务危机最终引发了银行危机与企业外债的偿付危机。

韩国大财团的负债比率(负债总额/自有资本×100%)一直居高不下。

在西方发达国家,制造业企业的负债资本比率一般为100~150%,而韩国企业的负债资本比率高达300~700%(见表2与表3)。

高负债率导致了韩国大财团的低利润率、亏损与破产。

例如,在一些大财团破产倒闭之前,真露集团的负债率为3075%、汉拿集团为2056%、起亚集团为519%。

表2 韩国制造业企业负债比率

单位:

%

年度

负债资产比率

股本资产比率

负债资本比率

1990

44.59

25.94

258.52

1991

44.51

24.59

306.68

1992

47.18

23.88

318.73

1993

46.75

25.32

294.88

1994

44.54

24.84

302.52

1995

44.76

25.86

286.75

1996

47.66

23.97

317.11

1997

-

-

700.00

资料来源:

韩国中央银行1997年统计公报

表3 韩国制造业企业的负债比率的国际比较单位:

%

国别

韩国(1996)

美国(1995)

日本(1995)

负债资产比

47.66

26.4

34.8

股本资产比

23.97

38.5

36.2

负债资本比

317.11

159.7

206.3

资料来源:

韩国中央银行1997年统计公报

企业负债率过高导致了韩国银行业的大量不良贷款。

1996年,韩国银行业总体的税后利润率为-0.1%;1997年韩国26家商业银行总计净亏损23亿美元。

大财团的纷纷倒闭,又迫使银行业增加5.5万亿以上的韩元储备(其中3.3亿韩元为不良贷款储备,2万亿是对股权投资的储备)。

据世界银行有关专家的预测,韩国银行业不良贷款的比重将达到18%。

三、韩国金融危机的教训与警示

韩国在金融危机前的30年中,经济增长率一直保持在8~9%之间,其外向型经济发展战略取得了极大的成功。

到1996年韩国的人均国民生产总值已达1万美元。

韩国的经济实力为世界第11位。

如今在韩元大幅贬值后,其经济实力滑落到世界第17位,人均国民收入已降为6600美元(相当于韩国1992年的水平)。

新总统金大中已于1998年2月25日走马上任,为克服危机,正在全力以赴。

新总统金大中发誓要推行民主和竞争,以挽救萎靡不振的经济,并承诺要制止家族控制大财团的不当经营行为。

金大中政府对韩国大财团提出的具体要求是:

现代、三星、LG、大宇和鲜京等5大财团只能各自集中经营好3~5个主体业务,清理、合并、出售或者放弃效益不好的其它非主体业务企业;实行能够全面反映财团内部资金往来、经营活动及人事变动等情况的综合性财务报表制度,扩大股东监管财团经营活动的权力。

如果大财团自己不主动改革,政府可能采取强硬措施。

从韩国此次金融危机中我们可以得到以下警示:

第一、要谨慎实施大公司大集团发展战略。

长期以来,韩国的经济命脉掌握在为数不多的一些大财团手中,这些大财团也曾经为韩国的经济腾飞做出过相当大的贡献。

然而,“官商勾结”、乱铺摊子也使得这些大财团的经济效益不佳,竞争力下降,以至于在金融危机中纷纷落马。

当前,我国国有企业改革中提出“抓大放小”的思路:

即通过政府干预,以合并、兼并、收购等方式发展超巨型企业集团,以进入世界500强为目标,给某些计划在下世纪初进入世界500强的企业所谓“超常规发展”政策;同时,将广大中小企业推向市场。

事实上,“经济规模”并不等于“规模经济”。

这种“拔苗助长”、外延扩张型的大公司大集团发展战略与所谓的“东亚模式”如出一辙。

韩国金融危机的问题主要出在大财团身上,前车之鉴,不能不引以为戒。

我们同时也要吸取我国历史上“大跃进”、“洋冒进”的教训。

我国进入世界中等发达国家的战略目标定在下世纪中叶,而有关主管部门却把一批基础较差、底子很薄的大企业进入世界500强的时间表定在下世纪初,这显然是不切实际的。

进入世界500强应该作为我国大公司、大集团的长期发展目标,不能急于求成。

发展大公司、大集团不能违反经济规律,急功近利、一蹴而就;要循序渐进,以技术进步、集约经营为前提,摒弃片面追求外延膨胀的发展方针,走内涵扩大再生产的道路。

第二、要改变过度“负债经营”的融资方式。

这次韩国金融危机并不是一些人所说的“信心危机”,其主要特征为债务危机:

即一些大财团因资不抵债而破产;银行业的不良债权急剧膨胀;韩元大幅度贬值使企业无力偿还到期的短期外债。

韩国的惨痛教训说明,企业的负债经营要“适度”,钱并非借得越多越有利。

财务杠杆具有双重作用:

一是在盈利的情况下可以扩大盈利的规模;二是在亏损的情况下加速企业的破产。

韩国大财团之所以纷纷“落马”,其重要原因之一就是负债比重过高。

由于过分依赖举债、轻视股权融资和自有现金流融资,同时资金利润率很低或者亏损,债务大量侵蚀股本,最终资不抵债,不得不倒闭破产。

韩国的这种过度负债问题在我国也大量存在。

自1984年我国实行“拨改贷”以来,我国企业的投资基本上都依赖于银行贷款,由于贷款利率偏高,投资效益低下,企业大多数无力还贷,“三角债”问题一直未能从根本上得以解决。

我国制造业企业(上市公司除外)的债务资本比率一般多在400%以上,负债资产率也多在70~80%以上,比韩国企业过度负债的情况有过之而无不及,一些企业不得不靠借新还旧、拆东补西、拖欠延期的办法来应付不断出现的债务危机。

我们要吸取韩国的教训,要不断减少企业债务融资的比重,增加股本融资和自有现金流融资的比重,使企业负债的财务指标能够达到西方发达国家的水平。

第三、要提倡大公司形成有竞争力的主导业务。

韩国大财团盲目扩张导致经济过剩是引发金融危机的原因之一。

目前,为了克服危机,韩国政府要求大财团只能各自集中经营好3~5个主体业务,清理、合并、出售或者放弃效益不好的其它非主体业务。

目前,西方企业在掀起兼并风潮的同时,还兴起另一股“减肥”风潮:

即原来一贯奉行多元化经营的大集团公司纷纷采取“返回核心”战略,剥离与分拆非主营业务,收缩非相关产业的投资战线,集中财力发展主业。

我国的大公司要吸取韩国大财团盲目扩张、多元经营的教训,学习西方大公司剥离与分拆,集中于主业的先进经验;要走出“大而全”的怪圈,通过业务整合与剥离,主动放弃达不到竞争优势、规模或长期亏损的业务,使控股子公司的业务相对集中在能在国内排名前10位的领域;要真正把盈利性作为公司的经营原则,在增强“造血”功能(发展盈利性业务与企业)的同时,也要增强“止血”功能(清理、合并、出售或者放弃亏损非主体业务与企业),这样才能有利于我国大公司大集团的财务健康。

升级会员

升级会员