月度来访客户分析报告.docx

《月度来访客户分析报告.docx》由会员分享,可在线阅读,更多相关《月度来访客户分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

月度来访客户分析报告

8月月度来访客户分析报告

项目经历6、7月份三个外展点的正式对外展示后,在8月16日城市广场展示中心和样板房正式对外开放后,销售接待工作步入正轨。

在8月这一个月的时间里,城市广场展示中心共接待有效登记客户837组。

现对这837组有效客户分析如下:

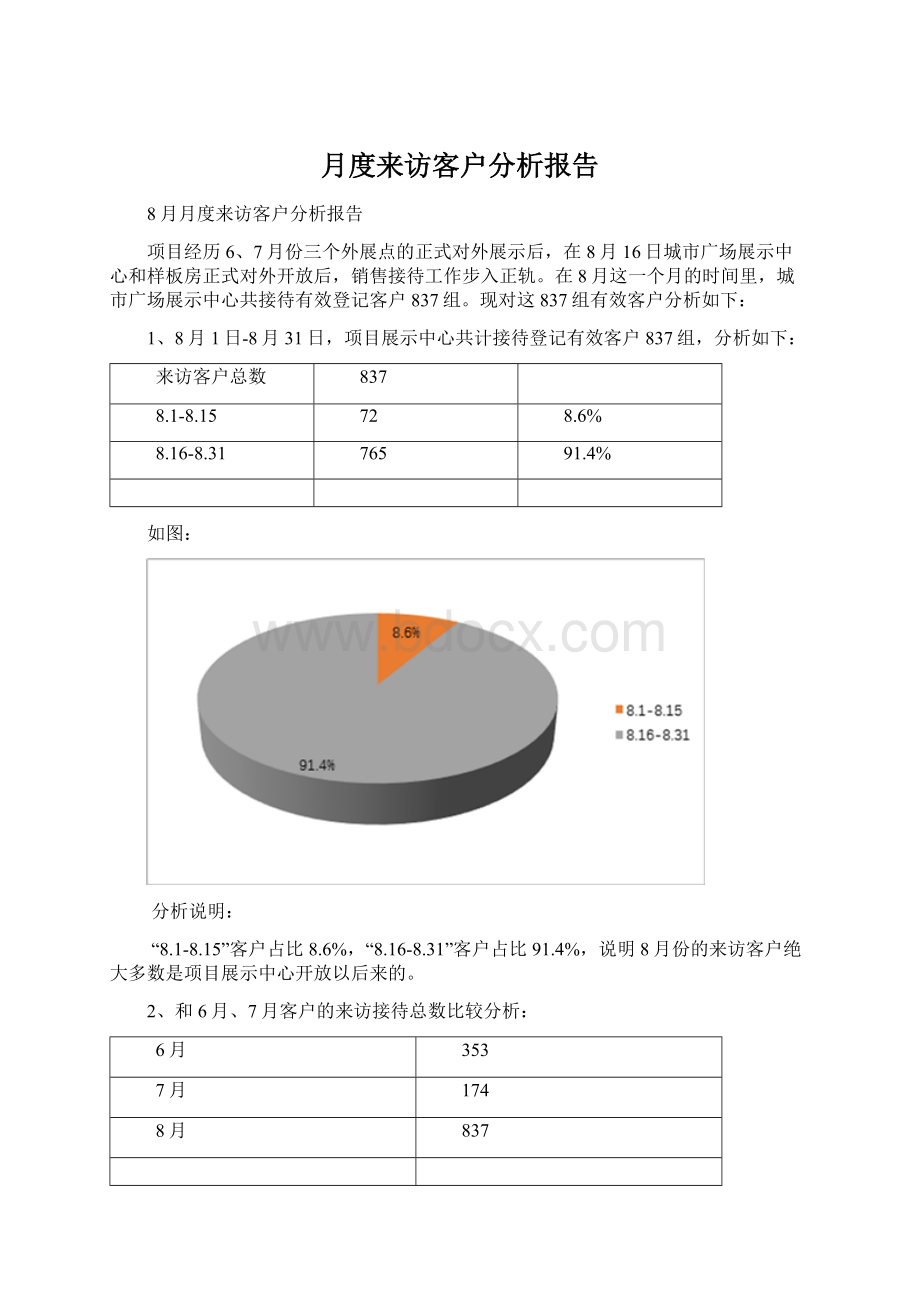

1、8月1日-8月31日,项目展示中心共计接待登记有效客户837组,分析如下:

来访客户总数

837

8.1-8.15

72

8.6%

8.16-8.31

765

91.4%

如图:

分析说明:

“8.1-8.15”客户占比8.6%,“8.16-8.31”客户占比91.4%,说明8月份的来访客户绝大多数是项目展示中心开放以后来的。

2、和6月、7月客户的来访接待总数比较分析:

6月

353

7月

174

8月

837

分析说明和建议:

Ø8月份的客户接待量与7月份相比,有4倍左右的增幅,上升幅度明显。

Ø建议:

在项目开盘前,继续做好各项线下活动,增加客户来访量。

3、业务员客户接待量情况分析:

来访客户总数

837

顾飞飞

76

9.1%

盛佳琦

80

9.6%

顾佳炜

101

12.1%

吴丽丽

67

8.0%

童川

62

7.4%

汤洪杰

106

12.7%

俞江

55

6.6%

王静静

48

5.7%

柴芳芳

45

5.4%

张蓉霞

55

6.6%

林洁琼

59

7.0%

陈玲灵

83

9.9%

如图:

分析说明和建议:

业务员客户接待来访量从45-106人不等,对于月度接待量低于60人次的业务员,和接待总量较低的一组,要约谈分析原因,提出解决办法,督促加强工作主动性和积极性。

4、来访客户的区域分析

来访客户总数

837

市区

221

26.4%

城东

57

6.8%

城南

69

8.2%

城西

379

45.3%

城北

29

3.5%

柯桥

36

4.3%

其他(袍江、镜湖、丽水、兰亭等)

31

3.7%

无明确区域

15

1.8%

如图:

分析说明和建议:

Ø“市区”+“城东”+“城南”+“城西”+“城北”客户占比90.2%,说明在8月份项目展示中心开放后,关注我们项目的绝大部分是绍兴市区范围内的客户。

Ø其中“城西”客户占比45.3%,比重接近一半,说明越来越多的城西客户开始关注我们的项目,同时也反映出我们项目本身对城西客户是很有吸引力的。

Ø“柯桥”客户占比4.3%,说明柯桥客户对我们项目的关注度不高。

Ø“其他区域”客户占比3.7%,“其他区域”包括镜湖、丽水、东浦、兰亭、杭州、义乌、宁波、上海等区域。

说明其他区域的客户对我们项目的关注度不高。

Ø“无明确区域”客户占比1.8%,可能有以下原因:

●日常接待客户工作没有做到位。

个别置业顾问填写“客户来访登记表”不认真、不全面。

●确实有可能存在有些意向度不高,不肯透露自己区域信息的客户。

Ø与《7月份来访客户分析报告》中“来访客户区域分析”中的“市区+城东+城南+城西+城北”客户占比73.5%、“柯桥”客户占比5.7%、“其他区域”客户占比6.9%、“无明确区域”客户占比13.8%的数据相比较,说明:

●“市区+城东+城南+城西+城北”客户占比从73.5%上升到90.2%,有上升趋势,说明随着项目展示中心的开放,来访客户集中在市区范围内。

●“城西”客户占比从32.8%上升到45.3%,有大幅上升,上升幅度明显,说明越来越多的城西客户开始关注我们的项目。

●“柯桥”客户占比从5.7%下降到4.3%,下降幅度不明显,说明柯桥客户对我们项目关注度一直不高。

●“其他区域”客户占比从6.9%下降到3.7%,下降幅度不明显,说明其他区域客户对我们项目关注度一直不高。

●“无明确区域”客户占比从13.8%下降到1.8%,有明显下降趋势,说明本月的客户接待工作是比较规范到位的。

Ø建议:

●下阶段日常管理工作中,要继续加强置业顾问接待客户流程的管理和监督,严格要求;

●督促置业顾问做好客户回访工作,补充完整客户的区域资料;

●要加强对城西客户的挖掘,增加客户来访量。

5、来访客户获知途径分析:

来访客户总数

837

媒体(包括报广,电台广告,网站)

201

24.0%

户外

108

12.9%

介绍

83

9.9%

路过

378

45.2%

短信

3

0.4%

外展

58

6.9%

无法明确

6

0.7%

如图:

分析说明和建议:

Ø“媒体”途径包括报广、电台广告、网站等。

Ø“媒体”途径占比24%。

本月的媒体投放,主要是市区展示中心和样板房正式对外开放的信息,说明效果还可以。

Ø“户外”途径占比12.9%。

说明这部分客户是受户外高炮、道棋、引导旗等户外广告来访的,效果还可以。

Ø“路过”途径占比45.2%。

说明项目展示中心选址在城市广场的正确性,效果很好。

Ø“短信”途径占比0.4%,说明项目的短信平台作用还没有体现出来,下阶段要加强短信平台的发送频率,提高精准客户的锁定率。

Ø“外展”途径占比6.9%,说明项目的银泰外展点现阶段还有一定的宣传作用。

Ø“无法明确”占比0.7%。

可能有以下原因:

●日常接待客户工作没有做到位。

个别置业顾问对于接待客户,和客户沟通的过程中没有询问客户的获知途径,导致填写“客户来访登记表”相关选项不全面。

●确实有可能存在有些意向度不高,只是路过随便问问的客户。

Ø建议:

●要继续加强置业顾问接待客户流程的管理和监督

●督促置业顾问做好客户回访工作,努力了解到客户的获知途径,尽量邀约客户再次来访,做进一步的沟通和推荐。

6、来访客户询问重点分析:

来访客户总数

837

价格

223

26.6%

地段

199

23.8%

户型、面积

366

43.7%

规划、配套

6

0.7%

其他(折扣、朝向、楼层、使用率等)

36

4.3%

无明确询问重点

7

0.8%

如图:

分析说明和建议:

Ø“价格”因数占比26.6%。

说明这部分客户是比较关心我们的开盘价格,对于价格的敏感度比较高。

在制定开盘价格策略时,也要适当考虑这部分客户的价格承受范围。

Ø“地段”因数占比23.8%。

说明这部分客户重点关注的是我们项目的地理位置。

由于项目地理位置是客观因数,所以只有在价格、规划、配套等可变因数上完善工作,提升项目的整体竞争力,才能确保项目良好的销售速度和业绩。

Ø“户型、面积”因数占比43.7%。

说明有较大比重的客户是关注我们项目的户型和面积的。

由于项目的户型和面积现在已是客观因数,但好在“户型和面积”是我们项目的卖点之一,在户型和面积上,客户有很大的选择范围。

Ø“规划、配套”因数占比0.7%,说明关注我们项目周边规划和配套的比重极小。

Ø“其他”因数占比4.3%,说明关注我们项目的诸如朝向、采光、得房率等因数的客户也占一定的比重。

Ø“无询问重点”占比0.8%。

可能有以下原因:

●日常接待客户工作没有做到位。

个别置业顾问对于接待客户,和客户沟通的过程中分不清楚客户的询问重点,导致填写“客户来访登记表”相关选项不全面。

●确实有可能存在有些意向度不高,只是路过随便问问的客户。

Ø与《7月份来访客户分析报告》中“来访客户询问重点”中的“价格”因数占比30.5%、“地段”因数占比18.4%、“户型、面积”因数占比39.7%、“无询问重点”客户占比7.5%的数据相比较,说明:

●“价格”因数占比从30.5%下降到26.6%,有小幅下降,说明随着项目展示中心的开放,来访客户对于价格的敏感度有一定的下降,但不明显。

●“地段”因数占比从18.4%上升到23.8%,有小幅上升,说明这部分客户对我们项目地段的认同度有一定比例的上升。

●“户型、面积”因数占比从39.7%上升到43.7%,有小幅上升,说明这部分客户对我们项目的户型和面积的认同度有一定的上升。

●“无询问重点”客户占比从7.5%下降到0.8%,有明显下降趋势,说明本月的客户接待工作是比较规范到位的。

Ø建议:

●要继续加强置业顾问接待客户流程的管理和监督

●督促置业顾问做好客户回访工作,努力了解到客户的关注重点,尽量邀约客户再次来访,做进一步的沟通和推荐。

●对于高层每幢楼栋的得房率尽快确定,以便于日后的销售工作。

7、来访客户需求产品分析:

来访客户总数

837

公寓

558

66.7%

排屋

171

20.4%

双拼

4

0.5%

类独栋

7

0.8%

公寓+排屋

60

7.2%

排屋+双拼

7

0.8%

双拼+类独栋

2

0.2%

公寓+类独栋

1

0.1%

无明确产品意向

27

3.2%

如图:

分析说明和建议:

Ø“公寓”客户占比66.7%。

说明经过8月份项目展示中心的对外公开,客户对于我们项目有了比较深入的认知。

在8月份这段时期中。

基于项目一期户型配比(公寓占比约80%,别墅占比约20%)的客观事实来讲,“公寓客户”占比66.7%,还可以有一定的上升空间;“排屋客户”占比20.4%基本符合预期。

Ø“排屋”客户占比20.4%。

基于项目一期户型配比(公寓占比约80%,别墅占比约20%)的客观事实来讲,“排屋客户”占比20.4%基本符合预期。

Ø“无明确产品意向”客户占比3.2%。

说明8月份置业顾问的销售接待工作是比较理想的,要继续保持下去。

Ø与《7月月度来访客户分析报告》中“来访客户需求产品分析”中的“公寓”55.7%、“排屋”27%、“无明确产品意向”1.7%的数据比较,说明:

●“公寓”客户占比从55.7%上升到66.7%,有小幅增加,有明显上升趋势。

●“排屋”客户占比从27%下降到20.4%,有小幅下降。

●“无明确产品意向”客户占比从1.7%上升到3.2%,有微幅上升。

说明在8月份的一个月时间里,对于置业顾问接待流程的监督检查工作是有一定的疏漏,在今后的工作中要继续加强。

Ø建议:

●在下阶段的工作中,继续加强置业顾问销售接待工作的监督和检查力度;加强对我们项目的线下营销活动,增加客户的来访量,特别是公寓客户的累积量。

●对于“公寓+排屋”、“无明确产品意向”的客户,要通过回访确定客户对我们项目产品的意向,降低这部分客户的比例,接待过程中强调高层公寓的卖点,善于引导客户选择高层公寓户型,增加“公寓”客户的比例。

8、公寓客户的户型需求分析:

需求公寓客户总数

558

2房

107

19.2%

3房

361

64.7%

2房/3房

47

8.4%

无明确意向房型

43

7.7%

如图:

分析说明和建议:

Ø上图所指的3房包括:

3房2厅1卫和3房2厅2卫

Ø“2房”客户占比19.2%,这部分2房客户以刚性需求为主。

基于我们项目一期房型配比(2房占比约22%)的客观事实来讲,19.2%的比例比较符合预期。

Ø“3房”客户占比64.7%。

我们项目一期的主力是3房户型,面积从108—186平方米不等,有9种户型可以选择。

基于我们项目一期房型配比(3房占比约77%)的客观事实来讲,64.7%的比例还可以有一定的上升空间。

Ø“2房/3房”客户占比8.4%。

说明这部分客户对于具体的2房还是3房的户型选择还在犹豫,还没有最终确定户型。

Ø“无明确意向房型”客户占比7.7%,可能有以下原因:

●接待工作没有做到位。

置业顾问在接待过程中,没有了解到客户的真实户型需求。

●确实有可能存在有些客户面积需求不明确,或者抱着随便看看的态度。

Ø与《7月月度来访客户分析报告》中“公寓客户需求房型分析”中的“2房”5.2%、“3房”80.4%、“2房/3房”11.3%、“无明确意向户型”3.1%比较,说明:

●“2房”客户占比从5.2%上升到19.2%,有大幅上升,有明显上升趋势,说明经过项目展示中心和样板房的开放后,经过置业顾问的大力引导,需求2房客户在大幅度增加。

●“3房”客户占比从80.4%下降到64.7%,有大幅下降,有明显下降趋势。

●“2房/3房”客户占比从11.3%下降到8.4%%,在小幅下降,但不明显。

●“无明确产品意向”客户占比从3.1%上升到7.7%,有小幅上升,有明显上升趋势。

Ø建议:

在下阶段的工作中,

●重点加强置业顾问接待客户流程的管理和监督。

●在销售接待过程中,要求置业顾问加强对客户户型选择的引导,在兼顾项目2房户型的同时,要努力引导推荐3房户型。

●督促置业顾问做好客户回访工作,补充完整客户的相关资料。

要求置业顾问在客户回访过程中,通过沟通加深客户对户型面积的了解和认识,引导客户再次来访深入了解我们项目,引导客户做出明确的户型选择,从而争取成交。

●对于“2房/3房”、“无明确户型需求”的客户,要通过回访确定客户对我们公寓产品的户型需求,降低这部分客户的比例,接待过程中强调3房的卖点,善于引导客户选择3房户型,增加“3房”客户的比例。

9、排屋客户面积需求分析:

需求排屋客户总数

171

200-300

116

67.8%

300-400

28

16.4%

400-500

8

4.7%

200-400

5

2.9%

300-500

5

2.9%

500以上

3

1.8%

无明确面积需求

6

3.5%

如图:

分析说明和建议:

Ø“排屋需求面积200-300之间”客户占比67.8%:

说明这段时间内,接待的大部分排屋客户对于面积的需求是控制在300平方米以下。

这也符合我们项目排屋面积设计在250-282平方米之间(不计算地下面积)的客观事实。

基于我们项目一期别墅户型配比(排屋占比约83%)的客观事实来讲,67.8%的比例还有一定的上升空间。

Ø“排屋需求面积300-400之间”客户占比16.4%:

说明需求相对大面积舒适型排屋的客户也有一定的比重。

对于这部分客户,要求置业顾问在客户回访中,把客户的关注点引导到我们的双拼别墅产品上来。

基于我们项目一期别墅产品配比(排屋占比约83%、双拼占比11%、类独栋占比6%)的客观事实来讲,16.4%的比例超出“双拼”占比11%的比例,成供大于求的局面。

Ø“排屋无明确面积要求”客户占比3.5%:

可能有以下原因:

●接待工作没有做到位。

置业顾问在接待过程中,没有了解到排屋客户的真实面积需求。

●确实有可能存在有些客户面积需求不明确,或者抱着随便看看的态度。

Ø与《7月月度来访客户分析报告》中“排屋客户需求面积分析”中的“200-300”客户78.7%、“300-400”客户10.6%、“无明确需求面积”客户2.1%的数据相比较:

●需求排屋面积“200-300”的客户占比从78.7%下降到67.8%,比重小幅下降,有明显下降趋势。

但排屋面积的认可范围基本符合我们项目排屋产品的面积设计。

●需求排屋面积“300-400”的客户占比从10.6%上升到16.4%,小幅上升,有明显上升趋势。

说明关注舒适性排屋的客户比重在小幅上升,在具体销售接待过程中可以引导到排屋E户型上。

●“无明确面积需求客户”占比从2.1%上升到3.5%,微幅上升,不明显,但有上升趋势。

说明置业顾问在8月份的销售接待过程中有不到位的地方,接待工作的监督有一定的纰漏,下阶段要继续加强监督工作。

Ø建议:

在下阶段的工作中,

●要继续加强置业顾问接待客户流程的管理和监督。

并且督促置业顾问做好客户回访工作,补充完整客户的相关资料。

●要求置业顾问在客户回访过程中,通过沟通努力促使客户再次上门参观了解,从而详细地向客户讲解我们的排屋产品,引导客户做出明确的排屋产品面积需求,确定客户对我们排屋产品的意向度。

●对于“无明确面积需求”的客户,要通过回访确定客户对我们排屋产品的面积需求,降低这部分客户的比例。

对于“随便看看”的客户,通过客户回访排除无意向客户。

总结:

8月份,作为项目的一个重要节点,市区城市广场展示中心和样板房正式对外开放。

本月接待的来访客户总量(837组)比前两个月的来访接待量总和(527组)还多60%左右(不包括6月房展会累积客户),截止到8月底的来访客户累积总量(1715组)基本符合预期,说明我们项目前期的策划和宣传工作效果是比较理想的,同时也反映出我们项目展示中心选址的正确性。

在9月份的工作中,要重点加强以下几方面的工作:

首先要加强案场管理制度的监督和检查。

其次,要严格执行既定的营销策略,坚持“走出去”战略,通过城西定点路演、大客户单位派单宣讲等活动,增加客户累积量。

第三,要通过邀约之前登记客户到售楼处参观、深入沟通了解项目,引导参加“信达会”,从而对之前累积的客户做初步的排查,提高累积客户中的意向客户比例。

2011年9月10日

升级会员

升级会员