国内航空货运市场研究.docx

《国内航空货运市场研究.docx》由会员分享,可在线阅读,更多相关《国内航空货运市场研究.docx(24页珍藏版)》请在冰豆网上搜索。

国内航空货运市场研究

民航国内货运市场研究

研究单位:

民航总局安全技术中心

2003年1月

一、我国民航货运现状

1.1研究背景

1、迅速发展的货运市场

自1978年改革开放以来,我国经济保持持续快速发展,我国民航货运业进入一个快速发展时期,尤其是1990年以后,随着改革开放的不断深入,对外贸易的迅速增长,我国民航货运业发展更加迅速,呈现快速健康发展态势。

1978、1990、2001三年货邮运输量(按2001年新的统计口径测算结果,不包含行李)的统计与对比情况见表1-1。

1978-2001的23年中在货邮运输总量、国际、国内货邮运输量上分别增长了32.9、97.1、28.0倍。

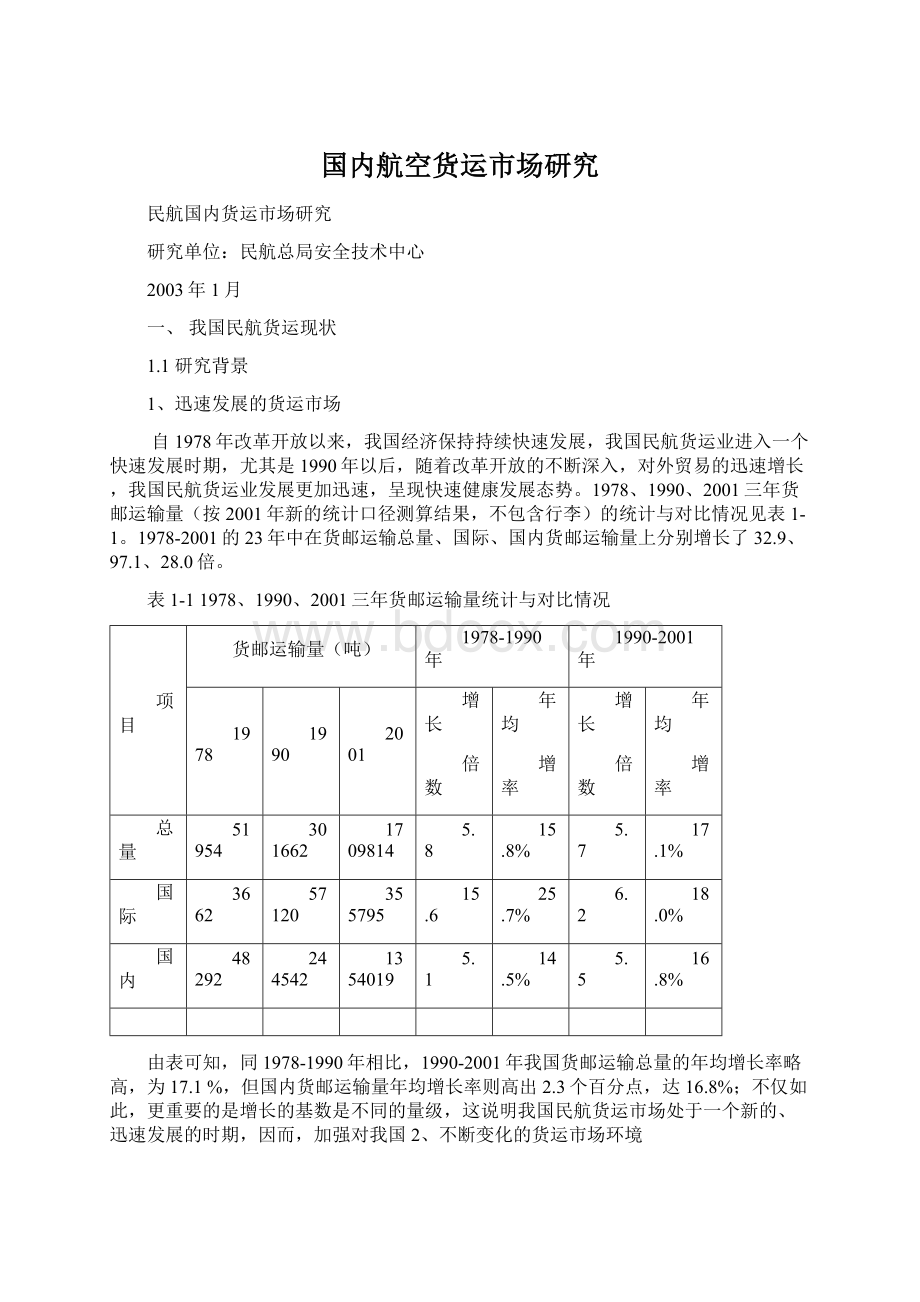

表1-11978、1990、2001三年货邮运输量统计与对比情况

项目

货邮运输量(吨)

1978-1990年

1990-2001年

1978

1990

2001

增长

倍数

年均

增率

增长

倍数

年均

增率

总量

51954

301662

1709814

5.8

15.8%

5.7

17.1%

国际

3662

57120

355795

15.6

25.7%

6.2

18.0%

国内

48292

244542

1354019

5.1

14.5%

5.5

16.8%

由表可知,同1978-1990年相比,1990-2001年我国货邮运输总量的年均增长率略高,为17.1%,但国内货邮运输量年均增长率则高出2.3个百分点,达16.8%;不仅如此,更重要的是增长的基数是不同的量级,这说明我国民航货运市场处于一个新的、迅速发展的时期,因而,加强对我国2、不断变化的货运市场环境

随着市场环境的变化,我国民航货运业也呈现波动发展的情形。

1978年我国处于百废待兴,恢复国民经济的局面,同期我国民航货运处于运量基数小,调整与恢复状态;1990-2000年是我国经济呈现持续快速发展局面,为实现翻两番而努力奋斗的阶段,同期我国民航货运有了一定基础,运量基数上了一个台阶,处于持续快速发展过程;2000年以后则是为全面实现小康,保持经济持续健康发展的时期,可以预见我国民航货运也将保持一种健康快速发展状态。

特别是我国加入WTO,参与国际竞争与合作;改革开放的深入,对外经济贸易的增长,外交、旅游、文化等相互交往与交流的增加,北京2008申奥的成功,现代物流业的兴起与迅速发展,“十六”大的召开为我国未来20年的发展制订了明确战略目标,等等。

这些因素必将对我国民航货运业带来长期的、重大的影响,因而我们不能抱着“刻舟求剑”的方法去研究我国民航货运市场,必须要本着实事求是的态度,在目前的新环境下去研究我国民航货运未来的发展趋势。

3、制定科学决策的需要

在“十五”期间,货运与支线航空将成为我国民航未来新的增长点,这一观点在我国民航业内形成共识。

实践证明,我国民航货运市场发展迅速,尤其是国内货运市场的发展,已越来越引起国内外航空公司的重视,UPS、FedEx、DHL等国际航空货运公司先后不同程度进入我国货运市场,说明我国航空货运市场前景看好。

同时,民航总局、航空公司等均从各自不同的角度重视并加强了对我国民航货运市场的规划与研究。

为配合民航总局实施行业管理职能,制定科学的战略目标和有效的决策措施提供参考依据,2001年10月,民航总局航空安全技术中心规划室经民航总局规划司的批准,对“我国民航国内货运市场”进行立项研究,并同时参与民航总局、AirBus公司、民航总局航空安全技术中心三方共同合作对我国民航国内运输进行分析研究工作。

本课题在研究中采用定性与定量相结合的方法,将三方合作研究工作的结果也归纳总结在报告中,以期为总局有关部门制定科学的决策提供参考。

1.2我国民航货运发展状况

为了与第三部分的定量分析保持一致,本报告在定性分析中尽可能地采用对应年份的数据组。

需要说明的是,用于定性与定量分析的全部数据按照2001年新的统计口径进行换算后的结果,均不含行李。

1、货邮运输总周转量与平均运距

1990年以后,我国民航货运在上了一个台阶的基础上,依然保持强劲的增长势头,1993-2001年的8年中,货邮运输总周转量、国际、国内货邮运输周转量分别增长了3.1、3.2、3.1倍,年均增长率分别为:

15.2%、15.6%、15.2%。

由于受经济波动、国际国内政治局势变化,行业管理政策措施的调整,市场重组,运力投入,运价体系的调整等方面因素的影响,在增长中存在波动,其中在国际航线上,1994、1996、1999、2001等4个年份波动较大;在国内航线上,1997、2001年的2个年份波动较大。

据国内外对市场波动的研究结果,虽然市场在发展过程中具有波动性,但波动较大对市场的发展仍然是不利的。

1993-2001年航线货邮周转量的情况见表1-2。

表1-21993-2001年航线货邮周转量单位:

万吨公里

年份

总货周转量

年增率

国际航线

年增率

国内航线

年增率

1993

139456

23.8%

75952

25.0%

63503

22.4%

1994

155911

11.8%

78839

3.8%

77073

21.4%

1995

187094

20.0%

93108

18.1%

93985

21.9%

1996

209171

11.8%

99812

7.2%

109359

16.4%

1997

244102

16.7%

125464

25.7%

118638

8.5%

1998

280474

14.9%

145036

15.6%

135437

14.2%

1999

354799

26.5%

193769

33.6%

161030

18.9%

2000

421146

18.7%

234266

20.9%

186880

16.1%

2001

437150

3.8%

241060

2.9%

196090

4.9%

通过航线的货邮运输周转量和货邮运输量,我们可以测算出航线上货邮运输的平均运距,结果见表1-3。

由表可知,国际货邮运输平均运距在1996年以后有明显增长,这说明在飞往北美与欧洲的航线上,货邮运量比重在增长;国内货邮运输平均运距在1993-2001年期间没有明显变化,说明国内航线上货邮运输格局保持相对稳定,其平均运距在1450公里左右波动。

表1-31993-2001年国际国内航线货邮平均运距

年份

平均运距(公里)

年份

平均运距(公里)

国际航线

国内航线

国际航线

国内航线

1993

6278

1427

1998

6403

1479

1994

5871

1422

1999

6360

1484

1995

5637

1426

2000

6617

1495

1996

5616

1440

2001

6775

1448

1997

5993

1471

2、航线的货邮运输量

1993-2001年航线的货邮总运输量、国际、国内(含港澳)航线货邮运输量增长均较快,分别增长了3.0、2.9、3.0倍,年均增长率分别为14.7%、14.2%、14.7%,具体情况见表1-4。

表1-41993-2001年航线的货邮运输量单位:

吨

年份

货邮总运量

年增率

国际航线

年增率

国内航线

年增率

1993

565936

20.6%

120974

25.1%

444962

19.3%

1994

676294

19.5%

134281

11.0%

542013

21.8%

1995

824402

21.9%

165166

23.0%

659236

21.6%

1996

937345

13.7%

177719

7.6%

759627

15.2%

1997

1016082

8.4%

209352

17.8%

806730

6.2%

1998

1142077

12.4%

226519

8.2%

915557

13.5%

1999

1389907

21.7%

304669

34.5%

1085239

18.5%

2000

1603953

15.4%

354025

16.2%

1249928

15.2%

2001

1709814

6.6%

355795

0.5%

1354019

8.3%

由表可知,国际航线货邮运输量年增长率在1996、1998、1999、2001年的波动较大,国内航线货邮运输量年增长率的波动相对较小。

尽管存在这种波动,但总体来看,货邮运输量继续保持快速增长的趋势。

3、机场的货邮吞吐量

从1993年到2001年,机场货邮吞吐量增长迅速,全行业和北京、上海、广州三大城市机场(1999年以前为北京首都、上海虹桥、广州白云3个机场,1999年以后为北京首都、上海虹桥、上海浦东、广州白云4个机场)货邮吞吐量分别增长了4.6、4.5倍,年均增长率分别为21.0%、20.8%,具体情况见表1-5。

表1-51993-2001年机场货邮吞吐量单位:

吨

年份

全行业

三大城市机场

客吞吐50万以上机场

合计

吞吐量

吞吐量

比重

吞吐量

比重

机场数

比重

1993

733387

409571

55.85%

282263

38.49%

22

94.33%

1994

907025

478076

52.71%

396722

43.74%

28

96.45%

1995

1313690

723497

55.07%

562706

42.83%

34

97.91%

1996

1600444

812597

50.77%

758128

47.37%

35

98.14%

1997

1853747

956340

51.59%

848907

45.79%

35

97.38%

1998

2160378

1153460

53.39%

929091

43.01%

35

96.40%

1999

2702383

1464711

54.20%

1100732

40.73%

36

94.93%

2000

3093589

1530092

49.46%

1432744

46.31%

36

95.77%

2001

3392759

1851929

54.58%

1454937

42.88%

38

97.47%

由表可知,三大城市机场货邮吞吐量占全行业的比重虽有所波动,但总体而言基本保持在50%以上,旅客吞吐量超过50万人次的机场数量不断增加,这部分机场的货邮吞吐量占全行业的比重有所上升,基本保持在40%以上。

这两部分机场的货邮吞吐量占全行业的比重超过了95%,居于主导地位,我国货邮运输市场形成以三大城市机场为龙头,以旅客吞吐量超过50万人次的机场(旅游机场除外)为骨干的格局,同时说明,除旅游机场外,旅客吞吐量大的机场通常也是货邮吞吐量较大的机场。

1.3我国民航货运运力投入情况

我国民航货运运力由运输飞机的腹仓运力和货机两部分构成。

为满足市场需求,我国民航在货运运力上增长较快,以1993年末、2001年末的运力投入情况来说明,1993年末拥有运输类飞机373架,其中货机4架,即1架B747F、1架MD11F、2架L-100-30;2001年末拥有运输类飞机566架,其中货机13架,即5架B747F、3架MD11F、5架Y-8,可见在飞机数量上增长是较快的。

通过货运商载总吨位最保守的估算作进一步对比说明。

具体估算结果见表1-6。

表1-61993年末、2001年末的运力投入情况单位:

吨

年份

商载总吨位

腹仓运力

货机运力

商载吨位

比重

商载吨位

比重

1993

2000.5

1820.0

91.0%

180.5

9.0%

2001

3891.5

3265.0

83.9%

626.5

16.1%

说明:

每架运输飞机腹仓运力的估算假设为

腹仓运力=飞机最大业载–最大客载重量

其中,最大客载重量=最大座位数×0.09

由表可知,1993-2001年我国民航货运商载总吨位增加了近1倍,其中货机运力增长了3.5倍,在货运商载总吨位中所占比重由1993年的9.0%上升到2001年的16.1%,比腹仓运力的增长速度快很多,但是,腹仓运力在目前以至未来相当长时期内依然是我国民航货运运力的主体。

对我国民航货运运力的发展情况可以概述为,一是货运商载总吨位不断增加;二是以腹仓运力为主,货机运力为辅。

1.4我国民航货运其它相关方面建设

随着货运市场的发展,我国民航加强了对货运配套设施的建设。

如地面货运设施、货物分拣和装卸设备等不断改善,货物处理系统自动化程度不断提高,货运信息逐步实行了计算机管理,如北京首都、上海虹桥、上海浦东、广州、深圳等机场的货物年处理能力得到较大幅度的提高;航空公司加强货运部门的力量,初步建成一支货运专业队伍;民航快递公司、中国货运航空公司和中国邮政航空公司先后成立,这在一定程度上促进了我国民航货运业的发展,为以后在条件成熟的情况下实现客运、货运的相对分离,独立核算创造了条件;货运代理发展迅速,民航货代逐年增加,如中外运公司、大通公司与美国联邦快递、敦豪公司等合资建立货代快递企业。

航空货运相应管理规章不断建立。

在航空货运法制规章建设方面,为了保障航空货运的顺利发展,民航总局依据《民用航空法》制定颁发了《中国民用航空货物国内运输规则》、《中国民用航空货物国际运输规则》等。

此外,民航总局运输部门、财务部门还就货物运输及包装、动植物及其制品运输、邮件运输、货物运输、事故赔偿、货运价格及核算、货运保险等制定了若干规定。

各航空公司就货邮运输制定了相应的操作手册。

总之,货运其它相关方面的建设和不断完善,为我国航空货运的进一步发展提供了有利条件。

二、我国民航货运市场分析

2.1国民经济与民航货运市场

众所周知,国民经济对民航货运市场的发展所起到的影响是决定性的,为了从定量分析的角度来说明国民经济与民航货运市场之间的关系,我们通过测算我国民航货邮运输对GDP的弹性系数着手进行研究,期望能够寻找它们之间相关性的规律,1981-2001年货邮运输对GDP的弹性系数测算结果见表2-1。

表2-11981-2001年货邮运输对GDP的弹性系数

年份

GDP

货邮运输总量

国际

国内

年增率%

年增率%

弹性系数

年增率%

弹性系数

年增率%

弹性系数

1981

4.5%

6.0%

1.33

5.8%

1.28

6.0%

1.33

1982

8.5%

7.9%

0.93

20.4%

2.40

5.5%

0.65

1983

10.2%

14.1%

1.38

21.5%

2.10

12.5%

1.23

1984

14.5%

29.8%

2.06

32.1%

2.21

29.2%

2.02

1985

12.9%

29.7%

2.30

33.5%

2.59

28.8%

2.23

1986

8.5%

15.0%

1.76

11.1%

1.30

16.0%

1.88

1987

11.1%

33.2%

2.99

35.9%

3.23

32.6%

2.94

1988

11.3%

9.5%

0.84

10.8%

0.96

9.1%

0.81

1989

4.3%

-5.3%

-1.23

2.7%

0.62

-7.3%

-1.69

1990

3.9%

19.4%

4.97

24.6%

6.30

18.0%

4.62

1991

9.2%

22.2%

2.41

27.9%

3.03

20.7%

2.24

1992

14.2%

27.3%

1.92

32.4%

2.28

26.8%

1.89

1993

13.5%

20.6%

1.53

25.1%

1.86

19.3%

1.43

1994

12.6%

19.5%

1.55

11.0%

0.87

21.8%

1.73

1995

10.5%

21.9%

2.09

23.0%

2.19

21.6%

2.06

1996

9.6%

13.7%

1.43

7.6%

0.79

15.2%

1.59

1997

8.8%

8.4%

0.95

17.8%

2.02

6.2%

0.70

1998

7.8%

12.4%

1.59

8.2%

1.05

13.5%

1.73

1999

7.1%

21.7%

3.06

34.5%

4.86

18.5%

2.61

2000

8.0%

15.4%

1.93

16.2%

2.03

15.2%

1.90

2001

7.3%

6.6%

0.90

0.5%

0.07

8.3%

1.14

由表可知,货邮运输与GDP保持同步波动,说明二者间的相关性较强,但货邮运输对GDP的弹性系数存在较大波动,为了寻找大致的规律,我们以5年为间隔,通过测算每5年的年均货邮运输和GDP的增长率,从而得出“六五”到“九五”4个“五年”规划期间货邮运输对GDP弹性系数的年均情况。

结果见表2-2。

表2-2‘五年’规划期间货邮运输对GDP弹性系数的年均情况

项目

货邮运输总量

国际

国内

‘六五’期间

1.68

2.22

1.57

‘七五’期间

1.76

2.10

1.65

‘八五’期间

1.86

1.98

1.83

‘九五’期间

1.71

1.99

1.64

由表可知,以“五年”规划为时间段来看,货邮运输总量、国际、国内货邮运输量对GDP的弹性系数保持相对稳定,分别为1.75、2.00、1.65左右,据我国民航业内有关方面专家研究结果和我们的推测,在“十五”期间这3个弹性系数估计会有所下降,分别在1.55、1.7、1.5左右。

2.2货运市场分析

1、市场发展周期分析

国民经济的快速发展是促进航空运输迅速增长的强大助推器。

依据国际上对国民经济与航空运输之间的相关性研究结果,通常在一国经济腾飞时期,总伴随着交通运输的迅速发展,故有经济发展,交通先行的说法。

我国经济自二十世纪八十年代进入快速发展阶段,我国航空运输自1978年以来也增长迅速,按照市场发展周期理论,即把市场的生长发育划分为生长期、成长期、成熟期和衰退期,根据我国民航业内对我国民航客运市场的研究结果,认为客运市场经过1978年到八十年代中期的生长期后,在八十年代后期进入成长期;而我国民航货运市场由于基数小,其生长期比客运市场要长,大致在九十年代初才进入成长期,因而在“九五”期间提出,货运与支线航空运输将成为我国民航未来新的增长点。

通常由于市场在处于成长期时其基数远大于生长期,故增长速度要略低于生长期的发展速度,同时,由于我国经济在未来20年内将保持平稳快速增长,因此我们认为,我国民航货运市场在2020年甚至更长时期内将一直处于成长期,由此推论,目前我国民航货运市场将进入其成长期的中期,经过研究,我们认为其发展速度为我国GDP增长速度的1.5倍左右,即若GDP保持7%的年增长率,同时市场所处环境保持相对稳定,则我国民航货运市场将有10%左右的年增长率。

2、航线货邮运输量的季节波动情况分析

统计资料表明,我国民航航线货邮运输量在一年中各月存在随季节波动的情况,为便于对比分析,我们测算出1993-2001年航线货邮运输量各月占全年的比重情况,见表2-3。

表2-31993-2001年航线货邮运输量各月占全年的比重单位:

%

年份

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1993

6.22

5.94

7.80

8.63

8.76

8.08

8.56

8.70

9.42

9.82

8.79

9.28

1994

7.02

6.13

7.87

8.42

8.21

7.94

8.07

8.64

9.46

9.75

9.16

9.33

1995

7.31

5.17

7.78

8.22

8.22

8.07

8.10

8.80

9.56

9.84

9.39

9.54

1996

7.12

6.97

8.19

8.26

8.86

8.02

8.07

8.66

9.14

9.25

8.78

8.69

1997

7.72

6.18

8.44

8.49

8.68

8.05

7.90

8.68

9.30

9.33

8.76

8.47

1998

7.35

6.57

7.86

8.28

8.14

7.40

7.92

9.06

9.64

9.53

9.07

9.17

1999

7.05

6.53

8.01

8.03

8.04

7.80

8.24

9.26

10.16

9.67

8.60

8.60

2000

7.29

5.92

7.87

8.29

8.20

7.68

8.25

9.10

10.26

9.41

9.01

8.74

2001

6.49

6.52

8.38

8.16

8.27

8.01

8.29

8.97

10.31

8.88

8.88

8.84

平均

7.06

6.21

8.02

8.31

8.38

7.89

8.16

8.87

9.69

9.50

8.94

8.96

由表可知,这种波动具有一定的规律,我们把1993-2001年各月占全年的比重进行简单的平均处理后,可以明显看出,一年中的航线货邮运输量在1、2月份较低,其中2月份是低谷;3、4、5、6、7月份居中,处于平均水平;8、9、10、11、12月份较高,9月份是波峰。

我们分析引起这种周期性波动的主要原因是:

(1)1、2月份有元旦与我国的春节等节假日,是一年中客流的高峰期。

(2)1、2月份是财务年度结算时期,是一年中社会经济活动相对较少的时候。

(3)商业贸易等经济活动通常是在上半年处于定货高峰,下半年处于交货高峰。

(4)农鱼牧业的收获期主要在秋天以后,等等具有以年为周期变化的影响因素的存在。

了解这种波动情况对我们是有益的,站在全行业的高度,有助于在行业管理中发挥

升级会员

升级会员