任务格力电器获利能力分析.docx

《任务格力电器获利能力分析.docx》由会员分享,可在线阅读,更多相关《任务格力电器获利能力分析.docx(14页珍藏版)》请在冰豆网上搜索。

任务格力电器获利能力分析

格力电器(000651)2011至2013年度财务报表分析

——获利能力分析

本公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996年11月18日经中国证券监督管理委员会证监发字(1996)321号文批准于深圳证券交易所上市,企业法人营业执照注册号440000000040686,注册资本为3,007,865,439.00元。

本公司属家电行业,主要经营业务包括:

货物、技术的进出口(法律、行政法规禁止的项目除外;法律、行政法规限制的项目须取得许可后方可经营);制造、销售:

泵、阀门、压缩机及类似机械,风机、包装设备等通用设备,电机,输配电及控制设备,电线、电缆、光缆及电工器材,家用电力器具;批发:

机械设备、五金交电及电子产品;零售:

家用电器及电子产品。

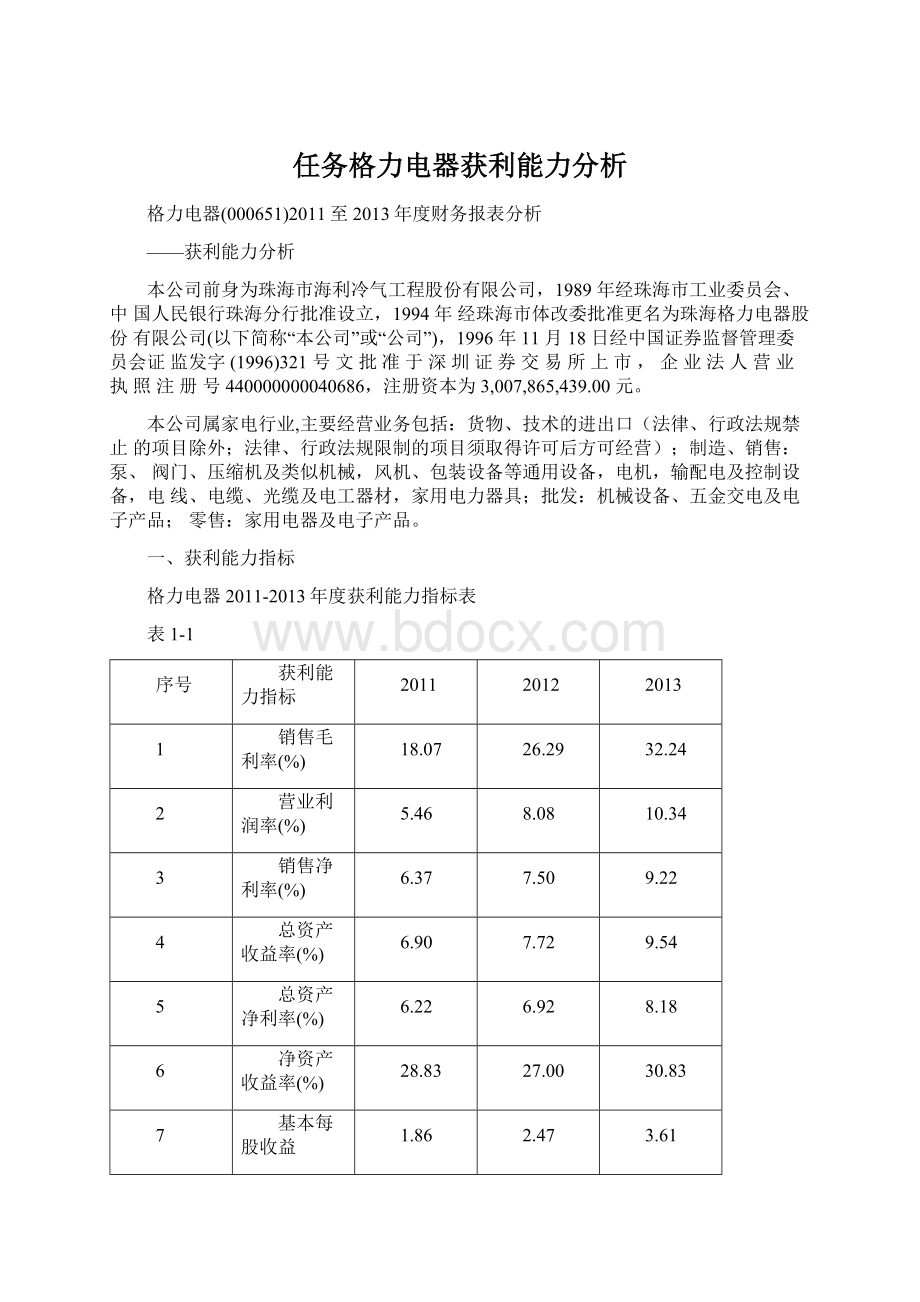

一、获利能力指标

格力电器2011-2013年度获利能力指标表

表1-1

序号

获利能力指标

2011

2012

2013

1

销售毛利率(%)

18.07

26.29

32.24

2

营业利润率(%)

5.46

8.08

10.34

3

销售净利率(%)

6.37

7.50

9.22

4

总资产收益率(%)

6.90

7.72

9.54

5

总资产净利率(%)

6.22

6.92

8.18

6

净资产收益率(%)

28.83

27.00

30.83

7

基本每股收益

1.86

2.47

3.61

二、获利能力主要竞争者及同业比较

1、2011年度获利能力比较。

格力电器与竞争对手及同业2011年度获利能力指标比较表

表2-1

序号

营运能力指标

格力电器

排名

宏图高科

排名

行业均值

行业最高

行业最低

1

销售毛利率(%)

18.07

11

10.50

18

20.37

35.40

8.29

2

营业利润率(%)

5.46

7

2.18

14

4.62

13.47

-1.39

3

销售净利率(%)

6.37

7

1.64

17

4.52

10.66

0.08

4

总资产收益率(%)

6.90

10

4.01

15

7.14

17.42

0.34

5

总资产净利率(%)

6.22

8

1.88

17

5.48

14.33

0.08

6

净资产收益率(%)

28.83

1

4.17

17

13.09

28.83

0.15

7

基本每股收益

1.86

1

0.18

10

0.43

1.86

0.02

<注2>:

同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

2、2012年度获利能力比较。

格力电器与竞争对手及同业2012年度获利能力能力指标比较表表2-2

序号

营运能力指标

格力电器

排名

宏图高科

排名

行业均值

行业最高

行业最低

1

销售毛利率(%)

26.29

5

11.31

19

21.45

35.05

10.94

2

营业利润率(%)

8.08

5

2.30

14

3.69

12.87

-12.47

3

销售净利率(%)

7.50

4

1.84

15

3.67

10.41

-10.29

4

总资产收益率(%)

7.72

7

4.22

14

5.60

14.54

-7.48

5

总资产净利率(%)

6.92

6

1.94

15

4.15

12.08

-7.71

6

净资产收益率(%)

27.00

2

4.45

15

10.26

32.41

-15.58

7

基本每股收益

2.47

1

0.21

9

0.42

2.47

-0.44

3、2013年度获利能力比较。

格力电器与竞争对手及同业2013年度获利能力能力指标比较表

表2-3

序号

营运能力指标

格力电器

排名

宏图高科

排名

行业均值

行业最高

行业最低

1

销售毛利率(%)

32.24

4

10.02

20

22.72

35.96

10.02

2

营业利润率(%)

10.34

3

2.52

14

5.60

17.28

-3.44

3

销售净利率(%)

9.22

3

1.94

16

5.39

16.67

0.18

4

总资产收益率(%)

9.54

6

4.79

14

7.05

14.94

0.78

5

总资产净利率(%)

8.18

5

2.13

15

5.29

12.57

0.10

6

净资产收益率(%)

30.83

2

5.07

15

12.71

37.84

0.17

7

基本每股收益

3.61

1

0.24

10

0.56

3.61

0.04

三、获利能力指标分析

1、销售毛利率分析

表3-1

项目

2011年度

2012年度

2013年度

格力电器

18.07

26.29

32.24

排名

11

5

4

宏图高科

10.50

11.31

10.02

排名

18

19

20

行业均值

20.37

21.45

22.72

行业最高

35.40

35.05

35.96

行业最低

8.29

10.94

10.02

图3-1

●销售毛利率:

销售毛利率是毛利占销售净值的百分比,其中毛利是销售收入与销售成本的差,通常称为毛利率。

●销售毛利率公式:

销售毛利率=营业毛利/营业收入*100%

其中:

营业毛利=营业收入—营业成本

企业设置的标准值:

0.15

个人分析:

销售毛利率:

销售毛利是销售净额与销售成本的差额,如果销售毛利率很低,表明企业没有足够多的毛利额,补偿期间费用后的盈利水平就不会高;也可能无法弥补期间费用,出现亏损局面。

通过本指标可预测企业盈利能力。

格力电器的三年销售毛利率都高于标准值。

格力电器总的主营规模呈上升趋势,影响销售毛利变动的因素可分为外部因素和内部因素两大方面。

外部因素主要是指因市场供求变动而导致的销售数量和销售价格的变动以及取得生产要素价格的变动。

由于企业对外部市场的驾驭能力有限,通常只能适应市场变化,所以,企业更主要地是从内部因素入手寻求增加销售毛利额和销售毛利率的途径。

影响销售毛利变动的内部因素包括:

开拓市场的意识和能力、成本管理水平(包括存货管理水平、生产管理水平、产品结构决策、企业战略要求)以及存货盘盈或盘亏(指在定期实地盘存制下)等。

2011-2013年格力电器的销售毛利率在18%-33%之间,可见格力电器在应对市场供求变动所做的工作比较充足,而且销售收入和成本控制的管理控制和把握得比较好,同时也可以看出格力电器有一个比较好的销售毛利率基础,为以后实现销售净利率打下基础。

格力销售毛利率逐渐提高,表明公司产品或服务的盈利能力超强。

2、营业利润率分析

表3-2

项目

2011年度

2012年度

2013年度

格力电器

5.46

8.08

10.34

排名

7

5

3

宏图高科

2.18

2.30

2.52

排名

14

14

14

行业均值

4.62

3.69

5.60

行业最高

13.47

12.87

17.28

行业最低

-1.39

-12.47

-3.44

图3-2

●营业利润率:

是指企业实现的经营利润与营业收入之比。

●营业利润率公式:

营业利润率=营业利润÷营业收入*100%

其中:

营业利润=营业利润+利息支出

个人分析:

营业利润率:

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

营业利润率的指标关系看,公司在增加营业收入额的同时,必须相应获得更多的净利润,才能使营业利率保持不变或有所提高。

通过分析营业利润率的升降变动,可以促使公司在扩大销售业务的同时,注意改进经营管理,提高盈利水平。

格力营业利润率逐渐提高,说明格力销售额提供的营业利润越多,格力的的盈利能力逐渐增强。

3、销售净利率分析

表3-3

项目

2011年度

2012年度

2013年度

格力电器

6.37

7.50

9.22

排名

7

4

3

宏图高科

1.64

1.84

1.94

排名

17

15

16

行业均值

4.52

3.67

5.39

行业最高

10.66

10.41

16.67

行业最低

0.08

-10.29

0.18

图3-3

●销售净利率:

是指企业实现的净利润与营业收入之比。

净利,或称“净利润”,在我国会计制度中是指税后利润。

该指标反映每1元销售收入带来的净利润是多少,表示销售收入的收益水平。

●销售净利率公式:

净利润/营业收入*100%

●个人分析:

通过分析销售净利率的升降变动,可以促使公司在扩大销售业务的同时,注意改进经营管理,提高盈利水平。

由上图可知格力电器2011年度销售净利率6.37相比20家企业排名第7;2012年度销售净利率7.5相比20家企业排名第4;2013年销售净利率9.22;相比20家企业排名第3。

2011-2013年比竞争对手宏图高科分别高出4.73,5.66,7.28。

从分布地区来看,国内销售收入占了主营业务收入的绝大部分。

从销售净利率的指标关系看,净利额与销售净利率成正比关系,而销售收入额与销售净利率成反比关系。

公司在增加销售收入额的同时,必须相应获得更多的净利润,才能使销售净利率保持不变或有所提高。

格力电器在2011-2013年间,销售净利率处于上升趋势,高于同行业的知名企业,可见格力电器在销售业务方面有所扩大。

格力电器销售净利率提高,说明格力的获利能力提高。

4、总资产收益率分析

表3-4

项目

2011年度

2012年度

2013年度

格力电器

6.90

7.72

9.54

排名

10

7

6

宏图高科

4.01

4.22

4.79

排名

15

14

14

行业均值

7.14

5.60

7.05

行业最高

17.42

14.54

14.94

行业最低

0.34

-7.48

0.78

图3-4

●总资产收益率:

也称总资产报酬率,是企业一定期限内实现的息税前利润额与该时期企业平均资产总额的比率。

总资产收益率是评价企业资产综合利用效果、企业总资产获利能力以及企业经济效益的核心指标。

总资产收益率是分析公司盈利能力时又一个非常有用的比率。

是另一个衡量企业收益能力的指标。

在考核企业利润目标的实现情况时,投资者往往关注与投入资产相关的报酬实现效果,并经常结合每股收益及净资产收益率等指标来进行判断。

实际上,总资产收益率是一个更为有效的指标。

总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

●总资产收益率公式:

总资产收益率=息税前利润/平均资产总额*100%

其中:

息税前利润=利润总额+利息支出

个人分析:

总资产收益率:

总资产利润率反映企业资产利用的综合效果。

该比率越高,表明资产利用的效率越高,说明企业在增收节支和节约资金使用等方面取得了良好的效果;否则相反。

总资产收益率的重要意义体现在:

资产运用效率和资金运用效果之间的关系,将企业过去现在和未来预测的收益和总投资联系起来,用计划、预算、协调、评价和控制企业各个部门、各环节的工作效率和工作质量。

可见2013年格力电器的发展态势不错。

格力电器在2011年开始总资产收益率逐年上升,并且超过同行业知名企业,可见其资金运用效率和效果比较明显,使得总资产收益率趋于平稳上升的优势,资金运用效率和效果比较明显。

5、总资产净利率分析

表3-5

项目

2011年度

2012年度

2013年度

格力电器

6.22

6.92

8.18

排名

8

6

5

宏图高科

1.88

1.94

2.13

排名

17

15

15

行业均值

5.48

4.15

5.29

行业最高

14.33

12.08

12.57

行业最低

0.08

-7.71

0.10

图3-5

●总资产净利率:

是指税后利润与平均总资产的比率,它反映每百元资产所创造的净利润总资产净利率是指公司净利润与平均资产总额的百分比。

该指标反映的是公司运用全部资产所获得利润的水平,即公司每占用1元的资产平均能获得多少元的利润。

该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。

体现出企业管理水平的高低。

●总资产净利率公式:

总资产净利率=净利润/平均总资产*100%

平均资产总额=(期初资产总额+期末资产总额)÷2

个人分析:

总资产净利率:

(A)总资产净利率指标值越高,表明企业的资产利用效率越高,注重了增加收入和节约资金两个方面。

(B)利用该指标可以与企业历史资料、与计划、与同行业平均水平或先进水平进行对比,分析形成差异的原因。

(C)利用该指标可以分析经营中存在的问题,提高销售利润率,加速资金周转。

格力电器在近三年的总资产净利率也处于上升并且比较高的水平,可见该企业的资产利用效率高,注重增加收入节约资金,提高销售利润率,资金周转效率也比较高,资产运营越有效,体现出企业管理水平的高低。

6、净资产收益率分析

表3-6

项目

2011年度

2012年度

2013年度

格力电器

28.83

27.00

30.83

排名

1

2

2

宏图高科

4.17

4.45

5.07

排名

17

15

15

行业均值

13.09

10.26

12.71

行业最高

28.83

32.41

37.84

行业最低

0.15

-15.58

0.17

图3-6

●净资产收益率:

也称为权益报酬率或净值报酬率,它是指企业一定时期内的净利润与平均净资产的比率。

是净利润与平均所有者权益(或净资产、股东权益)之比,表明企业所有者权益投入所获得的投资回报。

它可以反映投资者投入企业的自有资本获取净收益的能力,即反映投资与报酬的关系,因而是评价企业资本经营效率的核心指标。

●净资产收益率公式:

净资产收益率=净利润/平均所有者权益*100%

其中:

平均所有者权益=(期初所有者权益+期末所有者权益)/2

个人分析:

净资产收益率:

(1)净利润是指企业的税后利润,是未作如何分配的数额。

(2)平均净资产是企业年初所有者权益与年末所有者权益的平均数,平均净资产=(所有者权益年初数+所有者权益年末数)÷2.

净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,反映企业资本营运的综合效益。

该指标通用性强,适用范围广,不受行业局限。

在我国上市公司业绩综合排序中,该指标居于首位。

通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。

一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保障程度越高。

格力电器在2011-2013年间净资产收益率有明显上升,说明投资者投入企业的自有资本获取净收益增加了,企业自有资本及其积累获取报酬水平也上升了,综合效益好了,运营效益越好,对企业投资人、债权人的保障程度越高。

格力电器净资产收益率提高,说明格力资产盈利能力较强,企业经营状况良好。

7、基本每股收益分析

表3-7

项目

2011年度

2012年度

2013年度

格力电器

1.86

2.47

3.61

排名

1

1

1

宏图高科

0.18

0.21

0.24

排名

10

9

10

行业均值

0.43

0.42

0.56

行业最高

1.86

2.47

3.61

行业最低

0.02

-0.44

0.04

图3-7

●基本每股收益:

只考虑当期实际发行在外的普通股股份,按照归属于普通股股东的当期净利润除以当期实际发行在外的普通股的加权平均数计算确定。

每股收益反映企业为每一普通股股份所实现的税后净利润。

●基本每股收益公式:

基本每股收益=(净利润-优先股股利)/(当期实际发行在外的普通股加权平均数)

个人分析:

基本每股收益:

实际上每股收益指标并不能完全反映上市公司的财务状况、经营成果以及现金流量。

仅仅依赖每股收益指标进行投资,片面、孤立地看待每股收益的变动,可能会对公司的盈利能力及成长性的判断产生偏差。

我们建议投资者在使用该指标时一定要结合其它财务信息、非财务信息等相关要素,如公司的净利润增长率、净资产收益率、销售利润率、资产周转率等指标的变化以及公司所处行业的周期、行业地位、宏观环境变化等因素的变化,进行综合分析后理性投资。

由上表分析出格力电器营收实现较好增长,盈利能力略有提升。

●四、格力电器获利能力小结

综上所述,在2011-2013年期间,格力销售毛利率逐渐提高,表明公司产品或服务的盈利能力超强;格力营业利润率逐渐提高,说明格力销售额提供的营业利润越多,格力的的盈利能力逐渐增强;从销售净利率可以看出,格力电器销售净利率提高,说明格力的获利能力提高;格力电器总资产收益率逐年上升,可见其资金运用效率和效果比较明显;总资产净利率也处于上升并且比较高的水平,可见该企业的资产利用效率高,注重增加收入节约资金;在净资产收益率上也看出,企业自有资本及其积累获取报酬水平也上升了,格力电器获利能力综合效益很好。

基本每股收益分析出格力电器营收实现较好增长。

总体说明格力电器所有者投资带来的受益增加,格力电器盈利能力和管理效率在增强,总体经营状况良好

升级会员

升级会员