用友UFO公式说明制作利润表与资产负债表使用非常好.docx

《用友UFO公式说明制作利润表与资产负债表使用非常好.docx》由会员分享,可在线阅读,更多相关《用友UFO公式说明制作利润表与资产负债表使用非常好.docx(7页珍藏版)》请在冰豆网上搜索。

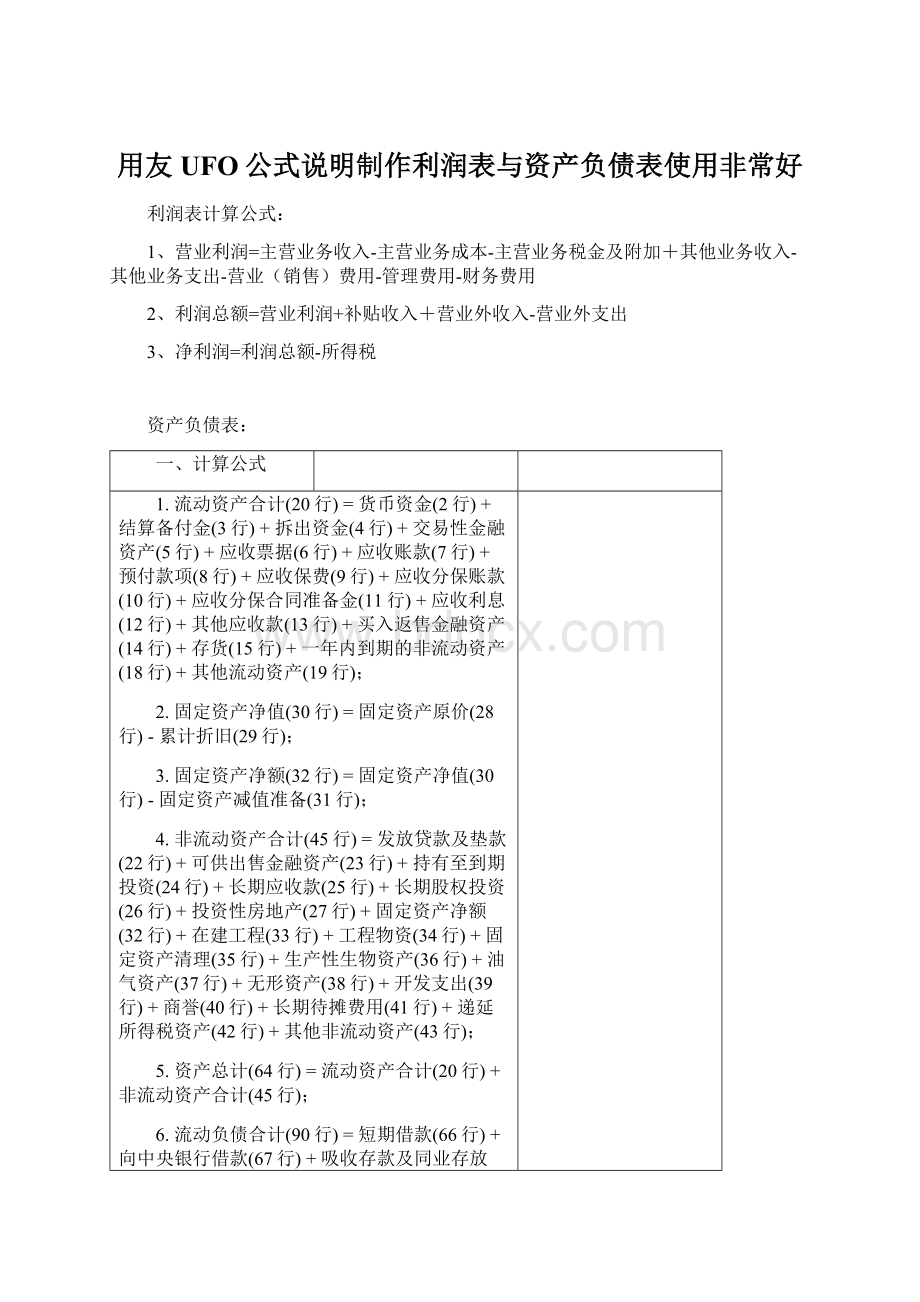

用友UFO公式说明制作利润表与资产负债表使用非常好

利润表计算公式:

1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用

2、利润总额=营业利润+补贴收入+营业外收入-营业外支出

3、净利润=利润总额-所得税

资产负债表:

一、计算公式

1.流动资产合计(20行)=货币资金(2行)+结算备付金(3行)+拆出资金(4行)+交易性金融资产(5行)+应收票据(6行)+应收账款(7行)+预付款项(8行)+应收保费(9行)+应收分保账款(10行)+应收分保合同准备金(11行)+应收利息(12行)+其他应收款(13行)+买入返售金融资产(14行)+存货(15行)+一年内到期的非流动资产(18行)+其他流动资产(19行);

2.固定资产净值(30行)=固定资产原价(28行)-累计折旧(29行);

3.固定资产净额(32行)=固定资产净值(30行)-固定资产减值准备(31行);

4.非流动资产合计(45行)=发放贷款及垫款(22行)+可供出售金融资产(23行)+持有至到期投资(24行)+长期应收款(25行)+长期股权投资(26行)+投资性房地产(27行)+固定资产净额(32行)+在建工程(33行)+工程物资(34行)+固定资产清理(35行)+生产性生物资产(36行)+油气资产(37行)+无形资产(38行)+开发支出(39行)+商誉(40行)+长期待摊费用(41行)+递延所得税资产(42行)+其他非流动资产(43行);

5.资产总计(64行)=流动资产合计(20行)+非流动资产合计(45行);

6.流动负债合计(90行)=短期借款(66行)+向中央银行借款(67行)+吸收存款及同业存放(68行)+拆入资金(69行)+交易性金融负债(70行)+应付票据(71行)+应付账款(72行)+预收款项(73行)+卖出回购金融资产款(74行)+应付手续费及佣金(75行)+应付职工薪酬(76行)+应交税费(80行)+应付利息(82行)+其他应付款(83行)+应付分保账款(84行)+保险合同准备金(85行)+代理买卖证券款(86行)+代理承销证券款(87行)+一年内到期的非流动负债(88行)+其他流动负债(89行);

7.非流动负债合计(100行)=长期借款(92行)+应付债券(93行)+长期应付款(94行)+专项应付款(95行)+预计负债(96行)+递延所得税负债(97行)+其他非流动负债(98行);

8.负债合计(101行)=流动负债合计(90行)+非流动负债合计(100行);

9.实收资本(股本)(103行)=国家资本(104行)+集体资本(105行)+法人资本(106行)+个人资本(109行)+外商资本(110行);

10.实收资本(或股本)净额(112行)=实收资本(股本)(103行) -已归还投资(111行);

11.归属于母公司所有者权益合计(125行)=实收资本(或股本)净额(112行)+资本公积(113行)-库存股(114行)+专项储备(115行)+盈余公积(116行)+一般风险准备(122行)+未分配利润(123行)+外币报表折算差额(124行);

12.所有者权益合计(127行)=归属于母公司所有者权益合计(125行)+少数股东权益(126行);

13.负债及所有者权益总计(128行)=负债合计(101行)+所有者权益合计(127行);

二、校验公式

1.存货(15行)>=原材料(16行)+库存商品(17行);(合理性)

2.其他非流动资产(43行)>=特准储备物资(44行);

3.应付职工薪酬(76行)>=应付工资(77行)+应付福利费(78行);

4.应付福利费(78行)>=职工奖励及福利基金(79行);

5.应交税费(80行)>=应交税金(81行);

6.其他非流动负债(98行)>=特准储备基金(99行);

7.法人资本(106行)>=国有法人资本(107行)+集体法人资本(108行);

8.盈余公积(116行)>=法定公积金(117行)+任意公积金(118行)+储备基金(119行)+企业发展基金(120行)+利润归还投资(121行);

9.负债及所有者权益总计(128行)=资产总计(64行);

用友UFO报表使用技巧

1、普通公式

公式说明:

函数名 公式名称 说明

QM()/WQM()/SQM()期末余额 取某科目的期末余额

QC()/WQC()/SQC() 期初余额 取某科目的期初余额

JE()/WJE()/SJE() 净发生额 取某科目的年净、月净发生额

FS()/WFS()/SFS() 发生额 取某科目结转月份借方、贷方发生额

LFS()/WLFS()/SLFS()累计发生额 取某科目截止到结转月份的累计发生额

JG()/WJG()/SJG() 取对方科目计算结果取对方科目或所有对方科目的数据之和

CE()/WCE()/SCE() 借贷平衡差额 取凭证的借贷方差额

TY() 通用转帐公式 取Access数据库中的数据

常数 取某个指定的数字

UFO() UFO报表取数 取UFO报表中某个单元的数据

计算公式定义报表数据之间的运算关系,在报表数值单元中键入“=”或在工具栏中按“FX”按扭就可以直接定义计算公式。

注意:

函数中使用到的字母符号,如:

函数名、括号()、引号“”、逗号,等号=等等均为半角符号。

2、本表取它表数公式表之间关联条件的意义是建立本表与它表之间以关键字或某个单元为联系的默契关系。

关联条件的格式为:

RELATION单元关键字变量WITH“它表表名”->单元关键字变量常量比如:

当前表各页A列取表“LRB”同年上月A列数值A=“lrb”->Arelation年with“lrb”->年,月with“lrb”->月

3、条件取数公式定义

条件取数函数IFF主要用于有条件取数的情况:

格式:

IFF(逻辑表达式,条件真值,条件假值)注意:

用于单元公式时不能使被赋值的区域与算术表达式中用到的区域重复。

如:

A3=IFF(A3>0,10,-10)是不对的应该是B4=IFF(A3>0,10,-10)表示若A3>0则B4=10,否则B4=-10B4=IFF(A3@2>0,10,-10)表示若第2页A3>0则B4=10,否则B4=-10

@2表示报表的第二页.

用友报表函数使用说明

账务函数的格式

以期末余额函数为例,UFO8.x账务函数的格式形如:

QM(<科目编码>,<会计期间>,<方向>,<账套号>,<会计年度>,<编码1>,<编码2>,<截止日期>)格式与UFO7.x类似,不同的是:

1、取消了取辅助核算的函数。

在UFO7.x中,取总账函数名为QM;个人往来为AQM;单位往来为BQM;部门往来为CQM;项目核算为DQM;项目往来为EQM。

在UFO8.x中,以上6个函数合并为一个QM,不同的辅助核算用“编码1”“编码2”表示。

例如一个部门项目科目169,以下公式表示取169科目部门1、项目1的期末数。

QM("169",1,"借",001,1999,"部门1","项目1")

2、增加了“会计年度”参数在UFO7.x中,没有“会计年度”的参数,这样造成了取“上年同期”等数据很不方便。

在UFO8.x中增加了“会计年度”的参数,可以从任意会计年度中取数。

3、各参数的位置需要保留有些参数可以省略不写,例如方向、账套号、会计年度、编码等。

如果省略的参数后面没有内容了,则可以不写逗号;如果省略的参数后面还有内容,则必须写逗号,把它们的位置留出来。

例如以下公式:

QM("101",月)省略了方向、账套号、会计年度、编码1、编码2

QM("101",月,,,,"单位编码")省略了方向、账套号、会计年度、编码2

4、函数中的参数除了日期字符串必须加引号""之外,其他参数可以不加引号。

函数中的引号、逗号等标点符号支持全角和半角。

如何定义会计年度?

在取数时,可以指定从一个账套的某个会计年度中取数。

会计年度有3种形式:

1、指定会计年度,4位。

例如公式FS("113",1,"借",001,1999)表示取账套001的1999年1月的借方发生额。

2、省略不写。

此时默认[数据]-[账套初始]中定义的会计年度。

例如:

某公司已建立1998年度的报表及取数公式,公式省略“会计年度”,形如FS("113",1,"借",001)。

进入1999年后,不用修改公式,把“账套初始”设为1999年即可。

3、写“年”字。

此时取报表关键字“年”的值。

例如公式FS("113",1,"借",001,年),当报表中关键字“年”为1999时,此公式表示取1999年数据;当关键字“年”为2000时,此公式表示取2000年数据。

如果报表中没有定义关键字年,则按照机器时间取数。

函数“取数(会计)期间”的书写格式

取数(会计)期间可以直接写日期或利用报表关键字指定。

例如:

公式FS("101",5,"借")表示取5月101科目的借方发生额。

公式FS("101",月,"借")表示取报表关键字“月”的借方发生额。

如果报表关键字如下,则取5月的数。

日期的书写格式:

1-12:

表示1-12月 例如公式FS("101",5,"借")表示取5月101科目的借方发生额。

21-24:

表示1-4季度 例如公式FS("101",21,"借")表示取一季度101科目的借方发生额。

41-93:

表示第1周-第53周。

例如公式TFS("101",41,"借")表示取1999年第1周101科目的借方发生额。

101-136:

表示第1旬-第36旬。

例如公式TFS("101",101,"借")表示取1999年第1旬101科目的借方发生额。

"月/日/年,月/日/年":

表示一个时间段 例如"3/15/1999"表示1999年3月15日;"3/15/1999,4/15/1999"表示1999年3月15日-4月15日。

公式TFS("101","3/15/1999","借")表示取1999年3月15日101科目的借方发生额;公式TFS("101","3/15/1999,4/15/1999","借")表示取1999年3月15日-4月15日101科目的借方发生额。

关键字的书写格式:

全年公式FS("101",全年,"借",001,1999)表示取1999年全年101科目的借方发生额。

公式FS("101",全年,"借",001,年)表示取报表中关键字“年”值的全年101科目的借方发生额。

季公式FS("101",季,"借")表示取报表中关键字“季”值的101科目的借方发生额。

月公式FS("101",月,"借")表示取报表中关键字“月”值的101科目的借方发生额。

日公式FS("101",日,"借")表示取报表中关键字“日”值的101科目的借方发生额。

周公式FS("101",周,"借")表示取报表中自定义关键字“周”值的101科目的借方发生额。

旬公式FS("101",旬,"借")表示取报表中自定义关键字“旬”值的101科目的借方发生额。

“编码1”和“编码2”的含义账务函数中有2个参数“编码1”和“编码2”,它们是辅助核算编码。

例如有一个“部门项目”科目169,那么取数时可以这样定义:

FS("169",月,"借",001,1999,"部门编码1","项目编码1")取169科目部门1项目1的数据。

FS("169",月,"借",001,1999,"部门编码1")取169科目部门1的所有项目的数据。

FS("169",月,"借",001,1999,,"项目编码1")取169科目所有部门的项目1的数据。

辅助核算的排列的顺序是:

?

客户?

供应商?

部门?

个人?

项目例如一个科目为“部门客户”,则函数应这样写:

FS("113",月,"借",001,1999,"客户编码","部门编码")而不能写为:

FS("113",月,"借",001,1999,"部门编码","客户编码")例如一个科目为“部门项目”,则函数应这样写:

FS("203",月,"借",001,1999,"部门编码","项目编码")而不能写为:

FS("203",月,"借",001,1999,"项目编码","部门编码")。

如何取自定义项的数据?

在《用友总账》中,增加了“自定义项”,为各类原始单据和常用基础信息设置了自定义项和自由项,这样可以让您方便的设置一些特殊信息。

在UFO中,使用条件发生额函数TFS(金额)、STFS(数量)、WTFS(外币)读取自定义项的数据。

函数格式:

[〈科目编码〉],〈取数期间〉,〈方向〉,[〈摘要〉],[〈摘要匹配方式〉],[〈账套号〉],[〈会计年度〉],[〈编码1〉],[〈编码2〉],[〈核算类别〉],[〈项目大类名称〉],[〈业务员姓名〉],[〈自定义项名称1〉],[〈自定义项内容1〉],[〈自定义项名称2〉],[〈自定义项内容2〉],[〈自定义项名称3〉],[〈自定义项内容3〉](其他参数的定义请参照条件发生额函数TFS参数的说明)例如,定义了单据类型的自定义项“分公司”,档案包括:

北京分公司、上海分公司、广州分公司,科目编码101,101科目1999年7月1日北京分公司借方发生5,000.00。

则公式应写为:

1.TFS("101","7/1/1999","借",,,001,1999,,,,,,"分公司","北京分公司")

用友利润表公式

利润表"本月数"取数公式

给大家提供一个利润表"本月数"的取数公式,公式灵活、通用性强,不受时间、凭证编制限制。

利润表“本月数”单元取数公式一览表

项目

本月数

主营业务收入

JE("5101",月,,,,,)+DFS("5101","3131",月,借,,,,,,)-DFS("5101","3131",月,贷,,,,,,)

主营业务成本

JE("5401",月,,,,,)+DFS("5401","3131",月,贷,,,,,,)-DFS("5401","3131",月,借,,,,,,)

主营业务税金及附加

JE("5402",月,,,,,)+DFS("5402","3131",月,贷,,,,,,)-DFS("5402","3131",月,借,,,,,,)

主营业务利润

C5-C6-C7

其他业务利润

JE("5102",月,,,,,)+DFS("5102","3131",月,借,,,,,,)-DFS("5102","3131",月,贷,,,,,,)

-JE("5405",月,,,,,)-DFS("5405","3131",月,贷,,,,,,)+DFS("5405","3131",月,借,,,,,,)

营业费用

JE("5501",月,,,,,)+DFS("5501","3131",月,贷,,,,,,)-DFS("5501","3131",月,借,,,,,,)

管理费用

JE("5502",月,,,,,)+DFS("5502","3131",月,贷,,,,,,)-DFS("5502","3131",月,借,,,,,,)

财务费用

JE("5503",月,,,,,)+DFS("5503","3131",月,贷,,,,,,)-DFS("5503","3131",月,借,,,,,,)

营业利润

C8+C9-C10-C11-C12

投资收益

JE("5201",月,,,,,)+DFS("5201","3131",月,借,,,,,,)-DFS("5201","3131",月,贷,,,,,,)

补贴收入

JE("5203",月,,,,,)+DFS("5203","3131",月,借,,,,,,)-DFS("5203","3131",月,贷,,,,,,)

营业外收入

JE("5301",月,,,,,)+DFS("5301","3131",月,借,,,,,,)-DFS("5301","3131",月,贷,,,,,,)

营业外支出

JE("5601",月,,,,,)+DFS("5601","3131",月,贷,,,,,,)-DFS("5601","3131",月,借,,,,,,)

利润总额

C13+C14+C15+C16-C17

所得税

DFS("5701","3131",月,贷,,,,,,)

净利润

C18-C19

表中会计科目为2001年新会计制度科目,若使用06新准则科目,可进行适当调整即可。

主营业务收入

JE("5101",月,,,,,)+DFS("5101","3131",月,借,,,,,,)-DFS("5101","3131",月,贷,,,,,,)

这公式我给大家翻译一下.

收入当月的净额+当月转置本年利润中的收入的借方发生额-当月转置本年利润中的收入的贷方发生额

一句话就是:

当月未结转的收入净额+当月结转的收入净额。

宁可累死在路上,也不能闲死在家里!

宁可去碰壁,也不能面壁。

是狼就要练好牙,是羊就要练好腿。

什么是奋斗?

奋斗就是每天很难,可一年一年却越来越容易。

不奋斗就是每天都很容易,可一年一年越来越难。

能干的人,不在情绪上计较,只在做事上认真;无能的人!

不在做事上认真,只在情绪上计较。

拼一个春夏秋冬!

赢一个无悔人生!

早安!

—————献给所有努力的人.

升级会员

升级会员