松节油深加工行业分析报告.docx

《松节油深加工行业分析报告.docx》由会员分享,可在线阅读,更多相关《松节油深加工行业分析报告.docx(23页珍藏版)》请在冰豆网上搜索。

松节油深加工行业分析报告

2013年松节油深加工行业分析报告

2013年8月

一、松节油行业概况

1、松节油是松脂的分离产品,是林产化工的一环

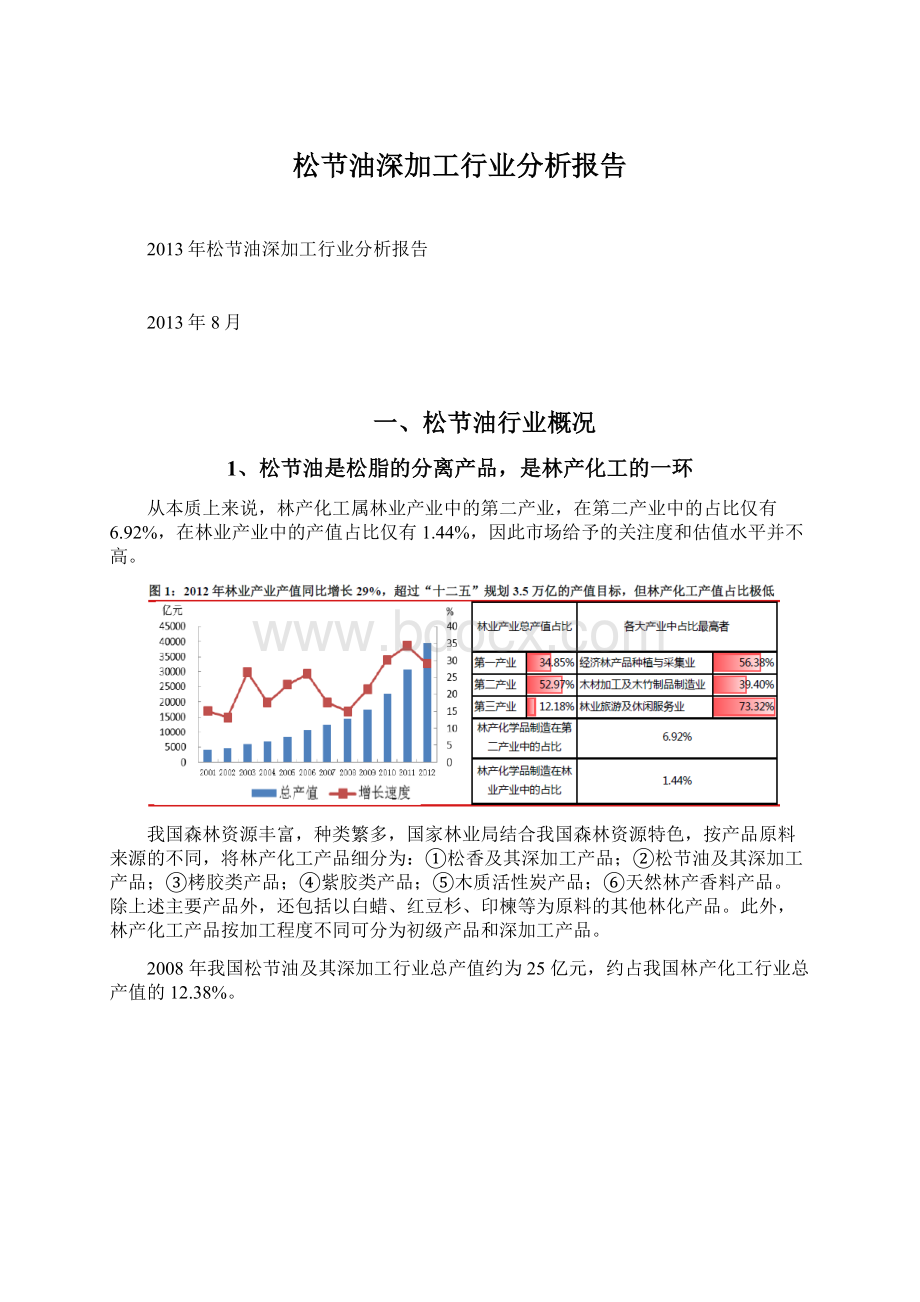

从本质上来说,林产化工属林业产业中的第二产业,在第二产业中的占比仅有6.92%,在林业产业中的产值占比仅有1.44%,因此市场给予的关注度和估值水平并不高。

我国森林资源丰富,种类繁多,国家林业局结合我国森林资源特色,按产品原料来源的不同,将林产化工产品细分为:

①松香及其深加工产品;②松节油及其深加工产品;③栲胶类产品;④紫胶类产品;⑤木质活性炭产品;⑥天然林产香料产品。

除上述主要产品外,还包括以白蜡、红豆杉、印楝等为原料的其他林化产品。

此外,林产化工产品按加工程度不同可分为初级产品和深加工产品。

2008年我国松节油及其深加工行业总产值约为25亿元,约占我国林产化工行业总产值的12.38%。

松脂是松树中含有的一种无色透明滞状液体,是固体树脂酸(70%~80%)溶解在萜烯类(20%~30%)中所形成的溶液。

松脂经水蒸气蒸馏后可得松节油和松香。

松节油是松脂经过蒸馏得到的挥发油,是由萜烯类化合物组成的液体混合物,主要成分是α-蒎烯和β-蒎烯。

松节油组分分子可以提供C10或C15分子骨架,并同时提供多元环及桥环、环外或环内双键等,具有活泼的化学反应性能和独特的芳香气味,因此成为重要的天然化工原料,特别是在合成樟脑、冰片等化学中间体和合成香料原料的生产过程中发挥着不可替代的作用。

松节油深加工产品的的产业路径受到两大因素的影响——化学合成方法的难易程度和化工生产过程的成本控制,因此有的化工合成路径看似违反了我们学过的有机化学的一些简单常识和最简单路径,请大家不要感到奇怪。

2、松节油深加工企业的原料来源有四类,脂松节油是最主要最常见的原料

根据制备方法的不同,松节油可划分为脂松节油(Gumturpentine)、硫酸盐松节油(Sulfateturpentine)、木松节油(Woodturpentine)和干馏松节油(Pyrolysisturpentine)。

在四种松节油中,脂松节油和硫酸盐松节油能够应用于大规模工业化生产。

根据青松股份招股说明书披露,截止到2008年,全球松节油年产量约25-30万吨,其中硫酸盐松节油15-18万吨,脂松节油10-15万吨。

硫酸盐松节油的主要生产国为美国、加拿大、瑞典、芬兰、法国、西班牙,其中美国与加拿大两国产量约为10-12万吨。

中国为脂松节油主产国,截止2008年,年产脂松节油9-11万吨,而硫酸盐松节油产量仅为0.6-0.8万吨。

国内的硫酸盐松节油产量很少,而且国内脱臭除硫技术水平相对落后,成本较高,因此硫酸盐松节油目前在国内主要作为主剂、燃料油和萜烯树脂的原料使用,并不用于合成樟脑和冰片系列产品的生产。

如果硫酸盐松节油要在国内大规模应用于生产,则需要对脱臭除硫的技术工艺进行突破。

我国松节油类产品最近七年复合增速高达16.25%,从中可以看出对松节油的需求是非常旺盛的。

3、松节油中α-蒎烯和β-蒎烯含量不同决定不同的工艺路线和企业发展路径

我国松节油深加工行业市场化程度较高,经过多年竞争与整合,行业集中度日趋提高。

松节油的主要成分为α-蒎烯和β-蒎烯,它们是同分异构体,受到树种、地域的影响,往往它们的含量会有所差异。

但是肯定是α-蒎烯多,β-蒎烯少。

因此,二者的相对含量高低就决定了松节油的价格。

最终的合成产物所选取的路线工艺往往会考虑到原料的价格、路线的难易程度、反应的最终收率等因素。

由于β-蒎烯资源有限,上世纪中期曾经出现过α-蒎烯异构化成β-蒎烯的合成路线,但后期停止。

目前国内出色的松节油深加工企业主要集中在α-蒎烯深加工产业链中。

如同上面两幅图所示,由于松节油深加工行业产品种类多,各企业采用的技术路线不同,生产的产品组合情况不同;而企业技术水平的差异也使得在加工深度和产品质量方面存在较大差异。

因此,在松节油深加工行业中,龙头企业往往先在某一大类产品中占据竞争优势,然后以此为基础延伸加工环节形成产品系列,成为细分市场领导者。

4、松节油价格曾经大幅波动,目前较为平稳

松节油的价格曾经在过去几年出现了剧烈的波动,为了方便说明,我们分段截取不同时间区间的松节油价格进行阐述。

我们追溯的时间周期是二十年,选取的样本来源较多,可能存在一些细小的偏差。

我们也极力筛选出错误或不可靠的数据。

近十年来,松节油价格从2008年开始出现了三波的疯狂上涨,上涨的主要原因是雪灾、囤货等因素。

自2011年的下半年开始开始,松节油价格回归理性,呈现出箱体震荡的趋势。

我们以上所采用的价格是市场的平均价格,我们发现Wind资讯里的价格和我们的搜集到的价格差距较大,可能是因为Wind资讯中的松节油价格是其他品种的松节油。

由于松树的品种很多,国内产地分布于湖南、广西等各个地方,因此实际上市场的松节油价格差异非常大,即使是同一时刻的松节油价格也有很大的差别。

我们就选择目前时刻(2013年7月17日)松节油的市场报价,以方便说明。

由于本片报告不是为了探讨松节油,因此我们不展开论述推理过程,我们认为松节油的价格驱动因素如下如下:

5、松节油深加工行业趋势

(1)印度松节油价格持续走高,加强了中国松节油深加工产品成本的比较优势,利好于中国松节油深加工产品的出口

印度是我国松节油深加工产品如樟脑、冰片等的主要出口国之一,近几年来,印度的松节油价格持续走高,而中国的松节油价格自2011年开始高位回落,松节油的成本占下游产品生产成本的七成左右,因此我们认为两国松节油价格的相反走势促进了中国松节油深加工产品的出口。

由于印度松节油不足以供应国内的生产需求,需要进口中国、印尼等国松节油,但中国近几年的松节油出口逐渐减少,因此对于未来,我们判断这一趋势将会继续保持,是一个长期趋势。

下面,我们用青松股份产品的收入增速和出口占比来验证行业趋势一。

从下面可以看出,除了2011年青松股份境外地区销售收入占比有所减少之外,其余年份的出口占比均比上一年有所提升。

虽然2011年出口占比有所下降,但是从绝对量上来看,2011年的境外地区的销售收入仍然高于2010年。

我们认为2011年出口占比的下降是由于2010年底——2011年上半年国内松节油价格飙升所致(2010年下半年的松节油成为企业2011年上半年的原料),在这一时期,我国松节油深加工行业产品在成本上的比较优势有所下降,因为同期印度松节油价格涨幅不到50%,而国内价格涨幅70%左右。

因此我们认为当国内松节油价格不出现暴涨的时候,行业趋势一将会持续发挥作用。

(2)松节油市场价格与松节油深加工企业业绩非正相关,我们判断松节油价格仍处于箱体震荡状态,对松节油深加工企业盈利能力的影响为中性

要打破市场的一致预期和观点很难,我们愿意做这样的尝试,也乐意与各路朋友探讨。

之前市场的观点认为松节油涨价能推动松节油深加工企业的业绩,基于以下两点理由:

但是,根据我们的统计检验结果显示,松节油加工企业的盈利能力和松节油的价格为负相关关系,只是有的显著,有的不显著。

为了剔除非松节油深加工业务对检验的干扰,我们将中怡精细化工的资源运营方面的收入和毛利在计算毛利率的时候扣除。

我们对统计结果的解释是松节油深加工企业毛利率的分子和分母中都存在变量,吨毛利和深加工产品的价格。

不可否认,松节油深加工产品的价格与松节油的价格呈现正相关的关系。

我们认为由于大多企业的生产合同提供了产品出厂价的公式,因此令松节油深加工产品的吨毛利的变化程度远不如松节油深加工产品价格的变化程度。

从短周期来看,松节油价格的下跌可能会影响产品的销量,但是长期来看,我们认为这些产品的需求是刚性需求。

当下游客户的库存消耗完毕之后,他们不得不进行一轮新的补库存行为。

从长期来看,我们认为对松节油深加工产品的需求是刚性增长的,因此企业实际的盈利能力与变化程度较大的松节油深加工产品的价格相关性更大,因此企业实际盈利能力在一定程度上来说与松节油的价格呈现出非正相关的关系。

短期来看,近期云南思茅松松节油价格略升,湿地松松节油价格略降,松节油供应相对平稳,今年收脂情况不如往年,特别是广西地区。

我们预计今年松节油价格有温和上涨的可能,甚至有超过1.3-1.6万元/吨区间的可能,但是中长期来看,预计松节油的价格仍会处于箱体震荡的趋势。

我们预计这对于松节油深加工企业的盈利能力影响为中性。

(3)石油路径替代松节油路径合成萜烯类产品不经济,但是松节油深加工企业未来如果要持续成长必定会进入石油化工产业链

根据我们的了解,目前国内国外不存在从石油端合成樟脑等产品的企业,经济性是显而易见的理由。

而合成香精香料的石油路径是存在的,未来中怡精细化工(2341.HK)将会在这方面进行突破,我们在下文中将会进行论述。

6、松节油深加工行业两大技术

目前松节油深加工行业的技术主要有两类:

第一类是分离、提纯、催化技术,这是化工教科书的经典,是松节油深加工行业的基础技术。

这类技术的路线一般很短,追求效率,力图减少成本、提高收率。

第二类是化学合成技术,它是碳骨架上的舞蹈,是艺术与生产的完美融合。

化学合成技术水平超群的企业能够合成经济附加值更高、精细化程度更高、壁垒更强的松节油深加工产品,看重产品的经济附加值。

以青松股份和中怡精细化工的技术为例,我们可以看出这些行业内的龙头企业在分离、提纯、催化这一技术主线上取得了优异的表现。

另外,一般松节油深加工企业先在第一类技术上做到极致之后,就会转而主攻第二类技术,如中怡精细化工。

三、松节油深加工产品细分市场属于利基市场,关注樟脑、冰片、二氢月桂烯醇

1、松节油下游细分市场属于利基市场

我们一直偏好于寻找利基市场,因为在经济形势不明朗的条件下,其安全边际较高。

松节油深加工行业就处于利基市场之中。

一方面,松节油是松香的半生产物,产品价格受到松香周期的影响,而非我们常见的石油周期。

目前松香周期处在历史的底部,松节油下游细分市场享受上游原料价格低位的优势,特别是与国外印度等国相比。

另一方面,松节油深加工产品的需求受到宏观经济的影响较小,因此从全球总量来看,需求量将会持续提升。

国内的需求量提升是毫无疑问的,另外根据行业发展趋势一,我们预计国外的需求也是提升的。

2、樟脑需求持续提升,国内两个企业产能闲置,利好于青松股份市场占有率进一步提升

合成樟脑有较强烈的清凉感和芳香气味,具有皮肤刺激类药物活性、防腐活性、驱虫及防虫蛀活性,以及对硝化棉等特殊材料的良好增塑性能,因此,合成樟脑在医药及医药中间体、安全型防虫蛀剂、工业原料、香料等领域内得到了广泛的应用。

从市场需求的格局来看,目前樟脑的国内的使用量略大于直接出口量。

长期来看,我国的樟脑出口量呈现出上升的趋势(符合行业趋势一),樟脑的国内使用量也表现出较强劲的需求量。

但是,两者都呈现出一定的周期波动,一般一个完整的出口波动周期是3-4年,国内使用量的周期是4-5年。

另外,如果日用樟脑对对氯二苯的替代能有国家强制性政策的支持,预计未来樟脑的市场需求将会有一个巨大的飞跃,大约能产生7500吨的新需求,这也是市场对公司业绩的一大想象空间。

从市场供给的格局来看,目前全世界生产樟脑的企业有10家,其中中国6家,印度4家,但是中国有两家企业上海华谊和广州黄埔由于搬迁等因素,实际产能锐减,印度由于松节油价格的持续上涨正在失去优势,中国企业在逐步占领这一市场。

其中,我国樟脑产能最大的青松股份(300132)的市场份额正逐年提高。

3、冰片市场CAGR达到10%,青松股份产能占全国19%,但市场占有率超过25%

冰片可分为冰片、艾片和天然冰片,三者均已被《中国药典》2010版收录,其中冰片为合成龙脑,艾片为左旋龙脑,天然冰片为右旋龙脑。

我们这里只讨论冰片。

冰片的下游用途主要有三块:

医药、香精香料和日化。

冰片具有开窍醒脑、消炎镇痛的作用,既是我国传统的重要中成药原料。

冰片也是一种重要的合成香料,广泛用于配制迷迭香、熏衣草型香精。

另外,冰片也是中国古代香料配方中常见的一味。

在日化方面,由于冰片对人体具有独特的清凉感,因此冰片在花露水、沐浴露、洗发露及护肤用品方面的应用日益广泛。

从市场需求的格局来看,冰片的下游比较稳定,虽然市场一直声称天然冰片替代冰片,如在眼药水中只用天然冰片而不用冰片(比如珍视明滴眼液),但是由于天然冰片的稀缺和高价,以及天然冰片的下游与冰片的下游已经成熟且有明显的分界线,我们认为天然冰片难以替代冰片。

我们预计冰片的需求将会受到药品、日化两大因素的影响,缓慢增长。

从市场供给的格局来看,目前对于冰片行业产能的数据众说纷纭,有资料称国内冰片行业产能约5000吨,全球冰片产能约10000吨。

而松本林业的负责人曾称公司去年冰片产量450吨,占全球市场的40%,则折合全球市场的容量为1125吨。

我们采用的数据来源是国家林业局、青松股份披露的信息和调研信息、行业新闻。

4、二氢月桂烯醇市场成熟,中怡精细化工(厦门中坤)全球市场占有率25%

二氢月桂烯醇主要从二氢月桂烯(自蒎烯的加氢产物蒎烷裂解生成)在酸催化下和水、甲酸加成而得。

用于白柠檬、柑橘型日用香精。

在香皂、洗涤剂中用量可达5%~20%。

是重要的萜类香料。

二氢月桂烯醇具有强烈的白柠檬、古龙样香气,在香皂、洗涤剂中稳定性比白柠檬油好得多。

从市场需求的格局来看,香精香料行业在近几年的收入和利润保持了持续的增长,增速则呈现周期波动、方向不一致的特点。

我们预计二氢月桂烯醇的需求将会和行业整体一样保持持续的增长,但增速可能会有所放缓。

从市场供给的格局来看,国内二氢月桂烯醇的主要供应商是中怡精细化工(厦门中坤)、江西抚州的华宇香料(华晨是华宇的子公司,二者加起来的产能有1200吨左右)、江西开源香料有限公司(产能1000吨)、浙江新化化工股份有限公司(规模较小,产能500吨)等,国际上的主要供应商是LyondellBasell(09年破产)、高砂国际(Takasago)等公司。

其中,中怡精细化工的二氢月桂烯醇全球市场占有率25%左右。

四、投资策略

我们对松节油行业的相关个股用趋势、技术、估值三个维度进行打分,选择合适的投资标的。

1、青松股份(300132)

公司是国内樟脑、冰片、樟脑磺酸(子公司张家港亚细亚)等品种的龙头企业,其中樟脑、樟脑磺酸国内市场占有率全国第一,冰片的国内市场占有率超过25%。

如果公司仅依靠原有的樟脑等业务经营,对我们而言就没有任何推荐的意义。

我们认为公司未来几年的成长性较为确定,且下半年公司业绩有较大的提升可能。

(1)张家港亚细亚项目将是公司成长的重要一步

亚细亚化工750吨新产能在7月开始试车。

基于谨慎保守的原则,我们预计今年的樟脑磺酸贡献EPS0.05元。

我们估计750吨的新产能今年能贡献4个月的业绩,也就是250吨,加上原有750吨老产能,这样今年的樟脑磺酸的实际产能为1000吨。

根据公司介绍,今年上半年亚细亚的开工率情况良好。

因此我们假设今年的开工率和产销率均达到100%,预计樟脑磺酸今年能贡献收入1.1亿元(同比增长27%),其毛利率预计为25%,净利润率预计为8%,则净利润预计达到880万元,按最新股本测算,能贡献EPS约0.05元。

明年业绩将取决于试车时间的长短,我们在此不做过多的估计。

“对亚细亚化工的收购是否合算?

”这一问题的答案不能简单地看会计数字。

市场一直认为公司前期收购亚细亚化工价格偏高(1.178亿元),因为公司的建设进度低于之前的预期,而且考虑到产品的景气周期不同,投资回收期可能比原可行性报告中预计的更长。

市场看待公司收购的出发点来自于募投项目的进度和公司进入医药中间体领域所付出的代价。

我们认为本次收购的隐藏价值被市场忽略。

苏州优合科技有限公司(青松是竞争对手)就在亚细亚化工的附近,同属一个园区,如果公司当初不收购亚细亚化工,不难想象公司可能会失去亚细亚这一客户,这对公司的整体业绩的冲击将更大。

(2)香料项目开始逐步投产,冰片、樟脑产能年底可能增加

2011年底公司以自筹资金6,476万元投资建设香料系列产品及冰片技改项目,项目实施地点为建阳市回瑶工业园区及塔山工业园区,项目产品及设计产能为:

(1)香料系列产品、产能:

月桂烯1,000吨/年、β-蒎烯1,200吨/年、长叶烯300吨/年、异长叶烯250吨/年、异长叶烷酮200吨/年、乙酸长叶酯100吨/年、柠檬醛150吨/年、紫罗兰酮100吨/年、山苍子精油400吨/年、烟叶浸膏400吨/年、烟叶町100吨/年;

(2)冰片的产能由500吨/年扩大至1,000吨/年。

今年6月,公司的回瑶厂区的1000吨/年月桂烯产能投产。

我们预计今年年底冰片的500吨/年产能可能投产。

另外,随着张家港亚细亚化工750吨/年的产能开出,公司每年能新增1700吨的樟脑的消耗量,我们预计公司的樟脑产能在2013年年底有望达到13000吨/年。

(3)去年下半年业绩极差堪称谷底,今年下半年业绩有望回升

去年下半年公司的业绩极差,主要的原因是去年第四季度计提了828万元的资产减值损失,管理费用也环比飙升了大约300万元。

我们认为今年不再会计提大额的资产减值损失,管理费用环比也不会有明显的增长,但是同比肯定会有一定的增加。

从公司人员结构的变化来看,我们认为公司去年第四季度管理费用的飙升有一定的合理性,因为公司的管理费用的增加主要是集中在员工薪酬方面。

目前公司是动态市盈率31倍左右,我们认为随着公司今年下半年业绩的回升和去年下半年的不利因素不可能再次出现,公司今年业绩有望达到我们的预期,我们认为公司的股票的估值进一步提升的空间。

2、中怡精细化工(2341.HK)

(1)公司收入由芳香化学品等四个板块构成,化工方面的盈利能力有所提升

公司是以二氢月桂烯醇为代表的木香型香料的全球三大供货商之一,二氢月桂烯醇全球市场占有率25%。

公司生产的主要产品有三类:

芳香化学品、天然提取物和中间体。

此外,公司还有资源运行方面的收入。

由于贸易业务的毛利率较低,而公司上市以来贸易业务的增长较快,因此公司的整体盈利能力有所下滑,但化工板块的三大业务的盈利能力受到的冲击并不大。

从公司历史来看,当资源运营业务占比上升的时候,同差当年毛利率会下降,不过2012年出现了例外,公司的资源运营与贸易在收入中的占比是21%,而毛利率却逆势提升,可见公司在其他三大业务上的盈利能力上有极其明显的提升。

我们认为这是由于公司的新产能逐步投放的结果,因此我们预计公司未来几年的盈利能力仍将得到持续的提升。

(2)公司在全球香精香料产业链偏中上游,目前重新定位自己的产业布局和愿景

公司是松节油——萜烯类方向化学品产品全球最大的生厂商之一。

在全球香精香料产业链中公司处于中上游的位置,为下游快速消费品行业内的国际企业提供原料。

目前,公司重新定位自己,不再满足与仅仅是以松节油为原料的香原料制造企业。

公司未来希望能够运用多元化的资源,采用绿色、精细化学工艺技术,成为集制造、研发、运营三位一体的企业。

(3)公司三位一体的产业平台规划中,古雷半岛的项目是最重要的一环,承载了石油基产业的希望

在公司三位一体的产业平台规划中,公司也在四个地方建立各自的生产基地。

下图中仅显示出在闽南地区的三个生产基地。

其中中怡海沧工厂(公司的老厂区)仍然将会以松节油为主,长泰工厂将会以松节油深加工为主,古雷半岛的基地将会以石油基产业为主。

根据披露的信息,古雷半岛的石化基地规模超过泉州的泉港,在古雷半岛建设的石化中下游专用精细化学品项目将会填补福建省的产业空白。

公司在古雷半岛将会规划五大系列的深加工产品,主要用于香原料、医药中间体、食品添加剂等方面。

由于部分产品的体量较小,一些大型的石化企业看不上,而公司恰好拥有该产品的技术,因此公司才会有这些产品的规划。

我们预计2016年古雷半岛项目将会开始逐步投产,这些项目预计将会给公司带来7年3倍的成长空间。

五、风险因素

1、松节油价格暴涨暴跌的风险。

2、石油路线替代松节油路线来生产松节油深加工产品的风险。

升级会员

升级会员