表一行政处罚一览表.docx

《表一行政处罚一览表.docx》由会员分享,可在线阅读,更多相关《表一行政处罚一览表.docx(98页珍藏版)》请在冰豆网上搜索。

表一行政处罚一览表

表一:

行政处罚一览表

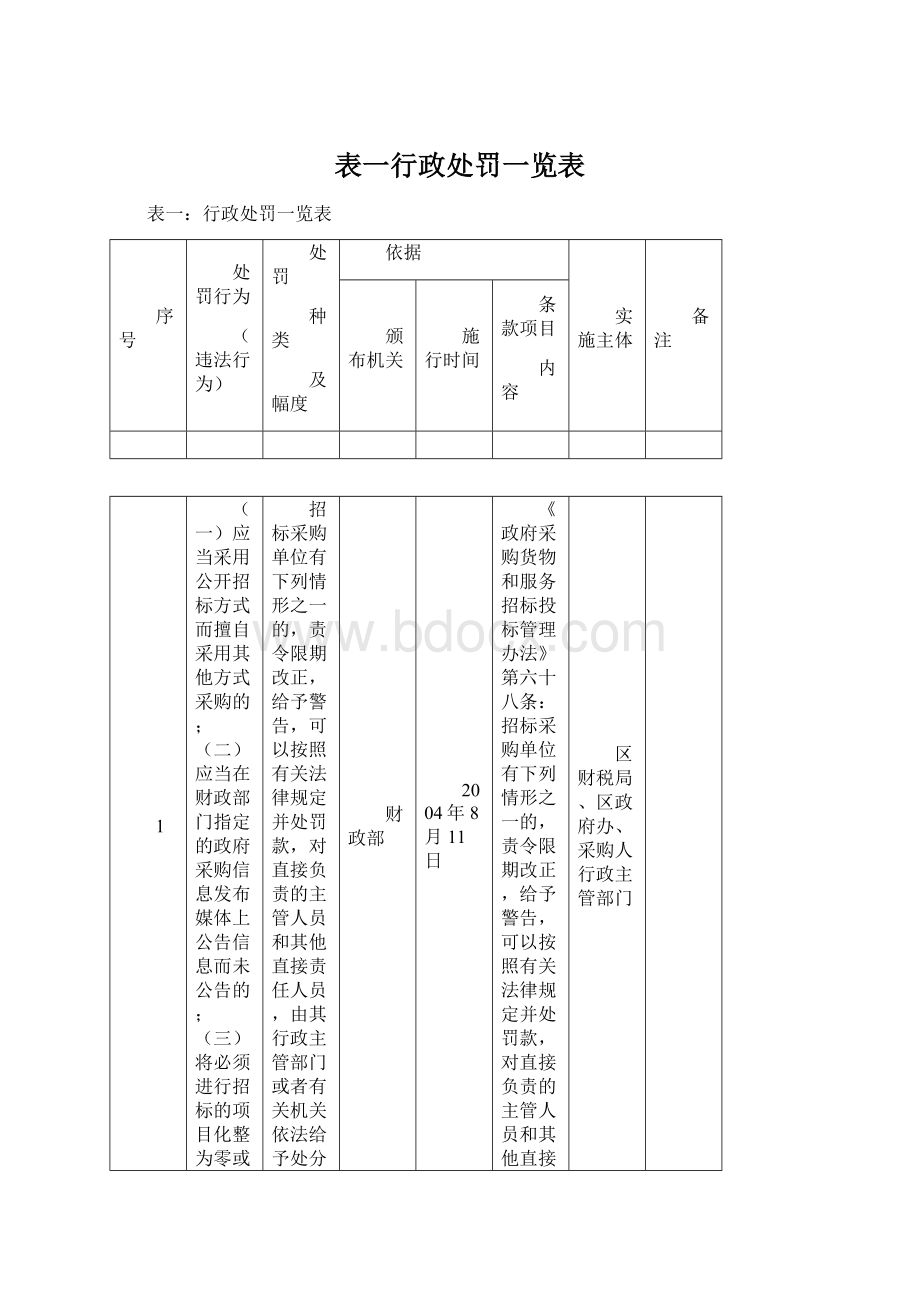

序号

处罚行为

(违法行为)

处罚

种类

及幅度

依据

实施主体

备注

颁布机关

施行时间

条款项目

内容

1

(一)应当采用公开招标方式而擅自采用其他方式采购的;

(二)应当在财政部门指定的政府采购信息发布媒体上公告信息而未公告的;

(三)将必须进行招标的项目化整为零或者以其他任何方式规避招标的;

(四)以不合理的要求限制或者排斥潜在投标供应商,对潜在投标供应商实行差别待遇或者歧视待遇,或者招标文件指定特定的供应商、含有倾向性或者排斥潜在投标供应商的其他内容的;

(五)评标委员会组成不符合本办法规定的;

(六)无正当理由不按照依法推荐的中标候选供应商顺序确定中标供应商,或者在评标委员会依法推荐的中标候选供应商以外确定中标供应商的;

(七)在招标过程中与投标人进行协商谈判,或者不按照招标文件和中标供应商的投标文件确定的事项签订政府采购合同,或者与中标供应商另行订立背离合同实质性内容的协议的;

(八)中标通知书发出后无正当理由不与中标供应商签订采购合同的;

(九)未按本办法规定将应当备案的委托招标协议、招标文件、评标报告、采购合同等文件资料提交同级人民政府财政部门备案的;

(十)拒绝有关部门依法实施监督检查的。

招标采购单位有下列情形之一的,责令限期改正,给予警告,可以按照有关法律规定并处罚款,对直接负责的主管人员和其他直接责任人员,由其行政主管部门或者有关机关依法给予处分,并予通报。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第六十八条:

招标采购单位有下列情形之一的,责令限期改正,给予警告,可以按照有关法律规定并处罚款,对直接负责的主管人员和其他直接责任人员,由其行政主管部门或者有关机关依法给予处分,并予通报:

(一)应当采用公开招标方式而擅自采用其他方式采购的;

(二)应当在财政部门指定的政府采购信息发布媒体上公告信息而未公告的;

(三)将必须进行招标的项目化整为零或者以其他任何方式规避招标的;

(四)以不合理的要求限制或者排斥潜在投标供应商,对潜在投标供应商实行差别待遇或者歧视待遇,或者招标文件指定特定的供应商、含有倾向性或者排斥潜在投标供应商的其他内容的;

(五)评标委员会组成不符合本办法规定的;

(六)无正当理由不按照依法推荐的中标候选供应商顺序确定中标供应商,或者在评标委员会依法推荐的中标候选供应商以外确定中标供应商的;

(七)在招标过程中与投标人进行协商谈判,或者不按照招标文件和中标供应商的投标文件确定的事项签订政府采购合同,或者与中标供应商另行订立背离合同实质性内容的协议的;

(八)中标通知书发出后无正当理由不与中标供应商签订采购合同的;

(九)未按本办法规定将应当备案的委托招标协议、招标文件、评标报告、采购合同等文件资料提交同级人民政府财政部门备案的;

(十)拒绝有关部门依法实施监督检查的。

区财税局、区政府办、采购人行政主管部门

2

(一)与投标人恶意串通的;

(二)在采购过程中接受贿赂或者获取其他不正当利益的;

(三)在有关部门依法实施的监督检查中提供虚假情况的;

(四)开标前泄露已获取招标文件的潜在投标人的名称、数量、标底或者其他可能影响公平竞争的有关招标投标情况的。

招标采购单位及其工作人员有下列情形之一,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,按照有关法律规定处以罚款,有违法所得的,并处没收违法所得,由其行政主管部门或者有关机关依法给予处分,并予通报。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第六十九条:

招标采购单位及其工作人员有下列情形之一,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,按照有关法律规定处以罚款,有违法所得的,并处没收违法所得,由其行政主管部门或者有关机关依法给予处分,并予通报:

(一)与投标人恶意串通的;

(二)在采购过程中接受贿赂或者获取其他不正当利益的;

(三)在有关部门依法实施的监督检查中提供虚假情况的;

(四)开标前泄露已获取招标文件的潜在投标人的名称、数量、标底或者其他可能影响公平竞争的有关招标投标情况的。

区财税局

3

招标采购单位违反有关规定隐匿、销毁应当保存的招标、投标过程中的有关文件或者伪造、变造招标、投标过程中的有关文件的。

处以二万元以上十万元以下的罚款,对其直接负责的主管人员和其他直接责任人员,由其行政主管部门或者有关机关依法给予处分,并予通报;构成犯罪的,依法追究刑事责任。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第七十三条 招标采购单位违反有关规定隐匿、销毁应当保存的招标、投标过程中的有关文件或者伪造、变造招标、投标过程中的有关文件的,处以二万元以上十万元以下的罚款,对其直接负责的主管人员和其他直接责任人员,由其行政主管部门或者有关机关依法给予处分,并予通报;构成犯罪的,依法追究刑事责任。

区财税局、采购人行政主管部门

4

(一)提供虚假材料谋取中标的;

(二)采取不正当手段诋毁、排挤其他投标人的;

(三)与招标采购单位、其他投标人恶意串通的;

(四)向招标采购单位行贿或者提供其他不正当利益的;

(五)在招标过程中与招标采购单位进行协商谈判、不按照招标文件和中标供应商的投标文件订立合同,或者与采购人另行订立背离合同实质性内容的协议的;

(六)拒绝有关部门监督检查或者提供虚假情况的。

投标人有下列情形之一的,处以政府采购项目中标金额千分之五以上千分之十以下的罚款,列入不良行为记录名单,在一至三年内禁止参加政府采购活动,并予以公告,有违法所得的,并处没收违法所得,情节严重的,由工商行政管理机关吊销营业执照;构成犯罪的,依法追究刑事责任:

投标人有前款第

(一)至(五)项情形之一的,中标无效。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第七十四条:

投标人有下列情形之一的,处以政府采购项目中标金额千分之五以上千分之十以下的罚款,列入不良行为记录名单,在一至三年内禁止参加政府采购活动,并予以公告,有违法所得的,并处没收违法所得,情节严重的,由工商行政管理机关吊销营业执照;构成犯罪的,依法追究刑事责任:

(一)提供虚假材料谋取中标的;

(二)采取不正当手段诋毁、排挤其他投标人的;

(三)与招标采购单位、其他投标人恶意串通的;

(四)向招标采购单位行贿或者提供其他不正当利益的;

(五)在招标过程中与招标采购单位进行协商谈判、不按照招标文件和中标供应商的投标文件订立合同,或者与采购人另行订立背离合同实质性内容的协议的;

(六)拒绝有关部门监督检查或者提供虚假情况的。

投标人有前款第

(一)至(五)项情形之一的,中标无效。

区财税局

5

(一)中标后无正当理由不与采购人或者采购代理机构签订合同的;

(二)将中标项目转让给他人,或者在投标文件中未说明,且未经采购招标机构同意,将中标项目分包给他人的;

(三)拒绝履行合同义务的。

中标供应商有下列情形之一的,招标采购单位不予退还其交纳的投标保证金;情节严重的,由财政部门将其列入不良行为记录名单,在一至三年内禁止参加政府采购活动,并予以通报。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第七十五条:

中标供应商有下列情形之一的,招标采购单位不予退还其交纳的投标保证金;情节严重的,由财政部门将其列入不良行为记录名单,在一至三年内禁止参加政府采购活动,并予以通报:

(一)中标后无正当理由不与采购人或者采购代理机构签订合同的;

(二)将中标项目转让给他人,或者在投标文件中未说明,且未经采购招标机构同意,将中标项目分包给他人的;

(三)拒绝履行合同义务的。

区财税局

6

(一)明知应当回避而未主动回避的;

(二)在知道自己为评标委员会成员身份后至评标结束前的时段内私下接触投标供应商的;

(三)在评标过程中擅离职守,影响评标程序正常进行的;

(四)在评标过程中有明显不合理或者不正当倾向性的;

(五)未按招标文件规定的评标方法和标准进行评标的。

评标委员会成员有下列行为之一的,责令改正,给予警告,可以并处一千元以下的罚款:

上述行为影响中标结果的,中标结果无效。

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第七十七条:

评标委员会成员有下列行为之一的,责令改正,给予警告,可以并处一千元以下的罚款:

(一)明知应当回避而未主动回避的;

(二)在知道自己为评标委员会成员身份后至评标结束前的时段内私下接触投标供应商的;

(三)在评标过程中擅离职守,影响评标程序正常进行的;

(四)在评标过程中有明显不合理或者不正当倾向性的;

(五)未按招标文件规定的评标方法和标准进行评标的。

上述行为影响中标结果的,中标结果无效。

区财税局

7

(一)收受投标人、其他利害关系人的财物或者其他不正当利益的;

(二)泄露有关投标文件的评审和比较、中标候选人的推荐以及与评标有关的其他情况的。

评标委员会成员或者与评标活动有关的工作人员有下列行为之一的,给予警告,没收违法所得,可以并处三千元以上五万元以下的罚款;对评标委员会成员取消评标委员会成员资格,不得再参加任何政府采购招标项目的评标,并在财政部门指定的政府采购信息发布媒体上予以公告;构成犯罪的,依法追究刑事责任:

财政部

2004年8月11日

《政府采购货物和服务招标投标管理办法》第七十八条:

评标委员会成员或者与评标活动有关的工作人员有下列行为之一的,给予警告,没收违法所得,可以并处三千元以上五万元以下的罚款;对评标委员会成员取消评标委员会成员资格,不得再参加任何政府采购招标项目的评标,并在财政部门指定的政府采购信息发布媒体上予以公告;构成犯罪的,依法追究刑事责任:

(一)收受投标人、其他利害关系人的财物或者其他不正当利益的;

(二)泄露有关投标文件的评审和比较、中标候选人的推荐以及与评标有关的其他情况的。

区财税局

8

(一)招标投标信息中以不合理条件限制或者排斥潜在投标人的;

(二)公告的信息不真实,有虚假或者欺诈内容的。

采购无效,并由县级人民政府财政部门给予警告或者通报批评;属于政府采购代理机构责任且情节严重的,依法取消其进行相关业务资格。

财政部

2004年8月11日

《政府采购信息公告管理办法》第三十一条:

采购人或者采购代理机构有下列情形之一的,采购无效,并由县级人民政府财政部门给予警告或者通报批评;属于政府采购代理机构责任且情节严重的,依法取消其进行相关业务资格:

(一)招标投标信息中以不合理条件限制或者排斥潜在投标人的;

(二)公告的信息不真实,有虚假或者欺诈内容的。

区财税局

9

(一)故意并且严重损害采购人、供应商等正当权益的;

(二)违反国家有关廉洁自律规定,私下接触或收受参与政府采购活动的供应商及有关业务单位的财物或者好处的;

(三)违反政府采购规定向外界透露有关评审情况及其他信息,给招标结果带来实质影响的;

(四)评审专家之间私下达成一致意见,违背公正、公开原则,影响和干预评标结果的;

(五)以政府采购名义从事有损政府采购形象的其他活动的;

(六)弄虚作假骗取评审专家资格的;

(七)评审意见严重违反政府采购有关政策规定的。

取消其政府采购评审专家资格

财政部、监察部

2003年11月17日

《政府采购评审专家管理办法》第二十九条:

评审专家有下列情况之一的,财政部门将取消其政府采购评审专家资格。

(一)故意并且严重损害采购人、供应商等正当权益的;

(二)违反国家有关廉洁自律规定,私下接触或收受参与政府采购活动的供应商及有关业务单位的财物或者好处的;

(三)违反政府采购规定向外界透露有关评审情况及其他信息,给招标结果带来实质影响的;

(四)评审专家之间私下达成一致意见,违背公正、公开原则,影响和干预评标结果的;

(五)以政府采购名义从事有损政府采购形象的其他活动的;

(六)弄虚作假骗取评审专家资格的;

(七)评审意见严重违反政府采购有关政策规定的。

区财税局

10

(1)评审专家在一年内发生两次通报批评或不良记录的,

(2)评审专家累计三次以上一年内发生两次通报批评或不良记录的,

(1)取消其一年以上评审资格。

(2)不得再从事评审工作。

财政部、监察部

2003年11月17日

《政府采购评审专家管理办法》第三十条:

评审专家在一年内发生两次通报批评或不良记录的,将取消其一年以上评审资格。

累计三次以上者将不得再从事评审工作。

区财税局

11

集中采购机构在考核中,虚报业绩,隐瞒真实情况的,或者无正当理由拒绝按照财政部门考核意见及时改进工作的。

警告或通报批评,情节严重的,可责令停止一至三个月的代理采购业务(此期间业务由采购人委托其他采购代理机构办理),进行内部整顿。

其中涉及集中采购机构领导或工作人员的,监察机关对直接责任人员可根据情节给予行政处分。

财政局、监察部

2003年11月17日

《集中采购机构监督考核管理办法》第二十七条:

集中采购机构在考核中,虚报业绩,隐瞒真实情况的,或者无正当理由拒绝按照财政部门考核意见及时改进工作的,由财政部门或者同级人民政府给予警告或通报批评,情节严重的,可责令停止一至三个月的代理采购业务(此期间业务由采购人委托其他采购代理机构办理),进行内部整顿。

其中涉及集中采购机构领导或工作人员的,监察机关对直接责任人员可根据情节给予行政处分。

区人民政府、财政部门、监察部门

12

(一)未按规定在财政部门指定媒体上发布政府采购信息的;

(二)按规定应当在财政部门指定媒体发布招标公告和中标公告而发布率不足95%的;

(三)按规定应当在财政部门备案的招标文件、招标结果和合同其备案率不足90%的;

(四)未经财政部门批准擅自改变采购方式的;

(五)质疑答复满意率、服务态度和质量满意度较低的;

(六)违反本办法规定的其他考核内容的。

警告;情节严重的,可责令停止一至三个月的代理采购业务,进行内部整顿。

财政部、监察部

2003年11月17日

《集中采购机构监督考核管理办法》第二十九条:

集中采购机构发生下列情形的,应当给予警告;情节严重的,可责令停止一至三个月的代理采购业务,进行内部整顿。

(一)未按规定在财政部门指定媒体上发布政府采购信息的;

(二)按规定应当在财政部门指定媒体发布招标公告和中标公告而发布率不足95%的;

(三)按规定应当在财政部门备案的招标文件、招标结果和合同其备案率不足90%的;

(四)未经财政部门批准擅自改变采购方式的;

(五)质疑答复满意率、服务态度和质量满意度较低的;

(六)违反本办法规定的其他考核内容的。

区财税局

13

(一)不依法设置会计帐簿的;

(二)私设会计帐簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;

(五)随意变更会计处理方法的;

(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(七)未按照规定使用会计记录文字或者记帐本位币的;

(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(十)任用会计人员不符合本法规定的。

有前款所列行为之一,构成犯罪的,依法追究刑事责任。

会计人员有第一款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分

全国人大

1999年10月31日

《会计法》第四十二条违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

(一)不依法设置会计帐簿的;

(二)私设会计帐簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;

(五)随意变更会计处理方法的;

(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(七)未按照规定使用会计记录文字或者记帐本位币的;

(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(十)任用会计人员不符合本法规定的。

有前款所列行为之一,构成犯罪的,依法追究刑事责任。

会计人员有第一款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

有关法律对第一款所列行为的处罚另有规定的,依照有关法律的规定办理。

区财税局

14

伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告。

构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

全国人大

1999年10月31日

《会计法》第四十三条:

伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。

有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

区财税局

15

隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告。

构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

全国人大

1999年10月31日

《会计法》第四十四条:

隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,构成犯罪的,依法追究刑事责任。

有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

区财税局

16

授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告。

构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

全国人大

1999年10月31日

《会计法》第四十五条:

授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

区财税局

17

(一)违反规定设立财政收入项目;

(二)违反规定擅自改变财政收入项目的范围、标准、对象和期限;

(三)对已明令取消、暂停执行或者降低标准的财政收入项目,仍然依照原定项目、标准征收或者变换名称征收;

(四)缓收、不收财政收入;

(五)擅自将预算收入转为预算外收入; (六)其他违反国家财政收入管理规定的行为。

对单位给予警告或者通报批评。

对直接负责的主管人员和其他直接责任人员给予警告、记过或者记大过处分;情节严重的,给予降级或者撤职处分。

国务院

2004年11月30日

《财政违法行为处罚处分条例》第三条:

财政收入执收单位及其工作人员有下列违反国家财政收入管理规定的行为之一的,责令改正,补收应当收取的财政收入,限期退还违法所得。

对单位给予警告或者通报批评。

对直接负责的主管人员和其他直接责任人员给予警告、记过或者记大过处分;情节严重的,给予降级或者撤职处分:

(一)违反规定设立财政收入项目;

(二)违反规定擅自改变财政收入项目的范围、标准、对象和期限;

(三)对已明令取消、暂停执行或者降低标准的财政收入项目,仍然依照原定项目、标准征收或者变换名称征收;

(四)缓收、不收财政收入;

(五)擅自将预算收入转为预算外收入;

(六)其他违反国家财政收入管理规定的行为。

区财税局

18

(一)隐瞒应当上缴的财政收入;

(二)滞留、截留、挪用应当上缴的财政收入;

(三)坐支应当上缴的财政收入;

(四)不依照规定的财政收入预算级次、预算科目入库;

(五)违反规定退付国库库款或者财政专户资金;

(六)其他违反国家财政收入上缴规定的行为。

责令改正,调整有关会计账目,收缴应当上缴的财政收入,限期退还违法所得。

对单位给予警告或者通报批评。

对直接负责的主管人员和其他直接责任人员给予记大过处分;情节较重的,给予降级或者撤职处分;情节严重的,给予开除处分。

国务院

2004年11月30日

《财政违法行为处罚处分条例》第四条:

财政收入执收单位及其工作人员有下列违反国家财政收入上缴规定的行为之一的,责令改正,调整有关会计账目,收缴应当上缴的财政收入,限期退还违法所得。

对单位给予警告或者通报批评。

对直接负责的主管人员和其他直接责任人员给予记大过处分;情节较重的,给予降级或者撤职处分;情节严重的,给予开除处分:

(一)隐瞒应当上缴的财政收入;

(二)滞留、截留、挪用应当上缴的财政收入;

(三)坐支应当上缴的财政收入;

(四)不依照规定的财政收入预算级次、预算科目入库;

(五)违反规定退付国库库款或者财政专户资金;

(六)其他违反国家财政收入上缴规定的行为。

区财税局

19

(一)延解、占压应当上解的财政收入;

(二)不依照预算或者用款计划核拨财政资金;

(三)违反规定收纳、划分、留解、退付国库库款或者财政专户资金;

(四)将应当纳入国库核算的财政收入放在财政专户核算;

(五)擅自动用国库库款或者财政专户资金;

(六)其他违反国家有关上解、下拨财政资金规定的行为。

对单位给予警告或

升级会员

升级会员