一到三章计算题练习.docx

《一到三章计算题练习.docx》由会员分享,可在线阅读,更多相关《一到三章计算题练习.docx(14页珍藏版)》请在冰豆网上搜索。

一到三章计算题练习

37.[2002年4月第37题]资料:

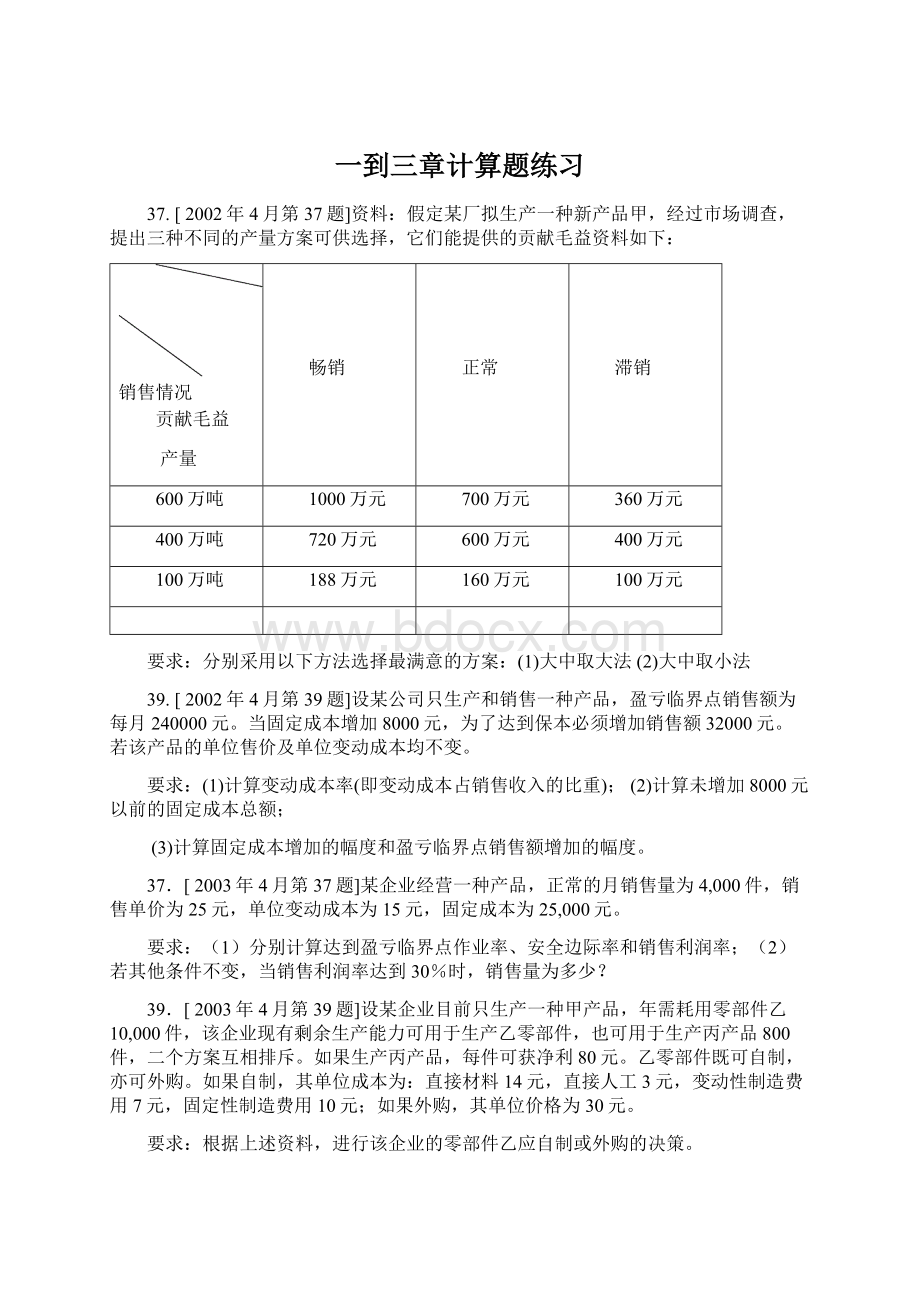

假定某厂拟生产一种新产品甲,经过市场调查,提出三种不同的产量方案可供选择,它们能提供的贡献毛益资料如下:

销售情况

贡献毛益

产量

畅销

正常

滞销

600万吨

1000万元

700万元

360万元

400万吨

720万元

600万元

400万元

100万吨

188万元

160万元

100万元

要求:

分别采用以下方法选择最满意的方案:

(1)大中取大法

(2)大中取小法

39.[2002年4月第39题]设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。

当固定成本增加8000元,为了达到保本必须增加销售额32000元。

若该产品的单位售价及单位变动成本均不变。

要求:

(1)计算变动成本率(即变动成本占销售收入的比重);

(2)计算未增加8000元以前的固定成本总额;

(3)计算固定成本增加的幅度和盈亏临界点销售额增加的幅度。

37.[2003年4月第37题]某企业经营一种产品,正常的月销售量为4,000件,销售单价为25元,单位变动成本为15元,固定成本为25,000元。

要求:

(1)分别计算达到盈亏临界点作业率、安全边际率和销售利润率;

(2)若其他条件不变,当销售利润率达到30%时,销售量为多少?

39.[2003年4月第39题]设某企业目前只生产一种甲产品,年需耗用零部件乙10,000件,该企业现有剩余生产能力可用于生产乙零部件,也可用于生产丙产品800件,二个方案互相排斥。

如果生产丙产品,每件可获净利80元。

乙零部件既可自制,亦可外购。

如果自制,其单位成本为:

直接材料14元,直接人工3元,变动性制造费用7元,固定性制造费用10元;如果外购,其单位价格为30元。

要求:

根据上述资料,进行该企业的零部件乙应自制或外购的决策。

37.[2004年4月第37题]资料:

某厂生产甲半成品,年产销量为20,000件,可销售给其他厂商作为原材料进一步加工,单位售价为40元,其单位制造成本如下:

直接材料8元,直接人工12元,变动性制造费用4元,固定性制造费用6元,合计30元。

该厂正考虑利用剩余生产能力将甲半成品继续加工,加工后每单位售价为56元,继续加工20,000件所增加的单位成本:

直接人工5元,变动性制造费用3元;所增加的专属固定成本32,000元。

要求:

分析甲半成品是马上出售或继续加工后再出售?

40.[2004年4月第40题]假设A公司的成本资料如下:

销售单价40元

单位变动成本28元

固定成本总额1,584,000元

要求:

(1)计算盈亏临界点销售量(分别以实物量和金额表示)。

(2)该公司为达到税前目标利润120,000元,其销售量应为多少?

(3)该公司如达到税后目标利润180,000元(税率40%),其销售量应为多少?

(4)假设变动成本中有50%为人工成本,固定成本中有20%为人工成本,此时,人工成本已上升10%,求盈亏临界点销售量(以实物量表示)。

39.[2004年7月第39题]资料:

某企业新产品开发计划中有A、B两种备选方案,有关资料如下:

A产品B产品

单件定额机器小时4020

预计新产品单价(元)120164

单位变动成本(元)100140

固定成本总额2800元

用于新产品开发的机器小时最多为4000小时,其他因素无限制。

要求:

据此确定生产何种产品?

37.[2005年4月第37题]资料:

假定某公司利用相同的生产程序,生产A、B两种产品,它们都可以在分离点出货,其有关资料如下:

A产品仅能于分离点出售,B产品则可加工制成C产品后再行销售,每公斤加工成本为0.08元,C产品售价为0.16元。

要求:

根据上述资料,分析B产品是在分离后立即出售还是继续加工后销售有利?

39.[2005年4月第39题]资料:

设某厂目前生产A、B、C三种产品,有关资料如下(单位:

元)

产品A产品B产品C 合计

销售收入:

600,000450,000150,0001200,000

销售成本:

变动成本:

360,000270,000105,000735,000

固定成本:

120,00090,00030,000240,000

480,000360,000135,000975,000

毛 利:

120,00090,00015,000225,000

销售费用:

变动费用:

40,00030,00015,00085,000

固定费用:

30,00022,5007,500060,000

70,00052,50022,500145,000

净收益:

50,00037,500(7500)80,000

要求:

请据以确定产品C应否停产?

39.[2005年4月第39题]资料:

某厂制造甲产品,每年需要A零件2000件,如果外购,其外购成本每件为50元,该厂有多余的生产能力,这剩余的生产能力亦无其它用途,可供制造A零件,有关制造成本如下:

直接材料20

直接人工12

制造费用

变动性制造费用8

固定性制造费用14

合计54

要求:

有人认为:

自制的单位成本54元高于外购单价50元,应外购。

这样的决策是否正确?

请用数据加以证明。

37.[2006年4月第37题]某公司利用E设备既可以生产甲产品,也可以生产乙产品,但根据现有生产能力,只能生产其中一种产品。

甲、乙两种产品的预计销售量分别为570件和430件,预计销售价格分别为66元和93元,单位变动成本分别为45元和78元。

要求:

进行生产哪一种产品有利的决策。

39.[2006年4月第38题]某公司生产销售M、N两种产品,其有关成本和销售资料如下表所示:

产品名称

M产品

N产品

预计销售量(件)

90000

81000

单位价格(元)

30

50

贡献毛益率(%)

40

30

固定成本(元)

1943780

要求:

(1)确定综合盈亏临界点销售额和各种产品保本销售量。

(2)确定总的安全边际额。

41.[2006年4月第41题]某公司为了进一步扩大其X产品的销售,根据当前和未来市场情况,结合公司实际,拟定了A、B、C、D等四种不同的销售方案。

公司预计未来销售市场有良好、一般和较差等三种可能。

销售人员经过分析,对四个销售方案在不同的市场预期下可能的损益进行了估算,有关数据如下表所示(金额单位:

万元):

销售方案

良好

一般

较差

A方案

190

110

20

B方案

160

130

-80

C方案

120

80

-30

D方案

250

100

-50

要求:

(1)利用“小中取大法”进行销售方案的决策。

(2)利用“大中取小法”进行销售方案的决策。

37.[2006年7月第37题]某企业7-12月份使用设备的工作量和发生的维修费用情况如下表所示:

月份

7

8

9

10

11

12

设备工作量(小时)

240

210

270

300

360

450

维修费(元)

1344

1280

1504

1664

2272

2240

要求:

(1)利用高低点法对维修费用进行分解。

(2)列示总成本模型。

38.[2006年7月第38题]某企业生产甲产品,设计生产能力为36000个设备生产工时,实际开工率达设计能力的75%。

现企业拟将剩余生产能力用于开发新产品,拟开发乙或丙两种新产品。

甲、乙、丙三种产品的有关资料如下表所示:

项目

甲产品(实际)

乙产品(预计)

丙产品(预计)

每件定额(小时)

18

10

8

销售价格(元)

100

85

75

单位变动成本(元)

80

72

63

固定成本总额(元)

460000

要求:

(1)进行开发何种产品对企业最有利的决策。

(2)在继续生产原有产品基础上,加上根据

(1)决策新开发的产品,企业可获贡献毛益共多少?

39.[2006年7月第39题]某企业生产销售A产品每年需要甲零件4000只,若自市场购买,单位购买价格为25元。

现企业生产车间尚有剩余生产能力加工制造甲零件,若自制,单位零件需要支付直接材料费用10元,直接人工费用8元,变动性制造费用5元。

要求:

(1)进行零件自制或外购的决策。

(2)若自制零件,生产车间还需要购置一台专用设备,该项设备买价为108000元,预计可使用6年,无残值。

进行零件自制或外购的决策。

37.[2007年7月第37题]某企业生产和销售甲产品,其单位变动成本为27元,变动成本总额为324000元,获得净利润36000元,单位变动成本与销售价格之比为60%。

要求:

(1)确定该企业的盈亏临界点的销售量和销售额。

(2)确定该企业的安全边际量和安全边际额

37.[2007年4月第37题]某公司计划期固定成本总额预计为17280元,生产销售A、B、C三种产品。

有关三种产品的产销量、价格、成本等资料如下表所示:

项目

A产品

B产品

C产品

产品产销量(件)

1600

2400

4000

单位售价(元)

60

18

10

单位变动成本(元)

50.4

11.7

8

要求:

(1)分别计算三种产品的贡献毛益率和企业综合贡献毛益率。

(2)分别计算三种产品的保本销售额。

38.[2007年4月第38题]某公司A部门现拥有一项价值20000元的固定资产,该项资产每年可获利3000元。

该公司的平均利润率为14%,该部门目前的投资报酬率为16%。

该部门共占用资产425000元,当年实现利润68000元。

(不考虑税收因素)

要求:

(1)计算A部门放弃该项资产后的报酬率,并与放弃前比较。

(2)计算A部门放弃该项资产前后的剩余收益,并进行比较。

(3)计算A部门是否应该放弃该项资产。

39.[2007年4月第39题]某公司由于生产需要拟增加一台设备,现有两个备选方案:

一是向A公司购买,为此需要支付购置安装成本325000元,预计使用11年,每年需要支付维护费用6400元,使用该设备每日运营成本为50元;二是向B公司租赁,每日需要支付租金150元,每日运营成本同上。

要求:

根据以上资料,进行设备购置或租用的决策。

39.[2007年7月第39题]某企业在同一生产线上既可以生产A产品,也可以生产B产品,但根据生产能力只能生产其中一种产品。

A、B产品的预计产销量分别是300件和150件,预计销售价格分别是12元和30元,单位变动成本分别是6元和24元。

要求:

根据以上资料,进行生产哪种产品有利的决策。

37.[2008年4月第37题]某企业甲产品单位售价为10元,该产品的销售数量、固定成本和变动成本的三种可能情况及其概率如下:

销售数量(只)

固定成本(元)

概率

80000

325000

0.4

100000

350000

0.5

110000

360000

0.1

单位变动成本为5.6元、5.5元和5.3元的概率分别是0.2、0.6和0.2。

要求:

计算利润的预测值。

40.[2008年4月第40题]某企业生产乙产品14000件,单位产品直接材料费35元,直接人工费25元,变动性制造费用10元,固定性制造费用10元,固定性销售及管理费用10元,单位产品销售价格为105元,现有另一企业要求追加订货5000件,其特殊订价为75元。

要求:

分别就以下几种情况进行是否接受订货的决策。

(1)企业最大生产能力为20000件,剩余生产能力无法转移,不需追加专属成本。

(2)企业最大生产能力为20000件,剩余生产能力无法转移,但需追加专属成本40000元。

(3)企业最大生产能力为20000件,剩余生产能力可对外出租,租金收入为15000元,且需追加专属成本20000元。

(4)企业最大生产能力为18400件,剩余生产能力无法转移,不需追加专属成本。

41.[2008年4月第41题]某企业生产丙产品,单位售价为12元,单位变动成本为8元,固定成本总额为60000元,计划期预计销售数量为18000件。

要求:

(1)绘出盈亏临界图。

(2)分别计算以实物量和金额表示的盈亏临界点销售量。

(3)计算安全边际量及安全边际率。

(4)计算计划期预计利润。

39.[2008年7月第39题]某企业计划年度生产A、B、C、D四种产品,固定成本总额为40000元,各种产品有关数据如下表所示:

项目

A产品

B产品

C产品

D产品

产品销售数量

32

80

32

40

产品销售价格(元)

900

2000

1000

3000

单位变动成本(元)

720

1800

600

2100

单位贡献毛益(元)

180

200

400

900

贡献毛益率(%)

20

10

40

30

产品销售收入(元)

28800

160000

32000

120000

要求:

(1)确定各种产品的销售比重。

(2)确定企业综合加权贡献毛益率。

(3)确定企业综合盈亏临界点销售额。

40.[2008年7月第40题]某企业生产B产品需要的零件,其外购价格为7元。

该零件若自制,单位零件需要耗用直接材料4元,直接人工1.5元,变动性制造费用1元。

目前该企业的生产能力尚有15%的剩余可用来生产此零件。

企业年固定性制造费用为1500000元,该企业年需要的零件为70000件。

要求:

进行生产所需零件自制还是外购的决策。

41.[2008年7月第41题]某企业现有维修和动力两个辅助生产部门,本期完成的工作量如下表所示:

维修部门完成工作量

动力部门完成工作量

服务部门

工作量(小时)

服务部门

工作量(小时)

动力部门

1122

维修部门

11770

A生产线

1309

A生产线

7062

B生产线

1309

B生产线

4708

合计

3740

合计

23540

维修部门已汇集了除动力费以外的服务部门费用共计30000元,动力部门则汇集了除维修费以外的服务部门费用共计10000元。

要求:

根据代数分配法,将以上服务部门发生的费用进行合理分配。

38.[2009年4月第38题]某企业生产某种产品所需用的一种零件,若外购,其单价随采购量的变化而变动。

当采购量在5000件以下,每单位外购价为1.75元,当采购量超过5000件,每单位的外购价为1.40元。

若自行制造,每单位变动成本为0.9元,每年追加固定成本4000元。

要求:

对该企业应自制或是外购该零件做出决策分析。

39.[2009年4月第39题]某企业生产和销售一种产品,单价为10元,单位变动成本为6元,全年固定成本为10000元,全年销售量为随机变量,销售量的概率分布如下:

销售量(件)

2100

2500

3500

4000

概率

0.1

0.3

0.4

0.2

要求:

(1)计算销售量的期望值。

(2)试计算可达利润的预计值。

40.[2009年4月第40题]某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40000万元。

2007年生产经营能力为12500件。

要求:

(1)计算贡献毛益率。

(2)计算贡献毛益。

(3)分别计算以实物量和金额表示的盈亏临界点销售量。

(4)计算安全边际率。

41.[2009年7月第41题]

(一)某公司生产单一产品甲产品,采用变动成本法计算,其正常年度产销量50000只,销售单价60元,生产成本资料如下表所示:

成本费用项目

总成本(元)

单位成本(元)

生产成本:

直接材料

直接人工

变动制造费用

固定制造费用

生产成本合计

销售与行政管理费:

变动销售及管理费用

固定销售及管理费用

销售及管理费用合计

900000

500000

150000

250000

1800000

l00000

200000

300000

18

10

3

5

36

2

4

6

(二)该公司生产能力尚有多余,但在目前的价格下增加销售量无销路。

管理当局提出三个方案,要求管理部门提出决策分析意见。

方案一:

甲产品降价10%,销售部门提供市场调研资料,预计可增加销售量25%。

方案二:

甲产品减产15%,开发生产新产品乙产品,经相关部门预测,乙产品销售单价30元,单位变动成本l8元,产销量30000只。

需增加专用设备,每年增加固定成本120000元。

方案三:

甲产品减产30%,开发生产新产品丙产品,经相关部门预测,丙产品销售单价40元,单位变动成本24元,产销量40000只。

需增加专用设备,每年增加固定成本160000元。

要求:

对该公司是否降价还是开发新产品乙或丙作出决策。

25.[2010年4月第25题]某企业生产和销售甲、乙两种产品,产品单价分别为:

甲产品6元/件,乙产品3元/件。

边际贡献率分别为:

甲产品40%,乙产品30%。

全月固定成本为72,000元。

本月甲产品预计销售量为30,000件,乙产品40,000件。

要求:

计算盈亏临界点的销售额是多少?

27.[2014年4月第27题]假定某公司某年只产销一种产品,其全年的生产量为2000件,销售量为l800件,期初存货为0件,每件售价为100元,直接材料费用共计70000元,直接人工费用共计40000元,变动制造费用共计10000元,固定制造费用共计30000元,变动销售及管理费用共计11000元,固定销售及管理费用共计29000元。

要求:

(1)分别计算在完全成本法和变动成本法下产品的总成本和单位成本;

(2)按完全成本法和变动成本法分别对期末产成品存货进行计价;

(3)分别计算在完全成本法和变动成本法下的营业利润。

28.[2014年4月第28题]某公司生产和销售甲、乙、丙三种产品,预计某年的全年固定成本总额为100000元,三种产品可以实现产销平衡,有关各种产品销量、售价、成本预算资料如下表所示:

销售和成本资料

产品

单价(元)

单位变动成本(元)

销量(件)

甲

乙

丙

300

200

100

240

120

40

1000

2000

3000

要求:

(1)计算加权平均边际贡献率;

(2)计算甲、乙、丙三种产品的综合盈亏平衡点销售额;

(3)计算各产品的盈亏平衡点销售额;

(4)计算各产品的盈亏平衡点销售量。

25.[2011年7月第25题]设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60,000元,本月销售产品5,000件。

要求:

计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。

26.[2011年7月第26题]某企业每年需要用某种零件50,000件,如果向市场购买,每件零件的价格是30元,如果自己生产,企业除了可利用自己的剩余生产能力,还应再采购一台设备80,000元,且每件产品需要消耗直接材料12元,直接人工8元,变动制造费用6元,固定制造费用3元。

要求:

判断企业应该选择自制还是外购该零件。

25.[2012年4月第25题]某公司2010年销售收入为200,000元,销售成本为180,000元,其中固定成本80,000元,若2011年计划增加广告费8000元,产品单价仍为40元/件。

要求:

(1)计算2011年公司盈亏临界点的销售量。

(2)若2011年计划实现目标利润100,000元,则目标销售额是多少?

26.[2012年4月第26题]某企业每年需要用甲零件30,000件,如果向市场购买,每件零件的价格是60元,如果自己生产,企业可以利用自己的剩余生产能力,每件产品需要消耗直接材料20元,直接人工16元,变动制造费用12元。

但企业应放弃另外一种零件乙零件的生产,预计乙零件的边际贡献是80,000元。

要求:

判断企业应该选择自制还是外购该零件。

25.[2012年7月第25题]某企业只生产销售一种产品A,单价为25元,单位变动成本为10元。

本期共发生固定成本15,000元。

要求依次回答下列问题:

(1)A产品盈亏平衡点的销售量和销售额分别是多少?

(2)当A产品销售量为多少时,可实现利润105,000元?

(3)当A产品销售量为多少时,销售利润率可达到30%?

25.[2013年4月第25题]某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:

月总成本=120+0.6×月销售额。

要求:

计算单位变动成本、单位边际贡献、盈亏临界点销售量,并画出标准本量利图。

25.[2013年7月第25题]假定某公司生产和销售A、B两种产品,预计201×年全年固定成本总额为10,350元,两种产品可以实现产销平衡。

有关两种产品销售量、售价、成本预算资料如下表:

项目

A产品

B产品

销售量

100件

200台

销售价格

50元

75元

单位变动成本

25元

30元

要求:

(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;(3)计算A产品

的盈亏平衡点销售量;(4)计算该公司的营业利润。

28.[2011年4月第28题]某企业生产甲乙两种产品。

两种产品共用设备工时总数为18000小时,共用人工工时总数为19000小时。

甲产品单位产品所需设备工时为3小时,人工工时为4小时,单位产品边际贡献为30元;乙产品单位产品所需的设备工时为4小时,人工工时为3小时,单位边际贡献为36元。

根据市场预测,甲产品最大市场销量为2500件,乙产品最大市场销量为3000件。

要求:

请你代为做出决策,甲乙产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。

25.[2010年7月第25题]设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60,000元,预计正常销售量5,000件。

要求:

(1)计算盈亏临界点销售量及盈亏临界点作业率;

(2)计算安全边际及安全边际率。

26.[2010年7月第26题]某公司只生产一种产品,正常销售价格为120元,生产能力为每年30,000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2,500件,定价为80元/件。

该产品的单位生产成本资料如下:

直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。

要求:

判断该公司是否应接受订货。

25.[2011年4月第25题]某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:

月总成本=120+0.6×月销售额

要求:

(1)计算单位变动成本、单位边际贡献、盈亏临界点销售量;

(2)如果单位变动成本提高1.2元,售价应定为多少,才能保持原来的边际贡献率?

升级会员

升级会员