EViews计量经济学实验论文凯恩斯消费理论的实证分析分析我国人均居民消费的影响因素分析.docx

《EViews计量经济学实验论文凯恩斯消费理论的实证分析分析我国人均居民消费的影响因素分析.docx》由会员分享,可在线阅读,更多相关《EViews计量经济学实验论文凯恩斯消费理论的实证分析分析我国人均居民消费的影响因素分析.docx(15页珍藏版)》请在冰豆网上搜索。

EViews计量经济学实验论文凯恩斯消费理论的实证分析分析我国人均居民消费的影响因素分析

凯恩斯消费理论的实证分析

—分析我国居民人均消费的影响因素

我国居民人均消费影响因素分析

一、问题的提出

改革开放以来,我国经济取得了突飞猛进的发展,国民生产总值快速增长,人民生活水平迅速提高。

根据统计数据,我国居民的人均收入绝对数逐年增长,农村居民的家庭人均纯收入由1978年的133.6元增长到2008年的4760.6元,增长了33.63倍;城镇居民的家庭人均可支配收入由1978年的343.4元增长到2008年的15780.8元,增长了44.95倍。

从1997年开始,我国的GDP年平均环比增长率保持在12.8%左右,而同期我国农村居民实际家庭人均纯收入的年平均增长率为2.26%,城镇居民的实际家庭人均可支配收入的年平均增长率为1.59%。

根据相关经济理论与实践,投资、出口和消费一向被认为是拉动国民经济增长的“三架马车”。

温总理在2010年政府工作报告中指出,逐步提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,积极扩大居民消费需求。

扩大居民消费成为拉动我国经济增长的重要力量,国家的经济政策也反映了这一点,“增加消费,扩大需求,启动市场”已经成为我国经济政策的基本目标。

因此,对于消费的研究就显得极为迫切且具有重要意义。

著名的凯恩斯消费理论中,影响消费的因素很多,如收入、消费品价格、消费者偏好、消费者预期、消费信贷、利率水平等等。

随着2008年金融危机的爆发,消费受到了怎样的影响?

在我国居民消费还存在着两个几乎完全不同的消费群体:

农村居民和城市居民。

对于两个不同的消费群体,他们各自的消费对我国的经济增长孰轻孰重呢?

即我国政府应该将经济的增长点着重放在刺激哪个消费群体上呢?

是农村居民呢还是城市居民呢?

对此我们展开了关于我国人均居民消费的研究分析。

二、模型设定

(1)影响消费的因素很多,如收入、消费品价格、消费者偏好、消费者预期、消费信贷、利率水平等等。

其中最重要的是个人收入。

因此《宏观西方经济学》中假定消费与收入水平存在着稳定函数关系,即凯恩斯消费函数:

随着收入增加,消费也会增加;但是消费的增加不及收入增加的多。

我国人均居民消费受到哪些因素的影响?

就个人消费而言,个人消费主要受到个人收入、商品价格、个人消费偏好的影响。

其中个人消费的影响因素个人收入和商品价格是很容易数量化的,至于个人消费偏好可以考虑前期消费量,因为前期消费可以反映个人消费偏好。

(2)变量的选择。

我国人均消费的主要影响因素可以确定为人均收入、商品价格、前期消费,上述分析符合相关的经济学理论。

基于人均消费受到人均收入、商品价格、前期消费因素的影响。

人均国内生产总值可以看成是人均收入,前期人均居民消费可以反映消费者偏好,居民消费价格指数反映商品价格变动的影响。

(3)先从整体分析,涉及四个变量:

人均居民消费、人均国内生产总值、前期人均居民消费、居民消费价格指数。

再从城镇和农村两方面具体分析,消费与收入差异的影响。

三、数据收集

从《国家统计数据库》找到了自1978—2008年我国人均居民消费、人均国内生产总值、居民消费价格指数、前期人均居民消费、城镇居民人均可支配收入以及农村居民人均纯收入的官方数据。

以此来分析我国人均消费的影响因素以及它们具体是如何对消费产生影响的。

1978—2008年我国人均消费及其影响因素相关数据

年份

人均居民消费

人均国内生产总值

居民消费价格指数

前期人均居民消费

城镇居民人均可支配收入

农村居民人均纯收入

1978

184

381

100.7

165

343

134

1979

208

419

101.9

184

405

160

1980

238

463

107.5

208

477

191

1981

264

492

102.5

238

501

223

1982

288

528

102

264

535

270

1983

316

583

102

288

564

310

1984

361

695

102.7

316

652

355

1985

446

858

109.3

361

739

398

1986

497

963

106.5

446

901

424

1987

565

1112

107.3

497

1002

463

1988

714

1366

111.8

565

1180

545

1989

788

1519

118

714

1373

602

1990

833

1644

103.1

788

1510

686

1991

932

1893

103.4

833

1701

709

1992

1116

2311

106.4

932

2027

784

1993

1393

2998

114.7

1116

2577

922

1994

1833

4044

124.1

1393

3496

1221

1995

2355

5046

117.1

1833

4283

1578

1996

2789

5846

108.3

2355

4839

1926

1997

3002

6420

102.8

2789

5160

2090

1998

3159

6796

99.2

3002

5425

2162

1999

3346

7159

98.6

3159

5854

2210

2000

3631

7858

100.4

3346

6280

2253

2001

3886

8622

100.7

3631

6859

2366

2002

4143

9398

99.2

3886

7703

2476

2003

4474

10542

101.2

4143

8472

2622

2004

5031

12336

103.9

4474

9422

2936

2005

5572

14053

101.8

5031

10493

3255

2006

6263

16165

101.5

5572

11759

3587

2007

7255

19524

104.8

6263

13786

4140

2008

8348

23648

105.9

7255

15781

4761

来自《国家统计数据库》

设定如下形式的计量经济模型1:

=

+

+

+

+

其中,Y为人均居民消费,X2为人均国内生产总值,X3为居民消费价格指数,X4为前期人均消费。

计量经济模型2

=

+

+

+

其中,Y为人均居民消费,此处的X2为城镇居民人均可支配收入,X3为农村居民人均纯收入。

四、模型的估计与调整

1、人均居民消费对人均国内生产总值、前期人均居民消费、居民消费价格指数的回归

双击“Eviews”,进入主页。

输入数据:

点击主菜单中的File/Open/EVWorkfile—Excel—数据1.xls;

在EV主页界面的窗口,输入“lsycx2x3x4”,按“Enter”。

出现OLS回归结果。

OLS回归结果

DependentVariable:

Y

Method:

LeastSquares

Date:

11/02/10Time:

12:

09

Sample:

19782008

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1213.832

216.2804

-5.612307

0.0000

X2

0.082339

0.012332

6.677012

0.0000

X3

11.90468

1.985325

5.996340

0.0000

X4

0.885329

0.037418

23.66075

0.0000

R-squared

0.999407

Meandependentvar

2394.516

AdjustedR-squared

0.999341

S.D.dependentvar

2306.954

S.E.ofregression

59.23121

Akaikeinfocriterion

11.12069

Sumsquaredresid

94725.09

Schwarzcriterion

11.30572

Loglikelihood

-168.3707

F-statistic

15160.69

Durbin-Watsonstat

1.484189

Prob(F-statistic)

0.000000

回归结果为

=-1213.832+0.082339

+11.90468

+0.885329

(-5.612307)(6.677012)(5.996340)(23.66075)

=0.999407

=0.999341F=15160.69

(1)经济意义检验。

这说明在其他因素不变的情况下,人均GDP增加1元,人均消费平均增加0.082339元;在其他因素不变的情况下,居民消费价格指数增加1%,人均消费平均增加11.90468元;在其他因素不变的情况下,前期人均消费增加1元,人均消费平均增加0.885329元;

(2)统计推断检验。

由上可知,该模型的可决系数为0.999407,修正的可决系数为0.999341,模型拟和很好,F值为15160.69,回归方程整体上显著。

除了截距项,其余各参数的t值都通过检验,表明解释变量X2(人均GDP),X3(居民消费价格指数),X4(前期人均消费)对被解释变量Y(人均消费)有显著影响。

多重共线性的诊断与修正

计算各解释变量的相关系数:

在Workfile窗口,选择X2、X3、X4数据,点击“Quick”—GroupStatistics—Correlations—OK,出现相关系数矩阵,结果为:

相关系数矩阵

变量

X2

X3

X4

X2

1

-0.207452408306514

0.988109744418037

X3

-0.207452408306514

1

-0.266176067124067

X4

0.988109744418037

-0.266176067124067

1

由相关系数矩阵可以看出,各解释变量相互之间的相关系数有的较高,有的为负值,这表明模型可能存在着多重共线性。

由上已知,人均国内生产总值、前期人均居民消费、居民消费价格指数对人均居民消费都有显著影响。

考虑到论文研究消费与收入的关系,在此重点对人均居民消费和人均国内生产总值进行回归。

2、人均居民消费对人均国内生产总值的回归

DependentVariable:

Y

Method:

LeastSquares

Date:

11/02/10Time:

12:

09

Sample:

19782008

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

283.5919

66.43553

4.268678

0.0002

X2

0.372484

0.008013

46.48704

0.0000

R-squared

0.986758

Meandependentvar

2394.516

AdjustedR-squared

0.986302

S.D.dependentvar

2306.954

S.E.ofregression

270.0058

Akaikeinfocriterion

14.09710

Sumsquaredresid

2114191.

Schwarzcriterion

14.18962

Loglikelihood

-216.5051

F-statistic

2161.045

Durbin-Watsonstat

0.169607

Prob(F-statistic)

0.000000

对人均消费Y和人均GDP进行回归结果为:

=283.5919+0.372484

(66.43553)(0.008013)

t=(4.268678)(46.48704)

=0.986758

=0.986302F=2161.045

(1)经济意义检验。

这说明在其他因素不变的情况下,人均GDP增加1元,人均消费平均增加0.372484元。

这符合经济理论。

(2)统计推断检验。

由上可知,该模型的可决系数为0.986758,模型拟和很好。

F值为2161.045,回归方程整体上显著。

当

=0.05时,

=

=2.045,t﹥

,各参数的t值都通过检验,表明人均GDP对人均消费有显著影响。

异方差的诊断与修正

※

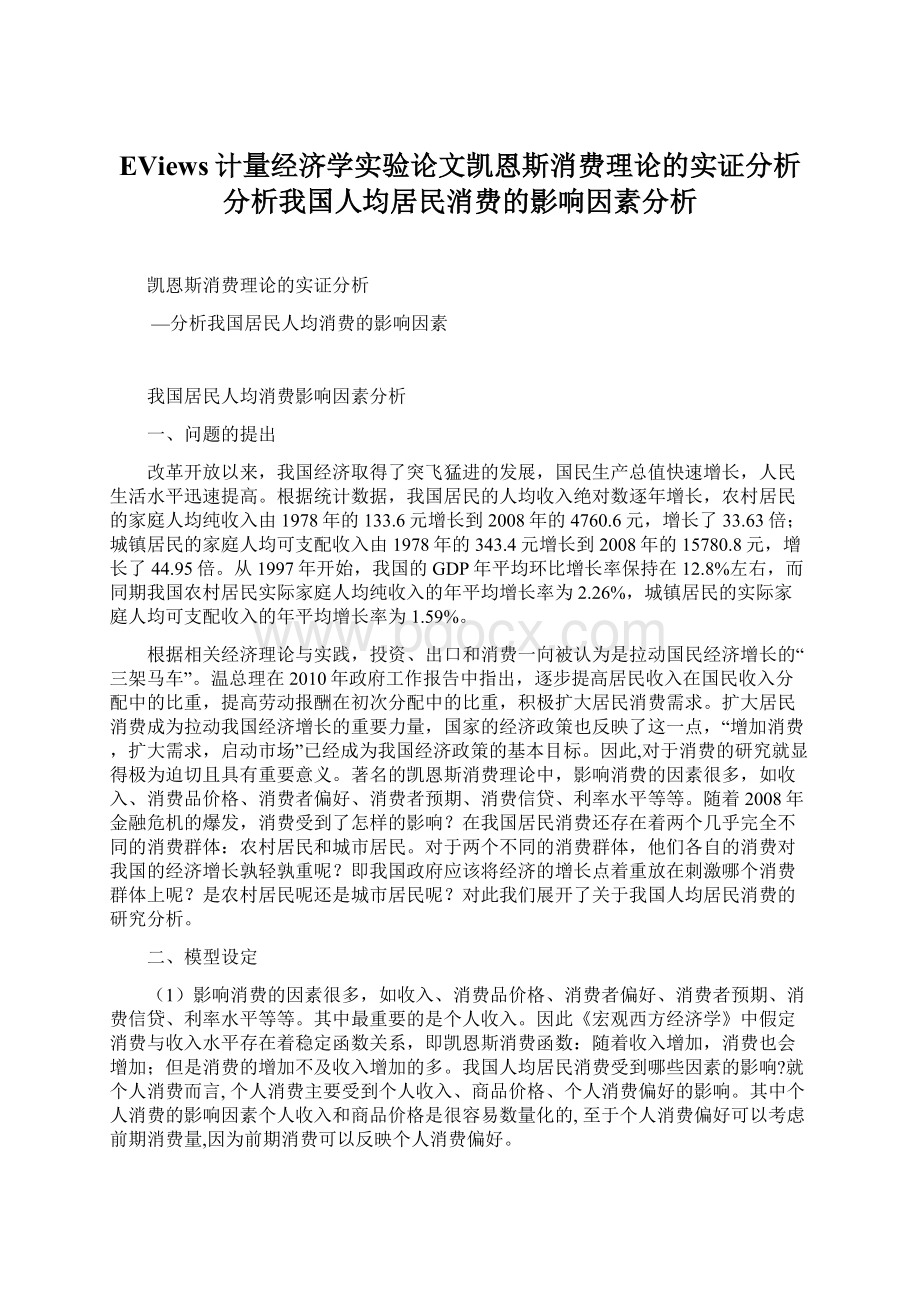

(1)图形法

1、在“Workfile”页面:

选中x,y序列,点击鼠标右键,点击Open—asGroup—Yes

2、在“Group”页面:

点击View-Graph—Scatter—SimpleScatter,得到X,Y的散点图(如图所示):

※

(2)Goldfeld-Quandt法

a.将样本X按递增顺序排序,去掉中间1/4的样本,再将剩下的样本分为两个部分,每部分样本的个数n1=n2=13。

b.提出假设。

:

两部分数据的方差相等;

:

两部分数据的方差不相等。

c.构造F统计量。

分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即

=13.95923,

=23.02960

求F统计量为F=

=1.649776

给定

,查F分布表,得临界值为

=2.82

d.比较临界值与F统计量值,有F=1.649776﹤

=2.82,接受原假设,说明该模型的随机误差项不存在异方差。

自相关的诊断与修正

由人均居民消费对人均国内生产总值的回归结果得:

=283.5919+0.372484

(66.43553)(0.008013)

t=(4.268678)(46.48704)

=0.986758

=0.986302F=2161.045DW=0.169607

该方程的可决系数很高,回归参数显著。

对n=31,k=1的模型,10%显著水平,查DW统计表可知,

dL=1.363,dU=1.496,模型中DW=0.169607,DW=0.169607﹤dL=1.363,说明消费模型中有自相关。

其残差图如下:

自相关的处理——采用广义差分法

在EV中,生成et1的残差序列,在在“Workfile”页面:

点击Generate,输入“et1=resid”—OK;

再在EV命令栏中输入“lset1cx2et1(-1)”,得到回归方程et1=0.789153et1(-1)

由上可知,p=0.789153,对原模型进行广义差分,得到广义差分方程:

Y-0.789153Yt-1=

(1-0.789153)+

(Xt-0.789153Xt-1)+vt

又在EV命令栏中输入“lsy-0.789153*y(-1)cx2-0.789153*x2(-1)”,回车后得到以下结果:

DependentVariable:

Y-1.210847*Y(-1)

Method:

LeastSquares

Date:

11/02/10Time:

12:

18

Sample(adjusted):

19792008

Includedobservations:

30afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

14.18507

7.45993

2.011304

0.0350

X2-1.210847*X2(-1)

0.790558

0.073851

10.70489

0.0000

R-squared

0.803639

Meandependentvar

-190.9007

AdjustedR-squared

0.796626

S.D.dependentvar

233.6637

S.E.ofregression

105.3753

Akaikeinfocriterion

12.21727

Sumsquaredresid

3101.4

Schwarzcriterion

12.31069

Loglikelihood

-181.2591

F-statistic

114.5946

Durbin-Watsonstat

1.490033

Prob(F-statistic)

0.000000

由于使用了广义差分数据,样本容量减少了1个,n=30,k=1,查1%显著水平的DW统计表可知dL=1.133,dU=1.263,模型中DW=1.490033﹥dU,说明在1%显著水平下广义差分模型中已无自相关,不必在进行迭代。

同时可决系数

、t、F统计量也都通过。

由差分方程式有

=14.18507/(1-0.789153)=67.2785

由此得到最终的人均居民消费模型为

=67.2785+0.790558

经济意义:

在其他因素不变的情况下,当人均国内生产总值增加1元,平均说来人均居民消费将增加0.790558元。

3、人均消费对城镇居民人均可支配收入、农村居民人均纯收入的回归

DependentVariable:

Y

Method:

LeastSquares

Date:

11/02/10Time:

21:

00

Sample:

19782008

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-66.98492

14.41344

-4.647392

0.0001

X5

0.341151

0.014985

22.76649

0.0000

X6

0.638942

0.049963

12.78825

0.0000

R-squared

0.999715

Meandependentvar

2394.516

AdjustedR-squared

0.999695

S.D.dependentvar

2306.954

S.E.ofregression

40.28147

Akaikeinfocriterion

10.32143

Sumsquaredresid

45432.71

Schwarzcriterion

10.46020

Loglikelihood

-156.9821

F-statistic

49185.26

Durbin-Watsonstat

0.989264

Prob(F-statistic)

0.000000

回归结果为

=-66.98492+0.341151

+0.638942

(-4.647392)(22.76649)(12.78825)

=0.999715

=0.999695F=49185.26

(1)经济意义检验。

这说明在其他因素不变的情况下,当城镇居民人均可支配收入增加1元,农村居民人均纯收入增加1元时,平均说来人均消费将分别增加0.341151元和0.638942元;

(2)统计推断检验。

由上可知,该模型的可决系数为0.999715,修正的可决系数为0.999695,模型拟和很好,F值为49185.26,回归方程整体上显著。

各参数的t值都通过检验,表明城镇居民人均可支配收入、农村居民人均纯收入对人均居民消费有显著影响。

五、本文的结论

(1)人均国内生产总值、前期人均居民消费、居民消费价格指数均对人均居民消费都有显著影响。

尤其是人均国内生产总值,即人均收入对人均居民消费有显著影响,它符合简单线性消费函数:

c=α+βy。

这与凯恩斯消费理论相符。

(2)通过对改革开放以来我国城乡居民收入与消费对比研究,说明收入与消费在城市与农村的不同之处。

改革开放以来,我国居民收入有了很大的增长,消费结构有了很大变化,但居民的消费水平并没有与经济同步增长。

这是由于城乡二元体制制约,收入差距扩大,劳动在收入分配体系中所占比重较小等原因,使得居民的消费水平并不高。

我国的城乡居民的实际收入差距是逐年加大的,消费对应指数的差距拉大了城乡实际收入的差距,也拉大了城乡居民的实际生活水平的差距。

(3)我国经济增长主要靠出口和投资拉动,在这次经济危机中,出口受到很大打击,加速投资又极易造成产能过剩,由此可见,积极扩大居民的消费需求,提高居民的消费水平,是我国保增长促发展的必然选择。

同时,提高居民消费对经济增长的贡献程度,也有利于改变我国过分依赖投资和出口来促进经济增长的现状,降低我国对国际市场的依赖程度。

而消费的前提与收入有关。

从经济循环的角度看,收入对投资与消费的影响巨大,如果收入没有与经济增长形成良性的同步增长关系,那么投资与消费的“双拉动”作用将大打折扣。

从统计数据看,近年来我国居民收入并未随经济的增长而同步提高,尤其是居民收入差距仍然较大,在一定程度上已影响到经济的可持续发展。

目前整体经济仍处于较快上升时期,这为增加居民收入,缩小收入差距创造了良好的氛围。

因此,要抓住这个历史赋予的难得机遇,廓清发展思路,树立新的发展观念,努力使居民收入与经济增长相匹配,从而促进经济协调可持续增长。

(4)经济的又好又快发展是居民收入水平不断

升级会员

升级会员