CIIA03paper2.docx

《CIIA03paper2.docx》由会员分享,可在线阅读,更多相关《CIIA03paper2.docx(23页珍藏版)》请在冰豆网上搜索。

CIIA03paper2

CIIA201303paper2

问题1:

固定收益估值与分析(29分)

你在一家投资顾问公司中负责债券研究。

在对政府债券市场进行分析后,你得到如下一些信息:

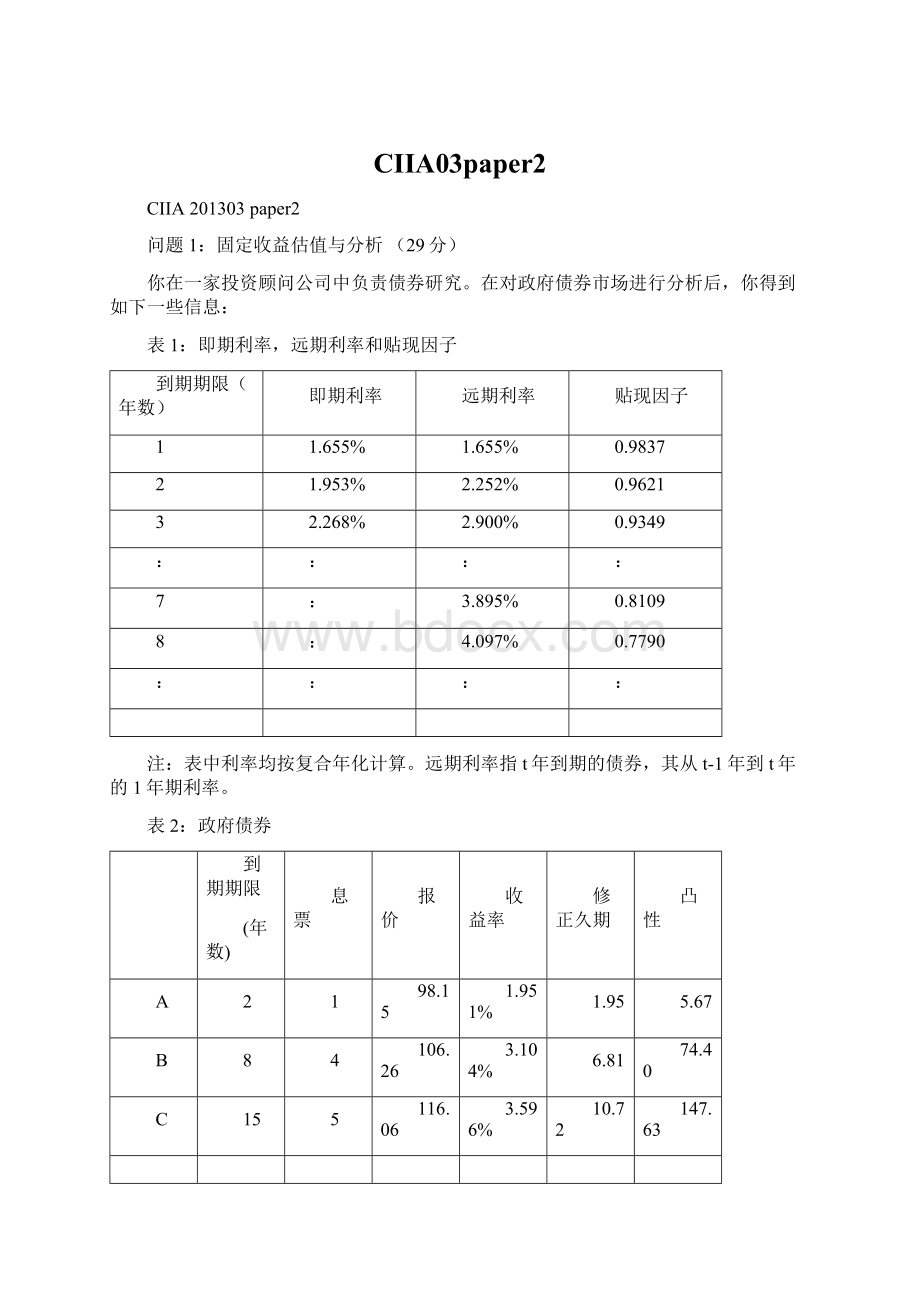

表1:

即期利率,远期利率和贴现因子

到期期限(年数)

即期利率

远期利率

贴现因子

1

1.655%

1.655%

0.9837

2

1.953%

2.252%

0.9621

3

2.268%

2.900%

0.9349

:

:

:

:

7

:

3.895%

0.8109

8

:

4.097%

0.7790

:

:

:

:

注:

表中利率均按复合年化计算。

远期利率指t年到期的债券,其从t-1年到t年的1年期利率。

表2:

政府债券

到期期限

(年数)

息票

报价

收益率

修正久期

凸性

A

2

1

98.15

1.951%

1.95

5.67

B

8

4

106.26

3.104%

6.81

74.40

C

15

5

116.06

3.596%

10.72

147.63

注:

所有政府债券的面值均为100。

每年一次付息,刚完成兑付。

a)你首先将比较哑铃策略组合和子弹策略组合。

对于哑铃策略你决定使用债券A和C的组合;而对于子弹策略将使用债券B。

a1)你想使用A和C创造一个投资组合,并使其具有和债券B相同的投资总额和久期。

则对应于一份面值100元的债券B,你需要购买多少份的债券A?

(5分)

a2)尽管两种策略组合拥有事实上完全相同的平均到期期限,但哑铃组合的收益率却较低。

请从未来利率预测与风险(利率波动性)的角度简要解释导致这一结果的原因。

(4分)

b)接下来请分析债券持有期回报率与收益率曲线变动之间的关系。

b1)假设你投资于2年期和7年期的贴现债券,其中在第1年持有期中所获得的收益率即为当前的1年期即期利率(即1.655%)。

请以此方法依次计算两种债券投资中第1年以后的1年期和6年期债券的即期利率。

保留计算过程,并推导出你的决策。

(6分)

b2)图1标出了各期限债券的1年期远期利率(部分列示于表1);随着到期日的时间推移,该远期利率不断提高。

请问当前的即期收益率曲线是何情况?

在图1中用实线将其定性地画出来(无需计算具体数值)。

(3分)

图1:

1年期远期利率(t年到期,从t-1年到t年的收益率)

b3)假设对于从1年期到15年期的所有贴现债券的1年持有期收益率均相同,且均等于当前的1年期即期利率(将此情形称为“情景A”)。

则1年后的远期利率曲线是何情况?

将其在图1中用点线图的方式画出来。

简要解释其与当前的远期利率相比有何特点。

(无需计算)(4分)

c)此外,在二级市场上有一种将在11年后到期的浮动利率政府债券可供选择。

该债券每年付息,付息利率为每次息票调整日前的10年期固定利率国债收益率减去一个固定值。

c1)如果利率平行变动,则与同一到期期限的固定利率政府债券相比,浮息债券的价格波动更大、更小还是完全相同?

给出你的答案。

(3分)

c2)当前浮息债的收益率较1年期利率更具吸引力。

你已发现经济有过热迹象,通胀正在抬升。

尽管经济活动正处于景气中,但你并不认为这是可持续的。

在一个固定收益团队的会议中,一位同事主张应将组合中的头寸从1年期债券转移至浮息债,以提高收益率。

根据你对经济前景的看法,请解释这一投资选择的问题所在。

(4分)

问题2:

固定收益估值与分析(29分)

你在一个跨国银行的财资部门担任流动性风险管理经理的职务。

你当前的流动性储备投资头寸包括一部分如下所示的希腊国债(GGB)和其他一些固定收益投资。

发行人

ISIN

计值日

到期日

息票

到期收益率

希腊政府

GR0954579026

20.07.2012

20.07.2016

0%

23%

注:

收益率惯例:

实际/实际;1基点(bp)=0.01%

a)首先你面对一些来自管理层的基本问题:

a1)假设你一年前购买这些债券时,其到期收益率为11%,则当前的1年持有期收益率是多少?

(3分)

a2)该GGB债券的到期收益率与交易价格为93%的同期限德国零息债相比的息差是多少(3分)

a3)与该GGB债券相比,德国零息债(见前题a2))的久期、修正久期和凸性是怎样的?

也就是说,是“更大”、“相同”还是“更小”?

(简要解释即可,无需计算)(5分)

a4)该GGB债券是通过“本息分离”发行的。

简要解释其中基础性的本息分离概念(无需计算)。

(2分)

b)现在要求你评估希腊政府提出的“自愿”债务展期方案(指希腊政府提出的债务重组方案,持有这些债务的投资者不得不“自愿”接受这一方案)所造成的后果,该方案具有如下一些特点:

∙50%的该GGB债券将在未来30年内赎回,但新的保证收益率为6.5%。

∙30%的该债券将以现金形式立刻偿付。

∙20%的该债券将被用来投入一只基金,该基金将投资于30年期的AAA级零息债,其平均到期收益率为4%。

b1)如果接受该框架下的债务展期方案,请计算所持有的希腊债券头寸的净现值变动(以基点表示)。

【提示:

先分别计算方案中3个展期部分的现值,然后乘以其各自的百分比权重,最后将结果与当前的GGB市场价值相比较。

如果在a1)中未解出,则假定GGB的市值为43%。

】(5分)

b2)作为一位投资者,除了净现值变动外,在评估该“自愿”债务展期方案的吸引力时,你还有其他哪些方面的考虑?

简要列出其中最重要的两项(无需计算)。

(4分)

c)最后,与问题b)中的自愿展期方案相对应的,你被要求评估“违约情形”的后果。

该情形下,50%债务被减记,剩余50%的债务投资保证在不变的到期日内(2016年),按5.5%的收益率偿还。

c1)计算该“违约情形”下,所持有的希腊债务头寸的净现值变化(以基点表示)。

(3分)

c2)此种债务减记方案对于希腊政府和市场的整体而言,利弊是怎样的?

请简要列示两种赞成的理由和两种反对的理由(无需计算)。

(4分)

问题3:

衍生产品估值与分析(49分)

2012年9月,你正在分析DAX指数期权。

ODAX3月13日期权为欧式期权,距到期剩6个月。

有一笔相同期限的FDAX期货合约交易。

DAX为绩效指数,其红利将自动再投资。

目前DAX指数价位在6500点,无风险利率为1.0%(连续复利)。

下表提供了衍生产品信息。

合约

执行价

K

价格

德耳塔

伽马

西塔

维伽

隐含

波动率

FDAX期货3月13日

-

6532.50

1.005

-

-65.32

-

-

ODAX买入期权3月13日

5,800

914.20

0.766

0.00025

-417.21

1410.4

0.267

ODAX卖出期权3月13日

5,800

185.20

-0.234

0.00025

-359.50

1410.4

0.267

ODAX买入期权3月13日

6,500

462.10

0.546

0.00035

-475.30

1821.5

0.244

ODAX卖出期权3月13日

6,500

429.70

-0.454

0.00035

-410.62

1821.5

0.244

ODAX买入期权3月13日

7,200

248.30

0.337

0.00030

-467.50

1678.2

0.267

ODAX卖出期权3月13日

7,200

944.50

-0.648

0.00028

-436.34

1706.0

0.286

期货和期权不一定按理论价格交易。

FDAX期货合约规模为25欧元,ODAX指数期权的每个指数点为5欧元。

a)你审核期权资料时,马上注意到有些期权与买入-卖出期权平价不一致,请问涉及哪些期权?

为何?

(此处无需计算)(4分)

b)请详细描述你如何交易这些与买入-卖出期权平价不一致的期权来获取套利利润?

如果每种期权交易10份合约,你的盈利有多少?

请演示在期权到期,你解除套利头寸时,无论如何都能得到一笔无风险利润。

(12分)

c)如果基础DAX指数第二天跳涨到7,000点,计算(用德耳塔和德耳塔-伽马近似估算法)3月13日执行价格为6,500点时ODAX买入期权价格约为多少?

指数变化后买入期权的新德耳塔值近似是多少?

写出计算步骤。

(6分)

d)你为客户分析了一个策略,即购买10份执行价格为7,200的ODAX买入期权,同时卖出10份执行价格为5,800的ODAX卖出期权。

如果不考虑期权费的利息,请计算初始投资/收益,最大盈利和最大亏损,及该策略的盈亏平衡点。

(4分)

e)画一个图,说明d)题中定义的策略在到期时,每单位指数最后的盈利/亏损。

标出所有相关的水平。

请将该策略的结果与直接投资于基础指数的策略做比较。

(8分)

f)计算上述策略头寸的德耳塔、伽马、西塔和维伽。

简要回答这些希腊字母代表该策略的短期表现如何?

(8分)

g)你同事建议仅使用3月13日的FDAX期货合约来执行d)题中的策略,你初始需要多少份期货合约?

若此处使用期货而不是期权,可能会出现何问题?

(7分)

问题4:

投资组合管理(36分)

下表列出了连续3年年底两家共同基金的价格。

基金收益自动再投资,不付红利:

年份

基金A的价格

基金B的价格

N

£50

£30

N+1

£66

£38.7

N+2

£47

£35

经理X在N年底买了20,000份基金A,在N+1年底卖了10,000份基金A。

经理Y在N年底买了10,000份基金B,在N+1年底买了另外10,000份基金B:

a)你知道有两种主要方法计算投资组合回报率,TWR(时间加权回报率)和MWR(货币加权回报率)。

请解释它们的差异及各自在何种情况下使用。

(6分)

b)请计算经理X的时间加权总回报率和年度时间加权回报率,以及经理Y在N+2年底的两年持有期回报率。

(5分)

c)请采用精确方法(即内部回报率法)计算经理X两年持有期的货币加权总回报率。

【提示:

首先确定每年底的现金流】。

(5分)

d)请采用修正的迪茨方法(即日加权现金流方法)计算X经理两年持有期的货币加权总回报率,并请用精确值(在c)题中计算的值)计算其误差比率。

(4分)

e)请解释在b)和c)题中经理X获得的时间加权总回报率和货币加权总回报率之间的差异,即说明为何其中一个回报率大于另一个回报率。

【提示:

如果你没有解答b)和c)题,可假设

】(4分)

假定经理X和经理Y为同一公司服务,你想评估公司的投资组合,即该投资组合为X组合和Y组合的加总。

f)请计算公司组合两年持有期的时间加权总回报率。

【提示:

首先确定每年年底公司投资组合的价值】(6分)

g)请计算公司组合两年持有期的货币加权总回报率。

【提示:

首先确定每年年底的现金流】(6分)

问题5:

投资组合管理(37分)

你被一家公司养老金基金雇为执行总监,负责管理它的确定受益型养老基金计划(员工退休后的月度收入流根据员工工资、服务年限和年龄预先确定,而不是象确定缴费型养老基金计划取决于投资回报率)。

投资环境在过去几年里已产生了重大的变化,养老金系统也正在迅速地接近高给付水平期(养老金给付/缴费收入)。

因此Toyoda先生,公司主管财务的总监指示你对资产配置进行审核。

a)Toyoda先生告知你养老金基金现在的资产价值是800亿日元,但是他希望5年后资产价值能达到1000亿日元。

请问年化回报率(百分比形式)是多少才能达到上述目标?

(2分)

b)在管理养老金基金时,期间会发生养老金给付和缴费收入。

请告知Toyoda先生这将如何影响a)中的达到目标所需的年化回报率水平。

讨论净流入(缴费收入大于养老金给付)和净流出(缴费收入小于养老金给付)两种情况。

(3分)

c)Toyoda先生希望能更好地理解投资环境中所发生的最新变化。

c1)图1展示了国内债券和外国债券,国内股票和外国股票的年化滚动风险。

所有的外国指数都是以日元为参考货币进行计算。

标准差形式的风险指标的计算运用了60个月度回报率滚动窗口:

即用最新一个月的回报数据替换最早的月度数据计算得到。

请运用图1来解释这四类资产类别中每一类独特的风险特征。

(4分)

外国债券

外国股票

国内债券

国内股票

年化风险(%)

注:

外国债券指数=花旗集团WGBI(日本除外),以日元为参考货币

外国股票指数=MSCIKokusai=MSCI世界(日本除外),以日元为参考货币

图1:

风险趋势(以60个月为周期滚动计算)

c2)图2显示国内债券和国内股票的滚动相关系数,以及国内股票和外国股票之间的相关系数,计算方法采用了类似c1)的60个月度收益率数据。

请运用该图说明这2个相关系数各自的特征,同时解释国内股票与外国股票相关性近期趋势表现的原因。

(6分)

国内股票与外国股票

国内债券与国内股票

相关系数

图2:

相关系数趋势(以60个月为周期的滚动计算)

d)Toyoda先生想知道,对图1和图2的分析以及资产配置委员会的观点,将如何影响资产配置审核。

d1)计算一个等权重的投资组合的风险(标准差形式),该组合一半投资于国内债券,另一半投资于国内股票,如果这些资产类别之间的相关系数为i)0.4或ii)-0.4。

假设国内债券的标准差为2%,国内股票的标准差为20%。

(3分)

d2)运用d1)的计算结果来解释分散投资的作用。

(3分)

e)Toyoda先生想知道这些结果将如何影响资产配置审核。

养老基金的资产配置委员会假设全球利率将上升的同时经济将继续表现不稳定。

e1)图3a)中的数据是运用现有的最长的历史时间序列计算得出,目的在于提供资产配置审核前的输入参数。

与之相对应的是,图3b)显示的是资产配置委员会新提出的参数。

请用定性的方法描述图3a)与3b)参数之间的差别,同时向Toyoda先生解释,这种变化暗示资产配置委员预期经济前景会发生怎样的变化。

(4分)

图3:

(a)审核前的参数(b)预期的参数

当前

国内

债券

国内

股票

外国债券

外国股票

委员会预期

国内债券

国内股票

外国债券

外国股票

期望回报率(%)

2

8

5

10

期望回报率(%)

2

8

5

10

风险(%)

3

15

12

18

风险(%)

5

20

15

22

相关系数

国内债券

1

-0.2

0

0

相关系数

国内债券

1

0.2

0

0

国内股票

1

0

0.2

国内股票

1

0

0.8

外国债券

1

0

外国债券

1

0

外国股票

1

外国股票

1

e2)根据提出的参数的变化,决定资产配置的有效边界的形状将会如何变化?

在图4中加入新的有效边界,并解释新的有效边界与现有的有效边界之间的区别。

(4分)

当前的

预期的的

风险(%)

期望回报率(%)

图4:

当前的有效边界

e3)根据你对问题e2)的回答,解释国内股票和外国股票投资权重的可能变化。

(2分)

e4)如果你投资于传统资产类别,为了达到目标回报率,投资于高风险的国内股票是必要的。

因此作为一种替代,你考虑投资于对冲基金。

请列出投资对冲基金时所需要了解的三个要点。

(3分)

e5)Toyoda先生指示你去研究一种挑选相对于基准(TOPIX)具有更低贝塔值的股票的方法,从而降低国内股票头寸的风险。

请问你对于这种方法的看法?

(3分)

CIIA201303answer2

问题1:

固定收益估值与分析(29分)

a)

a1)

设wA为哑铃策略组合中A债券的权重,(1-wA)是债券C的权重。

则有:

(3分)

一份面值100元的B债券的价值相当于106.26元。

因此应当买入如下面值的A债券:

(2分)

a2)

∙由于预期未来利率将会下降,且这种预期反映在当前更低的长期利率和更高的长期债券价格上。

因此,哑铃策略组合的收益率更低。

∙如果出现未预期到的收益曲线的平行变动,哑铃策略组合将具有优势,因其具有更高的凸性。

所以其价格更高,而收益率更低。

(每一点讨论2分,最多4分)

b)

b1)

设R0,1为当前的1年即期利率,R0,T为当前的T年期即期利率,f1,T为始于1年,T年到期的远期利率。

需计算f1,2和f1,7。

表中给出了f1,2:

f1,2=2.252%.

(3分)

推导:

有如下公式成立:

.T年期债券的当前价格为:

。

如果1年持有期回报率为R0,1,则该债券在1年的价格应为:

。

即始于1年的(T-1)年期的债券即期利率应等于f1,T(即始于1年,T年到期债券的远期利率)。

(解释3分)

b2)

如图中位于较低处的绿线所示,即期利率曲线与远期利率曲线始于同一点,但之后始终低于远期利率曲线,并具有正的斜率。

(3分)

解释(不要求):

R0,1=f0,1,所以两条曲线始于同一点。

对于R0,t:

由于远期利率曲线是向上倾斜的,则自初始点后,即期利率曲线始终低于远期利率曲线。

b3)

在第1年的远期利率曲线等同于将当前的远期利率曲线向左移动一年(见上图蓝色虚线)。

依据之前在b1)在b2)题中所解释的,第1年时的(T-1)年期的即期利率等于f1,T,从1年到T年的远期利率均等于当前的1年远期利率:

.(4分)

c)

c1)

由于浮息债券的利息随利率相同方向变化,所以相对于利息固定的定息债券而言,其价格波动更小。

从久期的角度也可以得出这一结论:

浮息债券的久期等于下一付息期,因此少于或等于1年。

而定息政府债券的久期则要长得多。

(3分)

c2)

你预期央行将在近期提高利率以使经济放缓。

长期利率可能会少许上升,但如果导致对未来经济活动下滑的担忧,长期利率也可能会下降。

因此预期收益率曲线会变平缓。

在此情形下,由于贴现率的上升和息票的下滑,浮息债券的价格可能会下跌。

转换债券投资可能将会增加当前的收益,但基于你对于经济未来的预期,这种转换将很可能恶化回报率。

(4分)

问题2:

固定收益估值与分析(29分)

a)

a1)

回报率等于:

(3分)

a2)德国债券的收益率为:

因此收益差为:

23%-1.83%=21.17%=2117基点.(3分)

a3)

久期:

等价于4年,因为两种债券均为4年到期的零息债。

(1分)

修正久期:

因Dmod=D/(1+收益),由于德国政府债券的收益率较希腊债券显著更低,故其修正久期也相对更长。

(1分)

凸性:

德国政府债券的凸性更大,因为凸性计算公式是:

由于德国债券的收益率更低(在分母项),所以其凸性更大。

(3分)

a4)

本息分离债券的本金与定期息票(已剥离)是分别出售的。

(2分)

b)

b1)

由于希腊债券的现价是

,这一方案甚至产生了4个基点的利润,所以是可以接受的。

(5分)

b2)

∙流动性:

要考虑接受展期方案前后的投资组合流动性(即“新创造的30年期零息债券与现有的4年期债券的流动性相同吗?

”)

∙会计影响:

当考虑银行账面投资问题时,会计结果有着重要影响。

原先的4年期零息债券可按账面价值(历史成本)报告,而接受展期方案则可能导致该30年期零息债券投资必须按(更低的)公允价值来报告。

(每一点2分,最多4分)

c)

c1)

。

因此净现值NPV的变化为:

-[43.69%-40.36%]=-3.33%=-333基点.(3分)

c2)

赞成的理由:

∙希腊的债务负担,进而其在资本市场上的利息偿付,将会被大幅降低。

∙作为结果,其偿付能力和公共债务形势——例如以公共债务占GDP的比例来衡量——将得到显著改善。

∙当前的债券价格已经包含了债务减记预期,即在此种预期的债务减记后市场可以再次将注意力集中于希腊之外的其他问题。

∙….(每点1分,最多2分)

反对理由:

∙如果市场认为此债务重组并不公平,希腊进入资本市场融资的机会将进一步受损。

.

∙此种重组可能会在其他高债务负担国家(如葡萄牙和爱尔兰)引发严重影响(例如进一步的债务息差扩大),会对整个资本市场带来非预期和有害后果的系统性的多米诺骨牌效应,尤其是对希腊银行的流动性问题而言。

∙….(每点1分,最多2分)

问题3:

衍生产品估值与分析(49分)

a)

执行价格为7,200的3月13日ODAX期权的隐含波动率不同。

卖出期权的波动率高于买入期权的波动率。

因此卖出期权比买入期权的定价高。

(4分)

备选答案:

K=5,800:

CK-PK=914.20-185.20=729

K=6,500:

CK-PK=462.10-429.70=32.4

K=7,200:

CK-PK=248.30-944.50=-696.2

b)

执行价格为7,200的卖出期权比买入期权定价高[它有更高的隐含波动率]。

根据卖出-买入期权平价公式

,你买入合成卖出期权[即购买买入期权,做空标的指数,将执行价格的现值投资],并卖出真实的卖出期权。

你交易了10份规模为每份5欧元的合约。

t=0时的交易

现金流

1.

买入10份执行价格为7,200的买入期权

–10·5·248.30=–12,415

2.

卖出10份执行价格为7,200的卖出期权

+10·5·944.50=+47,225

3.

在6,500价位卖出指数

+10·5·6,500=+325,000

4.

投资e-1%∙0.5·7,200

–10·5·e-1%∙0.5·7,200=–358,204

合计:

+1,606

在t=0时,忽略交易成本,你可以收到1,606欧元现金。

(6分)

到期日t=T时的头寸

现金流

ST≤K

ST>K

1.

10份执行价为7,200的买入期权多头头寸

0

10·5·(ST-K)

2.

10份执行价为7,200的卖出期权空头头寸

–10·5·(K-ST)

0

3.

在6,500价位做空指数

–10·5·ST

–10·5·ST

4.

执行价为7,200的多头头寸

10·5·K

10·5·K

合计:

0

0

到期时还是忽略交易成本,解除所有头寸[因做空头寸,你必须买回指数,赎回执行价格现值的投资等]。

结果是在任何情况下都会产生零收益,即最终标的价格的结果是独立的。

因此你的策略也是无风险的。

(6分)

c)

用德尔塔近似计算的买入期权的新价格为:

.(2分)

如果我们应用德尔塔和伽马近似计算买入期权价格,结果可以改进:

(2分)

在S=7,00

升级会员

升级会员