财务管理笔记4.docx

《财务管理笔记4.docx》由会员分享,可在线阅读,更多相关《财务管理笔记4.docx(88页珍藏版)》请在冰豆网上搜索。

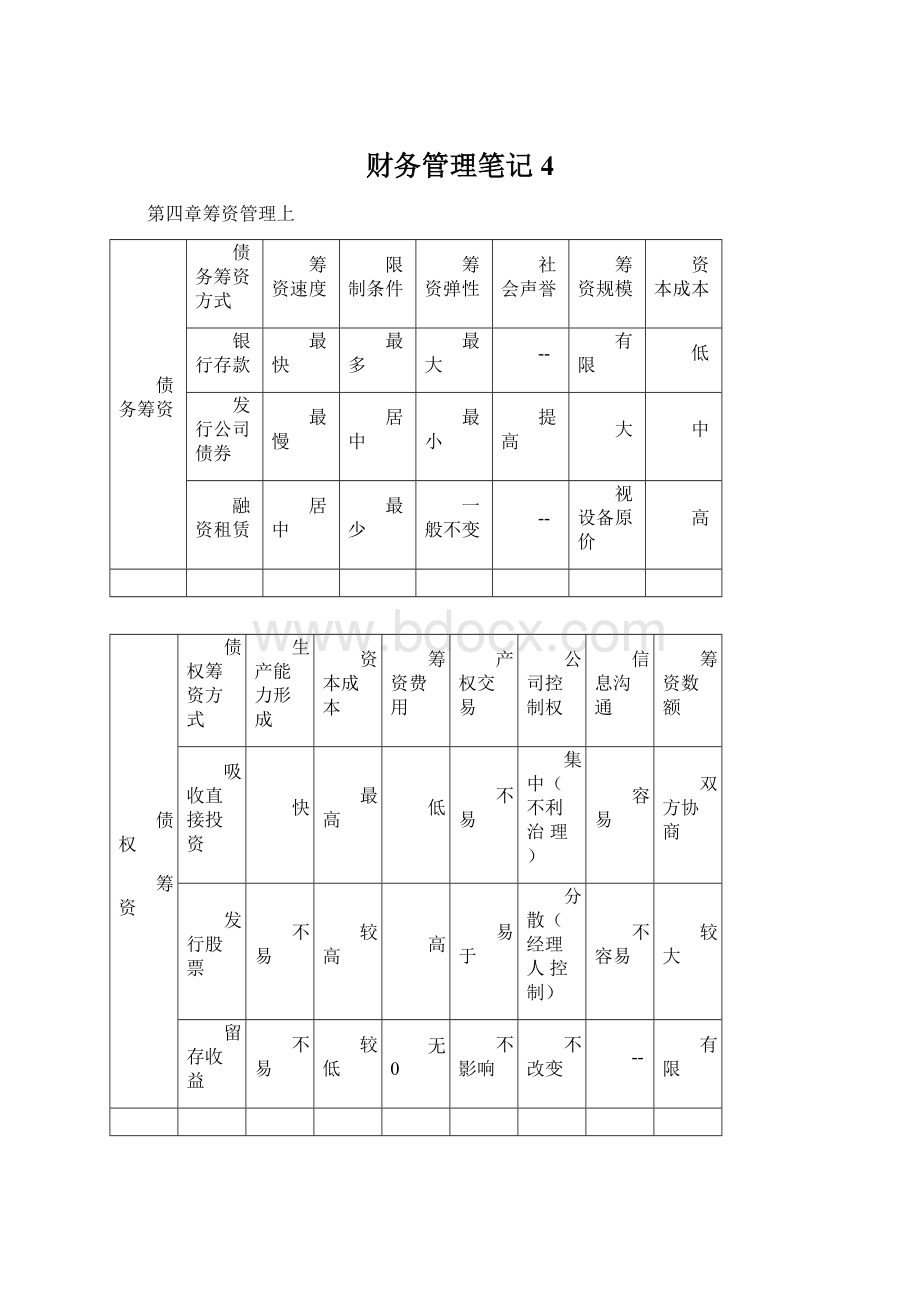

财务管理笔记4

第四章筹资管理上

债务筹资

债务筹资方式

筹资速度

限制条件

筹资弹性

社会声誉

筹资规模

资本成本

银行存款

最快

最多

最大

--

有限

低

发行公司债券

最慢

居中

最小

提高

大

中

融资租赁

居中

最少

一般不变

--

视设备原价

高

债权

筹资

债权筹资方式

生产能力形成

资本成本

筹资费用

产权交易

公司控制权

信息沟通

筹资数额

吸收直接投资

快

最高

低

不易

集中(不利治理)

容易

双方协商

发行股票

不易

较高

高

易于

分散(经理人控制)

不容易

较大

留存收益

不易

较低

无0

不影响

不改变

--

有限

债务筹资(利息税前列支)优缺点

债权筹资(税后分红)优缺点

优点

筹资速度快

优点

是企业稳定的资本基础

筹资弹性大

是企业良好的信誉基础

资本成本负担较轻

财务风险小

可以利用财务杠杆

缺点

资本成负担较重

稳定公司控制权

控制权变更可能影响企业长期发展

缺点

不能形成企业稳定的资本基础

信息沟通与披露成本较大

财务风险较大

筹资数额有限

1、筹资动机:

创立性(设立时)、支付性(经营业务)、扩张性(扩大经营规模)、调整性(调整资本结构)、混合性(筹

资目的可能不是单纯和唯一;基于扩张和调整资本结构的目的)

2、筹资按权益特性分为:

股权筹资(风险小、成本高)、债务筹资(成本低、风险大)、混合筹资(可转债券、认权证)

3、筹资原则:

筹措合法、规模适当、取得及时、来源经济、机构合理

4、银行借款种类:

①按提供贷款的机构:

政策性银行贷款、商业银行贷款、其他金融机构贷款

2按机构对贷款担保要求:

信用贷款、担保贷款(保证贷款、抵押贷款、质押贷款(需转移))

3按企业去的贷款用途:

基本建设贷款、专项贷款、流动资金贷款

5、质押品:

汇票、支票、债权、存款单、提单、股份、股票、商标专用权、专利权、著作权等,不能是不动产

6、长期借款的保护性条款:

特行性&、一般性&、特殊性&

7、发行债券按有无特定担保:

担保债券(动、不动、证券信托)、信用债券

8债权偿还:

①提前偿还:

高于面值、临近到期日逐渐下降;筹资弹性大;预测利率下降或有结余时,可提前赎回(低利率发行新债)

2到期分批偿还:

规定了不同的到期日期;发行费较高;便于发行;

3到期一次偿还:

最为常见

9、融资租赁特征:

所有权与使用权相分离、融资与融物相结合、租金分期支付

10、融资租赁基本形式:

直接租赁、售后回租、杠杆租赁(三方,无法偿还借款,资产所有权归资金出借者)

11、决定租金的原因:

设备原件及预计残值、利息、租赁手续费(业务费用+必要利润)

(租金支付方式也会影响每期租金的大小)

12租金计算(多为等额年金法):

利率+手续费=折现率残值归出借人、租金期初支付=(租赁设备价值-残值现值)/预付年金现值系数

=(设备价值-残值*(P/F,i,n))/(P/A,I,n)*(1+i)注:

残值归出租人要减残值现值,归承租人不需要减;期初支付用预付年金现值系数(摊销表,第一年应计租费0),期

末支付用普通年金现值。

13、吸收直接投资种类:

吸收国家投资、吸收法人投资、合资经营、吸收公众投资

14、吸收直接投资可以是:

货币、实物资产、工业产权(风险大,技术更新快)、土地使用权、特定债权(可转换债券;

金融企业持有国有企业债券;改建时的银行以外债券、欠发工资、集资款、国有企业境内债券转移给境外)

15、股东权利:

公司管理权、收益分配权、股份转让权、优先认股权、剩余财产要求权(优先股权利:

股利分配优先权、剩余财产优先权)

16、发行股票具有:

永久性、流通性、风险性、参与性(只有股份有限公司可以发行)

17、特别处理(ST):

最近2年亏损;最近1年股东权益<注册资本;否定或无法表示意见审计报告;认定的财务异常;

其他异常(自然、重大事故)ST:

限制增减幅+-5%以内;中期财务报告;

18、上市公司股票发行:

①公开发行:

首次上市公开发行(IPO);上市公开发行(增发(向社会)、配发(向原股东));

②非公开发行(定向募集增发):

引入战略投资者和机构投资者

19、引入战略投资者基本要求:

业务紧密联系、长期持有股票、具有资金实力、持有数额大

20、引入战略投资作用:

提升公司形象,优化股权结构;提高资源整合能力;达到阶段性融资目标21、留存收益:

提取盈余公积金、未分配利润

第五章筹资管理下

、可转换公司债券

1、可转换债券:

按照事先规定的价格或者转换比例自由的选择是否转换公司普通股,通常低于普通债券利率买入

2、可转换债券分类:

不可分离&转股权和债券不可分离,持有者按债券面值和约定的转股价格,在规定的期限内将债权转换为股票

可分离&是认股权证和公司证券的组合,发行后公司债券和认股权证各自独立流通、交易

3、可转换债券基本性质:

证券期权性(未来买入期权)、资本转换性(取决于投资者是否行权)、赎回与回售(一般会有赎回和回售条款)

4、基本

要素:

标的股票

可以是发行自己公司股票,也可以是其他公司的股票(如子公司)

票面利率

&票面利率不能超过银行同期存款利率,普通公司债券高于银行存款利率水平

转换价格

&转换为每股普通股的的价格,以发行前一个月股票的平均价格为基准上浮一定幅度作为转股价格

转换比率

每一张&在既定的价格下转换为普通股股票的数量转换比率=债券面值/转换价格

转换期

&转换期W债券期限

赎回条款(保护

发行者)

强制持有者积极行使转股权,加速条款,避免市场利率下降后,继续向持有者按较高的票面利

率支付利息蒙受损失

包括:

不可赎回期限、赎回价格、赎回条件公司股票价格连续高于转股价格达到某一幅度

回售条款(保护持有人)

公司股票价格连续低于转股价格达到某一幅度,卖权,有利于降低投资者的持券风险包括:

回售时间、回售价格、回售条件

强制性转换条款

具备某些条件后,持有人必须转换为股票,无权要求偿还债权本金的条件规定

5、优缺

占

八、、

优点

筹资灵活、资本成本较低、筹资效率高

缺点

存在不转换和回售的财务压力

6、市盈率-每股市价/每股收益

、认股权证

1、认股权证:

发行的证明文件,约定价格认购公司发行的一定数量的股票

2、权证按买或卖权分类:

认购权证(看涨权证)、认沽权证(看跌权证),认股权证属认购权证

3、性质:

期权性

是股票期权,属于衍生金融工具,实现融资与股票期权激励双重功能,没有普通股红利收入,

也没有普通投票权

是一种投资工具

市场价与认购价之间的股票差价收益,是具有内在价值的投资工具

4、特点:

是一种融资促进工具、有助于改善上市公司的治理结构、有利于推进上市公司的股权激励机制

三、资金需要量预测

1、因素分析法:

基期年度平均资金需要量为基础,计算简便、容易掌握、计算结果不太精确,适用于品种繁多、规格复杂、

资金用量较小的项目

公式:

资金需要量=(基期资金平均占用额-不合理资金占用额)*(1+-预测期销售增减率)-(1+-预测期资金周转速度变动率)

2、销售百分比法:

假设某些资产与销售额存在稳定的百分比关系,能够提供短期预计财务报表,适应外部筹资需要,易于

使用

公式:

对外筹资需要量=增加资产-增加敏感负债-增加留存收益

增加资产=增加收入*经营性资产占销售额百分比=基期经营性资产*预计销售收入增长率~+非敏感资产的调整数

增加负债=增加收入*经营性负债占销售额百分比=基期经营性负债*预计销售收入增长率

增加的留存收益=预计销售收入*预计销售收入净利率*预计利润留存率经营性资产:

现金、银行、应收、存货经营性负债:

应付票据、应付账款

..2

3、资金习性法:

Y=a+bX回归直线法:

Xy=na+bExExy=aEx+bEx

高低点法:

以业务量(产量、销量、销售收入)为基准,(计算总的资金需要量,~汇总a时,固定

资产数额计入)

b=(高点业务量占用资金-低点)/(最高业务量-最低业务量)

a=最低业务量占用资金-b*最低业务量

四、资本成本

1、资本成本:

筹资和使用资本付岀的代价,包括筹资费用(借款手续费、证券发行费,一次性)、占用费用(股利、利息)

2、&的作用:

是比较筹资方式、选择筹资方案的依据;是衡量资本结构是否合理的依据;是评价投资项目可行性的标准;是评价整体业绩的依据

3、影响&的因素:

总体经济环境、资本市场条件、经营状况和融资状况、企业对筹资规模和时限的需求

4、&一般模式:

资本成本率=年资金占用费/(筹资总额-筹资费用)

=年资金占用费/(筹资总额*(1-筹资费用率)=年利息*(1-T)/筹资额*(1-f)

没有特殊说明,债权和借款使用一般模式,银行借款&=l*(1-T"(1-f)公司债券&=l*(1-T)/L(1-f)

5、&贴现模式:

发行价*(1-f)=面值*利率*(1-T)*(P/A,K,n)+面值*(P/F,K,n)筹资净额=每期利息现值+还本额现值

融资租赁和股权使用贴现模式,融资租赁:

年租金*年金现值系数=设备价值-残值*现值系数

残值归承租人不需要减残值*现值系数

资本成本率一贴现率股利增长模型K;=D0(1+g)/Pc(1-f)+g=D1/Pc(1-f)+g

(D1下一期、固定股利;D0上一年,刚刚支付等)

资本资产定价模型Ks一Rf+B(Rm-Rf)留存收益不考虑筹资费用,

6、平均资本成本:

Kw=E(个别资产成本率*该个别资产占总资产比重)该比重称为权数

权数的确认:

账面价值权数(会计报表账面价值)、市场价值权数(现行市价)、目标价值权数(预计的未来价值)

7、边际资本成本:

指企业追加的筹资成本,采用目标价值权数

8、个别资本成本排序:

长期借款<债券<融资租赁<留存收益<普通股股利

五、杠杆效应

1、基础公式:

边际贡献额皿=销售收入-变动成本=(P-Vc)Q单位边际贡献=单价-单位变动成本=P-Vc

边际贡献率=边际贡献额/销售收入=单位边际贡献/单价

息税前利润EBIT=销售收入-变动成本-固定生产经营成本=(P-Vc)Q-F=M-F

税前利润=EBIT-I变动成本率=变动成本/销售收入=单位变动成本/单价

净利润=(EBIT-I)*(1-T)边际贡献率+变动成本率=1

每股收益EPS=(净利润-优先股利)/普通股股数

盈亏临界点销售量=F/(P-Vc)盈亏临界点销售额=F/边际贡献率

2、经营杠杆DOL:

只要企业存在固定经营成本,就存在经营杠杆效应,

DOL=(△EBIT/EBITo)/(△Q/Q)=息税前利润变动率/产销业务量变动率==1+(基期固定成本/基期息税前利润)

=M/(M-F)=(EBIT+F)/EBIT

影响&因素:

固定成本、息税前利润(产品销量、销售价格、成本)

EBIT>1,D0L>1;有F,DOL>1;DOL大,经营风险大

3、财务杠杆DFL:

由于固定性资本成本存在,普通股收益变动率大于息税前利润率的现象,有固定性资本成本(固定利息、固

定融资租赁费),就存在&

DFL=(△EPS/EPS)/(△EBIT/EBIT。

)=每股收益变动率/息税前利润变动率

=EBIT/EBIT-I=1+基期利息/(基期息税前利润-基期利息)

影

升级会员

升级会员