混凝土行业研究报告.docx

《混凝土行业研究报告.docx》由会员分享,可在线阅读,更多相关《混凝土行业研究报告.docx(10页珍藏版)》请在冰豆网上搜索。

混凝土行业研究报告

混凝土行业研究报告

一、宏观经济背景

(一)宏观经济背景

我国商品混凝土的快速发展已有近20年的时间了,在国内的一些特大城市和沿海开放地区普及率已经相当高了,目前,东部地区还只是部分经济欠发达的县市还没有建立混凝土搅拌站,西部的大中城市也已经或正在建立混凝土搅拌站,各省的商品混凝土的普及率都在逐年上升。

从技术上和生产经营管理上可以说都已经进入了一个相对成熟的阶段,从技术经济等各方面企业之间的竞争也是呈加剧的态势。

所以,随着科技的进步,对整个商品混凝土行业的科技创新和管理创新和体制创新都显得尤其重要。

但和世界各国相比,还存在着较大的差距。

美国预拌混凝土占所使用混凝土产量的84%;瑞典的比例与此接近,为83%;紧随其后的为日本、澳大利亚,中国2010年所占比例将近40%。

混凝土搅拌站行业投资主体方来源广泛造成部分城市产能过剩,另一方面由于政策执行的问题和市场问题部分城市还没有发展商品混凝土。

所以政府有关部门要加强宏观调控和政策引导,合理布局,达到产销基本平衡。

对还没有建立商品混凝土的地区尽快创造条件,加强招商引资力度,逐步建立起来。

(二)行业特征

周期性:

由于整个建筑行业受季节影响较大,这也相应影响到建材行业,使其具有了季节性,一般在年底和年初整个商品混凝土行业处于萎缩状态。

地域性:

由于建材行业受到有效运距的限制,区域市场价格差异较大。

投资拉动性:

预拌混土产量的增长直接受房地产施工及大型基础设施项目增长的影响,属于投资拉动型行业,和水泥等其他建材产品一样直接受宏观经济政策的影响。

这从整个商品混凝土行业的发展历史都可以看到这个因素对行业影响的清晰脉络。

二、行业宏观研究

预拌混凝土在我国发展极不平衡,地区差异较大。

在北京、上海、广州、江苏等大城市,预拌混凝土使用量比较大,中国混凝土十强企业大多也主要建立在这三大区域。

(一)国内混凝土行业的发展现状

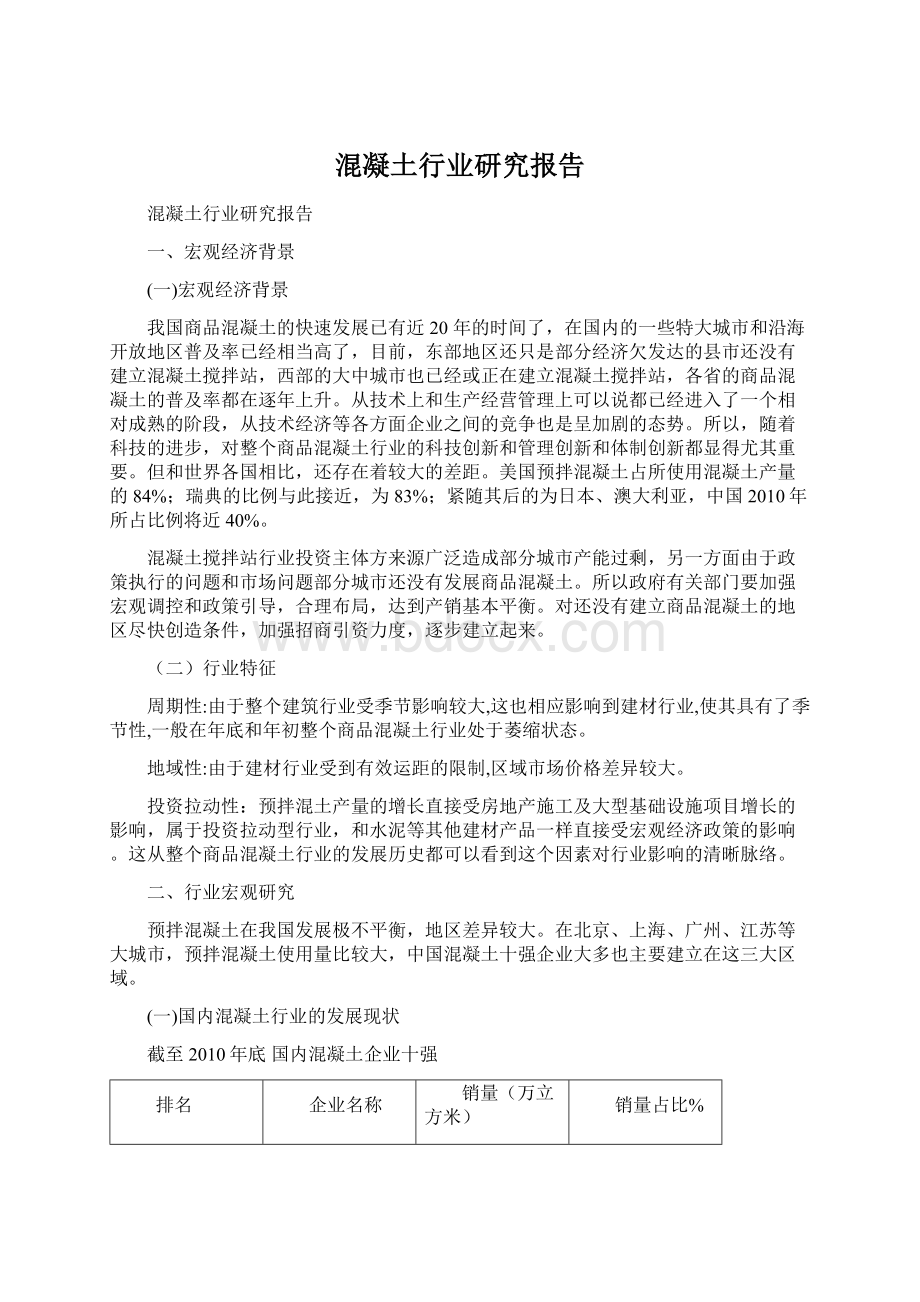

截至2010年底国内混凝土企业十强

排名

企业名称

销量(万立方米)

销量占比%

1

上海建工材料

1200

19.24

2

华润水泥

1060

16.99

3

金隅集团

835

13.39

4

中建商品混凝土

725

11.62

5

上海建工构件

593

9.51

6

冀东混凝土

437

7.00

7

西部建设

428

6.86

8

上海城建

382

6.12

9

徐州铸本

310

4.97

10

建国亚洲

268

4.30

11

总量

6238

数据来自中国混凝土网

(1)上海建工材料

上海建工材料工程有限公司是上海建工集团的全资子公司,下设6家混凝土分公司,投资控股10家混凝土子公司(其中:

上海8家,四川成都、俄罗斯圣彼得堡各1家),注册资本1.5亿元,年销售总额约30亿元,是目前上海规模最大的商品混凝土专业公司。

2010年,集团实现营业额858亿元,同比增长14%。

商品混凝土产销达到1600万立方米,同比增长10%。

市场占有率近22%,居全国同行业首位,公司配备商品混凝土搅拌楼20多座,装机容量为60多立方米,混凝土运输车300多辆,泵送车50多辆,商品混凝土设计年生产能力达到800万立方,公司拥有较强的生产配套能力,公司拥有亚洲地区规模最大的碎石生产场地和设备最先进的混凝土外加剂生产企业。

(2)华润水泥

华润混凝土有限公司是华润水泥控股公司附属企业,成立于1986年,公司主营业务为商品混凝土的生产与销售。

截止09年底,公司运营中的混凝土搅拌站有25座,全部采用自动生产线,年生产能力超过1530万方,自有运输车200多辆;产品覆盖普通混凝土,砂浆,喷浆等高性能混凝土,以产能计,华南地区最大新型干法水泥及孰料生产商,以销量计为中国第二大混凝土生产商,旨在于未来两年内透过收购将其在山西的水泥总年产能增至15,000,000吨以上,市场占有率提升至25%。

公司未来三年将混凝土年产能扩展至4000万立方米,通过扩建现有生产基地及兴建获批项目之新生产线来达成,以提升公司在华南地区的市场占有率,维持其在华南地区最具影响力的水泥及混凝土生产商的领导地位。

(3)金隅集团

金隅集团2010年半年报披露,金隅集团上半年混凝土销量为189万立方米,同比增长33.1%,销售收入约人民币5亿元,同比增长6.5%,毛利率保持稳定,达到7.5%。

全年混凝土产量将比09年的290万立方米增长3成左右。

在2009年集团实现营业总收入220亿元,同比增长45.6%;国有及控股企业实现利润18亿元,同比增长134%;国有及控股企业经营活动现金流入量193.3亿元,同比增长58.1%。

2010年上半年,金隅集团继续保持良好发展态势,国有及控股企业实现营业收入、实现利润同比分别增长22.6%、11.89%。

混凝土年产能达到1000万立方米,成为环渤海地区最大的混凝土生产企业。

(4)中建商品混凝土

隶属于中国建筑总公司旗下的中建商品混凝土公司,中建商砼已建成22个现代化搅拌站、拥有41条专业生产线。

注册资本金3亿元,固定资产2亿元,年生产能力900万立方米,销售规模10亿元,完成销售产值5729.3万元,为上年同期的150%,当年货款回收近100%。

2010年中建商砼混凝土产量达725万立方米,较去年同期增长89%,

(5)上海建工构件

上海建工构件制品有限公司是上海建工集团下属的全资子公司,建筑市场份额呈现出集中的趋势。

公司拥有11个预拌混凝土搅拌站具有年产预制构件60万立方、预拌混凝土800万立方的综合生产、配套能力。

拥有混凝土搅拌车、泵车和各类生产用车近400辆以及市场上最先进的运输和泵送设备;公司拥有构件生产场地16.3万平方米;300-600吨预应力台座22条;拥有2条年产量达250万米的管桩生产线;拥有年产管片能力30万方的管片生产车间4座;拥有配备了一流的电脑控制设备的商品混凝土搅拌楼17座;公司拥有高级工程师等技术类管理人员近300名,以及一大批技艺精湛的技术工人。

以建筑业总产值在地区间的分配为例,华东地区占39.5%(其中上海占4.7%),中南地区占19.0%,华北地区占15.4%,西南地区占12.3%,东北地区占8.2%,西北地区占5.3%。

由于华东地区的市场份额相对较高,反映出该地区建筑业竞争优势较为明显在全国建筑市场份额中,一级企业占42%,二级企业占25.5%,三级企业占21.8%,四级企业占9.6%。

(6)冀东混凝土

冀东水泥是我国华北地区水泥生产龙头企业,2010年底总产能达到9000万吨,到2012年在建项目投产后总产能将达1.1亿吨。

公司正处在产能高速扩张时期,增发完成后有利于其补充流动资金,保障生产线建设进度。

预计公司2011年水泥产量达到6700万吨,水泥及熟料综合销量达到7600万吨,同比增长33.8%,市场占有率上升。

目前,华北区域水泥价格虽有波动但盈利依然同比提升,随着金隅、冀东两大企业市场集中度和控制力提高,华北区域市场盈利依然向好,公司作为区域龙头,也充分受益于产品价格上升以及集中度的提高。

2010年上半年,固定资产投资完成124567亿元,同比增长25.6%。

第一、二、三产业分别完成投资2845亿元、54526亿元、67195亿元,同比分别增长20.6%、27.1%和24.7%。

据国泰君安统计数据显示,冀东水泥上半年的混凝土收入同增777%,占公司收入比重由1%提高到了5%。

混凝土毛利同增570%,占公司毛利增加额9%。

以上种种迹象表明冀东水泥拓展产业链、进军混凝土行业的信心和决心。

2011年8月,公司拟合计1.59亿元投资3子公司。

其中,全资子公司辽阳冀东水泥有限公司正建设2条年产60万吨矿渣粉生产线项目,为顺利推进辽阳公司项目建设进度,增强其竞争力,公司拟对辽阳公司增加注册资本7500万元。

(7)西部建设

新疆西部建设股份有限公司是由中建新疆建工(集团)有限公司为主发起人,联合八一钢铁、天山股份、电信实业等知名企业共同发起设立的股份有限公司。

公司主营业务是商品混凝土及新型建材的生产和销售,注册资本21000万元。

2011年销售收入13.65亿元,混凝土产量增长到1400万方,在新疆市场占有率31.78%,乌市的市场占有率47.15%。

公司现有员工1085人,其中各类管理和专业技术人员307人。

各分子公司共有生产线43条,各类大型机械设备600余辆,处于西北第一,新疆最大,国内先进水平。

但由于其主要业务过于集中于乌鲁木齐、奎屯、库尔勒等省内市场,且产品单一,再加上本身混凝土行业受制于原材料的供给,故未来企业还需要寻求更大的发展空间。

(8)上海城建

上海城建物资有限公司是以商品混凝土科研开发、生产销售为主业的国有独资企业,注册资本3436万元,年销售总额约6.5亿元,商品混凝土实现销售301.22万立方米,全年生产规模总量突破370万立方米。

(9)徐州铸本

江苏铸本建设集团成立于1998年,前身为江苏铸本混凝土工程有限公司,拥有固定资产10.2亿元,年综合产值逾15亿元。

目前拥有商品混凝土各类设备100余台,专业技术人员近100人。

(10)建国亚洲

公司为台湾建国工程股份有限公司下辖子公司,主要从事混凝土自产自销。

该公司系专业营造工程及石灰石采掘公司,擅长于隧道、竖井、河道整治、道路桥梁及高层大楼兴建,其中石灰石年开采量居台湾首位,采掘量占60%以上。

旗下拥有8家混凝土搅拌站,总产量达300万方/年,拥有17条混凝土专业生产线,年生产能力达450万方。

作为华东地区最大的混凝土生产企业之一,建国亚洲连续多年在中国混凝土网的综合十强评选中都榜上有名。

2010年,该公司为满足不断攀升的混凝土市场需求,在混凝土机械设备方面投入了大量的采购资金。

2010年1月,南通建诚厂新购置10辆混凝土搅拌车,大大缓解了因方量巨大所导致的运输压力;在混凝土泵车方面,建华厂新购一辆48米三一泵车,建邦厂新购一辆三一车载泵。

这些新增设备的到位,大大提升了建国亚洲的供应效率,同时,也彰显了该公司强大的资金实力和设备保障能力,为2010年混凝土销售任务的完成立下了汗马功劳!

(二)各地区比较

今年以来我国东、中部地区出现大面积的用电紧张,东部水泥企业的被动限电可令企业在淡季限产保价的意愿顺利达成,过剩产能可以被有效的控制住,因此价格将不会有回落情况出现,上周该区域水泥市场价格平稳。

福建地区由于新产能的加入,产能提高,导致泉州地区上周水泥价格有所下降,上周广西地区限电严重,遭遇了近年来最严重的缺电局面,目前,电力缺口接近30%,价格将有所上涨,由于广西水泥有部分销往广东,因此近期将带动广东价格的上涨。

1.西北地区

据调查,陕西价格战使得宝鸡、咸阳和西安等地的水泥企业苦不堪言,而7月份甘肃和宁夏水泥价格在陕西低价水泥的侵袭、自身需求萎靡的双重打击之下,终于苦撑不住明显下挫。

其中,陕西低价水泥产生的价格竞争波及甘肃和宁夏的南部地区,由此平凉也跟宝鸡一样成为西北市场的价格低谷。

同时,新疆南疆、北疆的销售形势都不容乐观,在大量产能投产的巨大压力之下,以及区域限价因素,对水泥价格的上涨也带来阻碍。

西北其他地区如宁夏银川地区价格暂时浮动不大,都在正常范围之内。

2.东北地区

东北地区由于天气原因,大量工程集中在7-9月份开工建设,目前正处于旺季,价格处于高位运行,水泥价格在6月份大幅上涨后,7月份变化幅度较小,价格走势比较平稳。

7月,辽宁、吉林、黑龙江价格环比涨幅分别为0.73%、11.47%、7.32%。

辽宁和黑龙江环比增幅放缓。

3.西南地区

7月,西南地区淡季行情依旧延续。

四川德阳、绵阳等地区经历了5-6月份的价格下调,本期价格基本稳定;而成都、内江和眉山等周边地区7月份价格也受到德阳、绵阳的低价波及价格当月开始小幅下挫。

重庆在产能过剩和需求疲软的双重压力之下,价格下调明显。

广西地区限电严重,广西水泥企业于7月下旬接到停产通

升级会员

升级会员