运输企业习题.docx

《运输企业习题.docx》由会员分享,可在线阅读,更多相关《运输企业习题.docx(7页珍藏版)》请在冰豆网上搜索。

运输企业习题

1.某汽车运输企业燃料采用满邮箱制管理制度,当月客车队领用汽油

13500升,货车队领用汽油17750升,企业交通车队领用汽油500升,汽油的计划成本2.00元/升,当月燃料成本差异为-1%。

要求:

编制会计分录。

2.某汽车运输企业本月发生下列有关经济业务:

(1)3日,企业接到银行通知,各基层站上月欠缴的营业收入40000元已收账,其中:

A基站1100000元,B基层站1300000元。

(2)30日,企业接到银行通知,各基层站本月上缴的营业收入2400000

元已收账,其中:

A基层站1100000元,B基层站1300000元。

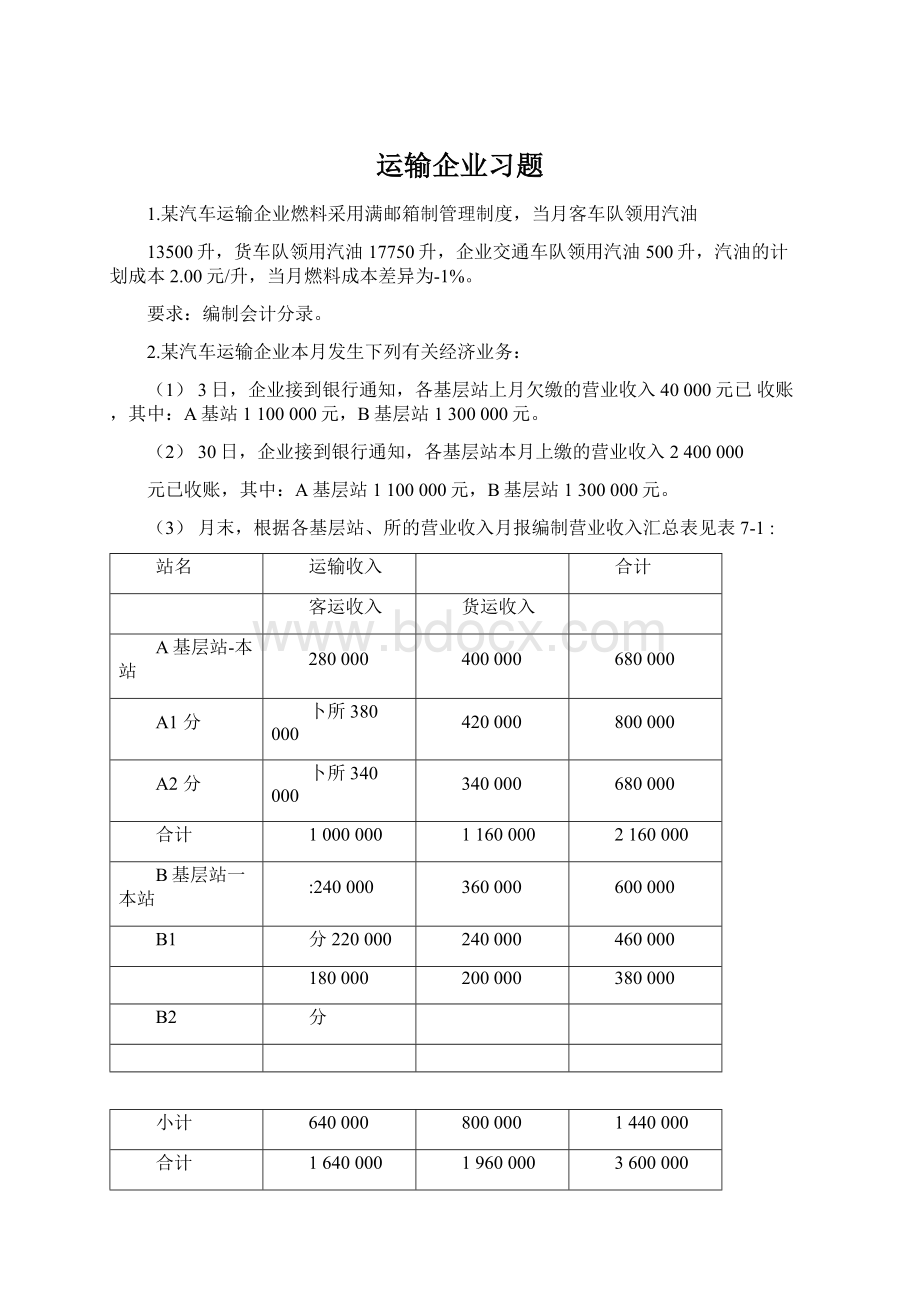

(3)月末,根据各基层站、所的营业收入月报编制营业收入汇总表见表7-1:

站名

运输收入

合计

客运收入

货运收入

A基层站-本站

280000

400000

680000

A1分

卜所380000

420000

800000

A2分

卜所340000

340000

680000

合计

1000000

1160000

2160000

B基层站一本站

:

240000

360000

600000

B1

分220000

240000

460000

180000

200000

380000

B2

分

小计

640000

800000

1440000

合计

1640000

1960000

3600000

3.某民航运输企业某月份发生如下经济业务:

(1)销售机票1000张(国际航线),每张单价900元,其中900张为自己

公司承运,另100张为外航承运,应扣除7%手续费。

(2)销售国内航线机票500张,单价1050元,其中有300张自己出售并承运,其余200张为代理单位出售,手续费比例10%这些代理机票由其他公司承运,公司收8%的手续费。

要求:

根据上述资料编制会计分录。

答案

1.当月领用燃料时

借:

运输支出

62500

管理费用

1000

贷:

燃料

63500

借:

运输支出

(625)

管理费用

(10)

贷:

材料成本差异

(635)

2.

(1)收到下属欠缴的运输收入时,

借:

银行存款

40000

贷:

应收内部单位款一A基层站24000

—B基层站16000

(2)收到下属上缴本月收入时,

—B基层站1300000

(3)确认收入

借:

应收内部单位款一A基层站2160000

一B基层站1440000

贷:

运输收入—客运收入1640000

一货运收入1960000

3.

(1)国际业务

借:

银行存款900000

贷:

票证结算-国际900000

借:

票证结算-国际810000

贷:

运输收入810000

借:

票证结算一国际90000

贷:

其他业务收入6300

银行存款83700

(2)国内业务

借:

银行存款504000

销售费用21000

贷:

票证结算一国内525000

借:

票证结算一国内315000

贷:

运输收入315000

借:

票证结算一国内210000

银行存款193200

房地产企业

1.某房地产开发公司某年度内开发土地(A)10000平方米,发生以下费用,请做出有关会计分录

(1)用银行存款支付土地折迁费300万元,耕地占用税800万元,劳动力安置费50万元,出售折迁地上农房回收材料款2万元,存入银行

(2)应付A地的三通一平”费用100万元。

(3)支付施工单位基础设施费50万元,建筑安装工程费100万元,款已结清。

(4)应负担开发间接费10万元。

(5)开发A地结束,已验收合格,其中40%直接对外出售,60%进一步开发商品房,结转其成本。

2.某房地产开发公司某年度内发生以下费用,请做出有关会计分录

(1)开发场地甲工程,征用土地5000平米,本月共计发生下列费用:

土地征用及折迁补偿费1000万元;前期工程费100万元;基础设施费600万元;建筑安装工程费100万元,共计1800万元,款已支付。

(2)开发场地甲工程已完工,其中3000平米用于商品房建设

(3)将甲工程商品房建设工程出包给市建三公司。

商品房建设完工,收到市建三公司提交的“工程价款结算帐单”应付承包工程款1400万元,原已预付1000万元,经审查同意补付工程款400万元。

(4)按照有关规定,房地产开发公司建设与该商品房配套的公共设施(包括居委会、派出所、水塔、自行车棚等)共发生建筑安装费500万元,市建三公司已提交“工程价款结算帐单”经审核同意延期付款。

(商品房配套的公共设施通常与主体

商品房一同建设和结算)

(5)甲工程商品房应负担开发间接费用300万元。

(6)结转完工成本。

3要求编制下列业务会计分录

(1)某房地产开发公司开发建设住宅小区配套的商店和自行车棚工程,用银行存款支付工程款57000元。

(2)商店和自行车棚工程完工,实际成本分别为50万元和1万元。

自行车棚为商品房开发工程所建,商店则为小区第三产业经营用房。

4如某房地产开发企业在某年度内,共发生了下列有关房屋开发支出:

(1)用银行存款支付征地拆迁费2000万元。

(2)将应付设计单位前期工程款150万元。

(3)将应付施工企业基础设施工程款120万元。

(4)将应付施工企业建筑安装工程款500万元。

(5)分配应由房屋开发成本负担的水塔配套设施支出40万元。

(6)预提应由房屋开发成本负担的幼托设施支出20万元。

(7)分配应由房屋开发成本负担的开发间接费用30万元。

(8)期末企业开发的商品房全部竣工,结转开发成本。

要求编制下列业务会计分录(必须写出明细科目)

施工企业会计练习题

习题一

目的:

练习施工企业周转材料、临时设施的核算资料:

某市第二建筑公司承包的甲工程发生下列业务:

1、领用库存的新模板一批,计划成本32000元。

借:

周转材料(在用)32000

贷:

周转材料(在库)32000

2、领用库存的安全网(一次摊销)计划成本1200元,材料成本差异率为—1%

借:

工程施工一直接材料费1188

材料成本差异12

贷:

周转材料一在库(安全网)1200

3、按规定的摊销法,计算本期模板应提摊销额为1600元。

借:

工程施工1600

贷:

周转材料一摊销1600

4、将不需要的挡板退回仓库,计划成本5000元,估计成色60%在用挡板计划成本为58000元,账面已提摊销额为26100元。

该批挡板应计提摊销额=5000*(1-60%)=2000(元)该批挡板已计提摊销额=5000*(26100/58000)

=2250(元)

应冲摊销额=2250-2000=250(元)

借:

周转材料—摊销250

贷:

工程施工—直接材料费250

5、报废跳板一批,计划成本为8000元,残值1400元,

已验收入库,材料的成本差异率为1%,跳板账面计划成本30

000元,已提摊销额24000元。

报废模板应提摊销额=8000-1400=6600(元)报废模板已提摊销额=8000*(24000/30000)=6400(元)报废模板应补提摊销额=6600-6400=200(元)借:

工程施工—直接材料费202

贷:

周转材料—摊销200

材料成本差异2

借:

原材料1400

贷:

工程施工—直接材料1400

借:

周转材料—摊销6600

贷:

周转材料—在用6600

6、竣工盘点,发现短缺架料1000元,在用架料账面计划成本为45000元,在用架料账面累计摊销额为34200元。

应提摊销额=1000(元)已提摊销额=1000*(34200/45000)=760(元)应补提摊销额=1000-760=240(元)

借:

工程施工—直接材料费240

贷:

周转材料—摊销240

借:

周转材料—摊销1000

贷:

周转材料—在用1000

要求:

为区第二建筑公司对上述业务进行会计处理。

习题二目的:

练习施工企业施工成本、费用的核算资料:

某施工企业承担顺达公司的厂房A、B工程施工任务,

本月发生部分经济业务如下:

1、用银行存款支付大中型机械进场运输费4200元。

借:

工程施工—机械作业4200

贷:

银行存款4200

2、用银行结算存款支付A工程土方运输费17000元。

借:

工程施工一A工程(直接费用)17000

贷:

银行存款17000

3、用银行存款支付施工现场经理部差旅交通费10400元,办公费2282元,其他管理费1700元。

借:

工程施工—间接费用(差旅费)10400

—间接费用(办公费)2282

—间接费用(管理费)1700

贷:

银行存款14382

4、用银行存款支付企业行政管理部门办公费14000元,差旅交通费15000元,其他管理费5000元。

借:

管理费用34000

贷:

银行存款34000

5、月末,根据工资费用分配表列示:

建筑安装工程施工工人工资200000元(按工人工时比例分配,其中A工程工时4500,B工程工时5500),运输及机械施工机上人员的工资14400元,企业行政管理人员工资7000元。

借:

工程施工—A工程90000

—B工程110000

—机械作业14400

管理费用7000贷:

应付职工薪酬221400

6、本月施工发生材料费用1000000元,其中A工程耗用400000元,B工程耗用600000元。

借:

工程施工—A工程400000

—B工程600000

贷:

原材料1000000

7、本月租用运输及机械施工支付租金30000元,其中A工程负担12000元,B工程负担18000元。

借:

工程施工—A工程12000

—B工程18000

贷:

银行存款3000

8、本月发生的施工间接费用按照工程的直接费用比例进

行分配。

本月共发生间接费用=14382+14400=28782(元)

A工程直接费用=17000+90000+400000+12000=50820(0元)

B工程直接费用=18000+600000+110000=728000(元)间接费用分配率=28782/(508200+728000)=0.0233

A工程应分配的间接费用=508200*0.0233=11841.06(元)

B工程应分配的间接费用=16940.94(元)

借:

工程施工—A工程11841.06

—B工程16940.94

贷:

工程施工—机械作业28782要求:

根据以上资料编制会计分录,计算A、B工程本月

的实际总成本。

升级会员

升级会员