讲义8节汇票银行本票和支票.docx

《讲义8节汇票银行本票和支票.docx》由会员分享,可在线阅读,更多相关《讲义8节汇票银行本票和支票.docx(12页珍藏版)》请在冰豆网上搜索。

讲义8节汇票银行本票和支票

第八节 汇票、银行本票和支票

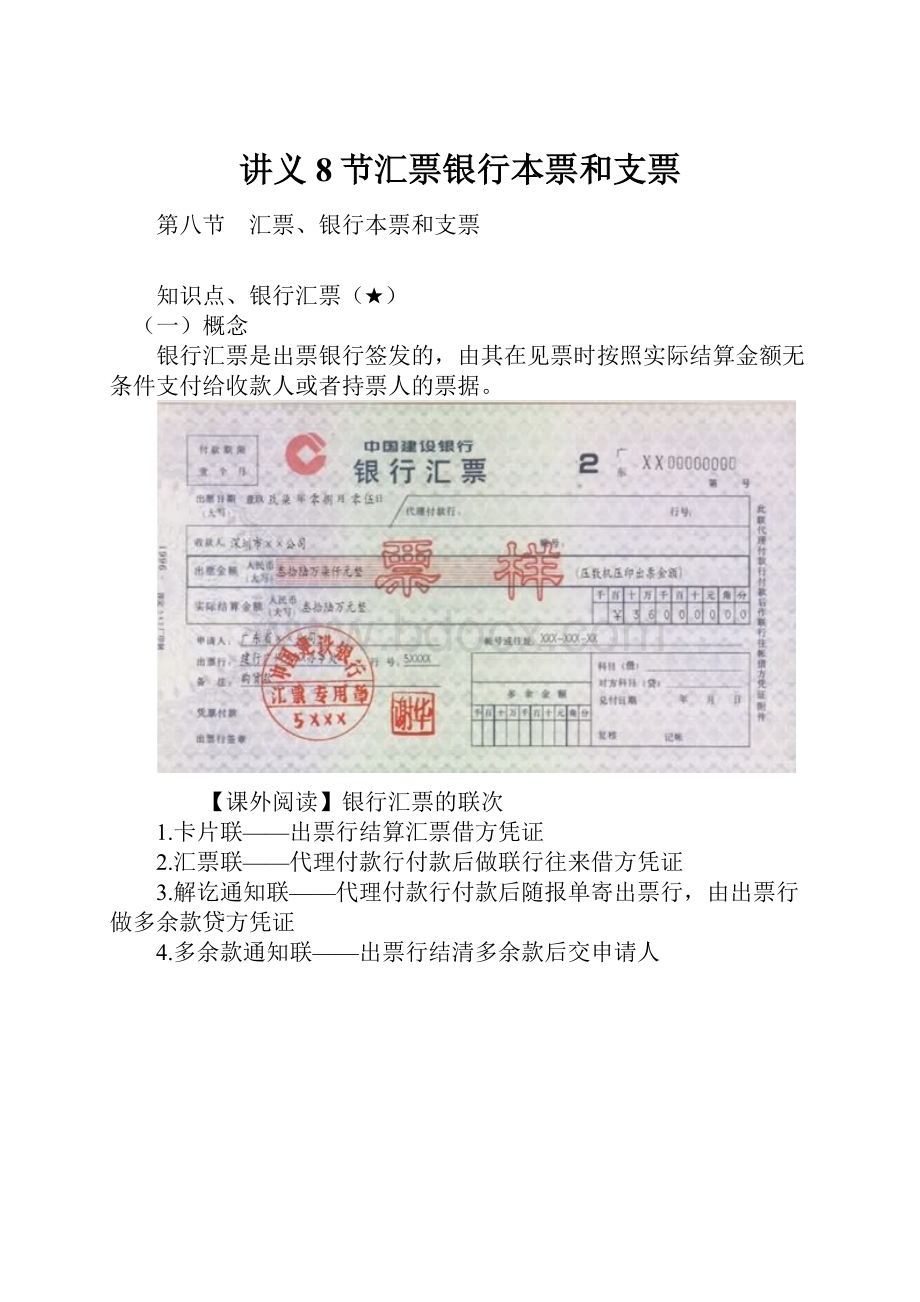

知识点、银行汇票(★)

(一)概念

银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

【课外阅读】银行汇票的联次

1.卡片联——出票行结算汇票借方凭证

2.汇票联——代理付款行付款后做联行往来借方凭证

3.解讫通知联——代理付款行付款后随报单寄出票行,由出票行做多余款贷方凭证

4.多余款通知联——出票行结清多余款后交申请人

【使用流程】

(二)适用范围

1.银行汇票可用于转账,填明“现金”字样的银行汇票也可以支取现金;

2.单位和个人各种款项结算,均可使用银行汇票。

(三)出票

1.申请人或者收款人有一方为单位的,不得申请“现金”银行汇票;

2.必须记载事项

表明“银行汇票”的字样;无条件支付的“承诺”;出票金额;付款人名称;收款人名称;出票日期;出票人签章。

欠缺上述记载事项之一的,银行汇票无效。

【注意】共计七项内容,与本票和支票进行区分,本票的必须记载事项无“付款人名称”,支票的必须记载事项无“收款人名称”。

(四)实际结算金额

1.未填明实际结算金额和多余金额或者实际结算金额超过出票金额的,银行不予受理。

2.实际结算金额一经填写不得更改,更改实际结算金额的银行汇票无效。

3.未填写实际结算金额或者实际结算金额超过出票金额的银行汇票不得背书转让。

(五)提示付款——提交“银行汇票”+“解讫通知”

1.提示付款期限:

自“出票”之日起“1个月”。

2.持票人超过付款期限提示付款的,“代理付款银行”不予受理。

【提示】可在票据权利期内,向出票银行作出说明并提供证件,持汇票和解讫通知向出票行请求付款。

知识点、商业汇票(★★★)

(一)概念、种类和适用范围

1.概念

商业汇票:

是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

电子商业汇票:

是出票人依托人民银行电子商业汇票系统,以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

(2016年新增)

2.分类

商业汇票按承兑人的不同,可以分为商业承兑汇票和银行承兑汇票两种。

电子商业汇票:

电子商业承兑汇票、电子银行承兑汇票(2016年新增)

(1)商业承兑汇票,由银行以外的付款人承兑。

(2)银行承兑汇票,由银行承兑。

【注意】商业汇票的付款人为承兑人。

3.适用范围

在银行开立存款账户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。

【注意】只有单位才能使用的支付结算方式包括:

托收承付、国内信用证和商业汇票。

(二)出票

1.出票人的资格

(1)在(承兑)银行开立存款账户;

(2)与付款人(承兑银行)具有真实的委托付款关系;

(3)有支付汇票金额的可靠资金来源。

签发电子商业汇票还应具备的条件:

(2016年新增)

企业条件

银行条件

签约开办对公业务的企业网银等电子服务渠道

开办对公业务

与银行签订《电子商业汇票业务服务协议》

拥有大额支付系统行号

具有组织机构代码

其他

2.出票人的确定

(1)商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑;

(2)银行承兑汇票应由在承兑银行开立存款账户的存款人签发。

3.必须记载事项

表明“商业承兑汇票”或“银行承兑汇票”的字样;无条件支付的“委托”;确定的金额;付款人名称;收款人名称;出票日期;出票人签章。

电子商业汇票必须记载的事项:

(2016年新增)

表明“电子商业承兑汇票”或“电子银行承兑汇票”的字样;无条件支付的“委托”;确定的金额;出票人名称;付款人名称;收款人名称;出票日期;票据到期日;出票人签章。

【注意】比纸质汇票多了“票据到期日”、“出票人名称”。

(三)承兑

商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。

(四)商业汇票的付款

1.付款期限

纸质商业汇票的“付款期限”,(自出票日起)最长不得超过“6个月”;

电子商业汇票的“付款期限”,自出票日至到期日最长不得超过“1年”;(2016年新增)

2.提示付款期限

商业汇票的“提示付款期限”,自汇票“到期日起10日”。

【注意】持票人未按规定期限提示付款,持票人开户银行不予受理,但在作出说明后,承兑人或者付款人仍应当继续对持票人承担付款责任。

电子商业汇票的“提示付款日”,是指提示付款申请的指令进入人民银行电子商业汇票系统的日期。

(五)商业汇票的贴现、转贴现、再贴现(2016年部分新增)

1.概念

贴现:

票据持票人在票据未到期前为获得现金向“银行”贴付一定利息而发生的票据转让行为。

【注意】即付票据无贴现问题,国内信用证的议付实际性质就是附追索权的贴现。

转贴现:

持有票据的金融机构在票据到期日前将票据权利背书转让给“其他金融机构”,由其扣除一定利息后,将约定金额支付给持票

(行)的票据(转让)行为。

(新)

再贴现:

持有票据的金融机构在票据到期日前将票据权利背书转让给“中国人民银行”,由其扣除一定利息后,将约定金额支付给持票行的票据(转让)行为。

(新)

2.分类(新)

按交易方式,分为买断式、回购式。

【课外阅读】买断式贴现:

申请人将汇票的全部权利转让给贴现银行,不可在票据到期日前回购票据。

银行对买断式商业承兑汇票贴现不可以对贴现申请人行使追索权,但可以向出票人、承兑人、背书人、保证人进行追索。

回购式贴现:

已在商业银行办理贴现业务的客户,在票据到期之前可根据自身资金安排的需求,在约定的赎回期内将该票据进行回购,商业银行根据其实际用款天数,将已收取的剩余时间的贴现利息返还给客户的一种贴现业务。

3.当事人(新)

转让票据的:

贴出人

受让票据的:

贴入人

4.贴现条件

(1)票据未到期;

(2)未记载不得转让字样;

(3)持票人是在银行开立存款账户的企业法人以及其他组织;

(4)持票人与出票人或者直接前手之间具有真实的商品交易关系;

(5)持票人应提供与其直接前手之间进行商品交易的增值税发票和商品发运单据复印件。

【注意1】电子商业汇票贴现必须记载:

贴出人名称;贴入人名称;贴现日期;贴现类型;贴现利率;实付金额;贴出人签章。

(新)

【注意2】电子商业汇票回购式贴现赎回时应作成背书,并记载原贴出人名称、原贴入人名称、赎回日期、赎回利率、赎回金额、原贴入人签章。

(新)

5.贴现利息的计算(必须掌握)

贴现利息=票面金额×贴现率×贴现期/360

贴现期:

贴现日至汇票到期前1日。

【注意】承兑人在异地的,贴现的期限应另加3天的划款日期。

贴现期简易计算

1.不跨月:

到期日-贴现日

【举例】贴现日4月6日,到期日为4月30日

贴现期=30-6=24

2.跨1个月:

贴现当月天数-贴现日+到期日

【举例】贴现日4月6日,到期日为5月10日

贴现期=30-6+10=34

3.跨2个月:

贴现当月天数-贴现日+整月天数+到期日

【举例】贴现日4月6日,到期日为6月1日

贴现期=30-6+31+1=56

6.收款

(1)贴现到期,贴现银行应向付款人收取票款;

(2)不获付款的,贴现银行应向其前手追索票款;

(3)贴现银行追索票款时可从申请人的存款账户“直接”收取票款。

知识点、银行本票(★)

(一)概念和适用范围

1.概念

银行本票是出票人(银行)签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

【注意】其基本当事人只有出票人和收款人。

2.适用范围

单位和个人在同一票据交换区域支付各种款项时,均可以使用银行本票。

银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。

(二)出票

1.申请人或收款人为单位的,不得申请签发现金银行本票。

2.必须记载事项

表明“银行本票”的字样、无条件支付的“承诺”、确定的金额、收款人名称、出票日期、出票人签章。

【注意】本票的必须记载事项为6项,无付款人名称。

(三)付款

提示付款期限:

自“出票日”起最长不得超过“2个月”。

【注意】持票人超过提示付款期限不获付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证件或单位证明,可持银行本票向出票银行请求付款。

知识点、支票(★★★)

(一)概念、种类及适用范围

1.概念

支票是出票人签发的、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据。

2.种类

(1)现金支票:

只能用于支取现金。

(2)转账支票:

只能用于转账。

(3)普通支票:

可以用于支取现金,也可用于转账。

在普通支票左上角划两条平行线的,为划线支票,划线支票只能用于转账,不能支取现金。

【注意】划线支票仅为普通支票的特殊形式,不包括在支票的种类当中。

3.适用范围

单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。

全国支票影像系统支持全国使用。

(新)

(二)出票

1.必须记载事项

表明“支票”的字样、无条件支付的“委托”、确定的金额、付款人名称、出票日期、出票人签章

缺少任一事项,支票无效。

【注意】支票的必须记载事项有6项,无收款人名称。

2.授权补记事项(支票独有)

(1)金额

(2)收款人名称

【注意1】未补记前不得背书转让和提示付款。

【注意2】出票人可以在支票上记载自己为收款人。

3.相对记载事项

(1)付款地

支票上未记载付款地的,付款地为付款人的营业场所。

(2)出票地

支票上未记载出票地的,出票地为出票人的营业场所、住所地或经常居住地。

【注意】支票的相对记载事项付款地只有一个,且无“付款日期”。

(三)签发要求

支票的出票人签发支票的金额不得超过“付款时”在付款人处实有的金额。

禁止签发空头支票。

【注意1】陷阱:

出票时、签发时、开具时。

【注意2】与银行承兑汇票进行区分。

【链接】支票的出票人签发空头支票或者签发与其预留的签章不符的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金;对屡次签发的,银行应停止其签发支票。

(四)付款

支票的持票人应当自出票日起“10日内”提示付款。

出票人可以委托开户银行收款或直接向付款人提示付款,用于支取现金的支票仅限于收款人向付款人提示付款。

【补充1】支票的持票人超过提示付款期限提示付款的,出票人的开户银行不予受理,付款人不予付款。

【补充2】支票的持票人超过提示付款期限提示付款的,丧失对前手的追索权,但出票人仍应当承担付款责任。

【总结】票据的时间(必须掌握)

票据种类

提示承兑期限

提示付款期限

票据权利时效

汇票

银行汇票

见票即付

无需

出票日起1个月

出票日起2年

商业汇票

定日付款

到期日前提示承兑

到期日起10日

到期日起2年

出票后定期付款

见票后定期付款

出票日起1个月

本票

无需

出票日起2个月

出票日起2年

支票

无需

出票日起10日

出票日起6个月

追索权

6个月

再追索权

3个月

商业汇票的付款期限

一般

不超过6个月

电子

不超过1年

知识点、票据的防伪(☆)

(一)新版票据的主题图案

票据

图案

现金支票

梅花

汇票

兰花

转账支票

竹

本票

菊花

(二)防伪措施

【注意】“安全线”是2010版汇票、非清分机本票新加入的防伪特征。

【注意】清分机本票无“水印”和“安全线”。

(2016年新增)

升级会员

升级会员