基于托宾q值的股市实证分析.docx

《基于托宾q值的股市实证分析.docx》由会员分享,可在线阅读,更多相关《基于托宾q值的股市实证分析.docx(6页珍藏版)》请在冰豆网上搜索。

基于托宾q值的股市实证分析

基于托宾Q值的股市实证分析

【摘要】本文利用托宾Q值实证分析非流通股解禁对股票市场估值水平的影响通过样本数据的对比发现在现阶段股票市场整体价格水平下上市公司个体和整体市场的托宾Q值均偏高这加大了市场抛售压力并使供求关系失衡进一步加剧了股票市场价格波动使股票市场估值中枢呈下移趋势

【关键词】非流通股解禁托宾Q值供求关系股票市场估值中枢

一、前言

2005年的股权分置改革和2006年开始的非流通股解禁是为了解决我国股票市场中股权分置这一制度性问题而进行的创新股权分置这一制度性缺陷造成了金融资本与产业资本的割裂使占总股本三分之二的非流通股不具备流动性股权分割为价格悬殊的流通股和非流通股撑起了高市盈率的流通股价总体水平股权分置改革以及非流通股的逐步解禁使得原来不能在二级市场流通的法人股可以公开在二级市场减持与流通这就打通了金融资本与产业资本之间相互转换的渠道开启了国内A股市场金融资本和产业资本之间的套利机制

经济学奖得主詹姆斯·托宾(JamesTobin)在1997年所著的《货币、信贷与资本》指出Q是指市场价值MV与重置成本RC的比率即Q=MV/RCQ比率决定了厂商的投资水平托宾Q值事实上就是股票市场对企业资产价值与生产这些资产的成本的比值进行的估算高Q值意味着高产业投资回报率此时企业发行的股票的市场价值大于资本的重置成本企业有强烈的进入资本市场变现套利动机当Q值较大时企业会选择减持后将金融资本转换为产业资本;而当Q值较小时企业会将产业资本转换成金融资本即继续持有股票或选择增持股票

我国上市公司的托宾Q值的高低将决定产业资本与金融资本转换策略和解禁后非流通股股东的行为进而改变股票市场供求关系市场供求关系的失衡将导致股票价格的波动直到市场整体价格水平调整到一定合理区域后供求关系将达到的新的平衡本文目的在于利用托宾Q值实证分析非流通股解禁对我国股票市场估值水平的影响判断现阶段我国资本市场估值中枢的变化趋势

二、实证分析设计

研究前提假设一是我国股票市场达到了弱式有效或市场有效性逐步增强在有效市场中股票的价格是围绕价值波动的市场价格是真实价值的无偏反映二是托宾Q值(以市价估算)偏高的情况下原有非流通股股东抛售意愿强烈市场供求失衡后将会寻求股票价格和交易量的新均衡三是在有效股票市场中市场整体价格水平的调整是市场估值回归于公司内在价值的必然过程是市场对此前估值水平过高的一种修复

本文以我国A股市场中证100成份股为研究对象实证分析非流通股解禁对股票市场估值水平影响根据戈登模型估算的各样本股票价值与其净资产的比值统计样本股票理论托宾Q值集Q1;再根据各样本股票市值与其净资产的比值统计样本股票市价托宾Q值集Q2;在此基础上对Q1和Q2进行对比分析

以全部A股公司总市值合计与净资产合计的比值来估算A股市场托宾Q近似值并且统计出从1993年至2008年4月18日Q值的变化情况和2008年4月18日国际主要股票市场同期的市价净资产比率(托宾Q近似值)的平均值然后把我国股票市场整体Q值和样本股票托宾Q值的算术平均值分别与国际市场托宾Q值横向对比分析

根据戈登(Gordon)提出的股票估值模型股票的价格等于未来现金股利的折现价值假设股票未来的每股赢利以固定增长率g增长分红时的派现率为固定比例k这样股息也将以固定增长率g增长再假设投资者的股权期望收益率为市场无风险利率和股权风险溢价ERP之和则股票价格为

股改对上市公司分红派现的提振作用在2006年报中充分显现多数上市公司在股改方案中附加了分红承诺履行这些承诺将对上市公司中长期的经营行为构成约束客观上使得上市公司在承诺履行期内保持业绩的持续稳定增长和较高的分红派现比例而且蓝筹公司始终保持了比较高的派现比率因此本文的研究中取k为45%

股票估值的本质是将未来收益折现所以这里采用流动性较好的中长期国债的到期收益率作为市场无风险利率Rf取2007年12月最新10年期记账式特别国债(八期)的票面年利率为4.41%

2005年、2006年和2007年我国股票市场每股收益增长率都是大幅增加其中2006年超过40%2007年为41.46%根据北京大学宋国青教授(2003)的研究我国经济的黄金增长时期已经持续了25年并且这种高速增长还将持续20年至少前10年GDP的增速应该在8%以上本文谨慎的只取g为7.48%

在本文中ERP采用周游的研究结果6.02%

综上所述戈登模型中各变量赋值如表1

根据戈登模型得到各样本股票价值Pt统计出样本股票理论托宾Q值集Q1再根据样本股票2008年4月18日市价P统计市价托宾Q值集Q2样本股票(601001)当日停牌取前一个交易日的市价;而样本股票(600887)由于异常变动年度为负取上一年度数据为Et

三、实证结果分析

1、样本股票理论托宾Q值集Q1与市价托宾Q值集Q2对比分析

根据戈登估值模型估算样本股票理论托宾Q值集Q1即各样本股票戈登模型估值与其净资产的比值的集合再根据2008年4月18日样本股票市价估算样本股票市价托宾Q值集Q2即各股票市值与其净资产的比值的集合其算术平均值参照表2

从样本股票市价托宾Q值集Q2与样本股票理论托宾Q值集Q1的对比中Q2算术平均值远高于Q1算术平均值

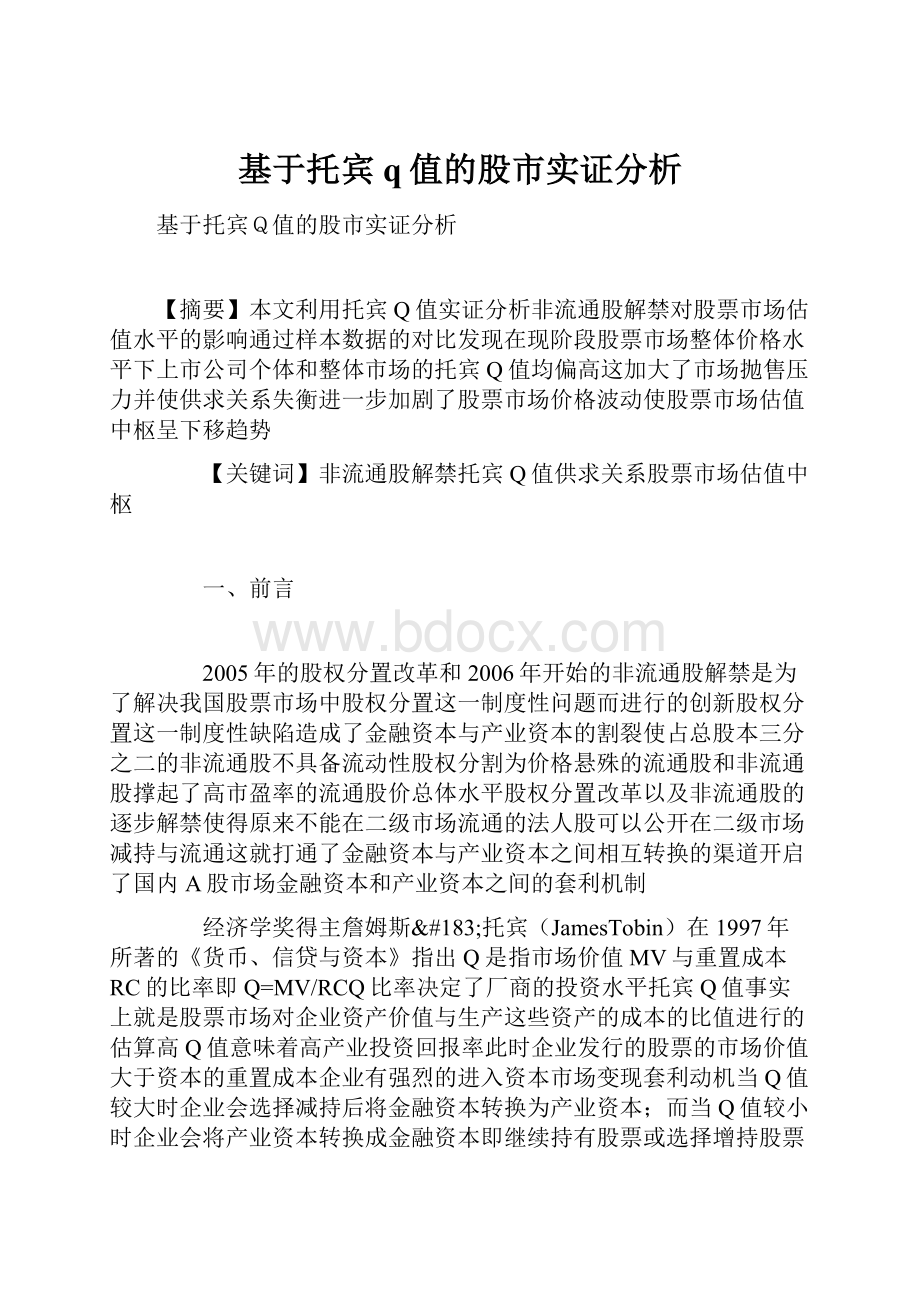

从样本股票托宾Q值取值的分布来看Q2中数值主要集中在偏高的Q值区域86%的大于等于2;41%的大于等于4;15%的大于等于6而中数值相对处于偏低的Q值区域32%的小于2;88%的小于4现阶段样本股票中81%的上市公司的市价托宾Q近似值高于用戈登模型估算的理论托宾Q值;市价托宾Q近似值集Q2中数值整体上明显高于理论托宾Q近似值集Q1中数值样本股票托宾Q近似值集Q1和Q2数值分布如图1

在研究的样本中截至2008年4月18日按市价估算的托宾Q近似值中有86%大于等于241%大于等于4另外根据平安证券课题组的研究结果截至2008年4月10日整个A股市场中的行业或公司个体90%以上的公司的市价托宾Q值都在2以上69%以上的公司Q值在3以上46%以上的公司Q值在4以上这说明样本股票市价托宾Q值较理论托宾Q值整体上要明显偏高整个市场中的市价托宾Q值也明显偏高

2、样本股票、A股整体市场和世界主要市场托宾Q值横向对比分析

对样本股票、A股整体市场和世界主要市场托宾Q值进行比较如表3

(数据来源平安证券课题组《“大小非”减持的影响及对策》)

至2008年4月18日国际市场托宾Q均值为2.63样本股票按市价所得市价托宾Q近似值集Q2的算术平均值为4.46高出国际市场均值69.6%而同期样本股票理论托宾Q值集Q1的算术平均值为2.64仅高出国际平均标准0.4%

从1993年至2008年4月18日我国A股市场托宾Q近似值(即全部A股公司总市值合计与全部A股公司净资产合计的比值)与上证指数变化趋势总体情况如图2所示从图中可以看出Q值大体在2~5之间波动最近16年的平均值约为3.4托宾Q值与上证指数自2005年以来的变化趋势保持一致在开始股权分置改革的2005年我国股票市场托宾Q值达到最低点为1.66而在市场指数创新高和市场整体价格水平偏高的2007年则达到历史峰值6.38至2008年4月18日Q值回落至3.82较历史均值仍高12%如果把同期国际主要股市平均的托宾Q近似值作为基准则A股市场整体托宾Q近似值约较国际基准高出45%四、结论

在本文研究前提假设的基础上综合上述实证分析可以看出样本股票和我国整体股票市场现阶段市价托宾Q值严重偏高以戈登模型估算的理论托宾Q值接近于国际水平托宾套利机制形成后我国股票市场市价托宾Q值有可能逐步回归于国际平均的托宾Q值水平(相当于是以戈登模型估算的理论托宾Q值水平)进而随着非流通股的逐步解禁产业资本与金融资本的套利通道打开了在托宾Q套利机制作用下股票市场供求严重失衡上市公司股票价格将会不断下行寻找股价与交易量的新的均衡新均衡的市场整体价格相对于解禁初期是呈下降趋势的

有效市场中股票的价格是围绕其价值波动的市场价格是真实价值的无偏反映在有效的资本市场中只有市场估值中枢的下移才会使市场整体价格水平呈下降趋势考虑到我国股票市场达到了弱式有效或者说是市场有效性在逐步增强从2007年10月到2008年6月的市场下跌是供求严重失衡后市场估值体系重构过程中对市场估值水平过高的一种修复即是市场估值中枢下移回归于公司内在价值的必然过程

通过样本股票、A股整体市场和世界主要市场托宾Q值实证分析可以得出如下三个结论

一是样本股票市价托宾Q值集Q2中数值整体上远高于样本股票理论托宾Q值集Q1中数值;而A股市场整体托宾Q近似值远高于国际主要股票市场托宾Q值平均值综合来看我国股票市场现阶段市价托宾Q值(股票市值与其净资产的比值)偏高

二是在托宾Q值偏高的前提下非流通股的逐步解禁使得产业资本与金融资本的托宾套利机制形成进而导致市场供求关系严重失衡

三是股权分置通向“全流通”的过程也是我国股票市场估值体系重构的过程在托宾Q值严重偏高的前提下非流通股的逐步解禁使市场供求关系严重失衡市场估值体系将重构我国A股市场估值中枢将呈逐步下行趋势

【参考文献】

1詹姆斯·托宾货币、信贷与资本M.大连东北财经大学出版社2000.

2吴晓求股权分置改革后的中国资本市场M.北京中国人民大学出版社2006.

3平安证券课题组“大小非”减持的影响及对策J.证券市场红周刊2008(20).

4刘蓬勃中国股票市场弱式有效的实证研究J.世界经济情况2006(8).

5戴晓凤、杨军、张清海中国股票市场的弱式有效性检验基于单位根方法J.系统工程2005(11).

6周游我国股票市场估值研究——局部投资价值凸现与市场整体性结构调整并存J.经济理论与经济管理2005(10).

7天问宋国青——中国经济黄金增长还将持续20年J/OL.2003-12-27.

升级会员

升级会员