Selected 天然橡胶行业分析报告doc.docx

《Selected 天然橡胶行业分析报告doc.docx》由会员分享,可在线阅读,更多相关《Selected 天然橡胶行业分析报告doc.docx(28页珍藏版)》请在冰豆网上搜索。

Selected天然橡胶行业分析报告doc

天然橡胶行业分析报告20RR

一、天然橡胶行业基本情况1

(一)天然橡胶概览1

(二)天然橡胶基本概念2

1.天然橡胶定义2

2.天然橡胶自然属性3

3.天然橡胶产品分类4

(三)天然橡胶主要用途分析4

二、全球天然橡胶行业分析5

(一)全球天然橡胶需求情况分析5

1.全球天然橡胶需求概览5

三、我国的天然橡胶行业17

(一)我国天然橡胶行业的政策环境和管理体制17

(二)我国天然橡胶需求情况分析22

(三)国内天然橡胶供给情况分析25

(四)我国的天然橡胶进口情况分析29

(五)影响我国天然橡胶产业发展的有利因素和不利因素29

(六)天然橡胶行业内主要参与者33

一、天然橡胶行业基本情况

(一)天然橡胶概览

天然橡胶具备优良的综合性能,表现为高弹性、高强度、高伸长率,耐磨、耐撕裂、耐冲击、耐油、耐酸碱、耐腐蚀,以及良好的绝缘性、密封性、柔韧性和黏合性。

由于综合性能出众,天然橡胶被广泛运用到工业、农业、国防、交通、医疗卫生等各个领域。

国际上天然橡胶工业大规模发展超过100年,目前有超过5万种工业制品以天然橡胶为原料或与其相关。

天然橡胶与石油、煤炭、钢铁并称为四大工业原料,天然橡胶消费量成为一国工业化水平的重要标志。

传统理论认为,北纬15度以北不适宜种植橡胶。

上世纪50年代起,中国农垦科技工作者通过科学实践,成功地在在海南、云南西双版纳等北纬18-24度地区逐步建立了天然橡胶种植基地,在理论和实践上推动了国际天然橡胶行业的发展。

但受自然条件限制,我国宜胶地区面积非常有限,我国政府一直从保障国家战略资源安全的角度,以多种产业支持政策来推动天然橡胶行业的发展。

本世纪以来,我国已成为世界最大的天然橡胶消费国和进口国。

(二)天然橡胶基本概念

1.天然橡胶定义

通常我们所说的天然橡胶,是指从巴西橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

天然橡胶是一种以聚异戊二烯为主要成分的天然高分子化合物,分子式是(C5H8)n,其橡胶烃(聚异戊二烯)含量在90%以上,还含有少量的蛋白质、脂肪酸、糖分及灰分等。

2.天然橡胶自然属性

(1)天然橡胶的物理特性。

天然橡胶在常温下具有较高的弹性,稍带塑性,具有非常好的机械强度,滞后损失小,在多次变形时生热低,因此其耐屈挠性也很好,并且因为是非极性橡胶,所以电绝缘性能良好。

(2)天然橡胶的化学特性。

因为有不饱和双键,所以天然橡胶是一种化学反应能力较强的物质,光、热、臭氧、辐射、屈挠变形和铜、锰等金属都能促进橡胶的老化,不耐老化是天然橡胶的致命弱点,但是,添加了防老剂的天然橡胶,有时在阳光下曝晒两个月依然看不出多大变化,在仓库内贮存三年后仍可以照常使用。

(3)天然橡胶的耐介质特性。

天然橡胶有较好的耐碱性能,但不耐浓强酸。

由于天然橡胶是非极性橡胶,只能耐一些极性溶剂,而在非极性溶剂中则溶胀,因此,其耐油性和耐溶剂性很差,一般说来,烃、卤代烃、二硫化碳、醚、高级酮和高级脂肪酸对天然橡胶均有溶解作用,但其溶解度则受塑炼程度的影响,而低级酮、低级酯及醇类对天然橡胶则是非溶剂。

现阶段世界上99%的天然橡胶产自巴西三叶橡胶树,主要种植在泰国、马来西亚和印度尼西亚等东南亚国家。

一般情况下,橡胶树定植6-9年后可以开割,开割期长达30年左右。

3.天然橡胶产品分类

天然橡胶按形态可以分为两大类:

固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。

在日常使用中,固体天然橡胶占了绝大部分的比例,其产量约占天然橡胶总产量的85%-90%。

。

胶片按制造工艺和外形的不同,可分为烟片胶、风干胶片、白皱片、褐皱片等。

烟片胶是天然橡胶中最具代表性的品种,一直是用量大、应用广的一个胶种,烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

颗粒胶(即标准胶)是按国际上统一的理化效能、指标来分级的,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项,其中以杂质含量为主导性指标,依杂质之多少分为5L、5、10、20及50等共五个级别。

(三)天然橡胶主要用途分析

由于天然橡胶具有上述一系列物理化学特性,尤其是其优良的回弹性、绝缘性、隔水性及可塑性等特性,并且,经过适当处理后还具有耐油、耐酸、耐碱、耐热、耐寒、耐压、耐磨等宝贵性质,所以,具有广泛用途。

例如日常生活中使用的雨鞋、暖水袋、松紧带;医疗卫生行业所用的外科医生手套、输血管、避孕套;交通运输上使用的各种轮胎;工业上使用的传送带、运输带、耐酸和耐碱手套;农业上使用的排灌胶管、氨水袋;气象测量用的探空气球;科学试验用的密封、防震设备;国防上使用的飞机、坦克、大炮、防毒面具;甚至连火箭、人造地球卫星和宇宙飞船等高精尖科学技术产品都离不开天然橡胶。

目前,世界上部分或完全用天然橡胶制成的物品已达7万种以上。

二、全球天然橡胶行业分析

天然橡胶产业资源约束特征明显,供给量提升较困难。

天然橡胶是基础工业原料,其需求量、价格变动与全球经济周期和产业调整密切相关。

(一)全球天然橡胶需求情况分析

1.全球天然橡胶需求概览

天然橡胶产业是国民经济的基础产业,其需求非常广泛,与宏观经济密切相关。

自上世纪60年代到20RR年,全球天然橡胶的消费平均年增长率保持在3.1%以上,从1960年的200多万吨消费量发展到20RR年的1,107万吨。

其中,得益于本世纪初以来至20RR年上半年的全球经济景气、中国等新兴市场工业化进程的快速发展,全球天然橡胶消费量保持连续8年上升。

20RR年下半年至20RR年,由于全球金融危机、主要发达国家经济低迷、汽车消费下降等因素影响,全球天然橡胶消费939万吨,同比下降7.67%。

但在新兴市场日益增长的情况下,全球天然橡胶和合成橡胶的需求量将不断增加。

根据国际橡胶研究组织(IRSG)统计,20RR年的消耗量达到2440万吨,同比20RR年增长约14.8%。

预计20RR年需求量将同比增长约6.3%,全球橡胶需求预计将达到2610万吨,20RR年需求量将达2750万吨。

全球20RR年和20RR年合成橡胶需求预计将分别增长8.6%和6.4%,而20RR年和20RR年全球天然橡胶需求预计分别将增长4.6%和3.8%。

IRSG预测,2020年全球天然橡胶和合成橡胶的需求量将达到约3390万吨。

产品主要用于制造轮胎和手套,其中中国和印度消费量增长最为明显。

至2019年预计天然橡胶消费量将增至约1,400万吨。

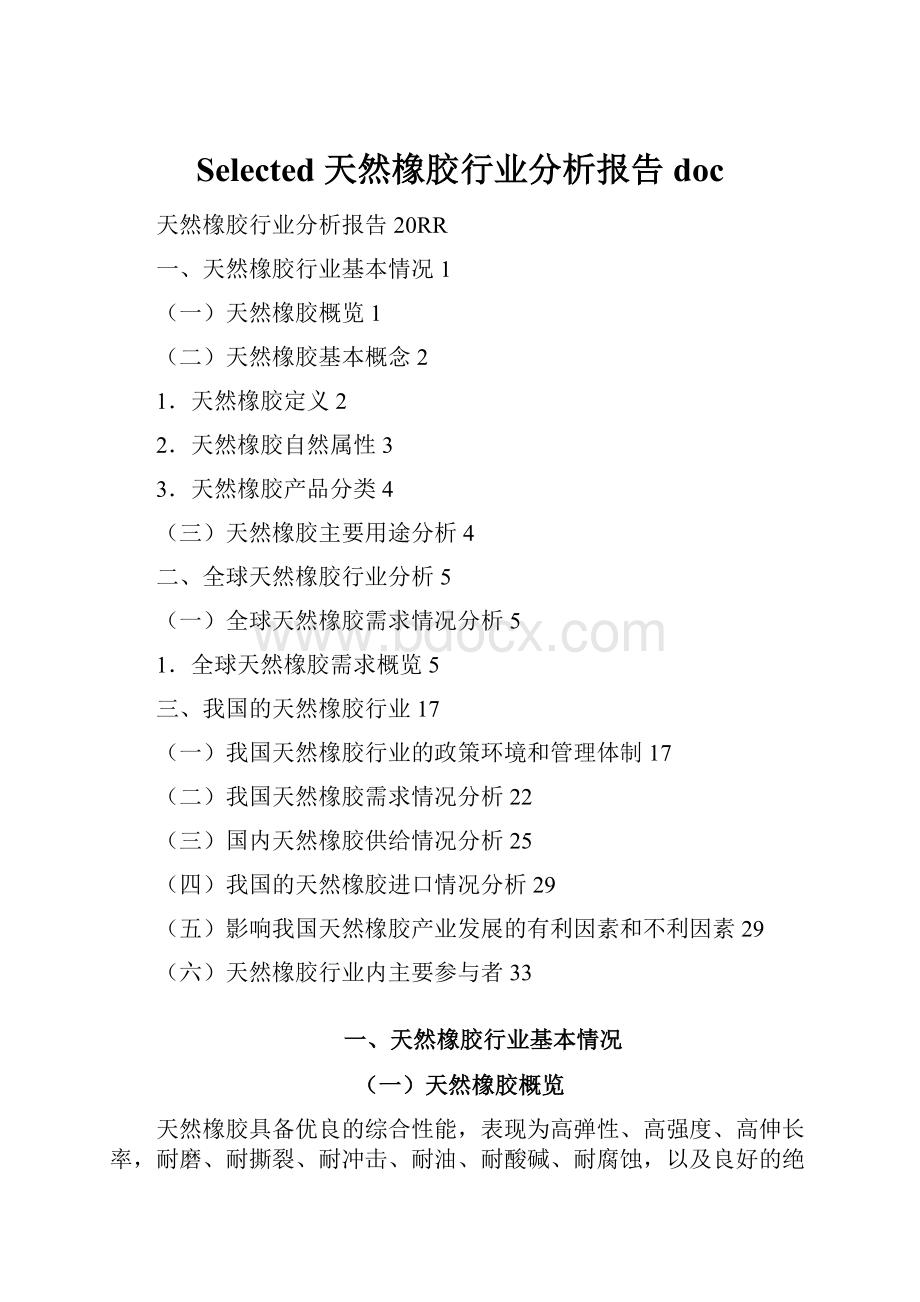

图2.1全球天然橡胶消费

数据来源:

IRSG

2.全球天然橡胶需求的地区结构

天然橡胶的需求间接反映经济体的工业化水平和消费水平。

全球天然橡胶消费大国主要是美、日等工业化国家。

由于全球制造业向中国转移以及中国消费总量上升、结构升级,中国自20RR年起取代美国成为全球最大的天然橡胶消费国,份额稳定上升,目前已突破25%。

东南亚国家传统上消费量较少,但在全球制造业调整过程中,马来西亚、泰国等国家也体现出较大的消费规模。

国际天然橡胶消费集中度较高,前三位消费大国的消费量占全球消费的比重接近50%。

表2.1全球天然橡胶消费的地区结构(消费量)

图2.2全球天然橡胶消费的地区结构(比重)数据来源:

IRSG

3.全球天然橡胶需求的行业结构

天然橡胶是基础工业原料,需求广泛。

目前,全球50%以上的天然橡胶用于制造轮胎;传输带和桥梁承重垫等工业制品、医疗卫生用品、文体日常用品三者合计占到30%;日常用品(如胶鞋、鞋底、床垫等)约占10%左右。

天然橡胶最主要的应用领域是轮胎制造。

新兴市场带动了全球汽车工业发展,为天然橡胶产业创造需求空间。

20RR年至20RR年全球汽车年产量平均每年增加4.1%。

20RR年由于国际金融危机的冲击,全球汽车产量有所下滑,但根据世界主流汽车市场行情预测公司CSMWorld就全球汽车市场的发展预测,发展中国家的经济增长将推动汽车产量整体上升,20RR年至2016年全球汽车产量将以4.33%的年复合增长率(CAGR)增至9,487万辆,其中新增产量中2/3以上来自中国、印度等发展中国家。

4.天然橡胶与合成橡胶的替代关系

合成橡胶是以石油为主要原料,采用化学方法制成。

上世纪50年代以后,伴随石油工业的发展,合成橡胶开始大规模工业生产。

到20世纪60年代初,合成橡胶的消费量已经超过天然橡胶,20RR年全球天然橡胶消费939万吨,合成橡胶消费总量1,175.4万吨。

合成橡胶的生产不受地域限制、短期内可大规模生产、产品的一致性较好,个别性能,如耐酸碱、高低温下物理性质的稳定等方面要优于天然橡胶。

合成橡胶的主要应用领域仍然是轮胎生产,可以与天然橡胶混合使用,双方有一定替代性。

具体来看,天然橡胶在弹性、抗冲压、抗撕裂、耐磨等方面的性能更为突出,在航空轮胎、载重汽车轮胎、矿山机械轮胎、越野轮胎等生产中需求量较大。

此外,轮胎胎体、缓冲层、胎侧等部位对弹性、抗冲压等综合性能要求较高,也需要使用较多天然橡胶。

图2.3米其林轮胎生产中主要材料构成

资料来源:

米其林(Michelin)公司20RR年报

合成橡胶伴随石油工业长期发展,已经较为成熟。

近年来,合成橡胶主要技术发展集中在几个方面:

轮胎专用橡胶品种开发,在丁基橡胶、丁二烯橡胶、乙烯基聚丁二烯橡胶等新品种均取得突破;通过金属催化或活性负离子聚合工艺,丰富、改善传统合成橡胶产品的性能;通过气相聚合技术,降低合成橡胶生产中的污染排放量,控制生产成本。

尽管出现了上述技术进步,在技术性能上,现阶段合成橡胶的综合性能仍然落后于天然橡胶。

对技术要求较高、较全面的应用领域,如航空轮胎,生产过程几乎仍然是全部使用天然橡胶。

从技术和产品特性角度,合成橡胶难以大幅度替代天然橡胶。

除性能因素外,天然橡胶、合成橡胶的需求还受各自价格等因素的影响。

现阶段两者之间的消费比例一直较为稳定,天然橡胶在全部橡胶消费中的比例稳定在略高于40%的水平。

图2.4近年天然橡胶、合成橡胶消费

资料来源:

IRSG

合成橡胶属石油化工产业,投资规模大、能耗高,对环境的影响大。

而天然橡胶制品行业能源消耗量相对较少,更加环保;其次,与天然橡胶工业相比,合成橡胶工业需要更多的资金、设备投入。

长远看来,天然橡胶属可再生资源,环境保护作用明显,随着天然橡胶树品系的优化、割胶制度的改进、加工工艺进步,生产效率仍然有提升空间,个别性质也有可能得到改善。

天然橡胶和合成橡胶可以协调发展、互为补充。

长远来看,石油资源属不可再生资源,石油工业未来面临重大转型。

而天然橡胶属可再生资源,其持续发展前景明确。

(二)全球天然橡胶供给情况分析

1.全球天然橡胶种植面积和产量

天然橡胶是典型的资源约束型产品,对地理环境、土壤、气候、湿度等自然条件的要求较严格,宜胶区域集中在少数热带国家。

传统理论认为,天然橡胶无法在北纬15度以北地区生长。

由于自然条件的限制,全球的天然橡胶种植面积从1961年的约390万公顷增长至20RR年的1,150万公顷,平均每年增长仅2.3%左右,产量从1961年的约210万吨达到20RR年的962万吨。

近年产量如下:

图2.5近年天然橡胶产量

资料来源:

IRSG

橡胶树作为长期作物,一般在定植6-9年后才能够开割,因此,天然橡胶的供给增长速度较难提高。

例如,20RR年以来,国际天然橡胶生产量除20RR年外,其余各年度产量增幅均在2%以下。

20RR年天然橡胶产量为962万吨,较上年下降2.62%。

2.全球天然橡胶生产的地区结构

天然橡胶种植区域主要集中在东南亚地区,种植面积约占世界的90%。

生产国主要有印度尼西亚、泰国、马来西亚、印度、中国、越南和斯里兰卡。

表2.2天然橡胶主要生产国产量情况

图2.6近期全球天然橡胶生产国产量比例

数据来源:

IRSG

泰国、印尼、马来西亚三国合计总产量近年来在全球天然橡胶产量中的比例一直保持在70%以上。

3.天然橡胶供给方面的垄断因素

由于天然橡胶的自然生产特点,产胶国可以通过停割来限制产量,此外,天然生胶可以长期保存,也有利于供给和贸易控制。

20RR年12月泰国、印度尼西亚和马来西亚三国成立国际三方橡胶委员会(InternationalTripartiteRubberCouncil,简称ITRCO),通过实施供应管理计划、控制出口、建立联合公司来控制天然橡胶市场,力图将天然橡胶价格稳定在对生产者有利的价位。

进而,占世界天然橡胶出口总量90%的马来西亚、印尼、泰国、越南和印度成立了天然橡胶“五国联盟”,该组织对世界天然橡胶贸易量及价格的影响能力进一步加强。

例如,20RR年四季度天然橡胶价格剧烈下跌,ITRCO三国在20RR年第一季度紧急实施出口减少计划,其中泰国减少出口13万吨,马来西亚11万吨,印度尼西亚3万吨,上述三国20RR年全年实际减少天然橡胶出口48.4万吨。

(三)全球天然橡胶市场价格

天然橡胶是基础工业原料,长期内其需求和价格与宏观经济有密切联系,也受到下游用胶行业发展以及合成橡胶的生产及应用的影响。

由于生产和消费的地区差异,天然橡胶也是重要的国际贸易品。

据IRSG的统计数据,20RR年国际天然橡胶出口量728万吨,占同期全球总产量的近75%。

天然橡胶作为大宗商品,其价格也与贸易政策、汇率、资本市场状况等有密切联系。

由于上述特征,在较长的历史时间内天然橡胶价格波动与石油价格波动趋于一致。

但天然橡胶的生产受天气等自然因素影响,部分时期价格的短期波动相对剧烈。

图2.7天然橡胶长期价格走势

资料来源:

Wind

由于供给缺乏弹性,而需求受全球经济景气以及中国等新兴市场工业化进程和消费升级影响,本世纪初至20RR年上半年天然橡胶价格总体呈上升趋势,但20RR年四季度全球金融危机也带来了天然橡胶价格的剧烈下跌。

以上海期货交易所价格数据为例,天然橡胶期货价格下跌最大幅度超过50%。

20RR年后随着全球经济、资本市场缓慢企稳,加上国际三方橡胶委员会(ITRCO)减产、控制出口、中国政府的国家收储等政策的影响,天然橡胶呈现止跌回升趋势。

20RR年上半年,橡胶价格已恢复至接近20RR年同期的历史最高水平。

20RR年下半年以来,由于国内外天胶产区不同程度遭遇恶劣天气影响、市场预期等多重因素作用下,天然橡胶价格不断攀升,创历史最高水平。

进入20RR年,天然橡胶期货价格继续延续暴涨行情。

从全年来看,前半年仍将高位运行,下半年随新胶上市有一定回归(如天气正常);由于世界经济持续恢复,全球轮胎扩张产能刷新历史纪录,尽管下半年新产期能缓解部分供需压力,从总体供需格局看,天胶仍将维持高位。

图2.8近期全球主要期货市场天然橡胶价格

资料来源:

Bloomberg,Wind

天然橡胶是基础工业原料和重要的贸易商品,拥有全球定价体系。

国际各主要天然橡胶期货市场价格变动关联度较高。

随着工业化进程的深入发展,我国已成为全世界最大的天然橡胶进口国和消费国,以上海期货交易所为代表的中国天然橡胶市场价格已与国际市场接轨。

据美国期货业协会(FIA)统计数据显示,20RR年上海期货交易所天然橡胶全年成交1.78亿手、成交金额达14.97万亿元,同比增长91.64%和61.44%,交易规模已居于全球首位。

(四)国际天然橡胶产业的生产组织、产品结构和技术发展趋势

1.天然橡胶行业生产的组织方式

泰国、马来西亚等国天然橡胶的种植、加工分属不同主体,小型农户与大型加工厂并存。

天然橡胶种植环节劳动力较密集,特别是割胶工作,主要依赖手工操作,劳动强度较大。

泰国、马来西亚等国小型农户种植一直占主导地位,农户负责胶园的管、养、割,向加工厂销售胶乳、凝胶的原料。

根据IRSG的估计,全球天然橡胶种植环节的生产主要由小型农户进行,其产量占比在80%左右。

主要产胶国天然橡胶加工普遍集中进行,加工厂加工能力较大。

例如,本世纪初泰国加工厂的平均加工能力已经超过5万吨/年,最大加工厂加工量达到15万吨/年。

2.天然橡胶生产工艺与产品结构

东南亚胶园普遍采用长期割制,新鲜胶乳在胶园内自然凝固或生物凝固。

加工企业也主要以胶园凝胶为原料,在原料的收集、运输中省却了保鲜环节,降低了加工成本。

在产品结构方面,除天然浓缩胶乳外,东南亚国家加工厂主要生产纯度相对较低的10号、20号标准胶或专用胶。

由于加工规模大,加工产品有较好的一致性,可较好地保证轮胎企业生产的大规模连续进行和产品品质的稳定。

3.技术发展趋势

天然橡胶产业技术工艺相对成熟,进步相对较慢。

在种植环节的主要研究课题是品系的优化,即培养高产、可提早开割、抗风、病等自然灾害能力较强的品种。

天然橡胶属长期作物,品系优化的实际效果要经历数十年的检验才能得以确认效果,技术进步较慢。

割胶制度的改革也是种植环节的主要研究项目,用以降低劳动强度,提高生产效率,实际效果也需要较长的时间检验。

现阶段,马来西亚等国在割胶方面探索乙烯气体直接刺激下的微割技术,在提高劳动效率的同时,可减少橡胶树耗皮量、帮助死皮树复割,从而提高胶林长期生产能力并降低成本。

在加工领域,工艺技术发展的主要方向是针对下游用户需求,在标准橡胶基础上生产各种专用橡胶,以减少下游客户的生产环节。

此外,研究、使用不同的添加剂、改进橡胶产品性能也是领域内的主要技术发展方向之一。

三、我国的天然橡胶行业

国际传统理论认为,北纬15度以北不适宜种植天然橡胶。

上世纪50年代初,我国天然橡胶年产量仅200吨,而天然橡胶被西方国家列入禁运物资。

中国人民解放军林业工程第一师、第二师于1952年开始在海南、雷州半岛等地尝试大规模种植橡胶。

经过广大农垦人的不懈努力,至上世纪80年代中期,我国大面积种植天然橡胶成功,并建立了独立、完整的橡胶工业。

目前,我国橡胶种植面积和产量均居世界第五位,形成了以海南、云南、广东为主的三大天然橡胶优势种植区域,发展成为体系完善的中国天然橡胶产业。

随着国民经济的快速发展,我国对天然橡胶的需求持续增加。

但是我国天然橡胶产业面临适宜种植面积有限、自然灾害较频繁、区域发展不平衡、生产国市场控制等问题,供需矛盾日益突出,进口依存度迅速攀升。

(一)我国天然橡胶行业的政策环境和管理体制

1.天然橡胶产业政策环境

天然橡胶在我国一直被列为战略物资,尽管目前天然橡胶国际贸易已实现正常化,但国务院办公厅于20RR年2月13日下发的《关于促进我国天然橡胶产业发展的意见》(国办发[20RR]10号)中仍然明确指出“天然橡胶是重要的战略资源和工业原料”,并要求农业部等主管部门、金融机构等支持天然橡胶行业发展。

由于自然条件相对不利以及天然橡胶的重要意义,我国政府对天然橡胶产业实施关税保护,在20RR年与东盟国家签订的《中国-东盟全面经济合作框架协议》中,我国政府将浓缩胶乳、天然生胶等绝大多数天然橡胶产品列入敏感产品,未给予零关税承诺。

此外,中央政府对天然橡胶建立国家储备制度。

在1998年东南亚金融危机以及20RR年四季度全球金融危机爆发,天然橡胶价格剧烈波动时,国储局均启动天然橡胶国家收储行为,维持行业的正常发展。

2.主管部门和管理体制

天然橡胶的种植和初加工跨越农业和工业,我国天然橡胶进口规模较大,因此,天然橡胶产业受到农业部、商务部、海关、环保部、国家林业局等多方面的监管和支持。

同时,行业内也设立有天然橡胶协会、橡胶工业协会等自律性组织,协调产业的健康发展。

农业部、国家质检总局、国家标准化管理委员会也对天然橡胶种苗生产、种植、割胶等具体环节制定行业技术标准,并对标准胶等初加工产品制定行业标准。

3.具体产业政策和管理制度

(1)天然橡胶产业规划。

农业部在20RR年8月颁布《全国天然橡胶优势区域布局规划(20RR-2015年)》,提出优化我国天然橡胶产业的区域布局,着力建设海南、云南、广东三大优势区,适度扩大我国天然橡胶的种植面积,提高胶园的建设标准,调整优化天然橡胶加工布局、提高天然橡胶生产技术水平,实现我国天然橡胶产业全面向技术效益型转变。

该规划同时提出了“20RR年橡胶种植面积达到81万公顷、年产量70万吨,2015年橡胶种植面积达到85万公顷、年产量80万吨以上”的战略目标。

截至2007年,中国天然橡胶种植面积已达87.5万公顷,年产量达59万吨,种植面积和产胶量均居世界43个产胶国家的第五位。

(2)天然橡胶行业技术标准。

种植环节的行业技术标准主要是由农业部提出,中国热带研究院、海南省农垦总局、云南省农垦总局等起草、制定的《橡胶树栽培技术规程》和《橡胶树割胶技术规程》。

该行业标准于1993年发布并于20RR年修订,主要针对气温和风害指标确定了宜胶地标准、胶林设计规划基本要求,并对种植材料的选择和繁育、胶林开垦与定植的标准、中小苗抚管及病虫害的防治、胶林开割标准等作出了具体规定。

天然橡胶加工环节的技术标准包括生产技术标准和产品标准两大类。

生产技术标准主要由农业部制定,如《NR/T734-20RR天然生胶通用标准橡胶生产工艺规程》,规范了天然橡胶加工的基本生产工艺、技术要求及质量控制。

产品标准主要包括国家质检总局和国家标准化管理委员会共同颁布的《GB/T8081-20RR天然生胶技术分级(TSR)规格导则》等,上述标准对各规格初加工产品的种类、性能、分级、包装、贮存和运输、检验规则等作了具体规定。

(3)天然橡胶关税等税收政策。

我国对天然橡胶行业实施关税保护,关税制定参考国内生产企业,特别是海南、云南农垦生产成本。

据我国与东盟于20RR年签订《中国-东盟全面经济合作框架协议》,我国将在20RR年与2015年分别与东盟原成员国建立自由贸易区。

届时,正常贸易产品实施零关税政策,敏感产品关税不必降到零,可按协定税率征收。

其中,我国进口的包括乳胶、烟片胶、标准胶在内的大部分天然橡胶类产品被划分为敏感产品,未给予零关税承诺。

具体来看,报告期内我国对进口天然橡胶实施从量或从价的选择关税,关税征收方法稳定。

20RR年起进口浓缩天然胶乳关税征收标准仍然维持为10%的从价税与720元/吨从量税之较低者,标准橡胶、烟片胶关税标准较之前有所下降,其中主要进口品种标准橡胶关税征收标准为20%的从价税与20RR元/吨从量税之较低者,从量关税较之前的2600元/吨有所下降;烟片胶征收标准为20%的从价税与1600元/吨从量税之较低者,从量关税较之前的2600元/吨下调了1000元/吨。

报告期内我国对复合胶进口关税税率持续下调,20RR年起除对从越南进口的复合胶维持5%的关税外,从其他东盟国家进口复合胶不再征收关税。

我国政府对于我国农业产业给予明确的税收政策优惠,作为农业生产者的天然橡胶企业在增值税、所得税方面也得到相应政策支持。

根据《中华人民共和国增值税暂行条例》,天然橡胶生产企业销售自产的橡胶产品免征增值税。

根据《中华人民共和国企业所得税法实施条例》、《国家税务总局关于贯彻落实从事农、林、牧、渔业项目企业所得税优惠政策有关事项的通知》(国税函[20RR]850号)及《财政部、国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[20RR]149号),天然橡胶的采集、初加工也免征企业所得税。

相关税收政策立足于我国农业和天然橡胶产业发展的现实特点,对于行业持续健康发展有着重要意义。

(4)天然橡胶良种补贴政策。

为了促进我国天然橡胶优良品种的推广与应用,从20RR年起中央财政每年拿出资金对天然橡胶良种苗木进行补贴和割胶技术培训,当年天然橡胶良种补贴项目资金达20RR万元,补贴面积达到23.1万亩,引导种植企业、胶农多投入900多万元。

其中,海南省和云南省实施的天然橡胶良种补贴项目试点7个县212个村,投入胶农培训资金212万元,培训胶农达10万人次。

通过实施种苗补贴政策,有助于提高补贴地区橡胶树种苗的质量,促进橡胶树品种的更新换代,提高橡胶树的单位面积产量和经济效益。

(5)天然橡胶国家储备政策。

我国建立有天然橡胶的国家储备制度,在胶价急剧波动

升级会员

升级会员