王绍光大豆的故事.docx

《王绍光大豆的故事.docx》由会员分享,可在线阅读,更多相关《王绍光大豆的故事.docx(24页珍藏版)》请在冰豆网上搜索。

王绍光大豆的故事

王绍光:

大豆的故事

王绍光:

大豆的故事——资本如何危及人类安全

点击:

446评论:

0(查看)

分享到:

2 【破土编者按】第二次世界大战之前,中国一直是世界上大豆生产量最高的国家,约占据世界大豆产量的90%。

从20世纪90年代开始,世界大豆出口量的60%都涌向了中国市场,且进口的大豆都是转基因大豆。

中国从大豆出口国沦为大豆进口国,这种沧桑巨变是国际资本操弄大豆产供销链条的结果。

本文一方面揭示了国际资本如何通过控制大豆从种植到后期加工的各个环节达到垄断市场的目的;另一方面分析了资本对大豆的控制如何在获取暴利的同时,不仅损害了出口国豆农、进口国豆农、消费者的利益,而且损害了生态环境与人类健康。

一、大豆简史——中国由大豆出口国到进口国的转变

大豆的生产最早可以追溯到公元前11世纪。

从那时起,中国就已经种植大豆了。

直到二战时期,中国一直是世界上大豆生产量最高的国家,约占据世界大豆产量的90%。

大豆在中国种植收获了不错的产量,中国的亚洲邻居(韩国、日本、印度尼西亚、菲律宾、越南、泰国、缅甸、尼泊尔和北印度)也开始种植大豆;在欧洲,大约是18世纪上半叶有了大豆的种植;在美国,1765年大豆首次被当作“中国的野豌豆”(Chinesevetches)介绍到北美殖民地,直到20世纪40年代,大豆农业才在美国真正起飞,美国在接下来的五十年中主导了世界大豆生产。

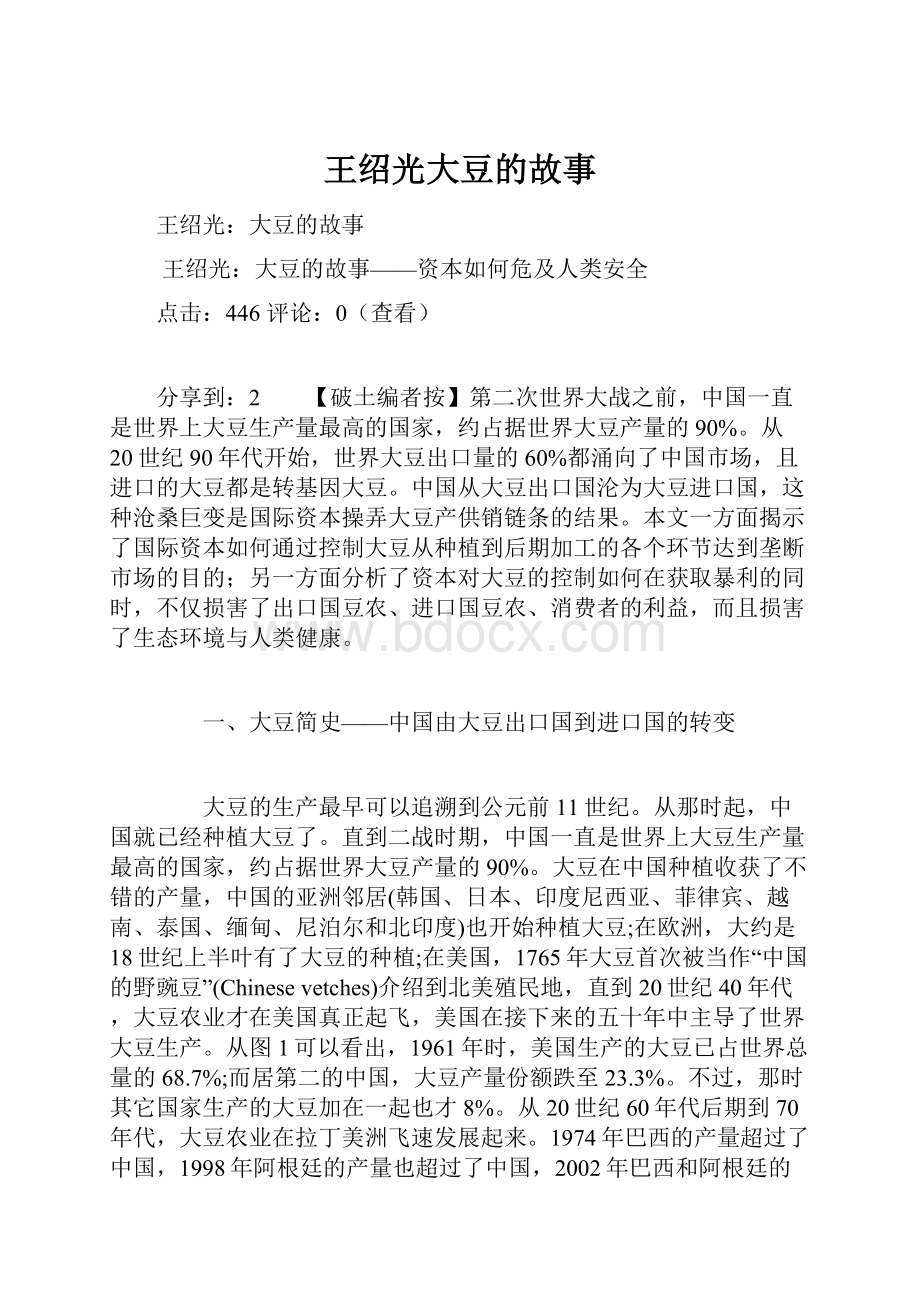

从图1可以看出,1961年时,美国生产的大豆已占世界总量的68.7%;而居第二的中国,大豆产量份额跌至23.3%。

不过,那时其它国家生产的大豆加在一起也才8%。

从20世纪60年代后期到70年代,大豆农业在拉丁美洲飞速发展起来。

1974年巴西的产量超过了中国,1998年阿根廷的产量也超过了中国,2002年巴西和阿根廷的总产量又超过了美国。

到2011年,中国大豆产量占世界总产量的比重仅仅只有5.55%,而美国的份额是31.88%,巴西的份额是28.67%,阿根廷的份额是18.73%,就连本来不怎么生产大豆的其它国家,份额也达到历史新高15.16%,其中印度的产量达到1228.2万吨,比2004年几乎翻了一番,相当于中国产量的85%。

也许再过几年,印度的大豆产量也会超过中国。

图1:

1961年-2011年世界大豆产量分布

有数据显示,中国的大豆消费量在逐年攀升(见图2)。

1964年消费量不到八百万吨,到2010年已经跃升到近七千万吨。

随着人们生活水平的提高,这个数字还将继续上升。

与消费量迅猛增长形成鲜明对比的是中国大豆的生产量,从1964年到2010年基本没有太大的变化,巅峰时期也不到1700多万吨,比1964年翻了区区一倍。

2010年中国大豆的生产量是不到1500万吨,而消费量却高达7000万吨,这中间的差值只能依赖进口。

图2:

1964年-2011年中国的大豆生产、消费与进口(单位:

百万吨)

1964年中国大豆基本不需要进口,这种情况一直持续到20世纪90年代中期。

其后,大豆进口迅速增长,到2011年,中国进口大豆占消费的比重已经达高达80%以上(图3)。

2012年,中国进口了5838万吨的大豆,比上年增加1.53%,其中绝大部分都是转基因的大豆,主要来自于美国、巴西和阿根廷。

从全球大豆交易来看,一直到90年代中期,中国市场还微不足道;到20世纪最后两年,中国市场的份额才超过10%。

然而,从那时以后,在短短十几年时间里,中国市场的比重呈跨越性增长。

现在,世界大豆出口总量的60%都涌向中国市场(图4),中国已经成为了世界上最大的大豆进口国。

图3:

1964年-2011年中国大豆进口量与进口大豆占消费的比重

图4:

1964年-2010年中国大豆进口量占世界出口量的比重

从上面简短的描述中,我们看到了一幅近似沧海桑田般的变化:

曾经占据世界产量90%的大豆王国,而进入20世纪之后,相继被美国和拉美的巴西、阿根廷等国家超越,并在过去15年里变成了一个严重依赖进口的国家。

也许有人会认为,这是因为国内产量跟不上日益膨胀的消费需求。

但近年来从报章新闻中,我们得知,国内的豆农日子很难过,他们往往为大豆卖不出合理价钱发愁,并不得不一而再、再而三地减少大豆种植面积。

这样一来,人们不禁要问,为什么国产的大豆打不过进口的大豆?

到底是什么导致了这种令人匪夷所思的变化?

二、资本介入大豆产供销链条——大豆由食物到商品的转变

在整个经济领域中,农业对资本主义生产和积累的逻辑有较强的抵制。

前面也提到过,直到20世纪,中国一直是大豆生产的第一大基地,而当时国家之间很少有大豆贸易。

引起之后大豆生产区域和大豆贸易巨大变化的,正是跨国资本的介入。

以日本的三井物产、丹麦的宝隆洋行(EastAsiaticCompany)、俄国犹太裔商人创办的罗曼·卡巴尔金父子公司(R.M.KabalkinandSon,Inc.)等为代表,它们于1908年开启了向欧洲出口大豆的贸易,大豆因此吸引了全世界的关注。

有了资本介入以后,大豆就不再是单纯的食物,而是变为商品。

大豆吸引资本介入有其自身的原因。

资本从来不会以物品本身的性质来为其定性,而是把它们视作贸易的标的。

在资本的逻辑里,大豆不再是一种富含蛋白质、能够提供食用油的人类生活必需品,而是一种能够为资本家谋取利益的商品。

的确,大豆对资本的最大诱惑在于它适合于资本密集地大规模栽培。

不管是在中国东北,还是在其它地方,到大豆产地看到的往往是一望无际的大田作业。

目前世界上的大豆生产集中在四个国家,即美国(40%以上)、巴西(25%左右)、阿根廷(15%左右)与中国(6%左右)。

四国的产量达到全球产量的近九成。

其它国家(如印度、加拿大、巴拉圭)也生产大豆,但它们各自的产量不大。

而大豆及其产品(豆油与作为饲料的豆粕)的消费遍布全球,没有哪个国家可以完全摆脱对它的消费。

由于大豆只在有限几个国家生产,只有经过大规模的跨国贸易,亿万生活在其它国家的人们才能消费大豆与大豆制品。

这样一来,大豆的产供销链条变得很长,从资本投入到种植、到贸易、到加工、再到消费,产供销链变得层次越来越多,越来越复杂。

对资本家来说,从链条的每一级抽取利润都是可能的。

本文关心的重点因此不是大豆本身,而是与大豆相关的各利益群体,看大豆与大豆产品是如何经过这些群体生产出来的?

也看在此过程中,资本主义的生产关系是如何被不断复制出来的?

三、跨国公司——大豆供应链的实际控制者

(一)跨国公司和资本

在这个复杂的大豆供应链条上,是谁在起控制作用呢?

是谁在产豆国(美国、巴西、阿根廷)与消费国(中国以及世界其它各国)之间做大豆贸易呢?

又是谁控制了把大豆加工成豆油与豆粕的过程?

豆农、贸易商、加工者和消费者之间是什么样的关系?

要回答这些问题,最关键的是要明确资本在大豆产供销链条中扮演了什么角色、居于何种位置。

如图6所示,在数以百万计的豆农与数以十亿计的消费者之间存在着长长的大豆产供销链条,而在这个链条里的每个环节上都有跨国公司的渗透,包括对农业投入(如种子、农药、化肥、农机)、贸易、加工、零售等环节的投资。

更值得注意的是,这些跨国公司谋求的往往不仅仅掌控某个环节,而是上下通吃,不放过产供销链条上任何一个环节,目的是谋取利润最大化。

图5:

大豆的供应链

图6:

大豆产供销链条中资本的角色和位置

跨国公司何以能够成为控制大豆产供销链条的主体呢?

说到底就是因为它们自身拥有雄厚的资本,并且能够轻易地从各国银行获得进一步融资,这样的能力是个人经济体、普通公司甚至是一些小的国家都不可比拟的。

资本是助推世界大豆产供销一体化的关键因素。

由于具备这些优势,在大豆产供销链条的每一个环节(基因、种子、农药、化肥、贸易、加工、分销以及零售)上,少数几个跨国公司就足以形成对全球市场的垄断控制。

而这些跨国公司追求的只有一样东西:

为资本的所有者谋取最高额的利润。

这些跨国公司与全球金融体系是密不可分的。

在全球金融市场上,拥有雄厚资金的投资者(包括大公司、机构投资者、退休基金、信托、银行)可以于数秒内在世界范围内动用数以万亿美元计的资金,寻求最快和最高的回报。

近年来,国际流动性十分充裕,但金融市场相当滞怠。

为了追求稳固的长期投资收益,金融投资者将大量资本投入全球食物生产和农产品贸易。

这使得一些经营农产品的跨国公司很容易筹得海量资金。

利用这些资金,这些跨国公司可以开启新业务,可以收购国内较小规模的公司,可以到世界各国收购大量公司,也可以并购大型竞争者。

这一切都有助于这些跨国公司扩大自己的实力,从而强化它们对大豆产供销链条各个环节的控制。

(二)大豆产供销领域的五大跨国公司

在这些跨国公司中,主要有五家大型公司控制了全球的大豆产供销链条。

它们分别是:

孟山都(Monsanto,美国公司),成立于1902年,总资产在2011年为198.44亿美元,是世界最大的种子公司和一个主要化学杀虫剂生产商,在2011年《财富》世界500强中排名第234位。

它在66个国家运作,有22000名雇员。

ADM(ArcherDanielsMidland,美国公司),成立于1902年,总资产在2012年为415.53亿美元,是世界最大的大豆加工商,也是全球最大的农产品贸易和加工商之一,在2010年《财富》世界500强名单中排名第27位。

它在75个国家运作,有30000名雇员。

邦吉(Bunge,美国公司),成立于1818年,总资产在2011年为232.75亿美元,是居于领导地位的全球大豆出口商和全球最大的农产品交易和加工公司之一,在2010年《财富》世界500强公司的名单中排名第172位。

它于2001年秋上市,此前是非上市的私人公司。

它在40个国家运作,有32000名雇员。

嘉吉(Cargill,美国公司),成立于1865年,是世界上最大的非上市私人公司,总资产在2012年为625.8亿美元,是世界上最大的大宗产品交易商。

假如它是上市公司,嘉吉将被排进《财富》世界500强企业的前十位。

它在66个国家运作,有142000名雇员。

路易·达孚(LouisDreyfus,法国公司),成立于1851年,也是世界上最大的大宗产品交易商之一。

由于它是非上市的私人公司,不必公布相关信息,其总资产规模不详,2010年的销售规模为460亿美元。

它在55个国家运作,有34000名雇员。

在种子和生产所需的其他原材料投入方面,占主导地位的是孟山都公司;而在种植、贸易和加工方面,占主导地位的是ADM、邦吉、嘉吉和路易·达孚等四家公司,简称ABCD四大粮商。

换句话说,这五家跨国公司几乎控制了大豆供应链的所有环节(图7)。

图7:

谁控制了全球大豆产供销链条?

而为这五大跨国集团提供资金支持的国际债权人有很多,包括荷兰的荷兰银行、荷兰商业银行、拉博银行;法国的巴黎银行、里昂银行、法兴银行、法国农业银行;美国的美洲银行、花旗集团、摩根大通集团;德国的商业银行、德意志银行;以及瑞士信贷集团、英国汇丰银行、意大利联合银行等很多世界著名投资银行。

有了这些投资机构的资金支持,这五大跨国集团才能更有力地渗入大豆链条中所有环节的业务,并不断在其中呼风唤雨、快速扩张。

(三)控制是如何实现的?

1.对种子的控制

直到1990年以前,没有人能控制大豆种子。

那时,种子几乎完全掌握在豆农与国营育种公司手中。

但从20世纪90年代中期起,情形发生了变化,而且是巨大的变化:

几家跨国公司,如孟山都、先正达(Syngenta)、拜耳(Bayer)、陶氏化学(Dow)、杜邦(DuPont)先后开始介入种子行业。

1996年,孟山都推出了世界上第一个商业化的转基因大豆品种:

“抗农达(RoundupReady)转基因大豆”,其特点是不怕孟山都自己生产的“农达”型(Roundup)除草剂,农民什么时候对作物喷射除草剂都可以,不必等大豆生长到足以承受化学物质的时候才喷射。

从1996年开始,在跨国种子公司的推动下,各种转基因作物的种植面积都在快速扩大,包括玉米、棉花、油菜籽,但转基因大豆种植面积扩大的速度最快,尤其是在阿根廷、美国和巴西。

在阿根廷,转基因大豆占大豆种植总面积的比重于2000年便超过90%;几年后,这个比重在美国也跨过了90%大关。

与阿根廷毗邻的巴西曾一度花大气力抵御转基因大豆的入侵,但最终还是败下阵来。

到2010年,转基因大豆已占美国大豆种植总面积的93%,占阿根廷大豆种植总面积的99%,占巴西大豆种植总面积的76%,世界平均水平也已经接近80%。

转基因大豆的种子从何而来呢?

主要来自上面提到的那家公司,即孟山都。

从2004年算起,世界上超过90%的转基因大豆种子都来自这一家公司。

这使得作为种子和农用化学品供应商的孟山都在与豆农打交道时可以颐指气使,不可一世。

2.对种植的控制

大豆的种植模式有两种,一是少数大型种植园,二是大量个体豆农。

在阿根廷和巴西,第一种模式占主导。

比如马托格罗索州长、巴西国家参议员玛奇(BlairoMaggi)拥有的玛奇集团(AndréMaggiGroup),在巴西拥有20万公顷的土地,是世界上最大规模的大豆种植户。

巴西和阿根廷的大豆种植园平均拥有约为一千公顷土地(或15000亩土地),是中国农民想都不敢想的规模。

而新出现的种植园规模往往更大,可以达到10000到15000公顷之间。

这些大型种植园一般集中在大地主与跨国投资商手中。

即使在阿根廷与巴西也存在第二种模式,即千千万万个规模不大的大豆种植农场。

就农场数目而言,它们占绝大多数;然而,就土地拥有量而言,它们却只占有很小一部分。

换句话说,大豆种植是以极少数所有者控制极大量的土地的方式进行种植的,单兵作战的小农户实在是微不足道,只能受人宰割。

跨国公司控制小型大豆种植户的一个手法是合约式种植。

在巴西,35%的大豆生产采取合约式种植的形式,缔约的一方往往是跨国粮商。

利用欧美金融机构提供的贷款,ABCD四大粮商不时扮演银行的角色,向豆农提供贷款,豆农拿到的贷款通常直接来自于这些跨国公司。

除了贷款,这些跨国公司还为农民提供种子、肥料和其它农用化学品,其回报是收获季节的大豆。

例如,在2004年,邦吉一家公司便独自为巴西农民提供了价值约十亿美元的各类农业投入。

其它跨国粮商也是各类农业投入的提供者。

虽然这些跨国粮商通常不直接在大豆种植方面进行投资,但合约式种植实际上使它们得以间接控制大豆供应链上的种植环节。

3.对贸易的控制

表面看来,是巴西、美国和阿根廷三个国家掌控了大豆的出口端,中国和欧洲两大经济体占据了大豆进口端,但事实上,大豆从出口端到进口端的贸易活动并不是由这些国家掌控的,而是由跨国粮商掌控的。

跨国粮商往往在出口国掌控了出口,在进口国掌控了进口,大量的交易只是发生在跨国粮食企业内部,即各分公司之间。

大豆供应链的贸易这一环节牢牢掌握在ABCD四大公司手中(其它大宗农产品也大同小异)。

衡量大公司霸主地位的一个指标是最大三家公司占据某类市场的份额(即CR3)。

早在2001年,美国大豆出口的CR3已达到65%。

这也就是说,三家公司大约控制了当年美国大豆出口的三分之二。

1990年,巴西大豆出口的CR3只有34%,1998年升至43%,而到2001年,已超过60%。

巴西有二十万大豆种植户,但他们的产品只能出售给五家大宗产品贸易公司。

与对豆种的控制不同,全球粮食贸易由几大粮商控制的局面由来已久。

在ABCD四大公司中,至少有三家,即邦吉、嘉吉、路易·达孚从19世纪中后期便开始这类贸易活动了。

跨国公司在大豆贸易中占据霸主地位,这使得世界市场上的大豆价格在很大程度上变成了公司内部就可以决定的事情,因为这些公司既可以影响大豆产地卖出多少大豆,也可以影响大豆销地收购多少大豆,市场两端的出与进全是它们自己在运作。

与这些大鳄打交道的农民们就比较惨了,他们不小心就会因这些公司的价格操纵而受到伤害。

同样,跨国公司建有遍布全球的分公司、子公司和关联公司,拥有海量有关各地市场供给、需求趋势的即时信息,而且它们的内部交易市场不对外开放。

这些对独立贸易商来说,是不可企及的;尤其是那些来自发展中国家的贸易商。

如果它们在跨国公司到来之前已经存在,后者可以很快把前者挤垮、吞并。

如果它们不自量力与跨国公司在同一市场运作,充其量它们只能捞到些许残羹剩饭。

4.对加工的控制

ABCD四大公司在全球范围内对大豆加工市场也不放过。

这里我们也可以用最大三家或四家公司占据市场的份额(即CR3或CR4)来衡量大公司的霸主地位。

据统计,大豆压榨业的CR4在美国达到80%(2002年、2007年数字),在巴西达到43%(2004年数字),在欧盟也达到80%(2004年数字)。

阿根廷的情况更极端,CR3就高达85%(2010年数字)。

这些大型跨国公司渗入新市场的一个重要策略就是挤占当地的大豆加工市场:

一方面它们通过大量购买当地加工厂的股份,一步步蚕食,最终夺取其控制权;另一方面,它们在当地建设新的加工厂,并迅速增加其产能。

掌握了加工环节,就可以在很大程度上锁定进货来自这些大公司自身。

近些年,ABCD已经开始减少它们在北美的大豆压榨产能,而增加在新兴市场的产能,尤其是在中国的产能。

二十年前,全球大豆压榨业中是美国一枝独秀。

1992年~1993年间,在世界大豆压榨产量中,美国是3481万公吨,占据最大的市场份额,达39%;巴西占17%;阿根廷占9%。

三国加在一起,它们占全球产能的三分之二左右。

再加上欧盟国家的16%,已达全球的80%以上。

而中国那时的产量只有449万公吨,占全球的5%,略高于日本的4%。

短短二十年以后,全球大豆压榨业的布局已决然不同。

美国的产量已从2006年~2007年的峰值4919.8万公吨,下降到2012年~2013年2月底的4395.3万公吨,六年间跌幅达11%。

与此形成鲜明对比的是,在同一时期,中国的产量从3597万公吨猛升至6565万公吨,六年间升幅达82.5%。

如果从占全球大豆压榨产量的份额看,现在中国已以28.3%稳居第一;美国以18.9%退居老二;阿根廷以16.1%超过巴西的15.9%,分别排第三、第四;欧盟27国的加总份额是5.1%,是为老五。

如果看图8,中国的大豆压榨业似乎繁荣兴盛,形势大好:

自1992年~1993年以来,中国的产量已经在二十年间翻了几乎十五番。

这样的例子恐怕可以算得上是前无古人、后无来者了。

图8:

1992年-2013年中国大豆压榨量(单位:

万吨)

然而,如今在中国土地上进行的大豆压榨并不一定由中国企业控制。

1999年外资开始大举进入国内大豆压榨行业以前,中国土地上的大豆加工企业基本上都是内资企业。

直到2000年,内资大豆油脂加工企业仍占全国产能的90.3%,占全国实际大豆压榨量的91%。

而在2004年前后,作为国际大豆贸易定价基准的美国芝加哥期货交易所(CBOT)大豆期货价格剧烈波动,众多中国大豆加工企业高位采购后,却痛心地看到大豆价格骤降。

此时,ABCD四大粮商控制着全球73%的粮食交易,不由人不怀疑大豆行情的大起大落是否有什么蹊跷。

不管大豆行情这种过山车般的变化原因何在,其后果是导致中国大豆压榨企业几乎全军覆没。

那时,国内油脂企业普遍遭遇严重困境:

生产会亏损,不生产也会亏损。

不仅小企业如此,一些大、中型企业也未能幸免。

数据显示,那段期间,70%的国内压榨企业停产,大量企业倒闭。

中国的“大豆危机”正好为对中国市场虎视眈眈,窥探已久,且资金雄厚的外资提供了一个绝好的机会。

在这种情况下,形势急转直下,ADM、嘉吉、邦基、路易·达夫、丰益国际、托福、来宝等国际大豆主要供给商通过参股、控股、收购等低成本扩张方式攻城略地,大举进入中国大豆压榨行业,由此加快了中国大豆压榨行业的整合步伐,外资企业大豆压榨产能与实际压榨量的比重迅速攀升,内资企业压榨能力和实际压榨量不断萎缩。

到2007年,内资大豆油脂加工企业产能为4920万吨,占全国的63.9%,比2000年下降了26.4个百分点;实际大豆压榨量1768万吨,占全国的52.0%,比2000年下降39.0个百分点。

同期,外资企业压榨量从9.0%快速提高到48.0%。

2008年,国家实施扶持国产大豆政策之后,大豆压榨业的局面才没有进一步恶化。

2010年,国企压榨量占整个行业的30.34%,外资约占37.24%,民营企业占32.42%,形成“外资主导、大型国企次之、民营企业补充”三足鼎立的市场格局。

需要注意的是,所谓国企与民营企业也往往有外资的参股,外资控制的压榨量比重实际上更高一些。

在与老百姓日常生活息息相关的豆油领域,国产豆油的市场份额更低。

根据国家粮油信息中心的统计,2005年~2006年度,国产大豆压榨数量为740万吨,占国内榨油消费总量的20.85%。

此后一路下滑,2008年~2009年度,国产大豆压榨数量跌至220万吨,只占国内榨油消费量的5.23%。

国家实施扶持国产大豆政策之后,2009年~2010年度,国产大豆压榨加工数量回升至600万吨,仍低于五年前的水平,占榨油消费市场份额为13.64%。

据有关单位测算,最近两年国产大豆压榨数量占国内榨油消费量的比重只有10%左右。

上面已经提到,跨国粮商之所以要千方百计控制加工环节,除了攫取产业链上这个环节的利润外,更重要的是锁定大豆来源,即从它们控制的外国产地进口大豆。

近年来,进口大豆潮水般地涌入中国市场与外资建厂密不可分。

控制全球90%的大豆贸易的四大粮商控制了中国60%以上的实际压榨能力后,也垄断了中国80%的进口大豆货源。

它们从南美购入廉价大豆、从美国购入享受巨额农业补贴的大豆,再高价转卖给在中国的压榨企业,赚取垄断的贸易利润。

同时,它们全资拥有与控股的加工企业,还可以赚取加工利润。

相当于从一头牛身上剥下好几张皮。

5.跨国公司的联盟

以上分析清楚显示,少数几个跨国公司几乎控制着大豆产供销链条从基因到货架的所有环节。

由于每个公司控制的环节存在差异,这些跨国公司还通常会组成形形色色的联盟,从合资、合伙、长期合同协议到其它形式的战略联合。

总而言之,这些联盟体现的是它们之间的共谋关系,而不是竞争关系。

这些战略联盟并非由某家企业拥有完全的所有权或控制权,而是由多家企业形成非常紧密的合同关系网络,以便增加它们对大豆产供销链条各个环节的控制。

孟山都与嘉吉于1998年各出资50%组建的合资企业——瑞耐森有限责任公司(RenessenLLC)就是这方面的一个例子。

孟山都与嘉吉这两家公司的企业文化与经营策略非常不同,却走到了一起,目的是将孟山都在种子和生物科技方面的优势与嘉吉在粮食加工、销售、风险控制方面的优势结合起来。

瑞耐森有限责任公司的任务是为粮食加工与饲料市场开发与销售转基因产品,包括转基因大豆(还包括转基因玉米、小麦、及其它油料作物)。

相似的例子还有ADM与制药及生物技术跨国公司诺华(Novartis)的合作。

一般人只知道诺华是世界上第二大制药厂,其实它在农用化工产品方面也是一只大鳄,涉足全球五十多个国家的市场。

2000年,诺华将其旗下的涉农部门与另一家公司合并,组建了先正达公司(Syngenta),先正达生产八大类农业产品,现已成为世界上第三大种子(杂交种子与转基因种子)公司。

通过这项联盟,拥有庞大加工网络的ADM可以与更多的农户直接打交道,在种子、农用化工产品方面占有优势的诺华则可以为使用其产品的用户确保下游

升级会员

升级会员