CPA财务管理教材WORD版15第十五章 作业成本法.docx

《CPA财务管理教材WORD版15第十五章 作业成本法.docx》由会员分享,可在线阅读,更多相关《CPA财务管理教材WORD版15第十五章 作业成本法.docx(16页珍藏版)》请在冰豆网上搜索。

CPA财务管理教材WORD版15第十五章作业成本法

第十五章作业成本法

第一节作业成本法的概念与特点

一、作业成本法的产生背景及其含义

(―)作业成本法的产生背景

随着“机器取代人”的自动化制造时代来临,企业的经营环境正在发生巨大改变。

伴随这种改变,产品或劳务的成本结构亦发生重大改变,其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此,制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。

传统的成本计算方法存在两个重要缺陷:

一个缺陷是将固定成本分摊给不同种类产品。

按照这种做法,随着产量的增加,单位产品分摊的固定成本下降,即使单位变动成本不变,平均成本也会随产量增加而下降。

在销售收入不变的情况下,增加生产量可以使部分固定成本被存货吸收,减少当期销货成本,增加当期利润,从而刺激经理人员过度生产。

变动成本法是针对这个缺点提岀来的。

另一个缺陷是产生误导决策的成本信息。

在传统的成本计算方法下,制造费用通常按直接人工等产量基础分配。

实际上,有许多制造费用项目不是产量的函数,而与生产批次等其他变量存在因果关系。

全部按产量基础分配制造费用,会产生误导决策的成本信息。

作业成本法是针对后一个缺陷提出来的。

(二)作业成本法的含义

作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。

依据作业成本法的观念,企业的全部经营活动是由一系列相互关联的作业组成的,企业每进行一项作业都要耗用一定的资源;与此同时,产品(包括提供的服务)被一系列的作业生产出来。

产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果。

在计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象(产品、服务或顾客)之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。

在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异,只是直接成本的范围比传统成本计算的要大,凡是便于追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配。

不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

二、作业成本法的核心概念

作业成本法的核心概念是作业和成本动因。

(一)作业

作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。

例如,签订材料采购合同、将材料运达仓库、对材料进行质量检验、办理入库手续、登记材料明细账等。

每一项作业,是针对加工或服务对象重复执行特定的或标准化的活动。

例如,轴承工厂的车工作业,无论加工何种规格型号的轴承外套,都须经过将加工对象(工件)的毛坯固定在车床的卡盘上,开动机器进行切削,然后将加工完毕的工件从卡盘上取下等相同的特定动作和程序。

一项作业可能是一项非常具体的活动,如车工作业;也可能泛指一类活动,如机加工车间的车、铣、刨、磨等所有作业可以统称为机加工作业;甚至可以将机加工作业、产品组装作业等统称为生产作业(相对于产品研发、设计、销售等作业而言)。

由若干个相互关联的具体作业组成的作业集合,被称为作业中心。

执行任何一项作业都需要耗费一定的资源。

资源是指作业耗费的人工、能源和实物资产(车床和厂房等)。

任何一项产品的形成都要消耗一定的作业。

作业是连接资源和产品的纽带,它在消耗资源的同时生产出产品。

(二)成本动因

成本动因是指作业成本或产品成本的驱动因素。

例如,产量增加时,直接材料成本就增加,产量是直接材料成本的驱动因素,即直接材料的成本动因。

再例如,检验成本随着检验次数的增加而增加,检验次数就是检验成本的驱动因素,即检验成本的成本动因。

在作业成本法中,成本动因分为资源成本动因和作业成本动因两类。

1.资源成本动因

资源成本动因是引起作业成本增加的驱动因素,用来衡量一项作业的资源消耗量。

依据资源成本动因可以将资源成本分配给各有关作业。

例如,产品质量检验工作(作业)需要有检验人员、专用的设备,并耗用一定的能源(电力)等。

检验作业作为成本对象(亦称成本库),耗用的各项资源构成了检验作业的成本。

其中,检验人员的工资、专用设备的折旧费等成本,一般可以直接归属于检验作业;而能源成本往往不能直接计入,需要根据设备额定功率(或根据历史资料统计的每小时平均耗电数量)和设备开动时间来分配。

这里,“设备的额定功率乘以开动时间”就是能源成本的动因。

设备开动导致能源成本发生,设备的功率乘以开动时间的数值(即动因数量)越大,耗用的能源越多。

按“设备的额定功率乘以开动时间”这一动因作为能源成本的分配基础,可以将检验专用设备耗用的能源成本分配到检验作业当中。

2.作业成本动因

作业成本动因是衡量一个成本对象(产品、服务或顾客)需要的作业量,是产品成本增加的驱动因素。

作业成本动因计量各成本对象耗用作业的情况,并被用来作为作业成本的分配基础。

例如,每批产品完工后都需进行质量检验,如果对任何产品的每一批次进行质量检验所发生的成本相同,则检验的“次数”就是检验作业的成本动因,它是引起产品检验成本增加的驱动因素。

某一会计期间发生的检验作业总成本(包括检验人工成本、设备折旧、能源成本等)除以检验的次数,即为每次检验所发生的成本。

某种产品应承担的检验作业成本,等于该种产品的批次乘以每次检验发生的成本。

产品完成的批次越多,则需要进行检验的次数越多,应承担的检验作业成本越多;反之,则应承担的检验作业成本越少。

三、作业成本法的特点

作业成本法的主要特点,是相对于以产量基础的传统成本计算方法而言的。

(一)成本计算分为两个阶段

作业成本法的基本指导思想是,“作业消耗资源、产品(服务或顾客)消耗作业”。

根据这一指导思想,作业成本法把成本计算过程划分为两个阶段。

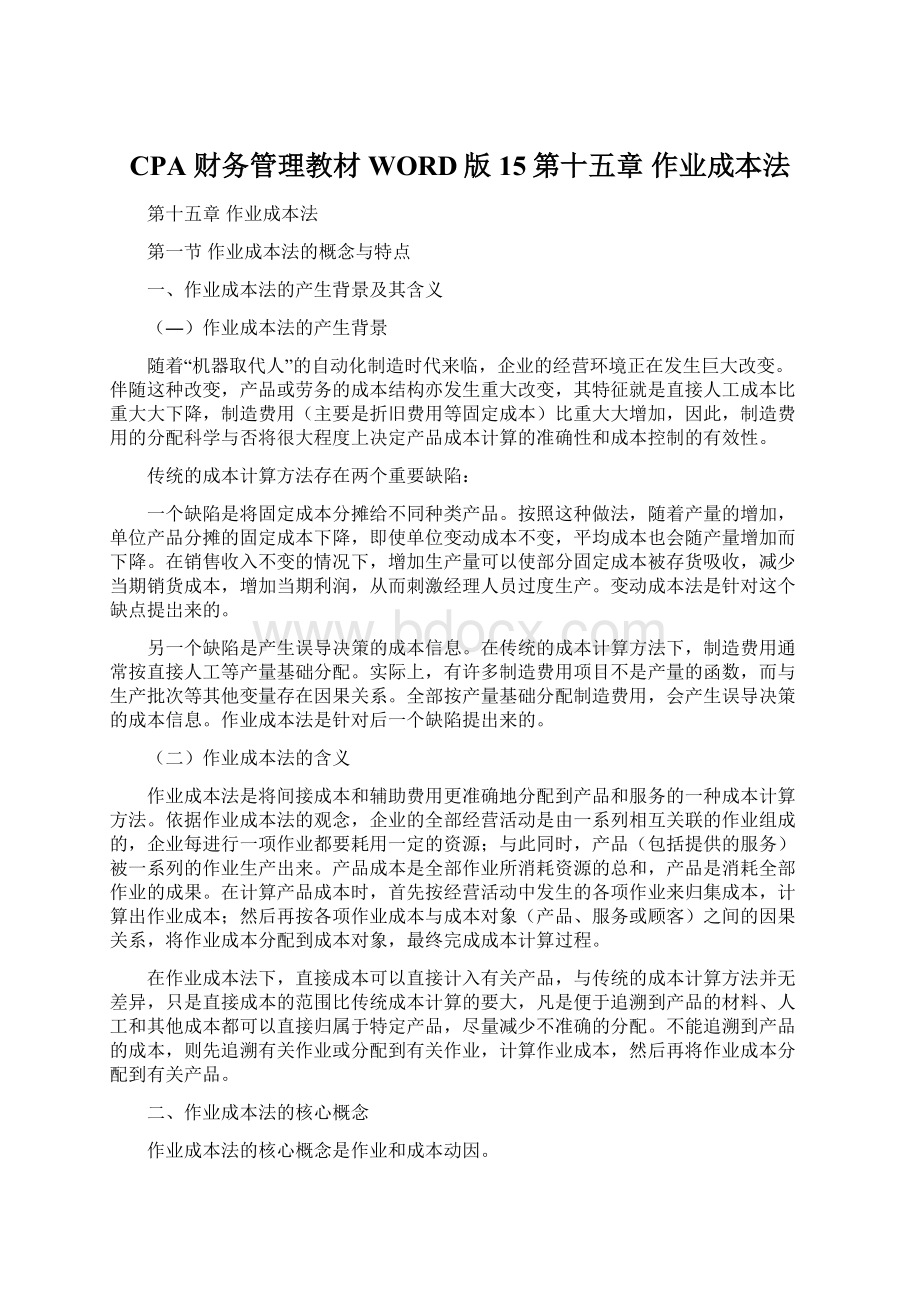

第一阶段,将作业执行中耗费的资源分配(包括追溯和间接分配)到作业,计算作业的成本;

第二阶段,根据第一阶段计算的作业成本分配(包括追溯和动因分配)到各有关成本对象(产品或服务)(图15-1)。

图15-1作业成本法分两阶段分配成本

传统的成本计算方法也是分两步进行,但是中间的成本中心是按部门建立的。

第一步除了把直接成本追溯到产品之外,还要把不同性质的各种间接费用按部门归集在一起;第二步是以产量为基础,将间接费用分配到各种产品。

传统成本计算方法下,间接成本的分配路径是“资源→部门→产品”。

作业成本法下成本计算的第一阶段,除了把直接成本追溯到产品以外,还要将各项间接费用分配到各有关作业,并把作业看成是按产品生产需求重新组合的“资源”;在第二阶段,按照作业消耗与产品之间不同的因果关系,将作业成本分配到产品。

因此,作业成本法下间接成本的分配路径是“资源→作业→产品”。

(二)成本分配强调因果关系

虽然作业成本法和传统成本法都分为两步分配程序,但是如何进行成本分配,两者有很大区别。

作业成本法认为,将成本分配到成本对象有三种不同的形式:

追溯、动因分配和分摊。

成本追溯,是指把成本直接分配给相关的成本对象。

一项成本能否追溯到产品,可以通过实地观察来判断。

例如,确认一台电视机耗用的液晶板、集成电路板、扬声器及其他零部件的数量是可以通过观察实现的。

再比如,确认某种产品专用生产线所耗用的人工工时数,也是可以通过观察投入该生产线的工人人数和工作时间而实现的。

显然,使用追溯方式得到的产品成本是最准确的。

作业成本法强调尽可能扩大追溯到个别产品的成本比例,以减少成本分配引起的信息失真。

传统成本计算的直接成本,通常仅限于直接人工和直接材料,其他成本都归集于制造费用进行统一分配。

作业成本法认为,有些“制造费用”的项目可以直接归属于成本对象,例如特定产品的专用设备折旧费等。

凡是能够追溯到个别产品、个别批次、个别品种的成本,就应追溯,而不要间接分配。

动因分配,是指根据成本动因将成本分配到各成本对象的过程。

生产活动中耗费的各项资源,其成本不是都能追溯到成本对象的。

对不能追溯的成本,作业成本法则强调使用动因(包括资源动因或作业动因)分配方式,将成本分配到有关成本对象(作业或产品)。

传统成本计算,以产品数量作为间接费用唯一的成本动因,是不符合实际情况的。

采用动因分配,首先必须找到引起成本变动的真正原因,即成本与成本动因之间的因果关系。

如前面所说到的检验作业应承担的能源成本,以设备单位时间耗电数量和设备开动时间(即耗电量)作为资源动因进行分配,是因为设备单位时间耗电量和开动时间与检验作业应承担的能源成本之间存在着因果关系。

又如,各种产品应承担的检验成本,以产品投产的批次数(即质量检验次数)作为作业动因进行分配,是因为检验次数与产品应承担的检验成本之间存在着因果关系。

动因分配虽然不像追溯那样准确,但只要因果关系建立恰当,成本分配的结果同样可以达到较高的准确程度。

有些成本既不能追溯,也不能合理、方便地找到成本动因,只好使用产量作为分配基础,将其强制分摊给成本对象。

作业成本法的成本分配主要使用追溯和动因分配,尽可能减少不准确的分摊,因此能够提供更加真实、准确的成本信息。

(三)成本分配使用众多不同层面的成本动因

在传统的成本计算方法下,产量(或生产量相关的业务量,如人工工时、机器工时、人工工资等)被认为是能够解释产品成本变动的唯一动因,并以此作为分配基础进行间接费用的分配。

而制造费用是一个由多种不同性质的间接费用组成的集合,这些性质不同的费用有些是随产量变动的,而多数则并不随产量变动,因此用单一的产量作为分配制造费用的基础显然是不合适的。

作业成本法的独到之处,在于它把资源的消耗首先追溯或分配到作业,然后使用不同层面和数量众多的作业动因将作业成本分配到产品。

采用不同层面的、众多的成本动因进行成本分配,要比采用单一分配基础更加合理,更能保证产品成本计算的准确性。

第二节作业成本计算

一、作业成本的计算原理

(一)作业的认定

建立作业成本系统从作业认定开始,即确认每一项作业完成的工作以及执行该作业耗用的资源成本。

作业的认定需要对每项消耗资源的作业进行定义,识别每项作业在生产活动中的作用、与其他作业的区别,以及每项作业与耗用资源的联系。

作业认定有两种形式:

一种是根据企业总的生产流程,自上而下进行分解;另一种形式是通过与员工和经理进行交谈,自下而上地确定他们所做的工作,并逐一认定各项作业。

例如,根据生产流程分析和工厂的布局可知,由于原材料仓库与生产车间之间有0.5公里的距离,必然存在材料搬运作业,这项作业就是将生产用的原材料从仓库运送到生产车间。

通过另一种形式,即与从事相关作业的员工或经理交谈,也可以识别和认定该项作业,比如与进行搬运作业的员工进行交谈,问“你是做什么的?

”也很容易得出生产过程中有这样一项搬运作业,它的主要作用是把原材料从仓库运往车间。

在实务中,自上而下和自下而上这两种方式往往需要结合起来运用。

经过这样的程序,就可以把生产过程中的全部作业一一识别出来,并加以认定。

为了对认定的作业进一步分析和归类,在作业认定后,需按顺序列出作业清单。

表15-1是一个以变速箱制造企业为背景的作业清单示例。

需要说明的是,这仅仅是一个示例,实际上对一个企业在产品生产过程中认定作业数量的多少,取决于该企业自身的产品生产特点。

表15-1某企业作业清单

作业名称

作业说明

材料订购

包括选择供应商、签订合同、明确供应方式等

材料检验

对每批购入的材料进行质量、数量检验

生产准备

每批产品投产前,进行设备调整等准备工作

发放材料

毎批产品投产前,将生产所需材料发往各生产车间

材料切割

将管材、圆钢切割成适于机加工的毛坯工件

车床加工

使用车床加工零件(轴和连杆)

铣床加工

使用铣床加工零件(齿轮)

刨床加工

使用刨床加工零件(变速箱外壳)

产品组装

人工装配变速箱

产品质量检验

人工检验产品质量

包装

用木箱将产品包装

车间管理

组织和管理车间生产、提供维持生产的条件

(二)作业成本

升级会员

升级会员