甲醇市场周评.docx

《甲醇市场周评.docx》由会员分享,可在线阅读,更多相关《甲醇市场周评.docx(12页珍藏版)》请在冰豆网上搜索。

甲醇市场周评

甲醇市场周评(9月2日-9月6日)

发布日期:

2013年09月06日 来源:

信息来源:

张家港化工电子交易市场

一、价格一览

甲醇外盘(单位:

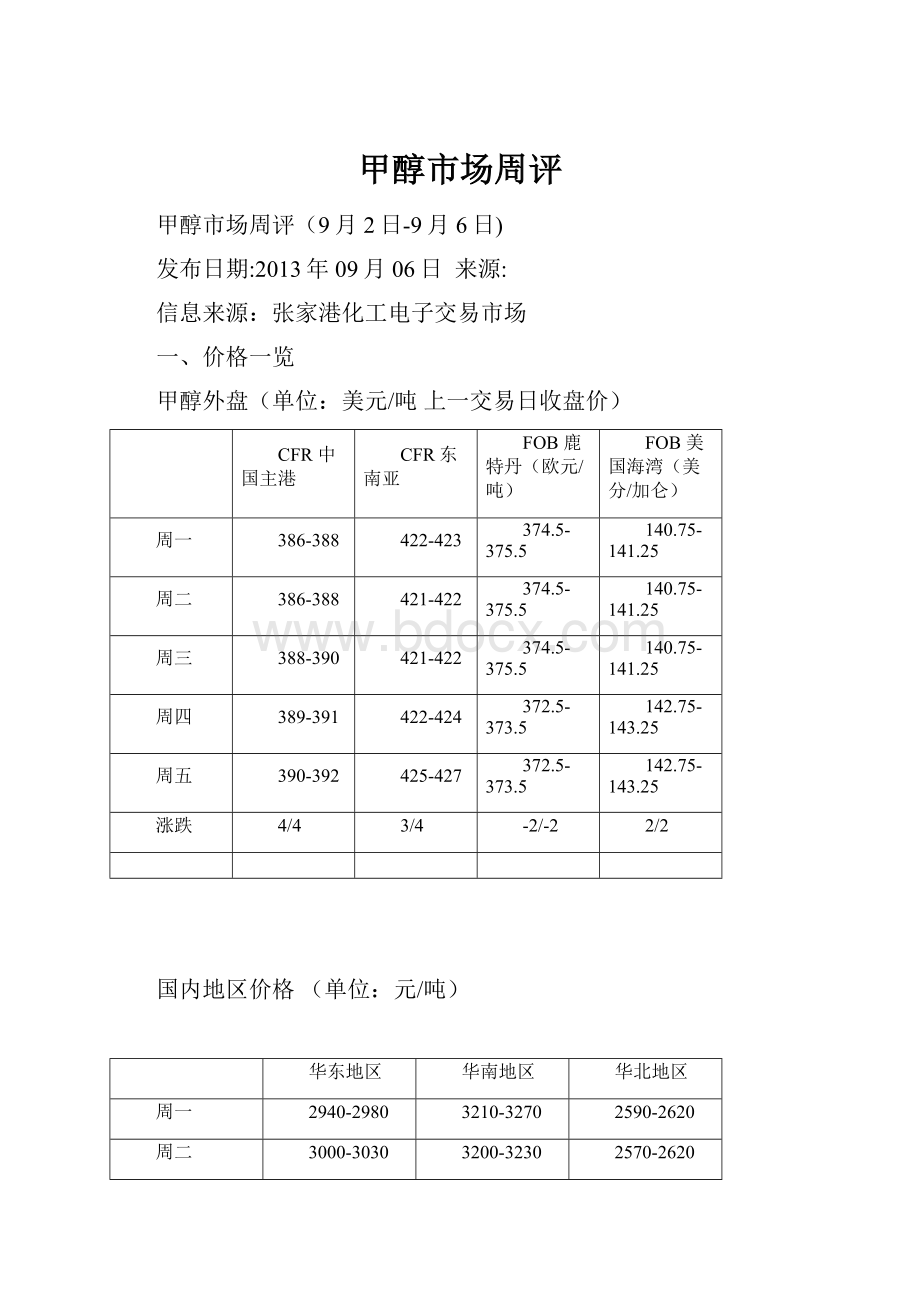

美元/吨 上一交易日收盘价)

CFR 中国主港

CFR东南亚

FOB 鹿特丹(欧元/吨)

FOB 美国海湾(美分/加仑)

周一

386-388

422-423

374.5-375.5

140.75-141.25

周二

386-388

421-422

374.5-375.5

140.75-141.25

周三

388-390

421-422

374.5-375.5

140.75-141.25

周四

389-391

422-424

372.5-373.5

142.75-143.25

周五

390-392

425-427

372.5-373.5

142.75-143.25

涨跌

4/4

3/4

-2/-2

2/2

国内地区价格 (单位:

元/吨)

华东地区

华南地区

华北地区

周一

2940-2980

3210-3270

2590-2620

周二

3000-3030

3200-3230

2570-2620

周三

3020-3050

3170-3210

2560-2600

周四

3020-3050

3150-3180

2560-2600

周五

3010-3040

3140-3160

2560-2600

涨跌

70/60

-70/-110

-30/-20

地区

企业名称

周一

周五

涨跌

东北

大庆甲醇

2800-2800

2800-2800

0/0

东北

中煤龙化

2640-2640

2640-2640

0/0

华北

河北正元

2600-2600

2600-2600

0/0

华北

内蒙博源

2450-2600

-

0/0

华北

内蒙古天野

-

-

0/0

华北

山西丰喜

2550-2570

2550-2570

0/0

华东

安徽临泉

2760-2760

2800-2800

40/40

华东

三明三化

3050-3100

3050-3100

0/0

华东

山东联盟

2730-2730

2730-2730

0/0

华东

上海焦化

3050-3100

3050-3100

0/0

华东

兖矿煤化

2690-2690

2730-2730

40/40

华中

湖北三宁

2720-2770

2720-2770

0/0

华中

湖南宜化

2800-2800

2800-2800

0/0

华中

中原大化

-

-

0/0

华中

心连心

2660-2660

2660-2660

0/0

西北

巴州东辰

1850-1850

1850-1850

0/0

西北

格尔木

1800-1800

1800-1800

0/0

西北

神木化工

-

2420-2550

0/0

西北

榆天化

2680-2680

2680-2680

0/0

西南

四川川维

2950-3050

2930-3000

0/0

西南

云南云维集团

2800-3000

2700-3000

-100/0

二、市场走势图,

1.欧美亚地区 (亚洲市场:

美元/吨,欧洲市场:

欧元/吨,美国市场:

美分/加仑)

上一交易日收盘价

2.国内市场

三、本周甲醇市场价格主要变化

国内外市场价格变化:

亚洲市场:

本周,亚洲市场甲醇价格微幅上涨。

周初,内地市场盘整,中国主港甲醇价格上涨,东南亚市场价格上涨。

至周末,内地市场盘整为主,港口上涨,中国主港甲醇价格上涨4美元/吨,东南亚市场价格上涨3美元/吨。

欧美市场:

本周,欧美市场甲醇价格震荡。

周初,美国海湾甲醇价格持稳,欧洲鹿特丹甲醇价格持稳。

至周末,欧洲鹿特丹甲醇价格下跌2欧元/吨,美国海湾甲醇价格上涨2分/加仑。

华东地区:

今日上午,江苏甲醇市场报盘走稳。

江阴地区报3030-3050元/吨自提,太仓地区进口货报盘在3050-3060元/吨自提,南通地区报3040-3050元/吨自提,周末询盘问价者增多,持货商意向提价,预计今日成交在3030-3050元/吨自提。

截止午间,江苏甲醇市场惜售推涨。

江阴地区报盘在3040-3070元/吨自提,小单现货成交在3030-3060元/吨自提(低端国产),江阴小单进口现货成交在3040-3060元/吨自提;张家港地区报盘3030-3070元/吨自提,小单成交3030-3060元/吨自提;镇江地区报盘在3050-3060元/吨自提,小单成交在3040-3050元/吨自提;太仓地区报盘在3030-3070元/吨自提,小单现货成交在3020-3060元/吨自提(低端国产货,进口货小单成交在3050-3060元/吨自提);南通地区报盘3050-3060元/吨自提,小单成交在3040-3050元/吨自提。

上午太仓可售大单现货难寻,上午偶有江阴大单现货成交在3090-3100元/吨自提,太仓中单现货成交在3050元/吨自提,下周面临期货交割,今日询盘问价者居多,部分补空需求继续支撑价格,成交重心继续推涨。

今日大强小弱态势凸显。

华南地区:

华南地区甲醇市场报盘继续调低。

广东地区报盘在3140-3160元/吨自提,不含税报盘在3100-3110元/吨自提,福建地区库存不高,坚守报3100-3120元/吨自提,部分商家继续调低就价格,积极出货避险,场内惶恐气氛不减。

目前广东商谈在3140-3150元/吨自提。

华北地区:

河北地区甲醇市场大稳小动。

石家庄及周边厂家主流出货在2570-2600元/吨,低端略推10元/吨。

文安地区下游企业主流不含税接货报盘2600-2620元/吨,实盘略低。

唐山厂家出货2600-2650元/吨。

多稳盘观望,等待消息面指引。

山西地区甲醇市场坚守为主。

当地企业成交重心在2400-2550元/吨,低端现汇,高端承兑。

晋城和运城商谈围绕在2520-2550元/吨承兑。

厂家暂时无库存压力,心态较为平和。

其他地区:

山东中部甲醇市场行情坚守。

当地厂家主流商谈在2670-2750元/吨,高端承兑。

厂家无库存压力,出货稳定,价格小幅推高。

场内观望气氛浓厚,西北煤制甲醇一票送到现汇价格在2690-2700元/吨,执行灵活。

浙江宁波甲醇守稳,少数持货商坚守报盘3170-3180元/吨自提,需求不温不火,下游工厂仍旧以销定产,投机商继续背靠背搬货。

目前商谈在3160-3170元/吨自提。

河南地区甲醇市场平稳为主。

新乡厂家主流出货在2580元/吨附近;洛阳、孟州地区贸易商出罐报盘仍维持在2580元/吨左右;平顶山厂家出货稳在2550元/吨。

当地个别厂家少量低价放货,场内观望气氛浓厚。

湖南甲醇市场观望气氛浓厚。

长沙地区贸易出罐暂时维持在2850元/吨左右,下游接货不多,气氛略有僵持;娄底企业出厂稳在2800元/吨。

等待下周关中地区最新价格。

内蒙古甲醇市场行情平淡。

当地企业成交重心在2400-2420元/吨,高端成交较为有限,部分厂家返点后的价格略低。

厂家放量一般,下周当地甲醇供应量有上升趋势,心态不稳。

陕西地区甲醇市场无明显波动。

陕北厂家汽运出厂2400-2420元/吨,高端为小单;铁运出厂稳定在2350-2550元/吨。

关中地区本周签单顺畅,西安周边厂家出货围绕在2400元/吨现汇,黄陵地区出货在2360元/吨左右。

临近周末多稳盘观望为主。

安徽甲醇价格稳定。

目前北部厂家执行2750-2800元/吨,现汇2780-2800元/吨,承兑2780-2800元/吨。

安徽芜湖地区出厂2780-2790元/吨现汇,走货顺畅。

近期本地现货多往江苏地区发送,但是受到船运影响,后期运输数量和周期受到一定影响。

东北甲醇市场守稳。

七台河地区出厂执行2350-2450元/吨,黑龙江双鸭山地区出厂执行2350-2400元/吨;达连河企业受装置停车检修支撑,暂时平开平走;吉林白山地区出厂执行2650-2700元/吨。

辽宁主流送到价格2780-2800元/吨(含税价)。

厂家近期暂稳盘走货为主,少数高报低走。

四、国内外装置动态:

国外装置:

1. 目前文莱(BMC)公司,位于SungaiLiangIndustrialPark的85万吨/年的甲醇装置仍在处于停车检修当中,原计划开车时间在8月下旬,预估此装置开车时间推迟至9月中下旬,本公司甲醇装置于前期5月下旬停车检修。

2. 马来西亚Petronas石化公司位于纳闽的,总共236万吨/年的两套甲醇装置,其2#170万吨/年的甲醇装置仍旧停车检修当中,于前期7月8-9日停车检修,重启开车时间推迟至9月份。

其1#60万吨/年的甲醇装置开工4-5成。

但后期其1#和2#两套甲醇装置均计划9月份同时停车检修。

马来西亚Petronas石化公司的整体装置计划10月份方能恢复。

3. 沙特阿拉伯Ar-Razi公司位于朱拜勒的总共5套甲醇装置,目前第4#85万吨/年的甲醇装置目前装置运行相对稳定,第1#和第2#均是70万吨/年的甲醇装置均开工负荷偏低,在3-4成,第5#170万吨/年的装置运行平稳,计划2013年11至12月停车检修。

4. 印度Deepak以及石化公司,位于马哈拉施特拉邦的Taloja,10万吨/年的甲醇装置计划9月底再度停车,之前于8月19日重启。

5. 加拿大的Methanex位于特立尼达的,85万吨/年的甲醇装置计划于9月中下旬停车检修。

国内装置:

1. 内蒙古新能能源有限公司60万吨/年煤制甲醇装置锅炉已经重启,企业表示计划9.9正式出产品。

2. 河南中新化工35万吨/年甲醇装置于8月26日停车后,至今仍未重启,其甲醇无货外销,厂家表示9月15日装置重启。

船期信息:

1. 有船“海利安”,于9月9日载过境南通甲醇5250吨抵达江阴。

2. 有船“海洋雄心”,将于9月11日载甲醇8500吨抵达太仓,停靠阳鸿石化。

此船货来自国外。

相关信息:

六、影响因素

昨日,国内甲醇市场窄幅盘整,整体观望情绪较浓,成交清淡。

目前需求面的支撑力度有限。

虽然进入9月后需求面或呈现出季节性规律,将逐步进入传统旺季,但结合近几年的实际情况来看,甲醇市场旺季不旺愈发明显。

供应面,虽然国产货源有所增量,但由于前期内地企业销售情况相对理想,库存量控制合理,加上港口库存持续保持低位,整体供应压力暂时有限,短线看国内甲醇市场窄幅盘整为主。

内地甲醇市场整体平稳为主,局部仍有小幅推高。

西北大厂执行前期合同为主,陕北以及内蒙地区出货一般,心态略显不稳。

内地消费市场整体表现较为平稳,山东以及河北局部行情小幅上行,观望气氛浓厚,等待消息面指引。

沿海甲醇市场窄幅回落,华东地区询盘减少,大单成交减少,而华南地区价格继续向低端靠拢。

预计今日国内内地甲醇市场稳盘观望为主,局部市场进一步上推缺乏动能;而港口甲醇市场区间震荡为主,华南港口仍存下行空间。

目前国内甲醇市场走势逐渐趋弱,价格分化明显。

虽然港口地区甲醇库存仍处于偏低水平,支持市场价格小幅上扬,但内地市场观望气氛逐渐浓厚,下游买家接货心态比较谨慎,主动性商谈相应减少。

近期市场价格仍主要受供应变化影响。

进入9月后兖矿榆林能化、神木、榆天化、新奥、世林、金诚泰等装置陆续重启,而9月份西北装置仅东华及青海中浩检修或维持检修,故西北开工率提升明显,现货市场供应量逐步增加;但港口库存偏低,当地货源供应仍将延续偏紧格局,因此从近期国内市场的走势来看,内地及港口走势分化相对明显。

后期来看,无论从宏观面还是供需基本来看,均是多空交织,市场的忧虑情绪将不可避免的增加,卖家心态也将出现分歧,难以像前期一样齐力推涨,但也不必过分悲观,就此认定市场将进入下行通道,市场仍受一定利好支撑。

首先看宏观面,量化宽松(QE)退出在即,资金从新兴市场纷纷回流,对新兴国家的大宗商品市场是个利空。

而美叙开战给这个利空雪上加霜,同时中国国内也不断通过各项政策和行动表示出政府维稳的决心和能力,因此从宏观面看,本月(9月)宏观数据将集中公布,市场系统性风险较多,投资难度加大,不过叙利亚局势短期利多能源板块。

基本面来看,虽然进入9月后需求面或呈现出季节性规律,随着天气的转凉,终端需求在缓慢回升,市场将逐步进入所谓的“金九银十”传统旺季,但结合近几年的实际情况来看,甲醇市场旺季不旺愈发明显,指望需求全面爆发来支撑市场并不现实。

因此短期内甲醇市场走势更多还是取决于供给。

虽然目前西北开工率上升,国产供应增量已成定局,但短期港口货源供应仍将延续偏紧格局,一方面,京杭运河禁止危险化工品运输,鲁南地区货源流入华东港口量预计不大;另一方面,进口虽有恢复但保税转口交易仍相对活跃,加之美国对叙利亚动武或影响国际甲醇运输,甲醇到港量也将受影响,故甲醇港口库存或继续维持偏低状态,对港口甲醇价格具有支撑力。

综上,供应面来看,虽然国产货源有所增量,但由于前期内地企业销售情况相对理想,库存量控制合理,加上港口库存持续保持低位,因此短线国内整体供应压力并未想象中严重。

另外,一些其他因素也对市场有一定支撑:

双节临近,山东、河南、河北和各地交警交通联合执法强度加大,造成运输成本增加,该情况可能延续到国庆节后;近期动力煤价格已有止跌企稳迹象,后期甲醇成本或受一定支撑。

综上,虽然西北甲醇供应增加,但相对于金九银十的需求,厂家目前挺价心态犹在,且港口供应持续偏紧也将抵消一部分国产增量的影响,因此对后期不必过分看空,短线将维持窄幅整理,后期如需求相应恢复,市场仍存一定上涨可能。

利好:

1、虽然传统下游需求尚未全面恢复,但在国内外甲醇供应持续减少的情况下,港口甲醇社会商品库存进一步减量,9月初国内港口甲醇社会商品库存在20万吨左右,与8月初相比减少35%,这也是自2009年以来国内商品库存最低量,华东港口(含江、浙、闽)社会商品库存在16万余吨,与8月初相比减少27%,华南港口(广东、广西)社会商品库存在3万余吨,与8月初相比减少61%。

2、9月份需求将逐步进入传统旺季,甲醛、醋酸、二甲醚需求有望向好,加之目前几套煤制烯烃装置甲醇采购正常以及南京惠生烯烃装置即将投产,因此后期需求谨慎看好。

3、临近中秋、国庆,交通执法力度加强,目前北线一带运费有所上涨,此外京杭运河禁止危险化工品运输,鲁南地区货源流入华东港口量相对有限。

4、美国国会通过对叙动武,国际原油随即暴涨,多种原油下游化工产品已经停止出货或者调高价格,其对甲醇市场的潜在影响也不可忽略,如武力打击时间持续较长,或影响国际甲醇运输,甲醇到港量将受影响。

利空:

1、随着兖矿榆林能化、神木、榆天化、新奥、世林、金诚泰等装置的陆续重启,西北开工提升,国产供应将逐步提升。

2、国外供应将恢复,伊朗、文莱、沙特、阿曼地区装置负荷提升或重启,其中伊朗(ZPC),文莱(BMC)公司,合计年产能超过400万吨/年,预计将会在10月末重启。

3、量化宽松(QE)退出在即,资金从新兴市场纷纷回流,对新兴国家的大宗商品市场是个利空,本月市场系统性风险较多,宏观面整体偏空。

升级会员

升级会员