我国螺纹钢行业研究.docx

《我国螺纹钢行业研究.docx》由会员分享,可在线阅读,更多相关《我国螺纹钢行业研究.docx(80页珍藏版)》请在冰豆网上搜索。

我国螺纹钢行业研究

2019年螺纹钢行业研究

目录索引

图表索引

图1:

2012-2018年中国冶金工业规划院对钢铁需求的预测及粗钢表观消费量对比分析8

图2:

2011-2018年粗钢下游结构变化:

需求弹性主要来自建筑板块,其他终端需求以稳为主(单位:

亿吨)9

图3:

2018年粗钢下游结构中建筑、机械、汽车占比分别达52.46%、17.08%和6.83%9

图4:

2018年我国出口粗钢7378万吨,同比增速为-7.83%10

图5:

2016年供给侧结构性改革以来,我国粗钢产能首现净收缩11

图6:

2013-2018年生铁、粗钢和钢材产量累计同比增速12

图7:

2013-2018年月度粗钢日均产量(单位:

万吨/天)12

图8:

2012-2018年长材与板材产量占比变化趋势13

图9:

2018年进口和国产铁矿石价格指数走势14

图10:

2018年铁矿石价格和普钢价格指数走势14

图11:

2017-2018年四大矿山分季度铁矿石产量14

图12:

2014年至今烧结矿入炉品位15

图13:

2018年月度烧结矿入炉品位及螺纹钢均毛利15

图14:

2017-2018年焦炭与焦煤价格走势16

图15:

2018年焦炭价格与普钢综合价格指数走势16

图16:

2018年钢厂焦炭库存及港口焦炭库存17

图17:

2018年230家独立焦化厂周度日均产量图示17

图18:

2018年螺纹钢毛利及废钢价格走势17

图19:

2018年废钢价格及高炉开工率走势17

图20:

2018年普钢综合价格指数及分季度中枢走势19

图21:

2018年至今长材和扁平材综合价格指数走势19

图22:

2018年螺纹钢和热轧卷板活跃合约期货结算价差值走势20

图23:

2017-2018年主要钢材品种毛利的时间序列(单元:

元/吨)21

图24:

2017年至今螺纹钢毛利和分季度盈利中枢21

图25:

2017年至今热轧毛利和分季度盈利中枢21

图26:

2013-2018年黑色金属冶炼及压延加工业负债规模及资产负债率变化23

图27:

2013-2018年申万普钢企业负债规模及资产负债率24

图28:

2013-2018年申万特钢企业负债规模及资产负债率24

图29:

2018年三季度申万钢铁企业资产负债率24

图30:

2016-2018年申万钢铁企业资产负债率降幅25

图31:

2011-2017年我国前十大钢厂粗钢产量及CR10表现26

图32:

2013-2018年我国重点企业吨钢可比能耗及吨钢综合能耗变化27

图33:

2013-2018年我国重点企业吨钢可比能耗及吨钢综合能耗变化27

图34:

2013-2018年申万钢铁企业研发费用与营业收入的比值变化29

图35:

2013-2018年申万普钢及特钢企业研发费用与营业收入的比值变化29

图36:

2013-2018年我国重点优特钢企业钢材产量及其占总钢材产量的比重29

图37:

2013-2017年我国粗钢产量结构33

图38:

2017年不同规模钢铁企业资产负债率35

图39:

2017年不同区域钢铁企业资产负债率35

表1:

《钢铁工业调整升级规划(2016-2020年)》钢铁工业调整升级主要指标一览

................................................................................................................................6表2:

2018年钢铁各细分终端表现.....................................................................10表3:

2012-2018年分品种钢材产量(单位:

万吨)..........................................12

表4:

原材料分季度价格中枢及同比变化18

表5:

主要钢材品种分季度价格中枢及同比变化(单位:

元/吨)20

表6:

2018年主要钢材品种毛利分季度及同、环比表现22

表7:

申万钢铁板块2016-2018年资产负债率降幅超10%公司主要原因剖析25

表8:

申万钢铁板块2016-2018年可得样本公司吨钢二氧化硫和吨钢氮氧化物排放量变化情况28

表9:

2013-2018年我国重点优特钢企业钢材产量及其构成30

表10:

钢铁行业去杠杆方式探析36

表11:

已发布钢铁企业超低排放改造方案的省市对超低排放改造的要求37

前言:

回顾与展望

2016年2月1日,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》

(国发〔2016〕6号),提出钢铁行业化解过剩产能实现脱困发展的工作目标为:

在近年来淘汰落后钢铁产能的基础上,从2016年开始,用5年时间再压减粗钢产能1亿-1.5亿吨,行业兼并重组取得实质性进展,产业结构得到优化,资源利用效率明显提高,产能利用率趋于合理,产品质量和高端产品供给能力显著提升,企业经济效益好转,市场预期明显向好。

2016年11月14日,工信部发布《钢铁工业调整升级规划(2016-2020年)》(工信部规〔2016〕358号),提出2016-2020年钢铁工业调整升级目标为:

到2020年,钢铁工业供给侧结构性改革取得重大进展,实现全行业根本性脱困。

产能过剩矛盾得到有效缓解,粗钢产能净减少1亿-1.5亿吨;创新驱动能力明显增强,建成国家级行业创新平台和一批国际领先的创新领军企业;能源消耗和污染物排放全面稳定达标,总量双下降;培育形成一批钢铁智能制造工厂和智能矿山;产品质量稳定性和可靠性水平大幅提高,实现一批关键钢材品种有效供给。

力争到2025年,钢铁工业供给侧结构性改革取得显著成效,自主创新水平明显提高,有效供给水平显著提升,形成组织结构优化、区域分布合理、技术先进、质量品牌突出、经济效益好、竞争力强的发展态势,实现我国钢铁工业由大到强的历史性跨越。

表1:

《钢铁工业调整升级规划(2016-2020年)》钢铁工业调整升级主要指标一览

重点任务

指标

2015年

2020年

“十三五”累计增加

工业增长

工业增加增速(%)

5.4

6.0左右(年均)

/

去产能

粗钢产能(亿吨)

11.3

10以下

减少1-1.5

产能利用率(%)

70

80

10个百分点

调结构

产业集中度(前十家)(%)

34.2

60

25个百分点以上

创新驱动

研发投入占主营业务收入比重(%)

1

≥1.5

0.5个百分点以上

绿色制造

钢结构用钢占建筑用钢比例(%)

10

≥25

15个百分点以上

能源消耗总量

/

/

下降10%以上

吨钢综合能耗(千克标煤)

572

≤560

降低12以上

吨钢耗新水量(立方米)

3.25

≤3.2

降低0.05以上

污染物排放总量

/

/

下降15%以上

吨钢二氧化硫排放量(千克)

0.85

≤0.68

降低0.17以上

钢铁冶炼渣综合利用率(%)

79

90以上

11个百分点以上

智能制造

钢铁智能制造示范试点(家)

2

10

8

主业劳动生产率(吨钢/人·年)

514

1000

486以上

以上

综合集成大型企业比例(%)

33

≥44

11个百分点以上

管控集成大型企业比例(%)

29

≥42

13个百分点以上

产供销集成大型企业比例(%)

43

≥50

7个百分点以上

数据来源:

《钢铁工业调整升级规划(2016-2020年)》、广发证券发展研究中心

此外,2017年3月9日,中钢协与银监会共同召开钢铁行业首场去杠杆会议,钢

协党委书记兼秘书长刘振江作了题为《去杠杆、防风险,提升行业运行效益》的讲话,提出:

经过3-5年的努力,钢铁行业的平均资产负债率降到60%以下,其中大多数企业的资产负债率处在60%以下的优质区间。

为了扎实做好“去杠杆”工作,金

融系统按照国家要求将选择部分企业进行试点,会后多方还要共同确定“去杠杆”试点企业名单。

由上,我们可总结得到钢铁工业2016-2020年工作重点:

(1)去产能(去产能):

粗钢产能净减少1-1.5亿吨,控制粗钢产能在10亿吨以内,粗钢产能利用率提至80%(趋于合理);

(2)去杠杆(去杠杆):

行业和企业应立足于质量效益为先,通过各种手段大幅降低资产负债率,经过3-5年的努力,钢铁行业的平均资产负债率降到60%以下,,

其中大多数企业的资产负债率处在60%以下的优质区间;

(3)兼并重组:

行业兼并重组取得实质性进展,CR10提高至60%;

(4)资源利用效率(降成本):

资源利用效率明显提高,主业劳动生产率提高至1000吨钢/人,能源消耗总量下降10%以上,吨钢综合能耗降至560千克标煤以下,吨钢耗新水量降至3.2立方米以下,钢铁冶炼渣综合利用率提高至90%以上;

(5)污染物排放:

污染物排放全面稳定达标,污染物排放总量下降15%以上,吨钢二氧化硫排放量降至0.68千克以下;

(6)产品质量(补短板):

研发投入占主营业务收入比重提高至1.5%以上,产品质量和高端产品供给能力显著提升,产品质量稳定性和可靠性水平大幅提高,实现一批关键钢材品种有效供给;

(7)产业结构:

产业结构得到优化,综合集成大型企业比例、管控集成大型企业比例、产供销集成大型企业比例分别提高至44%以上、42%以上和50%以上。

“十三五”已过半,钢铁工业调整升级(化解过剩产能实现脱困发展)进展如何?

2018年钢铁行业运行情况何如?

2019-2020年期间钢铁工业发展重点何如?

本篇我们旨在回顾2016-2018年钢铁工业供给侧结构性改革成果、展望2019-2020年钢铁行业发展重心,并据此给出我们的投资建议。

一、2018年:

需求改善、供给约束下,弱库存周期与

强价利韧性

(一)需求:

地产韧性十足托底建筑业钢需、朱格拉上升周期释放制造业用钢需求,2018年粗钢内需同比增12.60%、粗钢出口同比降7.83%

根据中国冶金工业规划院对我国粗钢需求的预测:

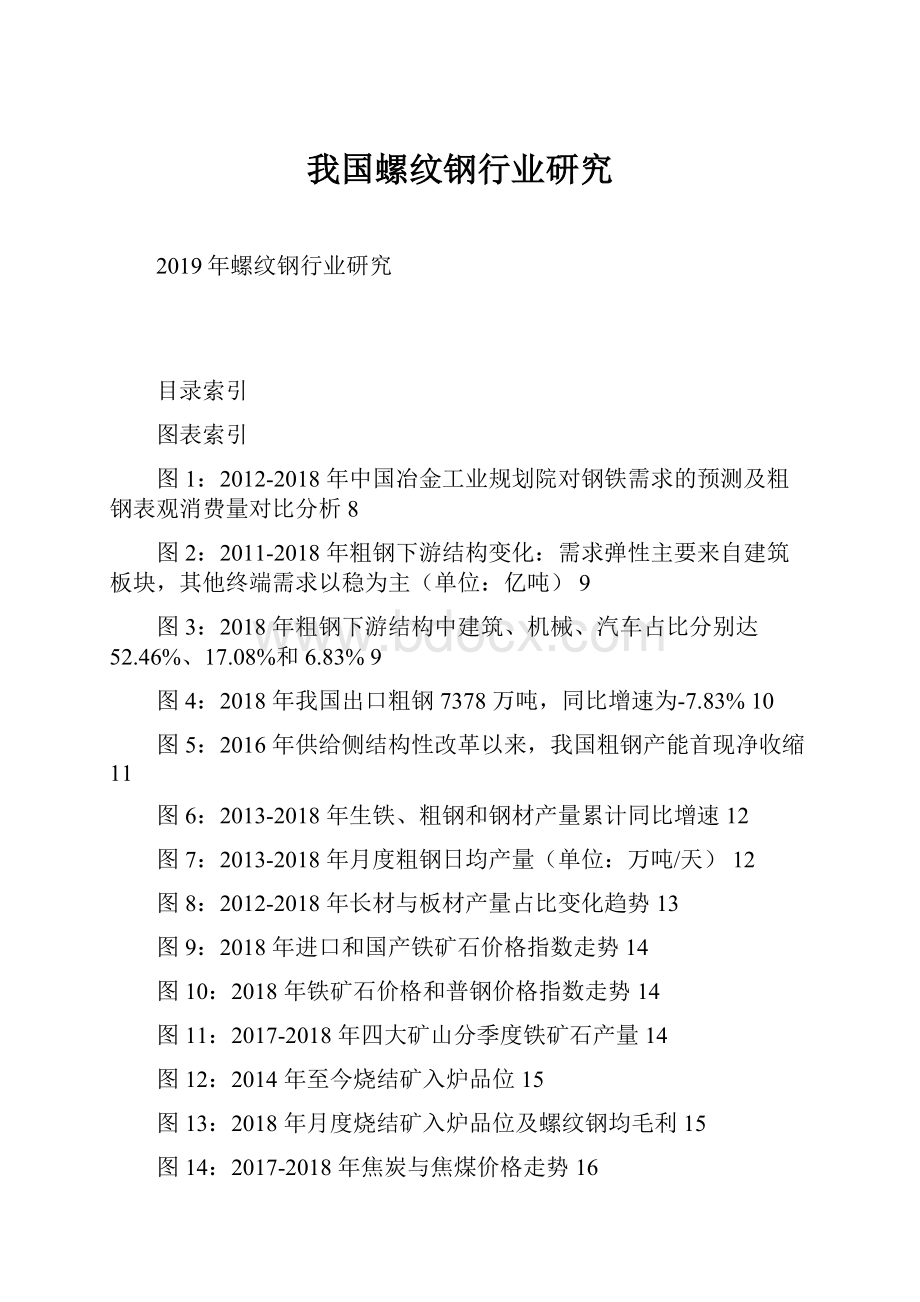

2011-2014年粗钢内需持续增长至7.15亿吨;2015年同比降6.57%至6.68亿吨;2016-2018年粗钢内需止降回升并突破2014年阶段峰值,2018年预测粗钢内需将达到8.20亿吨,同比增12.60%。

需要提请注意的是,囿于暂无权威机构发布真实的粗钢需求数据,在这里我们使用中国冶金工业规划院于每年末发布的需求预测数据来近似表征粗钢需求:

(1)中国冶金工业规划院在当年年底发布需求预测成果时一般会发布该年及下一年钢材需求预测;

(2)其他类不可直接统计,由总需求减掉其他细分领域需求得到。

我们通过粗钢表观消费量(粗钢表观消费量=粗钢产量-粗钢出口量+粗钢进口量)与中国冶金工业规划院的发布的粗钢需求数据进行比较可知,受累统计口径和库存的扰动,2012-2018年两者绝对值存一定的差异,但两者同比增速基本保持一致。

图1:

2012-2018年中国冶金工业规划院对钢铁需求的预测及粗钢表观消费量对比分析

10

9

8

7

6

5

4

3

2

1

0

2012201320142015201620172018

15%

10%

5%

0%

-5%

-10%

粗钢内需(亿吨)粗钢表观消费量(亿吨)粗钢内需同比增速(右轴)粗钢表观消费量同比(右轴)

数据来源:

中国冶金工业规划院、国家统计局、海关总署、广发证券发展研究中心

从结构上来观测,钢铁行业作为国民经济的基础产业,其下游主要包括建筑、机械、家电、汽车、造船、能源设施及石化等行业。

截至到2018年,建筑行业耗钢量达4.30亿吨、占比高达52.46%;机械行业次之、耗钢量达1.40亿吨、占比达17.08%;汽车行业耗钢量达0.56亿吨、占比达6.83%;能源行业耗钢量达0.33亿吨、占比达4.02%;其余如家电、造船、集装箱和铁道耗钢量占比分别达1.52%、1.46%、0.73%和0.62%。

图2:

2011-2018年粗钢下游结构变化:

需求弹性主要

来自建筑板块,其他终端需求以稳为主(单位:

亿吨)

图3:

2018年粗钢下游结构中建筑、机械、汽车占

比分别达52.46%、17.08%和6.83%

9

8

7

6

5

4

3

2

1

0

2012E2013E2014E2015E2016E2017E2018E

铁道,0.62%

家电,1.52%

造船,1.46%

能源,4.02%

汽车,6.83%

集装箱,0.73%

其他,15.27%

机械,17.08%

建筑,52.46%

建筑机械汽车能源造船家电铁道集装箱其他

数据来源:

冶金工业规划院、广发证券发展研究中心数据来源:

冶金工业规划院、广发证券发展研究中心

2018年钢铁下游行业情况如下,对于2018年分阶段需求的分析,我们将在后面结合价格来展开,在此不赘述。

(1)地产:

融资紧约束背景下,地产行业“抢预售”、新开工韧性十足。

去杠杆持续推进,房地产企业融资紧约束,到位资金增量主要来自定金及预收款和自筹

资金;地产开发商普遍通过高周转和抢预售的方式获得流动性,新开工明显前置;同时也由于现金流与资源限制,地产施工和竣工进程有所放缓。

2018年,房屋新开工面积、施工面积和竣工面积同比分别增17.20%、增5.20%和降7.80%,增速环比2017年分别增10.20PCT、增2.20PCT和降3.40PCT。

(2)基建:

2014年9月至2018年6月,中央政府规范和控制地方政府债务、PPP由松至紧,叠加去杠杆的大背景下地方政府进行投资的主观意愿较弱,基建投资增

速中枢逐步下移;2018年7月开始,基建逆周期调控、政策修复信号明显,基建投资增速于10月触底回升。

2018年,基础设施建设投资同比增2.63%,增速环比2017年降12.30PCT。

(3)机械:

朱格拉周期重新步入上升期,2016年四季度开始,通用设备制造业及专用设备制造业固定资产投资完成额累计同比增速中枢震荡上移;2018年,两

者分别达到8.60%和15.40%,增速环比2017年分别增4.70PCT和增10.70PCT。

以挖掘机为例,受益于建筑投资增速维持高位和行业更新替换,2018年1-12月,挖掘机产量已达26.95万台、同比增47.90%,增速环比2017年降29.30%(高基数影响)。

(4)汽车:

2018年,我国汽车产量2797万辆,同比负增长3.80%,增速环比下降7.00PCT。

我们认为,汽车销售增速承压的主要原因或在于:

自2018年1月1日起,恢复按10%的法定税率征收车辆购置税,刺激政策在提前释放消费需求的同时也透支了未来部分消费需求,汽车消费透支效应渐显。

此外,关税下调、国六提前实施带来的观望情绪也造成一定负面冲击。

表2:

2018年钢铁各细分终端表现

统计指标

绝对值

同比增速

增速环比增减PCT

建筑

地产

房屋新开工面积(万平方米)

209342

17.20%

10.20

房屋施工面积(万平方米)

822300

5.20%

2.20

房屋竣工面积(万平方米)

93550

-7.80%

-3.40

房地产开发投资完成额(亿元)

120264

9.50%

2.50

基建

基础设施建设投资(不含电力)(亿元)

145325

3.80%

-15.20

基础设施建设投资(亿元)

177638

2.63%

-12.30

制造业

固定资产投资完成额:

制造业(亿元)

212009

9.50%

4.70

机械

固定资产投资完成额:

专用设备制造业(亿元)

14248

15.40%

10.70

固定资产投资完成额:

通用设备制造业(亿元)

14386

8.60%

4.70

挖掘机产量(万台)

26.95

47.90%

-29.30

汽车

固定资产投资完成额:

汽车制造业(亿元)

13558

3.50%

-6.70

汽车产量(万辆)

2797

-3.80%

-7.00

家电

彩电(万台)

20382

14.60%

13.00

空调(万台)

20486

10.00%

-16.40

电冰箱(万台)

7877

2.50%

11.10

数据来源:

国家统计局、广发证券发展研究中心

粗钢出口:

受累价格中枢抬升、贸易摩擦升级,国内供需紧平衡,2016年以来我国粗钢出口量持续负增长,2018年我国粗钢出口量为7378万吨、同比减7.83%。

图4:

2018年我国出口粗钢7378万吨,同比增速为-7.83%

14000

12000

10000

8000

6000

4000

2000

0

2012201320142015201620172018

粗钢出口量(万吨)同比增速(右轴)

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

数据来源:

海关总署、广发证券发展研究中心

(二)供给:

“去产能”成效显著,多方式增产致粗钢产量同比增6.60%、与生铁增速分化,板材增产更为明显

自2016年供给侧结构性改革推进以来,钢铁行业“去产能”成效显著,产能初现收缩。

根据我们对各省、市经信委等各部门发布的2016-2017年钢铁行业去产能情况公示表的整理可知,2016-2017年全国共淘汰粗钢产能1.43亿吨(全国总口径披露的2016-2017年共淘汰粗钢产能1.15亿吨以上)。

图5:

2016年供给侧结构性改革以来,我国粗钢产能首现净收缩

1320%

1215%

11

10%

10

5%

9

0%

8

7-5%

6

2008200920102011201220132014201520162017

-10%

粗钢产能(亿吨)粗钢产能同比增速(右轴)

数据来源:

工信部、各省市经信委等官网、广发证券发展研究中心

需要说明的是,工信部发布的连续粗钢产能数据显示:

截至2015年年底,我国粗钢产能共计12亿吨;根据2016年10月工信部发布的《钢铁工业调整升级规划

(2016-2020年)》,“十三五”期间淘汰粗钢产能1-1.5亿吨、将粗钢产能控制在

10亿吨以下(截至2015年我国粗钢产能11.3亿吨)。

从产量上来观测:

供给侧改革以来,行业盈利持续改善,叠加环保高压背景下,钢厂为充分创利通过提高废钢比、铁矿石入炉品位等方式来增加铁水和粗钢产量。

2018年,我国粗钢产量达92826万吨、同比增6.60%;月度日均粗钢产量均高于历史同期水平;2018年9月我国粗钢日均产量高达269万吨/天(年化粗钢产量为98361万吨),创历史新高。

从生铁、粗钢和钢材产量来观测:

“地条钢”2017年上半年的彻底出清叠加2017年环保高压状态持续使得自2017年开始,生铁、粗钢和钢材产量增速开始分化。

2017年开始,粗钢产量累计增速明显快于钢材,2018年两者增速逐步收敛;环保高压限

制焦炉、高炉产能释放得加增产钢水方式运用日趋成熟,生铁产量增速明显弱于粗钢、钢材。

图6:

2013-2018年生铁、粗钢和钢材产量累计同比

增速

图7:

2013-2018年月度粗钢日均产量(单位:

万吨/

天)

25%

20%

15%

10%

5%

0%

2013

-5%

2014

2015201620172018

-10%

生铁产量累计同比

钢材产量累计同比

粗钢产量累计同比

270

260

250

240

230

220

210

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

200

201320142015

201620172018

数据来源:

国家统计局、广发证券发展研究中心数据来源:

国家统计局、广发证券发展研究中心

自供给侧结构性改革以来,板材产量占比持续提升、长材产量占比持平、管材产量占比震荡下降。

2018年1-10月,我国板材产量达4.28亿吨、同比增4.92%,产量占比高达46.60%(2015年为43.49%);长材产量达4.04亿吨、同比增2.39%,

产量占比高达43.95%(2015年为43.95%);管材产量达0.61亿吨、同比降12.96%,产量占比达6.69%(2015年为8.58%);其他钢材产量达0.25亿吨、同比降15.52%,产量占比达2.76%(2015年为3.81%)。

对于2018年分阶段供给的分析,我们将结合价格来展开,在此不赘述。

表3:

2012-2018年分品种钢材产量(单位:

万吨)

长材

板材

窄带

管材

铁道用钢材

其他

钢材

合计产量

2012

44399

34766

6012

7595

515

1898

95186

2013

49904

38063

6957

7979

608

3251

106762

2014

51173

40534

7208

8898

565

4178

112557

2015

49381

41145

7714

9827

484

3798

112350

2016

48107

43978

7907

9760

458

3592

113801

2017

45851

42779

5324

7927

479

2458

104818

2018

40366

38394

4405

6145

410

2124

91844

数据来源:

国家统计局、广发证券发展研究中心备注:

2018年数据仅更新至2018年1-10月

图8:

2012-2018年长材与板材产量占比变化趋势

48%

47%

46%

45%

44%

43%

42%

41%

40%

2012201320142015201620172018

长材产量占比板材产量占比

数据来源:

国家统计局、广发证券发展研究中心备注:

2018年数据仅更新至2018年1-10月

(三)成本:

铁矿石供过于求持续、环保高压下焦炭和废钢供需紧平衡,价格中枢分别降0.77%、增17.24%和增30.05%

1、铁矿石:

废钢部分替代致铁矿石消费量下降、生铁产量的增长,烧结矿入炉品位抬升0.28PCT、进口矿价格中枢下移0.77%,铁矿石基本面弱于钢材

从量上来观测:

根据国家统计局和海关总署数据,2018年我国铁矿石原矿量

76337万吨、同比降37.91%;铁矿砂及其精矿净进口量105338万吨、同比降1.49

升级会员

升级会员