第二章金融资产.docx

《第二章金融资产.docx》由会员分享,可在线阅读,更多相关《第二章金融资产.docx(32页珍藏版)》请在冰豆网上搜索。

第二章金融资产

第二章金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。

虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正等内容结合出题。

近3年考题为客观题和计算分析题,分数较高,属于重要章节。

本章应关注的主要内容有:

(1)交易性金融资产的会计处理;

(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

学习本章应注意的问题:

(1)掌握各类金融资产初始计量和后续计量及其主要区别;

(2)掌握金融资产减值的会计处理等。

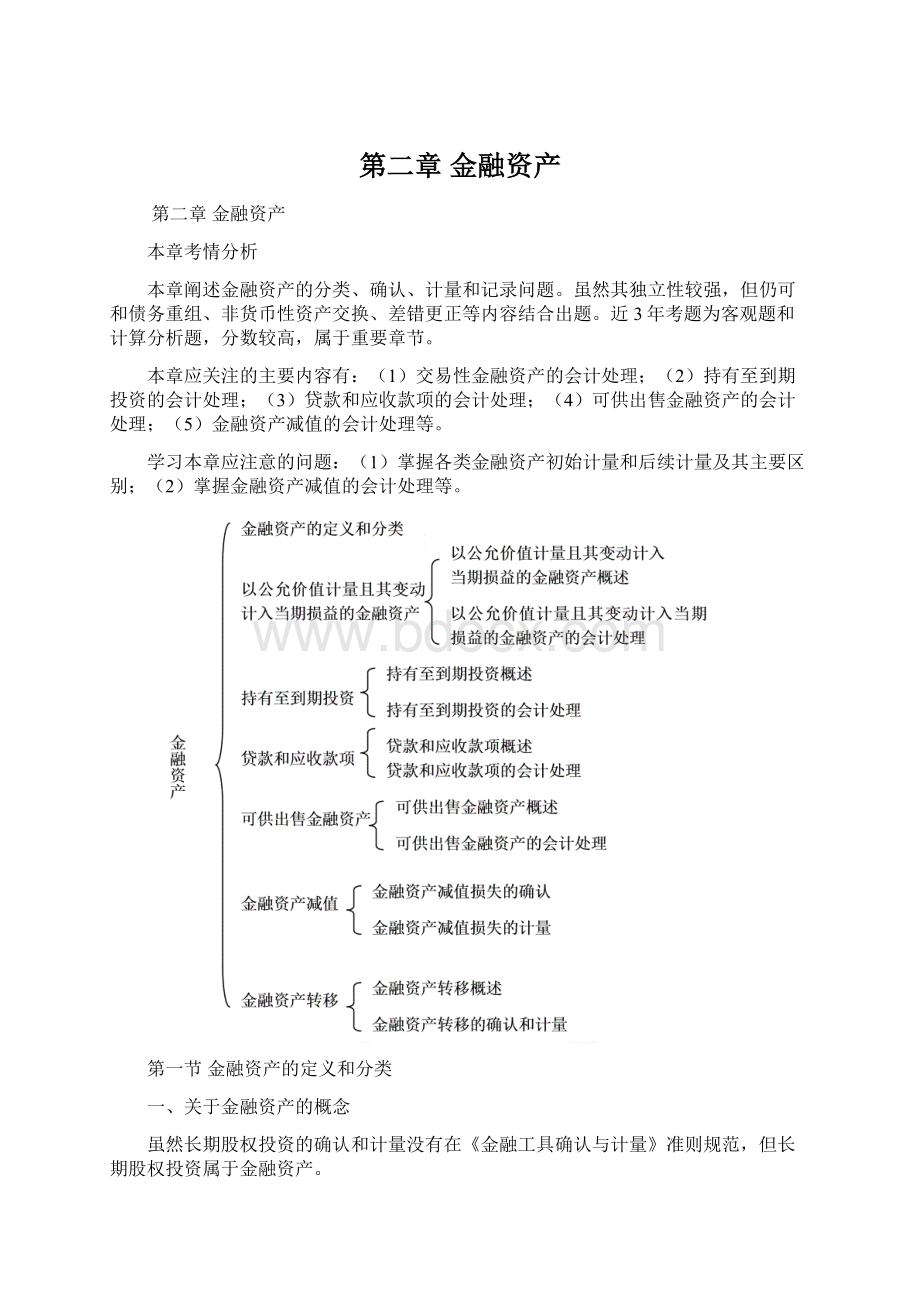

第一节金融资产的定义和分类

一、关于金融资产的概念

虽然长期股权投资的确认和计量没有在《金融工具确认与计量》准则规范,但长期股权投资属于金融资产。

二、金融资产的分类一旦确定,不得随意改变。

企业在初始确认时将某金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能重分类为其他类金融资产;其他类金融资产也不能重分类为以公允价值计量且其变动计入当期损益的金融资产。

金融资产的重分类如下图所示:

第二节以公允价值计量且其变动计入当期损益的金融资产

一、以公允价值计量且其变动计入当期损益的金融资产的会计处理

交易性金融资产的会计处理

初始计量

按公允价值计量

相关交易费用计入当期损益(投资收益)

已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当确认为应收项目

后续计量

资产负债表日按公允价值计量,公允价值变动计入当期损益(公允价值变动损益)

处置

处置时,售价与账面价值的差额计入投资收益

将持有交易性金融资产期间公允价值变动损益转入投资收益

(一)企业取得交易性金融资产

借:

交易性金融资产——成本(公允价值)

投资收益(发生的交易费用)

应收股利(已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有的利息)

贷:

银行存款等

(二)持有期间的股利或利息

借:

应收股利(被投资单位宣告发放的现金股利×投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:

投资收益

(三)资产负债表日公允价值变动

1.公允价值上升

借:

交易性金融资产——公允价值变动

贷:

公允价值变动损益

2.公允价值下降

借:

公允价值变动损益

贷:

交易性金融资产——公允价值变动

(四)出售交易性金融资产

借:

银行存款(价款扣除手续费)

贷:

交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:

公允价值变动损益(原计入该金融资产的公允价值变动)

贷:

投资收益

或:

借:

投资收益

贷:

公允价值变动损益

【提示】为了保证“投资收益”的数字正确,出售交易性金融资产时,要将交易性金融资产持有期间形成的“公允价值变动损益”转入“投资收益”。

【例题2·计算分析题】A公司于2010年12月5日从证券市场上购入B公司发行在外的股票20万股作为交易性金融资产,每股支付价款5元;2010年12月31日,该股票公允价值为110万元;2011年1月10日,A公司将上述股票对外出售,收到款项115万元存入银行。

这项投资从购买到售出共赚多少钱?

【答案】投资收益=115-100=15(万元)

【解析】

【例题3·单选题】甲公司20×7年l0月10日自证券市场购入乙公司发行的股票l00万股,共支付价款860万元,其中包括交易费用4万元。

购入时,乙公司已宣告但尚未发放的现金股利为每股0.16元。

甲公司将购入的乙公司股票作为交易性金融资产核算。

20×7年12月2日,甲公司出售该交易性金融资产,收到价款960万元。

甲公司20×7年利润表中因该交易性金融资产应确认的投资收益为()。

(2007年考题)

A.100万元B.116万元C.120万元D.132万元

【答案】B

【解析】应确认的投资收益=960-(860-4-100×0.16)-4=116(万元)。

【例题4·单选题】甲公司2010年3月10日自证券市场购入乙公司发行的股票l00万股,共支付价款860万元,其中包括交易费用4万元。

2010年5月10日收到被投资单位宣告发放的现金股利每股1元,甲公司将购入的乙公司股票作为交易性金融资产核算。

2010年7月2日,甲公司出售该交易性金融资产,收到价款900万元。

要求:

根据上述资料,不考虑其他因素,回答下列第

(1)题至第

(2)题。

(1)甲公司2010年3月10日取得交易性金融资产的入账价值为()万元。

A.860B.856C.900D.864

【答案】B

【解析】交易性金融资产的入账价值=860-4=856(万元)。

(2)甲公司2010年利润表中因该项交易性金融资产应确认的投资收益为()万元。

A.40B.140C.36D.136

【答案】B

【解析】2010年应确认的投资收益=900-(860-4)-4+100×1=140(万元)。

【例题5·单选题】甲公司2010年1月1日购入面值为2000万元,年利率为4%的A债券。

取得时支付价款2080万元(含已到付息期尚未发放的利息80万元),另支付交易费用10万元,甲公司将该项金融资产划分为交易性金融资产。

2010年1月5日,收到购买时价款中所含的利息80万元,2010年12月31日,A债券的公允价值为2120万元,2011年1月5日,收到A债券2010年度的利息80万元,2011年4月20日,甲公司出售A债券售价为2160万元。

甲公司从购入债券至出售A债券累计确认的投资收益的金额为()万元。

A.240B.230C.160D.150

【答案】B

【解析】2010年购入债券时确认的投资收益为-10万元,2010年12月31日确认的投资收益=2000×4%=80(万元),出售时确认的投资收益=2160-(2080-80)=160(万元),累计确认的投资收益=-10+80+160=230(万元)。

第三节持有至到期投资

一、持有至到期投资概述

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。

通常情况下,企业持有的、在活跃市场上有公开报价的国债、企业债券、金融债券等,可以划分为持有至到期投资。

本讲小结:

1.掌握交易性金融资产的两个例题;

2.掌握交易性金融资产的客观题将以什么方式出现;

3.掌握持有至到期投资的特征;

4.掌握持有至到期投资和可供出售金融资产的重分类的限制条件。

二、持有至到期投资的会计处理

持有至到期投

资的会计处理

初始计量

按公允价值和交易费用之和计量(其中,交易费用在“持有至到期投资——利息调整”科目核算)

实际支付款项中包含的利息,应当确认为应收利息(其实买的债券,分期付息债权,实际支付款项中含有的利息都应作为应收利息,不管作为哪类金融资产核算,都是一样,买的股权,实际支付款项中含有的股利,也作为应收股利处理)

后续计量

采用实际利率法,按摊余成本后续计量

持有至到期投资重分类为可供出售金融资产

重分类日可供出售金融资产按公允价值计量(而持有至到期投资是账面价值),公允价值与账面价值的差额计入资本公积,可能是借方也可能是贷方,(主要考虑到可供出售金融资产正常公允价值变动就是记资本公积,其他资本公积的)

处置

处置时,售价与账面价值的差额计入投资收益

(一)持有至到期投资的初始计量

借:

持有至到期投资——成本(面值)

应收利息(实际支付的款项中包含的利息)

持有至到期投资——利息调整(差额,也可能在贷方)

贷:

银行存款等

进行投资时发生的初始直接费用进成本,进成本指计入持有至到期投资成本,在利息调整明细科目反应。

我们谈只有至到期投资初始计量,实际是持有至到期投资一级科目的的金额,包括成本和利息调整这两个明细科目。

(二)持有至到期投资的后续计量。

。

。

按摊余成本后续计量

借:

以下二者分情况选一种

只要不是最后一期,在计算时,先计算框中这两个

应收利息(分期付息债券按票面利率计算的利息)

持有至到期投资——应计利息(到期时一次还本付息债券按票面利率计算的利息)

贷:

投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)

持有至到期投资——利息调整(差额,也可能在借方)

金融资产的摊余成本,是指该金融资产初始确认金额经下列调整后的结果:

(1)

相当于取得时账面金额

扣除已偿还的本金;(本金收回,所以账面价值

减少,要将他收回)

(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;

(3)扣除已发生的减值损失。

金融资产的摊余成本基本上指的是金融资产的账面价值

注:

可供出售金融资产的贪欲成本和账面价值不是一回事

除可供出售金融资产外,剩下的金融资产摊余成本也就是账面价值,即按历史成本核算的账面价值是多少

如何理解“加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额”,见下图。

本期计提的利息=期初摊余成本×实际利率

本期期初摊余成本即为上期期末摊余成本

期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备

(计提利息会增加账面价值,把利息本金收回了,账面价值就减少了)

【提示】就持有至到期投资来说,摊余成本即为其账面价值。

【例题6·单选题】2010年1月1日,甲公司自证券市场购入面值总额为2000万元的债券。

购入时实际支付价款2078.98万元,另外支付交易费用10万元。

该债券发行日为2010年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。

甲公司将该债券作为持有至到期投资核算。

要求:

根据上述资料,不考虑其他因素,回答下列第

(1)题至第

(2)题。

(计算结果保留两位小数)

(1)该持有至到期投资2011年12月31日的账面价值为()万元。

A.2062.14B.2068.98C.2072.54D.2055.44

【答案】D【解析】持有至到期投资期末摊余成本=期初摊余成本+期初摊余成本×实际利率-本期收回的本金和利息-本期计提的减值准备,取得持有至到期投资时支付的交易费用应计入期初摊余成本。

2010年1月1日的账面价值为支付的对价,交易费用也算(2078.98+10),但包含的尚未领取的利息要减掉。

期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备

本期计提的利息=期初摊余成本×实际利率(比照p29表2-1,本期计提利息是实际利息收入)

12月31日的账面价值=(2078.98+10)×(1+4%)-2000×5%=2072.54(万元);2011年12月31日的账面价值=2072.54×(1+4%)-2000×5%=2055.44(万元)。

(2)2012年应确认的投资收益为()万元。

A.83.56B.82.90C.82.22D.100

【答案】C【解析】应确认投资收益=2055.44×4%=82.22(万元)。

(三)持有至到期投资转换

借:

可供出售金融资产(重分类日公允价值)

持有至到期投资减值准备

贷:

持有至到期投资

资本公积——其他资本公积(差额,也可能在借方)

(四)出售持有至到期投资

借:

银行存款等

持有至到期投资减值准备

贷:

持有至到期投资

投资收益(差额,也可能在借方)<售价与账面价值差额>

【提示】持有至到期投资账面价值=持有至到期投资余额-持有至到期投资减值准备余额。

【教材例2-5】20×0年1月1日,XYZ公司支付价款1000元(含交易费用),从活跃市场上购入某公司5年期债券,面值1250

升级会员

升级会员