DTP药房经营模式和市场调研报告.docx

《DTP药房经营模式和市场调研报告.docx》由会员分享,可在线阅读,更多相关《DTP药房经营模式和市场调研报告.docx(20页珍藏版)》请在冰豆网上搜索。

DTP药房经营模式和市场调研报告

2018年DTP药房经营模式和市场调研报告

1.DTP药房开启药品销售新模式4

2.1政策推动处方加速外流6

2.2用药结构改变,丰富DTP药房销售品种8

2.3医保和商保覆盖人群扩大,助力DTP药房发展9

3.DTP契合各方利益,市场空间广阔11

3.1DTP药房契合各方利益11

3.2DTP药房市场空间广阔14

3.3国内进入跑马圈地时代15

4.企业分析17

图1:

DTP药房经营模式5

图2:

2010-2015年美国医药市场规模5

图3:

2004-2016年美国处方药市场消费支出5

图4:

2011-2017Q1DiplomatPharmacy收入情况6

图5:

中国处方药零售渠道销售占比情况7

图6:

美国处方药零售渠道销售占比情况7

图7:

2009-2015年新农合参合人数及参合率变动情况10

图8:

2009-2016年城镇基本医保参保人数变动情况10

图9:

2005-2016年中国医药流通行业销售额11

图10:

2002-2016年中国医药流通行业毛利率情况11

图11:

2012-2016年我国药品零售市场规模12

图12:

2010-2015年公立医院药品收入及占比变动情况13

图13:

2016-2020年国内处方外流市场情况14

图14:

2012-2017Q1上海医药营收情况16

图15:

2012-2017Q1上海医药净利润情况16

图16:

2012-2015年上海医药DTP药房营收情况17

图17:

2013-2015年上海医药DTP药房门店数量17

图18:

2012-2017Q1国药一致营收情况17

图19:

2012-2017Q1国药一致净利润情况17

图20:

2012-2017Q1柳州医药营收情况18

图21:

2012-2017Q1柳州医药净利润情况18

表1:

医药分开和处方外流相关政策8

表2:

2016年四大终端药品品类结构(市场份额)9

表3:

国内涉足DTP业务的公司情况14

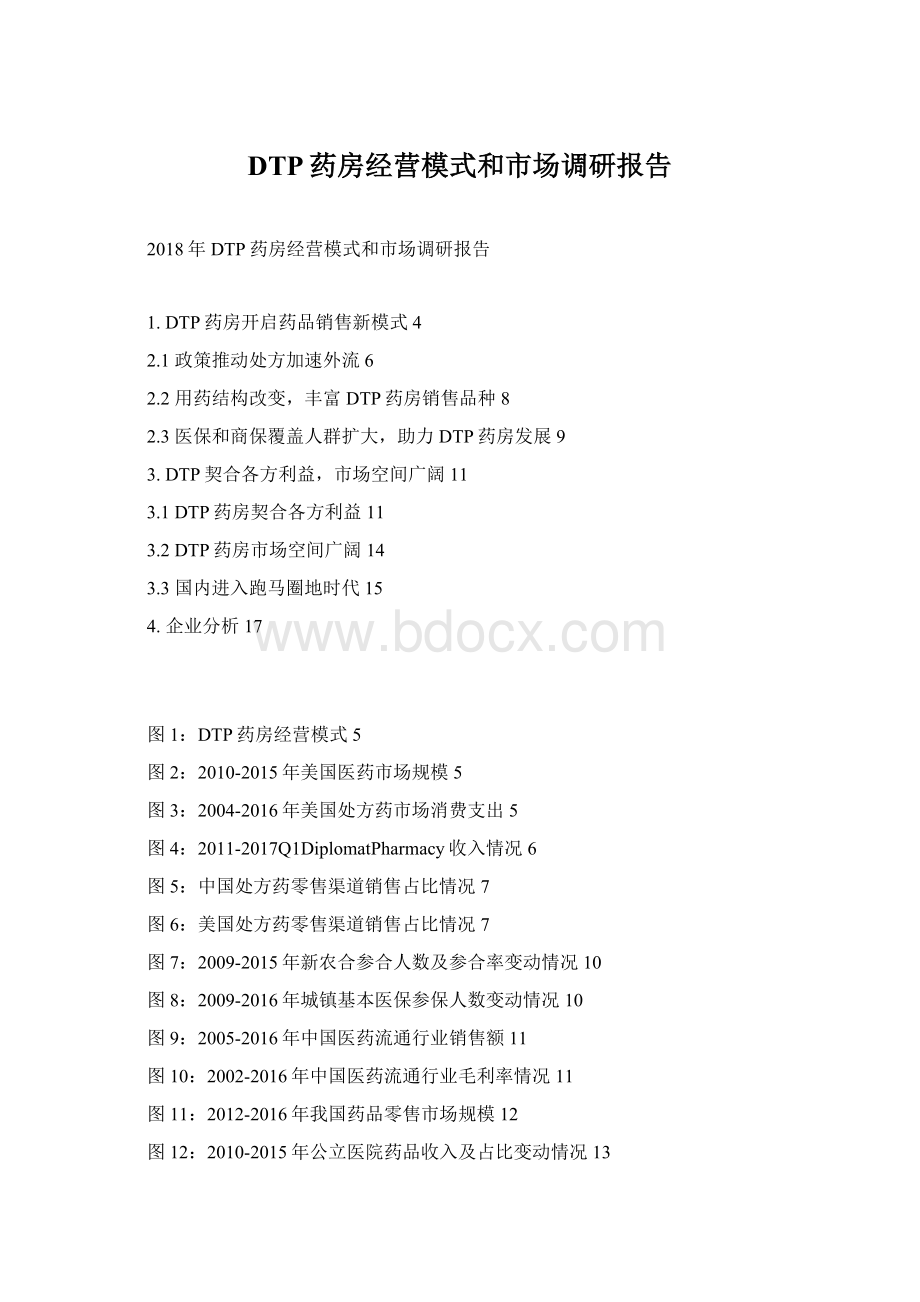

1.DTP药房开启药品销售新模式

DTP(DirectToPatient)是指制药企业不通过任何代理商,直接将产品授权给药房销售,患者在医院就诊拿到处方后,可直接到药房买药,并获得专业用药服务。

DTP药房主要提供专科药,如肿瘤、慢性病和罕见病等疾病用药,与传统的医院配药和药店购药模式的区别是:

DTP药房与病人建立密切联系,患者根据执业医师的处方购买药品,药房提供送药上门、追踪用药进展和用药咨询等服务。

图1:

DTP药房经营模式

资料来源:

公开资料整理,北京欧立信研究中心

DTP药房一方面与上游药企紧密合作,建立粘性,可以获得药企更多的专业资源、服务资源的倾斜;另一方面DTP药房不再是一个单纯的药品销售场地,而是通过搭建专业的药事服务及患者教育体系,完成向立体化服务平台的转型,在产业链的话语权更强。

DTP模式起源于20世纪末的美国,分销企业经过多年的高速增长,毛利率逐年下降,销售利润率从2%左右下跌到1.5%,医药市场和处方药市场增速一直低于10%。

分销商与药企在探索新的药物营销模式过程中,逐渐转向了高利润的专业药房,也就是所谓的DTP药房,为顾客提供高价值的信息服务,如特殊用药指导、私人疾病管理、24小时咨询服务等。

相比传统药店大而全的OTC药品,DTP能够提供的更具“技术含量”的专业药,目前美国DTP药房的品种结构来看,肿瘤、关节炎、艾滋病、肾病占据了超过80%的营业额。

专科专业药物市场增长快,利润率高,在制药企业的推动下,DTP专业药房在美国得到快速发展。

美国经营DTP专业药房的公司主要有CVS、Walgreens、ExpressScripts、DiplomatPharmacy、USOncology等。

Diplomat是美国最大的独立专业药房,近几年收入保持快速增长,主要销售肿瘤、免疫和多发性硬化症等药品,其中肿瘤药占比约48%。

资料来源:

公开资料整理,北京欧立信研究中心

2.处方外流加速,国内DTP药房迎来发

展良机

国内在21世纪初才陆续开启对DTP模式真正意义的探索,中国与美国的DTP药房发展的环境也有较大差异:

1)国内处方药销售终端集中在公立医院,处方外流受限;2)国内用药结构中抗感染药物排在首位,肿瘤等治疗性用药占比较低;3)商业医保处于发展阶段,高价药支付能力有限。

因此国内DTP药房处于初级阶段,经营药品主要为新特药为主,经营规模小、门店少,尚未形成相对系统的服务规范。

随着新医改的不断深化,医药生态圈面临重构,政策推动处方加速外流、国内用药结构向治疗性用药转变、医保商保覆盖人群扩大,未来DTP药房有望借着专业的服务能力,承接处方外流市场,从以经营新特药的初级阶段向专科药的高级阶段发展。

2.1政策推动处方加速外流

对比美国,目前我国处方药流通渠道过于单一和集中,主要集中在公立医院终端,处方权掌握在医院医生手上,处方外流受到限制,根据中国产业信息的数据显示,中国医院渠道合计占处方药零售市场超过90%,其中城市等级医院为主导,占61%,而零售药店仅有9%;美国处方零售市场是以连锁店为主体,多种渠道相对均衡的流通格局,其中连锁店占了处方零售市场34%,其次是邮递服务20%,医院渠道(非联邦医院、联邦机构)占比仅有10%。

近几年,国家加大改革力度,推行医药分开,破除医药养医,降低药占比、药品零加成和允许处方外流等政策纷纷出台,使得药房在公立医院由收入中心变成成本中心,倒逼公立医疗机构进行医药分开改革。

国家政策明确2017年全部公立医院将全面取消药品加成,实现药品零加成,《关于城市公立医院综合改革试点的指导意见》和《控制公立医院医疗费用不合理增长的若干意见》提出:

公立医院药品收入占医疗收入比重逐年下降,力争到2017年试点城市公立医院药占比(不含中药饮片)总体下降到30%左右。

在实施“医药分开”综合改革的过程当中,处方外流或院外处方流转是其中一项重点内容,此前由医院药房承担的药品供给、药事服务等要逐渐释放到以零售药店为主的其他药品流通渠道,保障患者购药需求。

鼓励处方外流的相关政策也在稳步推进,2014年《关于落实2014年度医改重点任务提升药品流通服务水平和效率工作的通知》指出,“患者凭处方到医疗机构或零售药店自主购药新模式”对患者的鼓励,2015年政策明确“禁止医院限制处方外流”,再到2017年《深化医药卫生体制改革2017年重点工作任务》提出“探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享,着力清扫院外处方流转的系统性障碍”。

目前“禁止医院限制处方外流”已经在部分省份的少数城市(如江苏盐城、浙江乌镇、湖北武汉、山东淄博)开展相关项目试点,正在探索医院处方以电子化的方式流向指定的零售连锁药店。

趋势下,国内处方药销售渠道主要集中在公立医疗机构的格局有望被打破,处方药零售终端市场将迎来发展契机。

表1:

医药分开和处方外流相关政策

《关于落实2014年度医改重点任务提升药品流通服务水平和效率工作的通知》

患者凭处方到医疗机构或零售药店自主购药的新模式,并确保医疗机构按照《处方管理办法》(原卫生部第53号令)开具和调剂处方,保障患者的处方知情权和购药选择权。

《深化医药卫生体制改革2015年重点工作任务》

《关于促进医药产业健康发展的指导意见重点工作部门分工方案》

《深化医药卫生体制改革2016年重点工作任务》

《进一步改革完善药品生产流通使用政策的若干意见》

《深化医药卫生体制改革2017年重点工作任务》

鼓励药品零售企业连锁经营,采取多种方式推动医药分开。

医疗机构应当按照药品通用名开具处方,并主动向患者提供处方,保障患者的购药选择权;加快形成多元化医疗服务格局,扩大患者选择权。

采取多种形式推进医药分开,禁止医院限制处方外流,患者可自主选择在医院门诊药房或凭处方到零售药店购药。

推进医药分开,门诊患者可以自主选择医疗机构或者零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。

试行零售药店分类分级管理,鼓励连锁药店发展,探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。

资料来源:

CFDA等北京欧立信研究中心

2.2用药结构改变,丰富DTP药房销售品种

全球药品市场上销售额靠前的品种主要以肿瘤用药、自身免疫疾病用药为主,这些品种多为临床一线的创新药。

我国用药结构仍是抗感染药排在首位,与美国相比中国上市的创新药物数量仍然较少,药品支出中用于专利药的只占10%(美国为70%),肿瘤患者新药在中国的可获得性较低。

2016年四大终端中,抗感染药物排名前两位,根据中康的数据显示,2013-2016年国内医院西药市场一直由氯化钠、奥美拉唑和泮托拉唑占据等级医院西药板块前三位,TOP100品种最多的品类是全身性抗感染药,共计36个,其市场规模合计1,472亿元,占据了整个品类规模的72.02%。

表2:

2016年四大终端药品品类结构(市场份额)

品类

城市等级

城市基层

农村基层

县域等级

全身性抗感染药

17.14%

19.47%

28.78%

22.85%

心血管系统药物

16.98%

29.75%

29.41%

19.23%

消化系统及代谢药

14.12%

12.32%

10.54%

14.04%

抗肿瘤和免疫调节剂

13.04%

4.10%

0.52%

5.50%

神经系统药物

9.61%

4.01%

3.27%

9.13%

血液和造血系统用药

7.70%

4.30%

4.97%

8.55%

呼吸系统用药

5.72%

12.32%

11.49%

6.48%

肌肉-骨骼系统

4.52%

4.94%

4.45%

4.58%

其他

11.17%

8.79%

6.57%

9.64%

资料来源:

中康CMH北京欧立信研究中心

随着国内加强抗生素滥用的监管,停止门诊输液,利用医保支付等手段限制辅助用药;创新药优先审评审批政策出台,药审逐步向国际靠拢,国内创新药上市速度加快,高临床价值的新品种或新剂型逐渐增加,叠加人口老龄化、居民健康意识增强等因素,未来国内用药结构将发展变化,抗感染药物比例下降,肿瘤和慢病等治疗性用药等用药比例上升,创新药和治疗性用药将极大丰富DTP药房的销售品种。

2.3医保和商保覆盖人群扩大,助力DTP药房发展

DTP药房经营品种大多是高值自费的药品,单价高、疗程花费大,以罗氏用于治疗转移性直肠癌的药品爱必妥(西妥昔单抗注射液)为例,一个治疗周期的花费将近20万,因此医保和商业保险很大程度上影响了患者的购买力,决定未来DTP药房的发展。

一方面,国内医保已经基本实现全民覆盖,“三保合一”和大病医保试点正在推进,2015年8月,国务院印发的《关于全面实施城乡居民大病保险的意见》指出,到2017年建立起比较完善的大病医保制度。

2016年,大病保险已经覆盖10亿多城乡居民,当年累计赔付资金超过300亿元,受益的人群大概是1010万人次,比2015年增加近400万人次。

图7:

2009-2015年新农合参合人数及参合率变动情况图8:

2009-2016年城镇基本医保参保人数变动情况

1010054.53

8804

6603

4402

2201

升级会员

升级会员