财务报表分析案例蓝田股份1整理.docx

《财务报表分析案例蓝田股份1整理.docx》由会员分享,可在线阅读,更多相关《财务报表分析案例蓝田股份1整理.docx(11页珍藏版)》请在冰豆网上搜索。

财务报表分析案例蓝田股份1整理

财务报表分析蓝田股份案例

一、 蓝田年财务分析

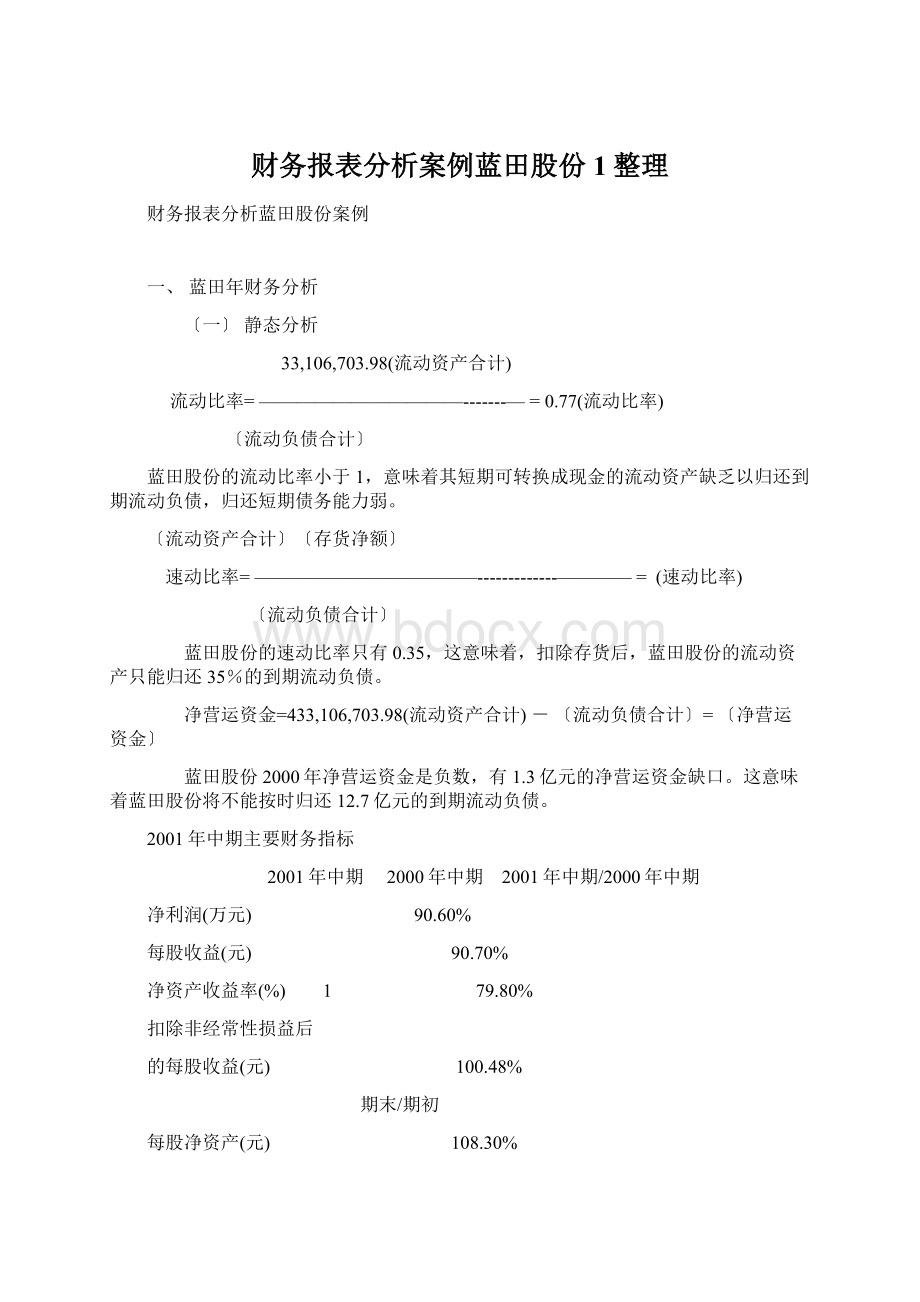

〔一〕 静态分析

33,106,703.98(流动资产合计)

流动比率= ———————————-------— = 0.77(流动比率)

〔流动负债合计〕

蓝田股份的流动比率小于1,意味着其短期可转换成现金的流动资产缺乏以归还到期流动负债,归还短期债务能力弱。

〔流动资产合计〕〔存货净额〕

速动比率= ————————————-------------———— = (速动比率)

〔流动负债合计〕

蓝田股份的速动比率只有0.35,这意味着,扣除存货后,蓝田股份的流动资产只能归还35%的到期流动负债。

净营运资金=433,106,703.98(流动资产合计) - 〔流动负债合计〕= 〔净营运资金〕

蓝田股份2000年净营运资金是负数,有1.3亿元的净营运资金缺口。

这意味着蓝田股份将不能按时归还12.7亿元的到期流动负债。

2001年中期主要财务指标

2001年中期 2000年中期 2001年中期/2000年中期

净利润(万元) 90.60%

每股收益(元) 90.70%

净资产收益率(%) 1 79.80%

扣除非经常性损益后

的每股收益(元) 100.48%

期末/期初

每股净资产(元) 108.30%

蓝田的历年报表显示,公司的经营业绩十分良好,资产回报率名列上市公司前矛。

最近三年的每股收益分别为0.82元、1.15元和0.97元,净资产收益率高达28.9%、29.3%、19.8%。

2001年中报业绩虽有较大下降,但每股收益仍达0.378元,净资产收益率为7.661%,资产回报率指标不仅远高于农业类公司平均水平,而且远高于其它各行业优秀公司,如通信设备行业的中兴通讯〔5.42%〕,房地产行业的深万科〔5.59%〕,高科技行业的清华同方〔5.27%〕。

〔二〕动态分析

1.资产结构趋势分析

蓝田股份1997年至2000年资产逐年上升主要由于固定资产逐年上升,流动资产逐年下降,到2000年资产主要由固定资产构成。

2.短期债务归还能力趋势分析

蓝田股份1997至2000年固定资产周转率和流动比率趋势图显示,蓝田股份1997年至2000年固定资产周转率和流动比率逐年下降,到2000年二者均小于1。

这说明蓝田股份经营活动创造的现金流量补充固定资产投资占用资金的能力越来越弱,归还短期债务能力越来越弱。

3.组合趋势分析

蓝田股份1997年至2000年主营业务收入、经营活动产生的现金流量净额和固定资产逐年同步上升,其中,固定资产增长超过主营业务收入;应收帐款逐年下降。

二、蓝天股份财务状况的具体分析

根据以上趋势分析,我们寻找到判断蓝田股份会计报表反映其财务状况及经营成果和现金流量情况真实程度的重要线索如下:

第一、 蓝田股份1998年至2000年流动资产逐年下降,其中,应收帐款和“其他流动资产〞工程逐年下降,到2000年流动资产主要由存货和货币资金构成。

第二、 蓝田股份1997年至2000年资产逐年上升主要由于固定资产逐年上升,流动资产逐年下降,到2000年资产主要由固定资产构成。

第三、 蓝田股份1997年至2000年固定资产周转率和流动比率逐年下降,到2000年二者均小于1。

这说明蓝田股份经营活动创造的现金流量补充固定资产投资占用资金的能力越来越弱,归还短期债务能力越来越弱。

第四、 蓝田股份1997年至2000年主营业务收入、经营活动产生的现金流量净额和固定资产逐年同步上升,其中,固定资产增长超过主营业务收入;应收帐款逐年下降。

这说明蓝田股份的“钱货两清〞的交易越来越多,赊销越来越少。

第五、 固定资产增长速度几乎与“经营活动产生的现金流量净额〞增长速度同步。

这说明蓝田股份将绝大局部“经营活动产生的现金流量净额〞转变为固定资产。

第六、 蓝田股份流动资产持续下降,应收帐款大幅度下降,而存货1997和1998年大幅度上升后,保持稳定增长趋势。

存货占流动资产比例逐年直线上升,存货占资产比例1998年以后保持在10~15%之间。

根据趋势分析发现的线索,我们可以发现蓝田股份的主营业务收入中可以证实销售收入的应收帐款越来越少,无法查询交易凭证的现金收入越来越多。

蓝田股份的主营业务收入越来越多地通过“经营活动产生的现金流量净额〞转化为如“渔塘升级改造〞等固定资产。

第三局部 同业比拟蓝田股份两项主营业务——农副水产品业务和饮料业务的行业分类分别是“A07渔业〞或“A0705淡水渔业〞和“C0食品、饮料〞或“C05饮料制造业〞或“C0510软饮料制造业〞。

“A07渔业〞同业企业比拟对象为武昌鱼、洞庭水殖、华龙集团、中水渔业。

二、 资产规模扩张和公司业绩的情况及疑点

〔一〕资产规模扩张和公司业绩的情况

开展到2000年末的28.38亿元,增长了近10倍;上市后净资产收益率始终维持在极高的水平, 最近三年更是高达28.9%、29.3%、19.8%,每股收益分别为0.82元、1.15元和0.97元,位于上市公司的最前列。

〔二〕资产规模扩张和公司业绩的疑点及具体分析

作为一家传统的农业和食品加工企业,能够取得如此骄人的业绩确实出乎一般人的想象。

笔者依据蓝田股份上市后历年的财务报告(截止2000年报)以及相关公开信息对该企业的财务作了客观分析,发现其中一些问题可能还需要公司方面作出进一步说明。

历年财务报告显示,该公司资产规模这几年扩张过快,其增长与业务的扩张不成比例,这反映在公司的总资产周转率近三年内下降较快,分别为0.96、0.79和0.65。

具体地从资产构成来看,蓝田股份上市后的流动资产规模根本在一定区间内变动,而固定资产(包括在建工程)的增长速度却要远远高于流动资产,公司每年都有巨资用于工程建设。

至2000年底,蓝田的固定资产已达21.69亿,占总资产的76.4%,可以说公司经营收入和其他资金来源大局部都转化为了固定资产。

企业固定资产的形成是经营收入的转化或者是资金支出的资本化(即将当期的费用支出计为资产的增加,而通过折旧的形式分摊到以后各期,如果计入在建工程,甚至连折旧都不必提),因而固定资产计价的不实会虚增企业经营收入或低估当期费用,从两方面都能起到增加当期利润的作用。

而蓝田股份固定资产扩张过快,其可靠与否无疑决定了前几个年度利润的质量。

具体分析公司历年报表内的在建工程、固定资产、累积折旧等工程,主要存在以下几点问题:

1.在建工程工期拖延,支出超预算

比方公司自募资金工程——莲花酒店二期工程,1996年就开始施工一直到2000年末尚未完工,至今仍挂在在建工程工程上。

又如洪湖菜篮子二期工程,原预算2亿,但截止到2000年末,公司已累积在此工程上投入4.17亿(包括该工程的细分工程),超支100%。

对于这些异常,公司还未作出合理解释。

2.工程及固定资产工程分类混淆

公司对工程工程的分界较为模糊,经常在费用支出的归属上混淆,1999、2000年报内屡次出现调整在建工程、累计折旧工程帐面金额的现象。

3.固定资产折旧年限过长

固定资产折旧年限延长,会降低每年应摊的折旧费用,从而提高早期年度的利润。

根据蓝田2000年报信息,该公司以前年度制定的折旧年限过长,2000年依据?

农业企业财务制度?

,大幅度缩短了一些固定资产的年限,增提了巨额折旧,致使当期利润比原折旧政策下估算的利润减少4800万元。

值得指出的是?

农业企业财务制度?

1993年就开始实行,为何公司当初不依照执行?

以往年度折旧年限过长对这些期间的利润产生多大影响,公司年度报告也未作说明。

总的来看,农业企业的在建工程、固定资产较多涉及对自然环境的治理改造,具有较大的外部性,一些权益的归属以及费用金额很难明确界定,给资产计量和评估带来困难,一些费用性支出是否可以计入固定资产也没有明确标准。

由于农业行业的特殊性,上市公司除依照股份公司会计制度外,还应参照一些行业会计制度和财务制度,但这些制度过于笼统,而且大多于1992、1993年制定并实施,是否能够适应当前上市公司大资本、高产业化程度的运作还存在疑问。

这一问题也反映在长期待摊费用、递延资产等其他资产工程中,比方蓝田股份将数额巨大的湖面开发费、种植基地开发费用计入长期待摊费用,这些具有行业特殊性的费用资本化应该加以说明。

三、 公司收入的的情况及疑点

〔一〕公司收入的的情况

2000年3月份,蓝田股份总经理瞿兆玉曾公开说:

洪湖有100万亩水面可以开发,蓝田股份现在只开发了30万亩,而高产值的特种养殖鱼塘面积只有1万亩,这种精养鱼塘每亩产值可达3万元,是粗放经营的10倍,开发潜力还大着哩。

〔二〕公司收入得疑点及具体分析

看到这,很多人就会被吓了一跳。

2000年上市的武昌鱼股份,他们养的武昌鱼的精养鱼塘一亩也就2000来块钱,而武昌鱼的招股说明书也显示,拥有6.5万亩鱼塘的武昌鱼,其养殖收入每年只有五六千万元,单亩产值缺乏1000元,不到洪湖“粗放经营〞的1/3,更不消说和蓝田的“精养鱼塘〞比了。

同在江汉平原的鱼米之乡,武昌鱼也不是很廉价的鱼,为什么会有这么大的反差?

按立体养殖的说法算,从13块钱一斤的桂鱼到三四块钱一斤(均指市场零售价)的草鱼、鲢鱼、鲫鱼等分层养起,最后鱼的平均产值不会超过15元/公斤,而正常来讲,给一级鱼贩子的价格至少要低到市场价的一半左右。

这样算下来,各种鱼的平均批发价绝不会超过10元钱/公斤。

(武昌鱼在预测其高密度流水养殖工程时的鱼价是9元/公斤),按这种算法,“每亩3万元〞意味着蓝田的一亩水面最少要产3000-4000公斤鱼,就是说,不到一米多深的水塘里,每平方米水面下要有50-60公斤鱼在游动。

这么大的密度,不说别的,光是氧气供给就是大问题,恐怕只有在实验室里才做得到。

另外,渔业的季节性很强,上半年喂饲的资金投入很大,产出却很少,此时的资金周转速度较慢,而下半年现金回笼情况较好。

(见武昌鱼招股风险提示)然而,我注意到蓝田股份的中报和年报好似从没有反映出这种季节性因素,对此我也十分不解。

再说蓝田的那两种饮料,论名气不比露露、椰岛等饮料小(有电视广告为证),看销售收入也差不太多,可是你向周围的人打听一下,在这三款饮料中,有多少比例人会经常选择野莲汁、野藕汁?

问题来了,一年上亿罐饮料都被谁喝掉了?

几个亿的销售是如何实现的?

四、 公司业绩的情况及疑点

〔一〕公司利润的情况

蓝田股份于1996年发行上市,从公布的财务报告来看,该公司上市后一直保持着优异的经营业绩:

上市后净资产收益率始终维持在极高的水平,最近三年更是高达28.9%、29.3%、19.8%,每股收益分别为0.82元、1.15元和0.97元,位于沪深两地上市公司前列,这对于一家经营传统农业的公司无疑是超乎寻常的。

〔二〕公司利润的疑点及具体分析

1.应收帐款怎么会如此之少?

公司2000年销售收入18.4亿元,而应收帐款仅857.2万元。

2001年中期这一状况也未改变:

销售收入8.2亿元,应收帐款3159万元。

升级会员

升级会员