全面预算制度.docx

《全面预算制度.docx》由会员分享,可在线阅读,更多相关《全面预算制度.docx(55页珍藏版)》请在冰豆网上搜索。

全面预算制度

第一部分全面预算编制

第一章全面预算的基本概念

第一节全面预算的构成与功能

一、全面预算的构成

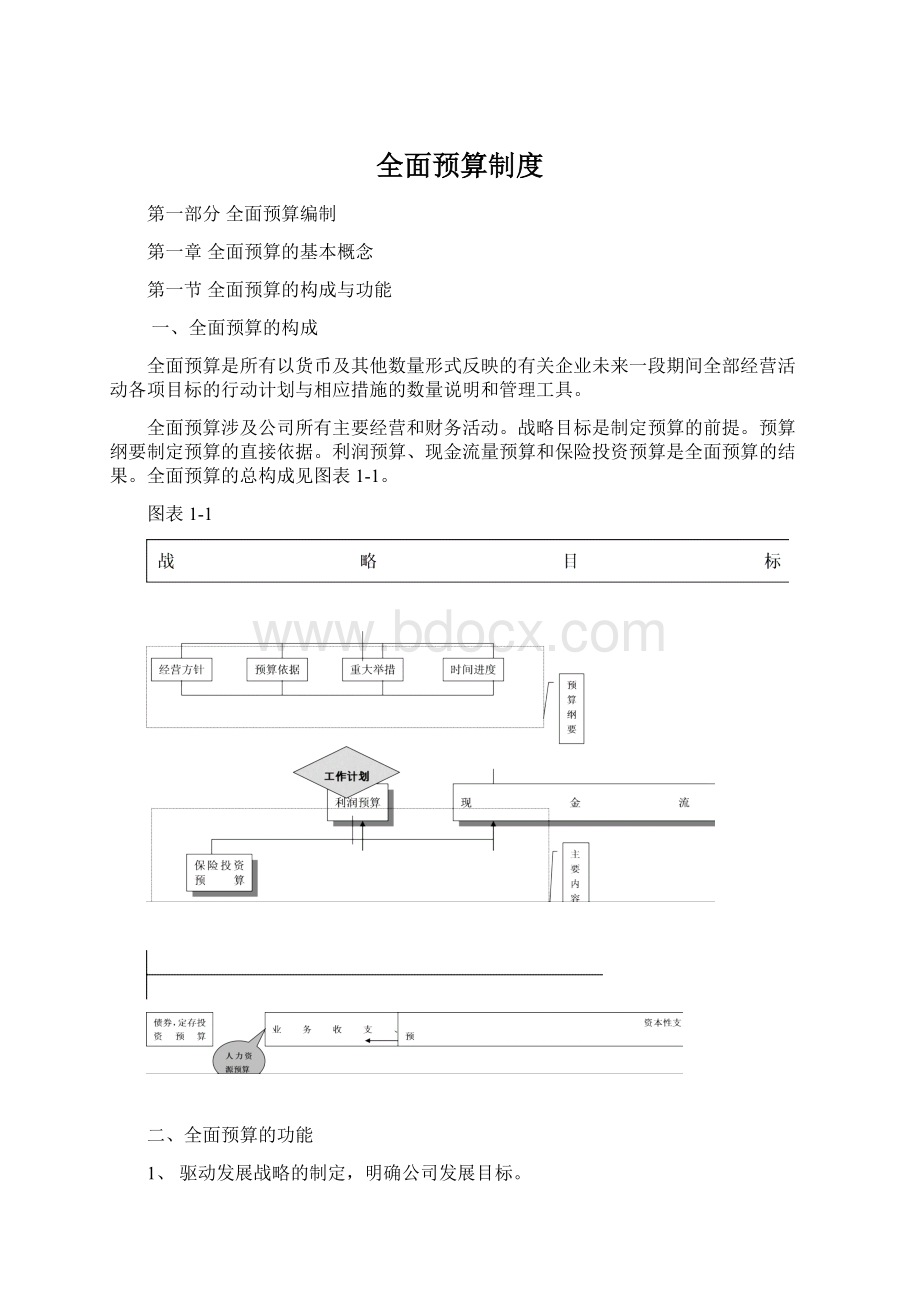

全面预算是所有以货币及其他数量形式反映的有关企业未来一段期间全部经营活动各项目标的行动计划与相应措施的数量说明和管理工具。

全面预算涉及公司所有主要经营和财务活动。

战略目标是制定预算的前提。

预算纲要制定预算的直接依据。

利润预算、现金流量预算和保险投资预算是全面预算的结果。

全面预算的总构成见图表1-1。

图表1-1

二、全面预算的功能

1、驱动发展战略的制定,明确公司发展目标。

2、优化资源配置,帮助改善未来经营绩效。

3、强化和落实责任意识,做到权责分明。

4、促进和利于上下之间、部门之间的沟通和协调。

5、将预算作为判断结果的衡量基础,使业绩标准科学化。

6、培养员工预算意识,增加科学管理工具。

第二节全面预算管理的组织架构

一、组织架构图

领导决策机构常设执行机构

二、领导决策机构

(一)预算管理委员会的构成

预算管理委员会是公司预算管理的领导决策机构。

各级预算管理委员会的构成如下:

1、集团公司预算管理委员会——由集团公司总经理、公司财务主管领导、专业公司总经理等组成。

2、专业公司预算管理委员会——由专业公司总经理室成员、财务部负责人等组成。

3、二级机构预算管理委员会——由机构班子成员、财务部负责人等组成。

(二)预算管理委员会的职责

1、领导全面预算工作的开展;

2、指导本级预算执行机构和下级预算管理委员会开展工作;

3、确定全面预算纲要;

4、批准年度预算、年中预算调整及重大金额的预算追加;

5、监督预算的执行等。

三、常设执行机构

(一)预算执行小组的构成

各级预算执行小组是全面预算的常设执行机构。

预算执行小组由财务主管领导、财务部门、人事部门、企划/精算部(或市场部)等组成。

集团公司的预算执行小组还包括战略发展中心、稽核监察部。

(二)预算执行小组的职责

1、在本级预算管理委员会及上级预算执行小组指导下,组织全面预算的各项工作;

2、拟订全面预算纲要;

3、审核工作计划和预算;

4、在预算管理委员会的授权下,追加和调整预算;

5、监督、检查工作计划和预算的执行;

6、制定有关全面预算考核的方案,对预算执行情况进行考核等。

(三)各部门在预算执行小组中的具体职责

1、财务部门职责:

全面预算各项工作的组织和协调;全面预算管理制度的制定;全面预算的编制、汇总、沟通、调整和上报;预算执行和日常流程控制;预算执行情况的分析和报告;预算执行情况检查;预算电脑系统的维护。

集团公司和专业公司财务部成立预算管理室、二级机构财务部设置专职预算管理员具体负责全面预算管理工作,其他各部门设兼职预算管理员负责预算工作。

2、人事部门职责:

各责任中心《工作计划书》的审核和汇总;编制、审核、汇总人力资源费用的预算;制定工作计划执行的考核方案;对工作计划执行情况的追踪、检查与考核。

3、企划/精算部(或市场部)职责:

编制、审核、汇总业务收入和业务支出预算。

4、战略发展中心的职责:

制定公司长期战略规划等。

5、稽核监察部门的职责:

进行工作计划和预算执行的监督检查。

第三节责任中心

一、定义与类型

责任中心就是承担一定经济责任,并享有一定权利和利益的企业内部单位(责任单位)。

即在集团公司或其隶属的一个专业、一个分部、一个分支机构或一个部门,其负责人负责一系列特定的经营和管理活动。

责任中心有以下四种类型:

1、投资中心——指既对收入、成本和利润负责,又对投资负责的责任中心。

它是最高层次的责任中心,它具有最大的决策权,也承担最大的责任。

如:

平安集团公司。

2、利润中心——指对收入、成本和利润负责的责任中心。

它往往处于公司内部的较高层次,同时具有独立的收入来源和经营权。

利润中心与成本中心相比,其权力和责任都相对较大。

例如各专业公司、二级机构、各附属公司。

3、收入中心——指以产品销售为主要职能、对收入和成本负责的责任中心,例如产险三、四级机构、各级业务部门。

4、成本中心——指对成本或费用承担责任的责任中心。

例如各级管理部门、公司各级领导班子。

需要特别说明的是,虽然将公司各级领导班子视为一个成本中心,但在编制预算时,由于领导班子成员的工作有其独立的一面,因而成本预算需落实到每一个领导班子成员。

二、责任中心的层次划分

三、各项预算的编制部门

(一)人力资源预算编制部门:

各级人事部门、各用人部门。

(二)业务收支、再保预算编制部门:

产险企划部、再保部、二级机构市场部、各级相关的业务部门。

(三)资本性支出预算编制部门:

财务部及需发生资本性支出的部门。

(四)费用预算编制部门:

各级财务部、人事部门及所有成本中心。

(五)利润预算编制部门:

各级财务部。

(六)现金流量预算编制部门:

各级财务部。

(七)保险投资预算编制部门:

投资管理中心。

(八)全面预算汇总:

各级财务部。

第二章全面预算编制总流程

第一节总流程图与说明

一、全面预算编制总流程图(见下图)

二、流程说明

(一)自报预算

各级机构初步确定预计经营目标后,向上级预算管理委员会报送初步预算;

(二)《年度预算纲要》下发

预算管理委员会根据公司发展战略,在下属机构自报预算的基础上制定《年度预算纲要》,确定年度经营目标,并将目标分解下发至下属机构。

(三)预算编制及上报审核

各层级预算编制主体根据分解下发的经营目标,制定工作计划;根据确定工作计划制定工作项目,然后进行各项预算的编制;各项预算经本级预算管理委员会审核后,由财务部汇总上报上级预算委员会审批。

上述两个步骤根据实际情况,上级与下级机构之间应有充分的沟通。

(四)全面预算的下达

集团预算管理委员会审核批复后,各级预算管理委员会以文件形式下达预算予以执行。

第二节时间进度表

全面预算编制时间进度表(见图表2-2)

工作内容

集团公司

专业公司

二级机构

三级机构

一、自报预算

8月上旬

7月下旬

7月中旬

二、《年度预算纲要》制定与下发

8月下旬

9月上旬

9月中旬

三、预算编制及上报审核

9月-11月下旬

1、工作计划/项目制定

9月-10月上旬

9月

2、业务收支预算编制

9-10月下旬

9-10月中旬

9-10月上旬

准备金预算编制

10-11月上旬

10月

10月中下旬

3、上级会议与培训计划下达

10月中上旬

10月中旬

人力资源预算编制

10月下旬

10月中旬

9月中上旬

资本性支出预算编制

10月下旬

10月中旬

9月中上旬

营业费用预算编制

10-11月

10-11月上旬

9-10月下旬

4、利润、现金流量预算编制

11月中下旬

保险投资预算编制

11月

四、全面预算的下达

12月上旬

12月中旬

12月下旬

第三章全面预算纲要制定

第一节纲要层次和制定依据

预算纲要又称预算总书,是公司预算管理委员会在综合考虑公司发展战略、市场发展形势、政策导向等驱动因素,详细分析本公司各个专业、各地区的历史经营数据、经营特点和发展前景的前提下,制定的指导下一年度预算编制方案和预算控制制度的纲领性文件。

一、全面预算纲要制定层次分解(见图表3-1)

图表3-1全面预算纲要层次

预算纲要按公司组织架构、预算管理领导层次的设置,分为集团预算纲要、专业公司预算纲要、二级机构预算纲要和三级机构预算纲要。

集团预算管理委员会制定的预算纲要,是最高级别的预算纲要,它指导整个集团下一年度的预算工作,各专业公司和分支机构必须在集团预算纲要的指导下编制符合实际的预算纲要,以指导本专业或本机构及其下属机构的预算工作。

(纲要层次关系如上图)。

二、预算纲要的下发及年度预算的形成

根据全面预算编制流程,集团在各专业公司自报预算的基础上,制定《全面预算纲要》,下发专业公司,专业公司再分解下发机构,专业公司与机构据以对自报预算予以修改。

在预算纲要下发以后及年度预算形成前,要经过机构与专业公司、专业公司与集团多个上下沟通的过程。

三、全面预算纲要制定依据

预算纲要编制依据来源于以下几个方面:

(1)宏观经济因素。

如:

国家政策预测、GDP目前水平和预期增长率、预期通货膨胀增长率、保险市场现状及发展趋势、社会总体工资水平等。

(2)公司战略。

公司发展战略指导预算纲要编制。

(3)公司总体经营现状及目标。

如:

市场占有率、业务规模及预期增长幅度、利润增长幅度和人力发展目标等。

(4)公司历史数据。

公司历史数据是编制预算的一个重要基础,它是公司经营情况和发展趋势的集中体现。

第二节内容及模式

一、全面预算纲要内容

全面预算纲要的内容主要包括以下方面:

(一)制定依据:

即纲要制定的背景,见上面。

(二)经营方针:

即公司在下一年度的主要经营思想。

(三)经营举措:

即采用何种措施来实现自己的经营方针。

如举办大型公益活动(提高公司知名度)、竞争上岗和组织培训(优化人力)、举行各种业务竞赛(扩大业务规模)等形式。

(四)预算制定:

主要包括业务收入、业务支出、营业费用、利润(资产收益率)等预算,这是预算纲要的主体。

(五)预算分解:

此项属高级别纲要内容,即将总预算分解到下属公司。

二、全面预算纲要模式

(一)集团公司

1、经营环境分析(外部和内部);

2、各专业市场分析;

3、集团公司战略发展纲要;

4、集团年度经营目标及经营策略;

5、集团历史年度预算执行情况分析;

6、集团全面预算制定

7、集团预算向各专业公司分解。

各专业公司主要经营指标要求

(1)产险:

主要指标:

承保利润及市场占有率

次要指标:

保费收入、历年制赔付率、营业费用、手续费率、承保利润率、保费应收率、人均绩效、工资总额。

(2)寿险:

①营销

主要指标:

保费收入及市场占有率、营业费用、死差益

次要指标:

首期保费收入、续期保费收入、人均绩效、工资总额

②团险

主要指标:

保费收入(短险及长险)、营业费用、市场占有率。

次要指标:

短险承保利润、人均绩效。

(3)证券

主要指标:

净资产利润率、市场占有率

次要指标:

利润总额、营业费用、人均绩效。

(4)信托公司:

指标:

清收金额、物业租赁收入、实业投资收益、营业费用

(二)专业公司预算纲要模式

1、宏观经济分析;

2、专业市场分析和产品结构分析;

3、竞争对手和自身优劣势分析;

4、集团公司对本专业的战略要求和经营预算;

5、专业公司以前年度经营情况分析;

6、前年度预算执行情况分析;

7、预算年度经营策略;

8、将预算(业务收入、业务支出、营业费用、利润预算)分解到各二级机构和部门;

(三)二级机构预算纲要模式

1、宏观经济分析及本地区经济环境分析;

2、本地区市场专业市场以及产品结构分析;

3、本地区竞争对手和自身优劣势分析;

4、预算年度经营策略;

5、以前年度经营情况分析

6、前年度预算执行情况分析;

7、专业公司对二级机构的经营要求;

8、本机构及下属机构业务收入、业务支出、营业费用、利润预算制定。

第四章工作项目制定

第一节工作计划的制定

一、工作计划是各责任中心根据公司总体经营目标,结合本责任中心具体工作目标及部门职责所确定的预算期内的具体工作安排。

各责任中心在编制预算前要填制《工作计划书》(见附件4-1)。

二、《工作计划书》的制定和审核

(一)各责任中心填

升级会员

升级会员