一级建造师 工程经济考点解析.docx

《一级建造师 工程经济考点解析.docx》由会员分享,可在线阅读,更多相关《一级建造师 工程经济考点解析.docx(25页珍藏版)》请在冰豆网上搜索。

一级建造师工程经济考点解析

---------------------考试---------------------------学资学习网---------------------押题------------------------------

WORD格式可编辑

1Z101020技术方案经济效果评价

1020技术方案经济效果评价

【考情分析】

本章主要介绍了财务分析的评价指标,决策思路。

指标多、公式多、计算多是本章特点。

很多内容需要在理解的基础上记忆。

从历年考试来看,本章分值可观,课下需要通过练习进行熟练掌握。

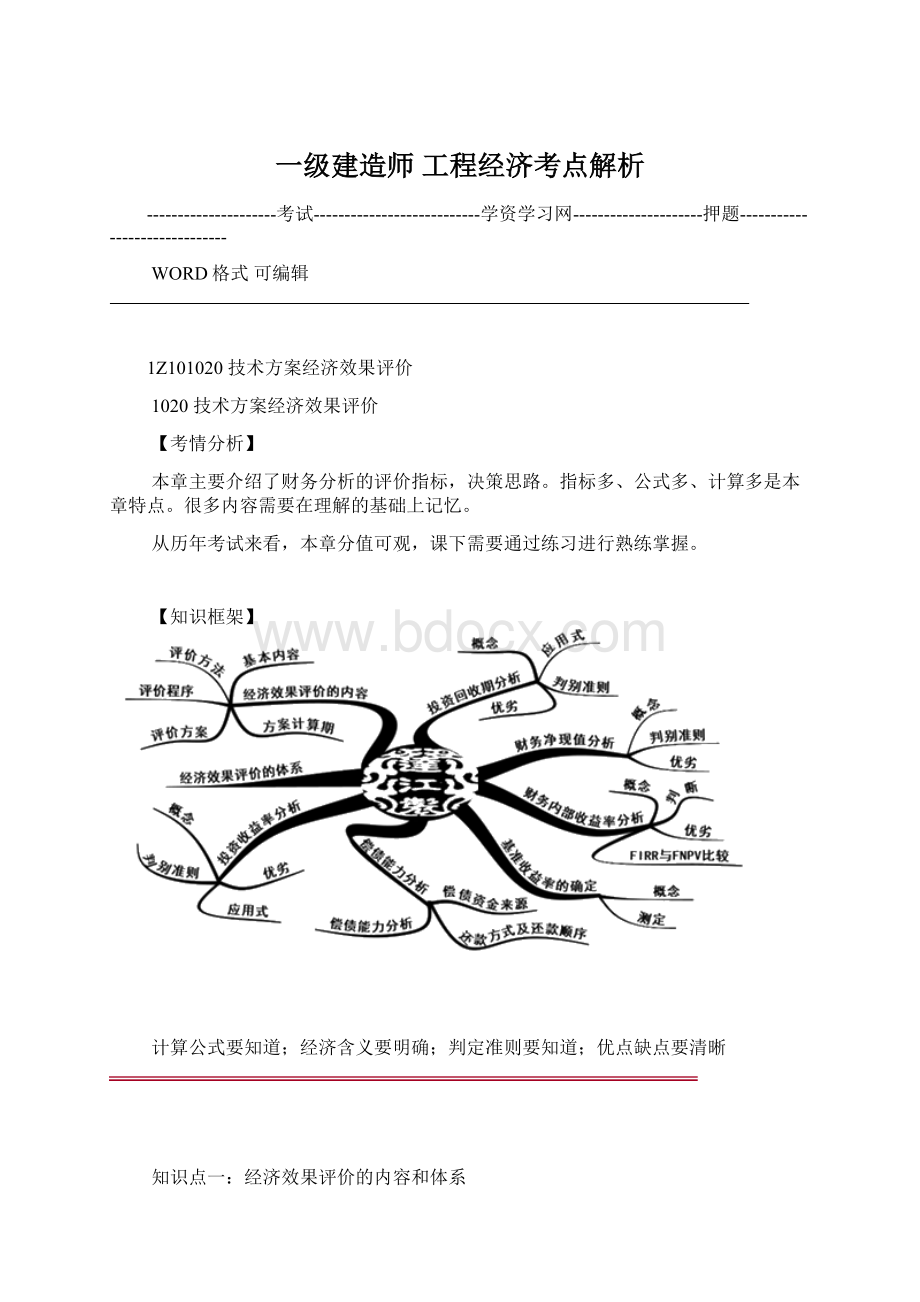

【知识框架】

计算公式要知道;经济含义要明确;判定准则要知道;优点缺点要清晰

知识点一:

经济效果评价的内容和体系

【14

(2)单选;17、16多选】

一、经济效果评价的内容

经济效果评价的内容一般包括方案盈利能力、偿债能力、财务生存能力等评价内容。

经济效果评价是对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决

策依据。

评价内容评价对象分析指标

内部收益率、财务净现值、资本金财务内部收益率、盈利能力技术方案计算期静态投资回收期、总投资收益率和资本金净利润率

利息备付率、偿债备付率和资产负债率等偿债能力财务主体分析技术方案是否有足够财务生存能力(资的净现金流量维持正常运净现金流量和累计盈余资金金平衡分析)营

【提示1】技术方案的财务生存能力基本条件:

有足够的经营净现金流量;必要条件:

在整个运营期

间,各年累计盈余资金不应出现负值。

【提示2】若出现负值,应进行短期借款,同时分析该短期借款的时间长短和数额大小,进一步判断

拟定技术方案的财务生存能力。

【提示3】对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。

【例题·单选题】技术方案经济效果评价的主要内容是分析论证技术方案的()。

A.技术先进性和经济合理性B.技术可靠性和财务盈利性

专业知识整理分享

WORD格式可编辑

C.财务盈利性和抗风险能力D.财务可行性和经济合理性

『正确答案』D

『答案解析』本题考查的是经济效果评价的基本内容。

经济效果评价是根据国民经济与社会发展以及行业、地区发展规划的要求,在拟定的技术方案、财务收益与费用估算的基础上,采用科学的分析方法,

对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决策依据。

【例题·单选题】对于非经营性技术方案,经济效果评价主要分析拟定方案的()。

A.盈利能力B.偿债能力

C.财务生存能力D.抗风险能力

『正确答案』C『答案解析』本题考查的是经济效果评价的基本内容。

对于非经营性技术方案,经济效果评价主要分析拟定方案的财务生存能力。

二、经济效果评价方法

分类标准

具体类别

备注

基本方法性质

确定性评价、不确定性评价定量分析、定性分析

同一方案必须同时进行

两者结合、

定量为主

是否考虑时间

静态分析、动态分析

两者结合、动态为主

是否考虑融资

融资前分析、融资后分析

——

评价时间

事前评价、事中评价、事后评价

——

【按照是否考虑融资分类】

步骤:

融资前分析;初步确定融资方案;融资后分析。

1.融资前分析

★不考虑融资方案,分析投资总体获利能力;

★编制技术方案投资现金流量表,计算技术方案投资内部收益率、净现值和静态投资回收期等指标;

初步投资决策和融资方案的依据和基础。

2.融资后分析

★以融资前分析和初步的融资方案为基础,考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在融资条件下的可行性。

(1)盈利能力的动态分析包括下列两个层次:

★技术方案资本金现金流量分析。

计算资本金财务内部收益率指标,考察技术方案资本金可获得的收益水平。

★投资各方现金流量分析。

计算投资各方的财务内部收益率指标,考察投资各方可能获得的收益水平。

(2)静态分析主要计算资本金净利润率和总投资收益率。

【例题·单选题】将技术方案经济效果评价分为静态分析和动态分析的依据是()。

A.评价方法是否考虑主观因素

B.评价指标是否能够量化

C.评价方法是否考虑时间因素

D.经济效果评价是否考虑融资的影响

『正确答案』C『答案解析』本题考查的是经济效果评价方法。

将技术方案经济效果评价分为静态分析和动态分析的依据是评价方法是否考虑时间因素。

专业知识整理分享

WORD格式可编辑

三、经济效果评价的程序

(一)熟悉技术方案的基本情况

(二)收集、整理和计算有关技术经济基础数据资料与参数

(三)根据基础财务数据资料编制各基本财务报表

(四)经济效果评价

★先进行融资前盈利分析(技术方案本身合理性),可行,进一步寻求适宜的资金来源和融资方案(融

资后分析)。

四、经济效果评价方案

独立投资方案

方案间互不干扰、在经济上互不相关的技术方案,是否可接受,取决于技术方案自身的经济性

能否达到或超过预定的评价标准或水平。

绝对经济效果检验

互斥投资方案

各个技术方案彼此可以相互代替,具有排他性

不论使用什么标准,都必须满足方案可比条件。

相对经济效果检验

五、技术方案的计算期

计算期=建设期+运营期(投产期+达产期)

建设期【结论】偿债能力的所有指标都是静态指标,都不考虑资金时间价值。

从资金正式投入开始到技术方案建成投产为止所需要的时间

运营期

投产期

技术方案投入生产,但生产能力尚未完全达到设计能力时的过渡阶段

达产期

生产运营达到设计预期水平后的时间

【提示】计算期不宜定得太长;计算期较长的技术方案多以年为时间单位。

折现评价指标受时间影响,

对需要比较的技术方案应取相同的计算期。

【例题·单选题】以下关于项目达产期的相关表述中,正确的是()。

A.项目的计算期分为建设期和达产期

B.达产期和运营期是同一概念

C.达产期是指生产运营达到设计预期水平后的时间

D.达产期是指技术方案投入生产,但生产能力尚未完全达到设计能力时的过渡阶段

『正确答案』C『答案解析』本题考查的是技术方案的计算期。

选项A、B,项目计算期分为建设期和运营期,运营期分为投产期和达产期;选项D中描述的是投产期的概念。

六、经济效果评价指标体系

专业知识整理分享

WORD格式可编辑

逐年收益短期投资方案进行评价;对静态分析指标计算简便。

适用于:

对技术方案进行粗略评价;对

大致相等的技术方案进行评价。

动态分析指标考虑资金时间价值,更为客观,对于方案而言,都应该采用。

)。

【例题·单选题】下列工程经济效果评价指标中,属于盈利能力分析动态指标的是(投资收益率财务净现值B.A.流动比率D.C.借款偿还率A『正确答案』『答案解析』本题考查的是经济效果评价指标体系。

财务净现值是反映技术方案在计算期内盈利能力的动态评价指标。

)。

【例题·单选题】下列财务指标中,数值越高,表明企业资产的盈利能力越强的指标是(

B.营业增长率A.总投资收益率

D.总资产周转率速动比率C.

A『正确答案』『答案解析』本题考查的是经济效果评价指标体系。

总投资收益率越高,从技术方案所获得的收益就越为营运能力指标。

为偿债能力指标;选项D是评价方案增长能力的指标;选项多。

选项BC

)。

【例题·单选题】可用于评价项目财务盈利能力的绝对指标是(专业知识整理分享

WORD格式可编辑

A.价格临界点B.财务净现值

C.总投资收益率D.敏感度系数

『正确答案』B『答案解析』本题考查的是经济效果评价指标体系。

财务净现值是反映技术方案在计算期内盈利能力的动态评价指标。

选项A、D是不确定分析的指标;选项C为相对指标。

【例题·单选题】用于建设项目偿债能力分析的指标是()。

A.投资回收期B.流动比率

C.资本金净利润率D.财务净现值

『正确答案』B『答案解析』本题考查的是经济效果评价指标体系。

偿债能力分析指标主要有:

借款偿还期、利息备付率、偿债备付率、资产负债率、流动比率和速动比率。

选项A、C、D均为盈利能力分析指标。

知识点二:

盈利能力的分析指标

【17

(2)、16(3)、15(3)、14

(2)单选;17多选】

一、投资收益率分析

(一)概念及计算

投资收益率是衡量技术方案获利水平的评价指标,是技术方案建成投产达到设计生产能力后一个正常

生产年份的年净收益额与技术方案投资的比率。

(IZ101023-1)

意义:

在正常生产年份中,单位投资每年所创造的年净收益额。

判别准则:

大于或等于基准投资收益率,则可以接受;否则,方案不可行。

总投资收益

衡量整个技术方案的获利能力

投资收益率资本金净利润率

衡量技术方案资本金的获利能力

【结论】对于技术方案而言,若总投资收益率或资本金净利润率高于同期银行利率,适度举债是有利的;反之,过高的负债比率将损害企业和投资者的利益。

【例1Z101023】已知某技术方案的拟投入资金和利润,如表1Z101023所示。

计算该技术方案的总投资收益率和资本金利润率。

某技术方案拟投入资金和利润表单位:

万元表IZ101023

序1

234567~10号

建设投资1

1.1自有资金部分1200340

2000贷款本金1.2

贷款利息(年利率为1.36%60

30.9

,投产后前61.8

123.6

492.7

年等本

偿还,利息照付)

专业知识整理分享

WORD格式可编辑

2流动资金

300自有资金部分2.1

4002.2贷款100

贷款利息(年利率为202042.3

20204%)650-503所得税前利润550620

590

所得税后利润(所得税465

442.5-50

4

425

487.5

25%)率为)1)计算总投资收益率(ROI解:

(①总投资

=建设投资+建设期贷款利息+全部流动资金TI

(万元))=4400300+100+400=(1200+340+2000)+60+(

②年平均息税前利润

4538=(4×)]÷+550+590+620+6504EBIT=[(123.6+92.7+61.8+30.9++20×7)+(-50

595.4(万元)4310)÷8=+ROI)③总投资收益率(

ROE)

(2)计算资本金净利润率(

1840(万元)+300=①资本金EC=1200+340

(万元)8=404.06=×4)÷83232.5÷②年平均净利润NP=(-50+425

升级会员

升级会员