我国煤炭行业发展情况图文分析.docx

《我国煤炭行业发展情况图文分析.docx》由会员分享,可在线阅读,更多相关《我国煤炭行业发展情况图文分析.docx(8页珍藏版)》请在冰豆网上搜索。

我国煤炭行业发展情况图文分析

2017年我国煤炭行业发展

情况图文分析

(2017.08.24)

一、煤炭行业市场发展现状分析

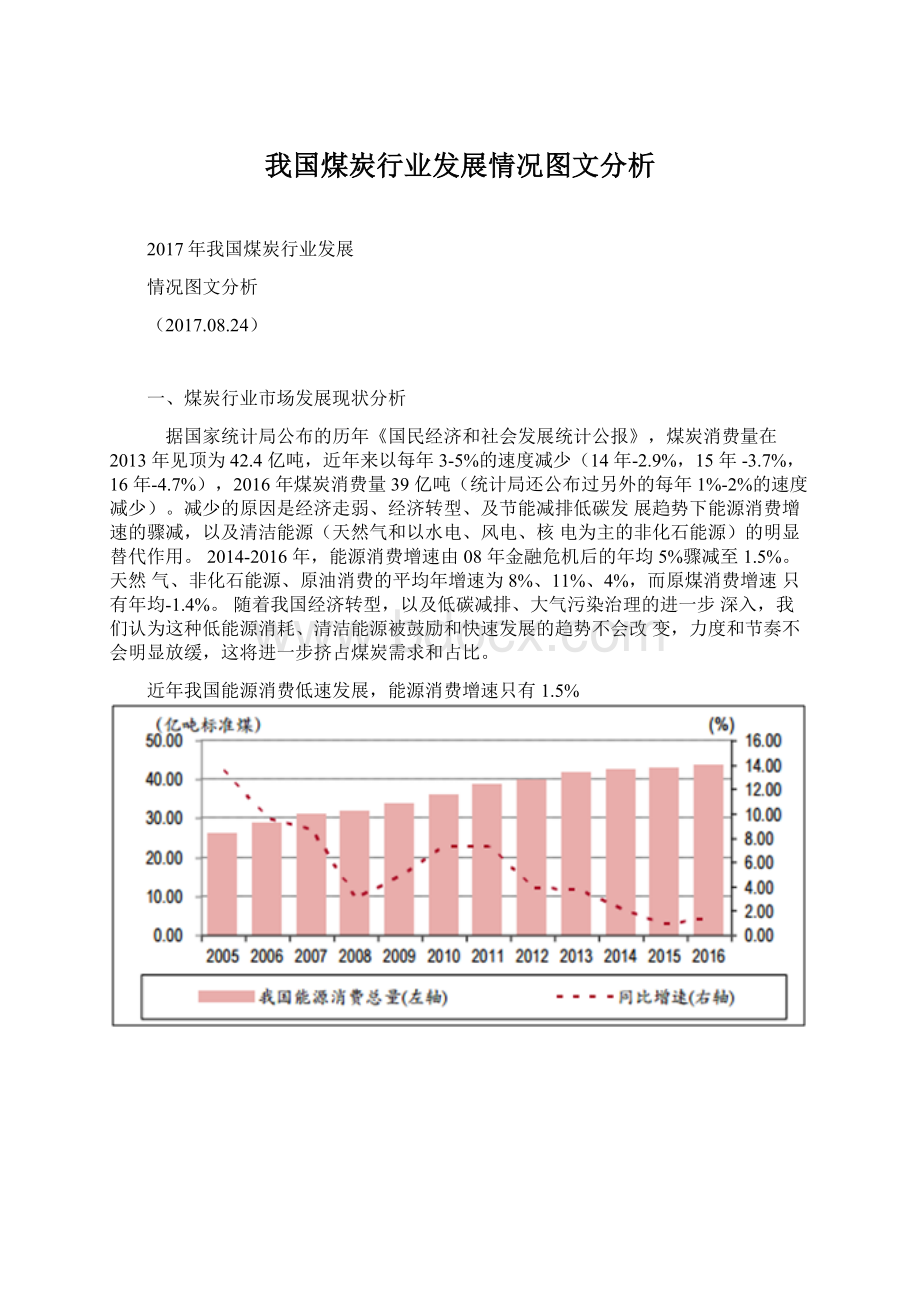

据国家统计局公布的历年《国民经济和社会发展统计公报》,煤炭消费量在2013年见顶为42.4亿吨,近年来以每年3-5%的速度减少(14年-2.9%,15年-3.7%,16年-4.7%),2016年煤炭消费量39亿吨(统计局还公布过另外的每年1%-2%的速度减少)。

减少的原因是经济走弱、经济转型、及节能减排低碳发展趋势下能源消费增速的骤减,以及清洁能源(天然气和以水电、风电、核电为主的非化石能源)的明显替代作用。

2014-2016年,能源消费增速由08年金融危机后的年均5%骤减至1.5%。

天然气、非化石能源、原油消费的平均年增速为8%、11%、4%,而原煤消费增速只有年均-1.4%。

随着我国经济转型,以及低碳减排、大气污染治理的进一步深入,我们认为这种低能源消耗、清洁能源被鼓励和快速发展的趋势不会改变,力度和节奏不会明显放缓,这将进一步挤占煤炭需求和占比。

近年我国能源消费低速发展,能源消费增速只有1.5%

GDP能耗近年年均下降5%

我国能源消费占比

我国各能源消费量增速

二、煤炭行业发展趋势分析预测

1、煤炭行业市场需求分析预测

2016年上半年实行的宽松货币政策在2017年转向,贷款同比增速大幅降低,上半年与新增贷款总额降低相反的是货币利率持续走高,金融市场实际已经开始加息周期。

2016年下半年严格的房地产调控政策以及紧缩的货币政策,使得2017年以来房地产销售面积同比增速显著下降,但仍保持正增长。

由于房地产新开工面积相对于销售情况的变化具有一定的时滞性,房地产新开工面积增速仍保持小幅上扬,影响钢铁、水泥、焦炭等下游行业产量高位运行。

电改推进下实际用电成本下降,间接刺激高耗能产业的用电需求。

2017年1-4月,全国全社会用电量19309亿千瓦时,同比增长6.7%,其中,2月份同比增长17.21%、3、4月份同比增长7.89%和6.02%。

加之水电发电量同比下降,综合导致一季度煤炭需求旺盛。

金融机构新增人民币贷款情况

全社会用电量情况

分工业用电量情况(亿千瓦时)

国内水电、火电发电量

2017年一季度火电发电量同比呈现上涨趋势,一季度发电量11357亿千瓦时,同比增长7.4%。

同时,一季度水电发电同比下降6.1%,水电发电量的下降增加了电煤需求。

从用电结构上看占全社会用电量70%以上的重工业增速明显,以建材、钢铁为主的高耗能产业用电量明显好转,同时带动了下游煤炭。

一季度国内水泥产量基本保持稳定,第一季度水泥产量为4.4亿吨,同比下降0.3个百分点,基本持平。

钢铁虽然也面临去产能压力,但“两会”之前进展缓慢,加之钢材价格处于高位,钢厂的产能利用率在提升,虽然因为“两会”和环保督查因素,钢材厂的开工率受到一些压制,但钢铁产量一季度还是保持了较高水平。

粗钢3月份产量7200万吨,同比增长1.8%。

进入4月份后产量依然保持高位,4月产量7278万吨,同比4.9%。

全国地产销量、新开工面积增速

国内粗钢产量情况

国内水泥产量情况

国内焦炭产量情况

2、煤炭价格走势预测

预计全年煤炭产量36.5亿吨,进口量2.5亿吨,考虑超产因素,预计全年产量在40亿吨以上,预计煤炭需求与16年基本持平,约39-40亿吨,煤炭供求整体宽松。

2017年下半年煤炭动力煤供求整体宽松,在政策和市场的共同作用下,煤价将在500-570元/吨的绿色区间之内运行。

预计炼焦煤将逐步回落至1000-1200元/吨。

炼焦煤和动力煤的比价关系

三、煤炭行业投资机会分析

从16年初到目前,煤炭行业经历了从全行业亏损到“一夜暴富”,在煤价的拉升下,行业发生了翻天覆地的变化,业绩翻了N倍,大幅超预期。

但煤炭板块并没有给与相应的反应,16年初至今的一年半,沪深300上涨2.2%,板块只涨了13%,众多优质个股的涨幅不到50%,中国神华上涨46%,陕西煤业上涨46%,兖州煤业上涨37%,西山煤电上涨35%,潞安环能22%,山煤国际上涨17%,阳泉煤业上涨7%,还有很多涨幅10%多,甚至负增长的......煤炭股的需求驱动逻辑更强,只有需求预期向好后,向上的空间才能打开,而近年的经济并未真正走出谷底,尽管短期有向好,但逐渐会被证伪。

而供给侧,去年减少的近12亿吨供应里面,有9亿吨是通过行政方式(严控超产、276天减量化生产)控制的,并不是刚性的削减,有再度释放的可能。

而剩下的3亿吨的去产能现在也正在通过各种形式被减量释放出来,此外还有进口煤趁高价大量涌进(去年增长0.5亿吨或25%)。

因此,实际真正刚性减少的有效供应并不多。

黄金十年时期投资的在建产能众多,投资巨大,在目前盈利较好下未来一部分在建会以减量臵换的方式放出来,以还贷和赚钱,支持企业可持续发展和员工安臵等问题,地方政府和企业的利益一致。

行政去产能和政府托市下(煤炭市场盈利较好)矛盾较大,产能可能比较难以真正出清。

目前上下游的合并重组可能是一种解决方案,可以对冲平滑业绩,增加抗风险能力,符合国企经营作风。

大部分煤炭企业是从去年9月后才开始盈利的,盈利时间比较短,近几年我们认为在政府托市和调控下,煤炭企业有望继续保持相对较好的盈利水平以解决历史欠账和资产负债表的问题。

煤价大跌的可能性也不大。

16、17年煤炭板块走势

部分黄金十年时期煤炭股走势

升级会员

升级会员