天津典型住宅指数月报.docx

《天津典型住宅指数月报.docx》由会员分享,可在线阅读,更多相关《天津典型住宅指数月报.docx(10页珍藏版)》请在冰豆网上搜索。

天津典型住宅指数月报

2009年9月天津典型住宅指数月报

——中国指数研究院天津分院

9月天津市住宅成交量与传统的楼市销售旺季“金九银十”相悖,未能保持3月以来持续上涨的趋势,本月楼市呈现“量价齐降”之势;住宅成交量环比大幅下滑主要是因为本月开盘供应楼盘相对8月大幅减少,且8月的成交量基数已经达到历史最高水平142.57万平方米;加上“二套房贷”紧缩政策的影响,压制了部分投资和改善型需求的释放。

9月住宅成交价格表现出回落,主要是因为价格相对较高的市内六区住宅成交量大幅回落,而环城四区成交比重加大,而从拉低了全市住宅成交均价;从各大区域成交均价和报价来看,大部分区域住宅价格仍呈现上涨趋势。

9月天津楼市成交量已经大幅缩水,未来的十月是否持续环比下跌趋势,还是出现反弹,还有待观察。

“二套房”政策的紧缩以及新推量的减少,导致以投资和改善性需求为主的市内六区9月成交量已明显回落,加上目前楼市价格已经达到相对较高的水平,购房者的观望情绪日益加强,十月楼市成交或许因此影响而持续下降;十一国庆黄金周,不少开发企业将项目集中入市,并通过各种打折促销优惠吸引购房者,但成交量未大幅上涨;由此可以看出,开发企业对十月楼市成交的担忧,随着市场需求的减少,十月楼市成交或将持续下降。

对于天津住宅市场价格走势的判断,8、9月两月住宅价格环比持续小幅下滑,加上十一黄金周楼市价格表现的稳中稍降趋势,十月天津房价或将小幅调整,保持下降趋势;另一方面为了提高销售量,不少开发企业抓住十一黄金周,纷纷采用特价房、一口价、直降优惠等优惠方式来促进销售;以此可以表明目前开发企业对未来楼市成交的担忧,因此纷纷采取各种降价形式来促进销售。

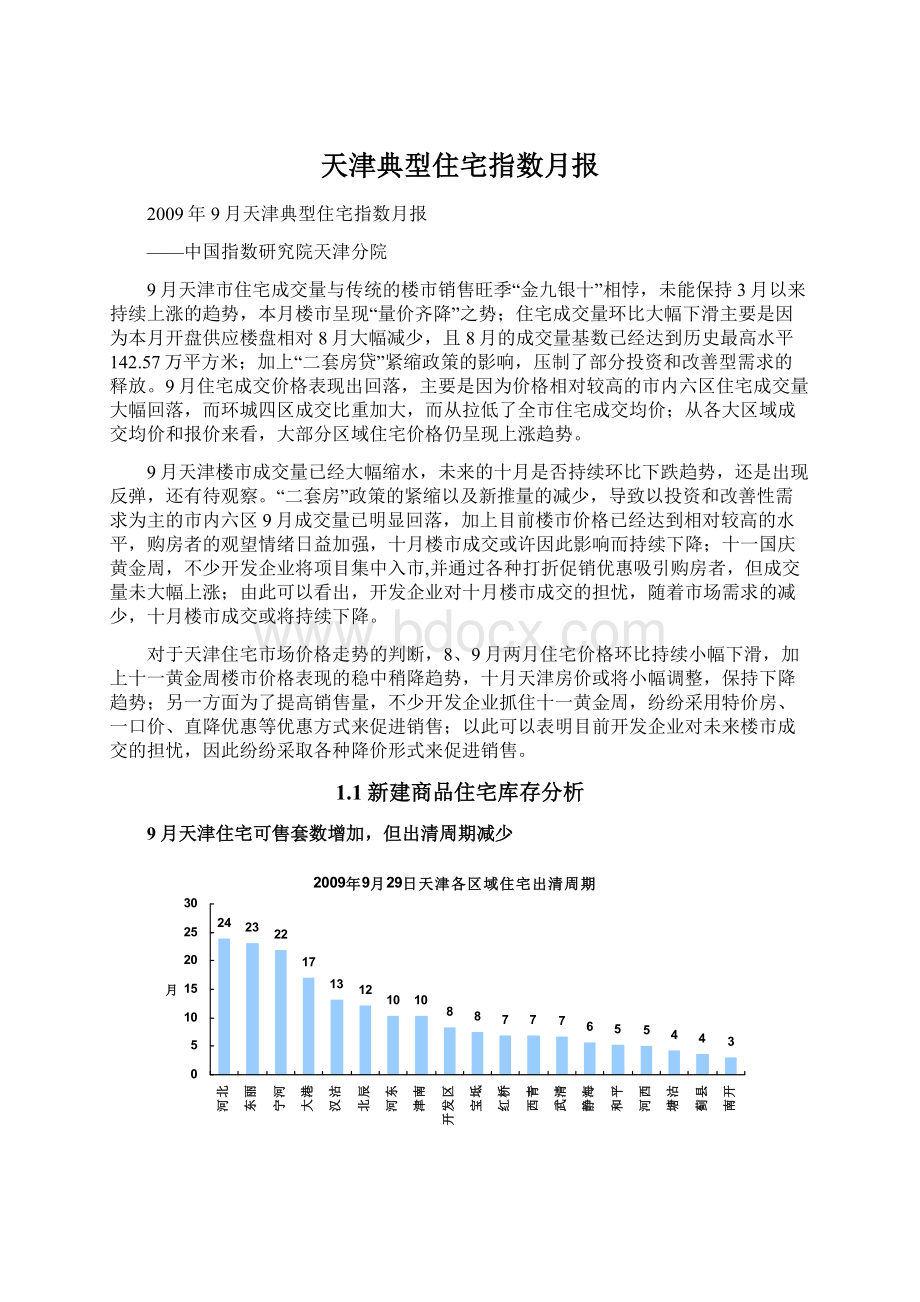

1.1新建商品住宅库存分析

9月天津住宅可售套数增加,但出清周期减少

可售套数(套)

环比上月(套)

出请周期(月)

环比上月(月)

和平

1113

706

5

3

河东

5445

-2016

10

-5

河西

2581

-309

5

-1

南开

1871

-229

3

0

河北

5719

-285

24

-3

红桥

1571

30

7

0

东丽

7233

1996

23

5

西青

8202

826

7

0

津南

8912

-231

10

-1

北辰

7955

-87

12

-1

塘沽

5816

-938

4

-1

汉沽

3893

252

13

-1

大港

5711

3433

17

10

开发区

2538

1435

8

4

武清

4332

-39

7

-1

宝坻

3272

-651

8

-3

蓟县

1238

50

4

0

宁河

1171

-72

22

-4

静海

2074

-303

6

-1

市内六区

18300

-2103

8

-1

环城四区

32302

2504

11

1

滨海四区

17958

4182

8

1

远郊五区县

12087

-1015

7

-1

合计

80647

3568

8

-1

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

截止2009年9月29日18时,天津住宅可售套数为77079套,较2009年8月31日18时增加3568套,全市整体出清周期为8个月,较上月的9个月减少1个月(出清周期=目前可售套数/往前推10个月的平均销售套数);从各区域来看,目前河北、东丽、宁河和大港的库存压力较大,出清周期达到17个月以上;而塘沽、蓟县和南开区住宅库存相对很少,出清周期均在5个月以内,市场供需矛盾有待改善。

天津9月市内六区50平米以下小户型消化迅速,但全市销售仍以80-130平米户型为主,可售占比达到53%

各面积段住宅可售套数(2009.9.29)

50平米以下

50-80平米

80-130平米

130平米以上

可售套数

市内六区

2060

6065

7268

2907

18300

环城四区

557

10651

11659

2202

25069

滨海四区

320

3398

11826

2414

17958

远郊五区县

107

2004

7852

2124

12087

合计

3044

22118

38605

9647

73414

环比变化

50平米以下

50-80平米

80-130平米

130平米以上

可售套数

市内六区

-1226

-963

269

-183

-2103

环城四区

-15

145

2308

66

2504

滨海四区

-11

28

4125

40

4182

远郊五区县

2

-142

-742

-133

-1015

合计

-1250

-932

5960

-210

3568

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

截止2009年9月29日18时,天津住宅可售套数较上月有所回升,其中,滨海四区和环城四区的80-130平米户型9月增长最快,且占比进一步扩大,达到38605套,占比为53%,较上月上涨了7个百分点;目前看可售户型分布比例来看,小户型(50平米以下)和大户型(130平米以上)占比均较小,分别为4%和13%;从可售套数环比变化表中可以看出,50平米小户型消化主要集中在市内六区,环比减少量最大达到1226套;可见目前小户型在市内六区相对畅销。

9月天津住宅入市量明显加大,住宅库存环比上月增加3568套,但由于前10个月住宅销售量水平的提高,使得截止9月29日的出清周期减少1;进入10月,十一放假黄金周里,项目的上访人数和购房人数民明显增加,而相对应的推盘量也明显增加,10月底的住宅可售或将保持目前水平。

1.2全市新建商品住宅成交分析

9月天津住宅市场热度稍减,住宅成交环比“量价齐降”

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

2009年9月天津住宅市场成交热度稍降,成交环比呈现“量价齐降”的局面,但同比而言仍然保持相对高位,成交量仍达到120万以上水平。

9月住宅成交面积和成交价格分别为121.98万平方米和7665元/平方米,环比分别回落14.44%和回落0.31%,同比涨幅分别达到272.17%和12.33%。

进入楼市成交旺季的“金九银十”,天津楼市正处于高位调整时期,住宅成交量和价为能保持3月以来的持续上涨趋势,环比均出现回落,且成交量回落幅度达到14.44%;9月住宅成交的回落一方面是由于,目前房价水平已经达到一个相对的高位,市中心部分楼盘已经超出天津市民的承受能力;另一方面是由于前几个月购房需求的集中释放,本月需求稍减少;最后一点是二套房政策的紧缩,打压了部分投资性及改善性需求。

从楼市成交价格来看,9月住宅成交均价基本与8月水平一致,稍回落0.31个百分点;由于存在成交结构性的问题,从报价来看各区域楼盘价格仍呈上涨趋势,且市内六区楼盘表现尤为明显,尤其是和平区的在售楼盘;目前楼市已经到了一定高度,十一黄金周各大楼盘开始采取打折、赠送面积等各种方式的促销活动,以此吸引购房者,可见开发企业已经对价格作了相应降价调整;预计,十月住宅成交均价将保持稳中稍降的趋势。

1.3各区住宅成交分析

全市四大区域住宅成交量除环城四区保持稳定,其他区域环比均回落明显

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

从各大区域成交量来看,除环城四区住宅成交面积在8月的基础上有所上涨,其他三大区域均回落,且市内六区、滨海新区环比回落幅度达到20%以上;环城四区住宅成交量保持高位,但环比7月有所下滑,下滑幅度为0.51%;市内六区住宅成交面积不仅环比回落的百分比还是回落的绝对面积均为全市第一,分别达到27.19%和9.36万平方米;滨海新区回落面积达到9.06万平方米,回落幅度为22.29%;

从成交价格来看,9月天津四大区域商品住宅成交均价环比均上涨,涨幅相对较小,在5%以内;其中滨海新区价格环比涨幅相对较大,达到4.34%;远郊区县涨幅排第二,为3.42%;其他两大区域相对较小,均在3%以内;

9月环城四区成交占比重回全市第一,达到29%

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

9月四大区域住宅成交量中,市内六区和滨海新区成交量环比下降明显,占比出现较大幅度下降;而环城四区由于9月成交量不降反涨,其成交量占比从8月的25%上涨到本月的29%,涨幅达到4个百分点,重新达到全市最高;而市内六区和滨海新区本月占比分别为21%和26%,分别较8月下降3个和2个百分点。

滨海新区和市内六区成交比重同时下滑,环城四区占比增加明显

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

从各区域成交量所占比重来看,滨海新区住宅成交比重在7、8两月成为全市第一后,9月出现下滑;市内六区同样由于成交面积的下滑,导致占比下滑3个百分点;而环城四区9月成交量稳中有升,其成交占比重新跃居全市第一。

1.4市内六区新建商品住宅成交情况

市内六区住宅成交均价持续攀升,破12000元/平米大关,但成交量环比回落明显

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

9月天津整体住宅市场高位调整,虽然价格相对平稳,但成交却大幅缩水;市内六区表现尤为明显,一是由于市内六区有效的楼盘供应减少;二是市内楼盘售价已经达到相对高度,部分购买群体的观望气息有所加重;三是“二套房贷”紧缩政策,打压了部分在市区投资型和改善型的需求;使得市内六区9月住宅成交面积环比下降了27.19%。

成交价格方面,9月市内六区成交均价持续上涨,且突破12000元/平方米大关,达到12089元/平方米,环比同比分别上涨2.10%和26.45%;市内六区价格持续上涨,主要是因为稀缺性的拉升,且在售的楼盘价格在8月热销之后均大幅提高售价。

9月市内六各区域住宅成交面积全面回落,价格涨跌各异

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

9月天津楼市整体高位调整,市内六区表现尤为明显,六个区域住宅成交面积环比均大幅回落;其中河东、河西、南开和河北四区9月住宅成交面积环比降幅均超过20%,且河西降幅达到最大为38.52%;和平、红桥两区降幅相对较小,分别为19.74%和9.51%;市内六区住宅成交集体跳水,主要是因为9月市内六区楼盘推量较少,减少了市中心的住宅有效供应;8月集中推盘的仁恒海河广场、九州国际、君临天下等楼盘,在9月的可售住宅均大幅减少,导致了市内六个区域的9月成交量大幅下降;

价格方面,9月市内六区住宅成交均价整体上涨,从各个区域来看,涨跌各半;其中,和平、河东和红桥三区域住宅成交均价持续上涨,且和平区涨幅达到最大为18.30%,涨幅为2868元/平方米,主要是津门津塔的销量将占全区的一半,从而拉升了和平区价格的大幅上涨;河东和红桥环比稍有上涨,涨幅均在2个百分点之内;而河西、南开和河北三区域价格却出现6月以来的首次回落,降幅相对较小,在5个百分点之内,其中,南开价格降幅相对较大为4.19%。

1.5环城四区新建商品住宅成交情况

环城四区住宅成交量连续三个月回落之后反弹,成交均价稳步上涨

数据来源:

中国指数研究院数据信息中心、中国房地产指数系统

环城四区住宅成交面积在6-8月份持续3个月小幅回落之后,9月首次反弹,住宅成交面积环比出现上涨;9月为35.86万平方米,环比上涨0.46%,同比涨幅达到200.35%;从成交均价来看,3月以来连续7个月持续上涨,9月达到6948元/平方米,环比同比分别上涨1.65%和5.82%,将达到08年4月的最高值。

从各区域的住宅成交情况来看,四个区域中仅津南区环比下

升级会员

升级会员