硫酸软骨素行业分析.docx

《硫酸软骨素行业分析.docx》由会员分享,可在线阅读,更多相关《硫酸软骨素行业分析.docx(8页珍藏版)》请在冰豆网上搜索。

硫酸软骨素行业分析

硫酸软骨素行业分析

1、行业发展现状

(1)原料药行业

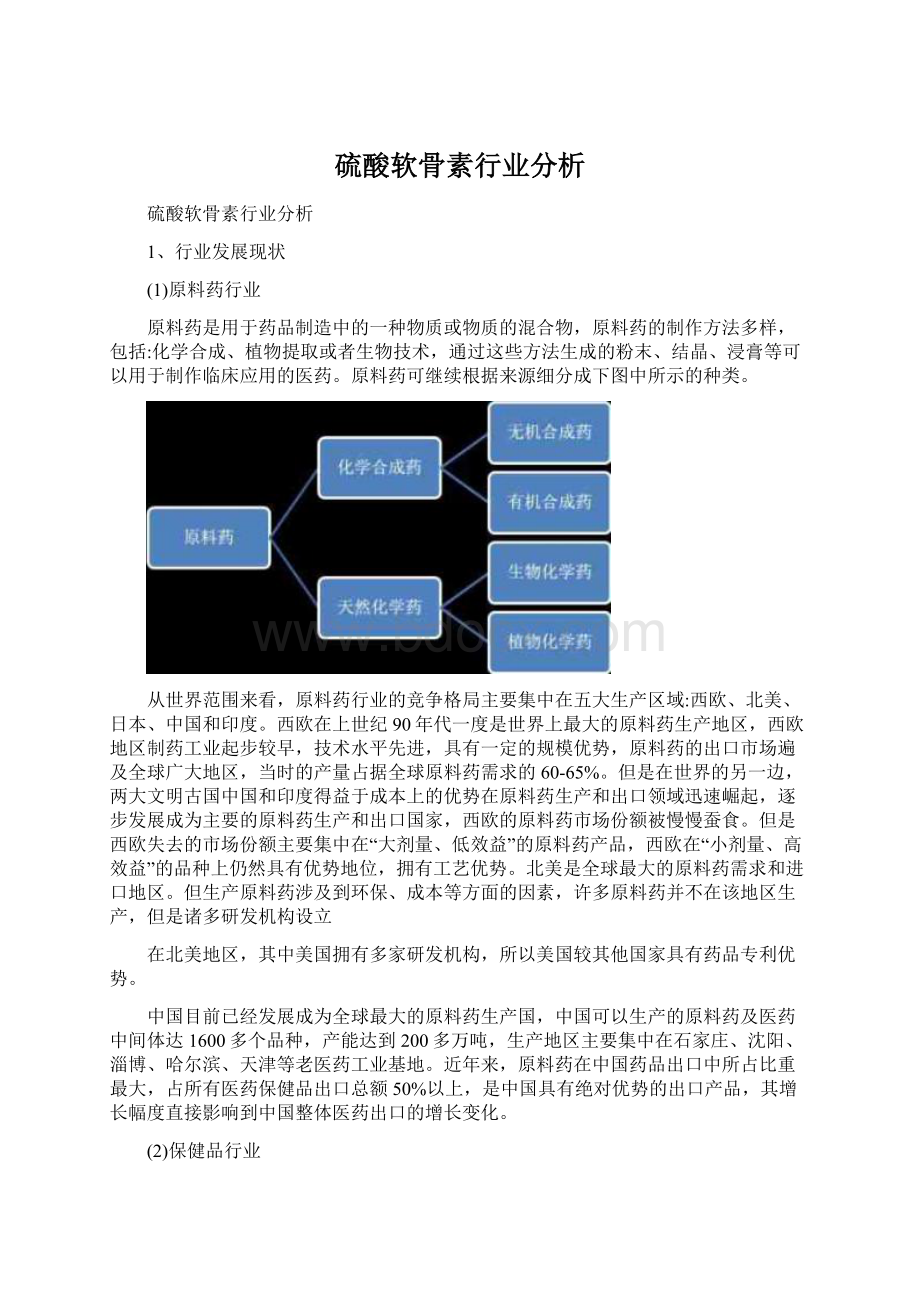

原料药是用于药品制造中的一种物质或物质的混合物,原料药的制作方法多样,包括:

化学合成、植物提取或者生物技术,通过这些方法生成的粉末、结晶、浸膏等可以用于制作临床应用的医药。

原料药可继续根据来源细分成下图中所示的种类。

从世界范围来看,原料药行业的竞争格局主要集中在五大生产区域:

西欧、北美、日本、中国和印度。

西欧在上世纪90年代一度是世界上最大的原料药生产地区,西欧地区制药工业起步较早,技术水平先进,具有一定的规模优势,原料药的出口市场遍及全球广大地区,当时的产量占据全球原料药需求的60-65%。

但是在世界的另一边,两大文明古国中国和印度得益于成本上的优势在原料药生产和出口领域迅速崛起,逐步发展成为主要的原料药生产和出口国家,西欧的原料药市场份额被慢慢蚕食。

但是西欧失去的市场份额主要集中在“大剂量、低效益”的原料药产品,西欧在“小剂量、高效益”的品种上仍然具有优势地位,拥有工艺优势。

北美是全球最大的原料药需求和进口地区。

但生产原料药涉及到环保、成本等方面的因素,许多原料药并不在该地区生产,但是诸多研发机构设立

在北美地区,其中美国拥有多家研发机构,所以美国较其他国家具有药品专利优势。

中国目前已经发展成为全球最大的原料药生产国,中国可以生产的原料药及医药中间体达1600多个品种,产能达到200多万吨,生产地区主要集中在石家庄、沈阳、淄博、哈尔滨、天津等老医药工业基地。

近年来,原料药在中国药品出口中所占比重最大,占所有医药保健品出口总额50%以上,是中国具有绝对优势的出口产品,其增长幅度直接影响到中国整体医药出口的增长变化。

(2)保健品行业

随着居民生活水平的逐步提高,人们对身体的健康状况以及如何预防疾病的发生越发关注,除了不断加强身体锻炼外,人们对保健品的需求也在不断增加。

美国在1988年时保健品的种类已经达到2000余种,销售金额在72亿美元以上。

日本从1980年起就以每年50亿日元的速度增长,1989年已有6500亿日元的市场规模。

保健品进入到中国居民的视野当中是在20世纪80年代,当时是保健食品行业的第一个高速发展时期,其间涌现出了3000多家保健食品生产企业。

1995年到1998年保健食品行业中的企业数量和销售额大面积萎缩,经历了一个低谷期。

从2005年开始,中国保健食品行业进入新的成长期。

2010年中国保健食品的产值超过近1000亿元,至此,中国保健食品行业开始进入繁荣发展的成长时期。

从人均消费水平来看,美国和澳洲分别为56美元和41.3美元,而国内市场仅为11.4美元,我国保健品行业依旧处于行业发展初期,后续发展可期。

图表1:

2014年美国、澳洲和中国保健品人均消费水平

(3)硫酸软骨素行业

硫酸软骨素是从动物组织中提取制备的酸性粘多糖类物质,为白色或类白色粉末。

在医学上主要的应用途径是作为治疗关节疾病的药品,与氨基葡萄糖配合使用,具有止痛,促进软骨再生的功效,可以从根本改善关节问题。

硫酸软骨素通过高科技深加工还可以治疗神经性头疼、心脑血管疾病等症状。

除此之外,硫酸软骨素还可被用于保健品、食品中的添加剂,具有增强人体体质及抗病菌、美容、抗衰老等作用。

2010版的《中国药典》收录了硫酸软骨素,规定了生产用原料为猪的喉骨、鼻中骨、气管等软骨组织;类别为降血脂及骨关节疾病治疗药,制剂包括片剂、胶囊、滴眼液和注射液。

重庆西南制药厂在上世纪五十年代首先从猪下脚料中成功提取和分离出药用硫酸软骨素产品,硫酸软骨素行业正式开始在国内起步,但是一直发展到九十年代初,全国硫酸软骨素总产量仅有1吨左右。

九十年代末行业开始进入了高速发展期,我国硫酸软骨素总产量在2001年达到35吨,2010年增至4,545吨。

目前全球老龄化的问题日益加剧,骨关节疾病的高危人群也会随之增加,另外人们对身体的健康状况越来越重视,对保健品的需求也呈现出增长的态势。

根据三胜产业研究中心的预测,2014年至2018年中国保健品市场的市场规模预测如下图所示:

图表2:

2014年至2018年中国保健品市场的市场规模

全球范围内对硫酸软骨素需求量最大的是美国,最大的原料生产国则是中国,在2014年举办的第六届硫酸软骨素产业高峰论坛上,中国医药保健品进出口商会副会长刘张林如表示:

“中国是世界硫酸软骨素最大的生产国和输出国,超过世界产量的4/5由中国提供。

作为畜牧大国,我国生产硫酸软骨素的动物软骨等原料充足、价格便宜,国际认证又很规范,具有核心竞争力。

”目前,国内生产硫酸软骨素的企业主要有烟台东诚药业、青岛绿萃生物、青岛九龙生物、嘉兴恒杰生物、日照岚山生化制品有限公司等公司。

硫酸软骨素可以分类为食品级硫酸软骨素和药品级硫酸软骨素。

食品级硫酸软骨素主要用于生产各类保健品。

企业在生产食品级硫酸软骨素不强制要求符合《中国药典》的规定标准;不强制要求通过我国GMP认证和进口国药政部门的GMP检查;质量标准方面只需要符合客户的要求即可。

与之相比的药品级硫酸软骨素则用于生产各类药品,对生产过程中的质量控制、工艺水平则有更加严格的要求,企业生产的硫酸软骨素若想被用于生产药品则需要符合各类标准。

2、行业市场规模

(1)原料药行业

中国在巨大的原料药行业中占据了举足轻重的地位,根据牛牮于2014年在《中国市场》中发布的原料药行业的研究报告中指出:

“2011年中国出口原料药已超过220亿美元,在全球400亿的市场规模里达50%以上,中国生产的6O

多种原料药在国际市场上具有较强的竞争力。

但是由于受到生产成本的提高以及环境保护越来越受到重视,我国成本优势已经没有之前那么明显。

”从图3中可以看出,亚洲、欧洲和北美洲在出口数量和出口金额中均占据我国原料药出口的前三位,其余大洲均有所覆盖。

图表32014年我国原料药出口市场分布

在企业数量方面,中国从事原料药生产的企业已达7000多家,近年来通过市场优化组合及企业兼并,生产青霉素、维生素C等大宗原料药的企业数量已大幅度减少,但原料药整个行业中小企业仍然较多较散。

从图表4中可以看出,我国化学原料药的市场规模在2008年至2014年这段时期内一直呈现出稳步增长的态势,2014年行业市场规模达到4240.35亿元,同比增长11.01%。

图表42008-2014我国化学原料药行业市场规模及增长情况(单位:

亿元,%)

(2)保健品行业

我国保健品行业的规模自2009年以来一直都保持着稳定增长的走势,2016年的预计规模将达到1100亿元。

行业规模的同比增速在2012年至2013年达到峰值20%,随后出现回落,预计到2019年行业规模的同比增速会逐年回落,但是行业规模在将来一段时间还是会逐步增加。

图表5中国保健品行业规模

从销售数据来看,如图表6显示,我国保健品的销售收入从2010年开始同样呈现出稳步增长的走势,至2014年达到4000亿元人民币。

稳步增长的销售收入反映出行业良好的发展趋势。

图表62010-2014年中国保健品销售收入

根据中国产业调研网发布的中国保健品行业现状调查分析及发展趋势预测报告,我国2013年医药保健品出口额511.80亿美元、进口额385.13亿美元。

2014年数据较2013年有所增加,出口额达到550亿美元、进口额430亿美元。

(3)硫酸软骨素行业

从环咨公司(HZResearchInc.)发布的《2010年中国硫酸软骨素行业分析报告》中的图表可以看出:

除去2009年美国对硫酸软骨素的市场容量因为受到全球金融危机的影响以及美国对含硫酸软骨素的保健品配方调整而降低外,其余年份均呈现稳步增长的态势,2015年全球硫酸软骨素的市场容量预计达到12980吨。

另外,中国硫酸软骨素的产量也随着不断增加的全球市场容量而增加。

我国作为畜牧业大国具有成本等方面的优势,美国等国的订单较大部分放在中国,预计这种趋势还将得以延续。

图72006-2015年全球及中国硫酸软骨素市场统计及预测

数据来源:

环咨公司(HZResearchInc.)

产量快速增加的同时,企业数量也在增加,国内硫酸软骨素生产企业已从2002年的38家增加到了目前的近200家。

与此同时,产业品牌的集中度也在提升。

例如,国内硫酸软骨素原料药生产企业前5名所占的市场份额已经从2012年的32.58%增加到了2013年的42.37%。

其中,2013年东诚药业由于增加了韩

国客户采购,从2012年的市场占比的第4位一跃成为第1位。

3、进入本行业的壁垒

(1)资质壁垒

硫酸软骨素产品分为食品级和药品级两类。

国内大多数硫酸软骨素企业生产的产品是用于膳食补充剂,属于普通食品级的加工生产,此类生产对企业的准入门槛要求低,不需要获得相应的资质和证书,但是如果企业想要生产药品级的硫酸软骨素则需要具有原料药生产的资质。

进入医药制造业首先需取得国家食品药品监督管理总局颁发的《药品生产许可证》,所生产的药品的质量需严格符合药品生产质量管理规范(GMP)的要求,并取得GMP认证证书。

除此之外,在2010版的《中国药典》收录硫酸软骨素之后,生产药品级硫酸软骨素的质量标准得到了较大的提高,企业想要生产药品级的产品需要具有更高的技术水平和质量控制水平。

另外,出口海外的产品需要符合相关国家的标准。

例如:

要进入美国市场必须通过美国食品药品监督管理局的DMF审核获得DMF号。

进入欧洲市场作为保健品的原料则需获得欧盟委员会对进口产品的登记注册,而获得上述认证需要较长的审核和认证周期。

这些因素对于行业的新进入企业形成了较高的准入门槛。

(2)技术壁垒

医药制药业属于典型的技术密集型行业,尤其是原料药及中间体的研发与生产对技术水平和生产工艺的要求很高。

以生产硫酸软骨素为例,如果只按照书本上的理论知识来生产则无法得到符合要求的成品,生产企业必须在理论知识的基础上进行不断的摸索并完善生产中涉及的工艺才能使得成品达到要求的性能与质量。

上述过程必须通过大量的研发投入,并经过多年的技术和工艺经验方面的积累。

对行业新进入企业来说,核心技术和工艺体系难以在短时间内形成,在产品质量和成本控制方面难以与行业内优势企业竞争,因此面临较高的技术壁垒。

(3)资金壁垒

虽然生产食品级硫酸软骨素的生产商可以以小作坊的形式开展生产活动,无需投入大量的人力和物力,但是此类生产商的存续时间短,在最关键的产品质量

和安全性上存在缺陷,难以满足市场竞争的要求,国内或国际上稍具规模的保健品和药品生产企业基本不会选择此类产品。

若想使产品能够在各方面符合要求并能够在行业中占据一席之地,企业必须在研发与试验设备、生产用地、厂房、生产设施等方面均需投入大量资金,形成规模经济效益。

初期大量的资金投入对新进入企业形成一定的壁垒。

4、影响行业发展的有利和不利因素

(1)影响行业发展的有利因素

a.全球老龄化加速

按照联合国的定义,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,就意味着这个国家或地区进入了老龄化。

根据穆迪发布的研究报告,到2020年,全世界13个国家的人口中将有20%以上的人口超过65岁;而到2030年,这种情况将扩展到34个国家。

据2010年第六次全国人口普查公布的数据可以看出,中国65岁以上的老龄人口已达1.18亿,占总人口的8.87%,老龄化速度加快,我国已逐渐步入老龄化社会,预计未来老年人口将以每年3%左右的幅度增长,2005年我国老龄人口(60岁以上)的总数已达到1.6亿,占总人口数的11.52%;2025年将增加到2.8亿,占总人口的17%;到2050年将超过4亿,占总人口的27%,并逐渐达到顶峰。

随着老年人口数量的增多,相关的老龄化产业随之步入快速发展的阶段。

老年人群对老年保健用品、药品、医疗器械以及其他健康辅助器具的需求将会增大。

其中,关节炎困扰多数老年人,硫酸软骨素在缓解

升级会员

升级会员